Tamanho do mercado de reposição de proteção contra incêndio, gelo e chuva para aeronaves comerciais, análise de participação e indústria, por componente (proteção contra incêndio (detectores de incêndio, garrafas de extinção, unidades de controle de incêndio e tecnologia preditiva e inteligente) e proteção contra gelo e chuva (sistemas de aquecimento e descongelamento, sistemas de detecção e detecção de gelo, tecnologias de pára-brisa e radome e linha de água), por oferta (serviços de MRO e peças recondicionadas), por família de aeronaves (Airbus A220, Airbus Família A320 (ceo/neo), Airbus A33

Tamanho do mercado de reposição de proteção contra incêndio, gelo e chuva para aeronaves comerciais e perspectivas futuras

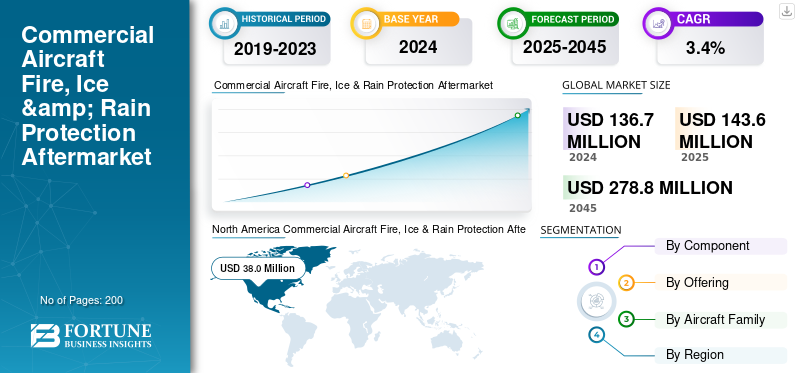

O tamanho global do mercado de reposição de proteção contra incêndio, gelo e chuva de aeronaves comerciais foi avaliado em US$ 136,7 milhões em 2024. O mercado deve crescer de US$ 143,6 milhões em 2025 para US$ 278,8 milhões em 2045, exibindo um CAGR de 3,4% durante o período de previsão. A América do Norte dominou o mercado global de reposição de proteção contra incêndio, gelo e chuva para aeronaves comerciais, com uma participação de mercado de 27,80% em 2024.

O mercado de reposição de proteção contra incêndio, gelo e chuva para aeronaves comerciais cobre a manutenção, reparo, revisão e reforma certificada de sistemas antigelo, protegendo as aeronaves contra perigos durante o voo. Isto inclui proteção contra incêndio (circuitos de detecção, extintores, cilindros), proteção contra gelo (botas pneumáticas, sistemas de fluidos TKS, aquecedores eletrotérmicos) e proteção contra chuva (limpadores de pára-brisa, revestimentos hidrofóbicos, elementos de aquecimento). O mercado é moldado pelo aumento da utilização da frota, pelos mandatos regulamentares e pela mudança para a renovação como uma alternativa económica às substituições OEM. Com as companhias aéreas enfrentando pressões de custos e exigências de sustentabilidade, a demanda por fluidos de descongelamento ecologicamente corretos emanutenção preditivaa manutenção habilitada está em constante aceleração.

Além disso, o mercado abrange vários players importantes, com Collins Aerospace, Honeywell Aerospace, Thales Group e Safran Electronics & Defense na vanguarda. Um amplo portfólio de produtos inovadores, juntamente com uma forte expansão da presença geográfica, tem apoiado o domínio destas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do mercado de reposição de proteção contra incêndio, gelo e chuva para aeronaves comerciais

- Tamanho do mercado em 2024: US$ 136,7 milhões

- Tamanho do mercado em 2025: US$ 143,6 milhões

- Tamanho do mercado previsto para 2045: US$ 278,8 milhões

- CAGR: 3,4% de 2025–2045

- A América do Norte dominou o mercado com uma participação de 27,80% em 2024.

- A proteção contra gelo e chuva dominou o mercado, avaliado em US$ 73,7 milhões em 2024.

- Os serviços MRO dominaram o mercado com mais de 95% de participação em 2025.

América do Norte

Avaliado em 38,0 milhões de dólares em 2024, deverá crescer de forma constante com uma forte procura de MRO.

Ásia-Pacífico

Região de crescimento mais rápido, apoiada pela rápida expansão da frota e pelo aumento das entregas do A320neo.

Europa

Centro de MRO maduro, impulsionado por regulamentações rigorosas da EASA e adoção de degelo ecologicamente correto.

NÓS.

Crescimento impulsionado pela modernização da frota, diagnósticos inteligentes e sistemas eletrotérmicos de proteção contra gelo.

Japão

O mercado do Japão é impulsionado por avanços tecnológicos e inovação.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescimento da frota e condições climáticas adversas levando a maior demanda de MRO, alimentando a expansão do mercado

As companhias aéreas estão priorizando cada vez mais soluções de manutenção preditiva para reduzir o tempo de inatividade das aeronaves e evitar eventos dispendiosos de AOG (Aircraft on Ground). Sistemas avançados de diagnóstico integrados com IA e IoT permitem o monitoramento em tempo real de aviônicos, motores e sistemas de controle, aumentando a eficiência e a segurança. Esta tendência é particularmente forte em grandes frotas onde a fiabilidade operacional das aeronaves é crítica. Por exemplo, em março de 2025, a Emirates fez parceria com a Honeywell para implementar sistemas de monitorização preditiva da saúde em toda a sua frota de Boeing 777, permitindo diagnósticos baseados em dados para reduzir eventos de manutenção não planeados. Esses investimentos destacam como as capacidades preditivas estão a alimentar a procura de MRO e a adoção de componentes de diagnóstico remodelados.

RESTRIÇÕES DE MERCADO

Complexidade regulatória aumentando custos e tempo de inatividade, dificulta o crescimento do mercado

As exigências rigorosas da FAA e da EASA para garrafas de supressão de incêndio, mantas térmicas e fluidos descongelantes, ao mesmo tempo que garantem a segurança, aumentam significativamente os custos de MRO. As peças recondicionadas certificadas enfrentam longos prazos de aprovação e os operadores muitas vezes dependem de centros aprovados pelos OEM, criando gargalos no fornecimento. As restrições ambientais aos fluidos à base de glicol na Europa e na América do Norte acrescentam encargos de conformidade, aumentando os custos operacionais das companhias aéreas. A capacidade global limitada de fornecedores especializados de MRO leva a tempos de resposta mais longos e a riscos para as aeronaves em terra. Assim, embora a regulamentação garanta a aeronavegabilidade, ela inadvertidamente restringe a flexibilidade do mercado, retarda a adoção de renovações e aumenta a dependência dos operadores em peças dispendiosas fornecidas pelos OEM.

OPORTUNIDADES DE MERCADO

Fluidos ecológicos e MRO digital impulsionam o crescimento

O mercado apresenta grandes oportunidades em fluidos de degelo ecológicos e soluções de MRO habilitadas digitalmente. À medida que os aeroportos endurecem as regulamentações ambientais, aumenta a procura de alternativas biodegradáveis ou não à base de glicol, abrindo espaço para novos fornecedores de fluidos e centros de renovação especializados em soluções sustentáveis. A digitalização aumenta ainda mais as oportunidades, com manutenção preditiva, sensores habilitados para IoT e ferramentas de monitoramento de condições de degelo, reduzindo o tempo de inatividade e otimizando os ciclos de vida das peças. Os mercados emergentes na Ásia-Pacífico estão a expandir os seus centros de MRO, criando oportunidades para OEMs e prestadores de serviços terceiros estabelecerem instalações localizadas. Juntos, os mandatos de sustentabilidade e as ferramentas digitais criam caminhos lucrativos para o crescimento tanto em componentes como em serviços de renovação.

DESAFIOS DO MERCADO

Lacunas na cadeia de suprimentos e picos sazonais dificultam o crescimento do mercado

Um grande desafio no crescimento do mercado de reposição de proteção contra incêndio, gelo e chuva de aeronaves comerciais é a vulnerabilidade da cadeia de fornecimento e os picos sazonais de demanda. A capacidade global limitada para reformar botas de descongelamento, garrafas anti-incêndio e sistemas de pára-brisas resulta em longos prazos de entrega, especialmente durante o pico das operações no inverno. As companhias aéreas enfrentam frequentemente atrasos nas aeronaves em terra (AOG) devido à escassez de peças, o que as leva a depender de componentes recondicionados. As regras ambientais que restringem a utilização de fluidos à base de glicol na Europa complicam ainda mais a logística e aumentam os custos de conformidade.

Em julho de 2024, a AAR estendeu o seu acordo com a Collins Aerospace para distribuir componentes de degelo globalmente, destacando a crescente dependência do mercado de reposição de distribuidores terceirizados para mitigar o risco da cadeia de fornecimento.

TENDÊNCIAS DE PÓS-MERCADO DE AERONAVES COMERCIAIS CONTRA INCÊNDIO, GELO E CHUVA

Sistemas Híbridos Transformando as Necessidades de Manutenção

Os avanços tecnológicos estão remodelando o cenário do MRO para proteção contra incêndio, gelo e chuva. Os sistemas eletrotérmicos híbridos estão substituindo gradualmente as botas pneumáticas, reduzindo o desgaste mecânico, mas exigindo diagnósticos avançados e plataformas digitais de manutenção. A supressão de incêndios está migrando para alternativas mais leves e livres de halon, exigindo que os técnicos se adaptem a novos materiais e processos de reabastecimento. A proteção contra chuva está evoluindo com para-brisas aquecidos eletricamente e revestimentos hidrofóbicos que prolongam os ciclos de substituição. A integração do monitoramento orientado por IA permite a manutenção preditiva, ajudando as companhias aéreas a minimizar os eventos AOG. Estas inovações transferem a procura de MRO de substituições de rotina para manutenção digital especializada, criando uma nova onda de serviços pós-venda.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por componente

Alta demanda por funções de segurança contribuiu para Crescimento do segmento de proteção contra gelo e chuva

Com base no componente, o mercado é classificado em proteção contra fogo e proteção contra gelo e chuva.

O segmento de proteção contra gelo e chuva lidera o segmento, respondendo por uma participação de mercado dominante e atingindo US$ 73,7 milhões em 2024, impulsionado por sua alta frequência operacional e papel crítico de segurança em frotas regionais, de fuselagem estreita e turboélice. Botas pneumáticas, sistemas TKS e aquecimento de pára-brisas exigem inspeções, substituições e serviços recorrentes, especialmente em regiões propensas à formação de gelo. Os aumentos sazonais na América do Norte e na Europa amplificam a procura de MRO, enquanto as frotas crescentes da Ásia-Pacífico aumentam ainda mais a pressão. Ao contrário dos sistemas de combate a incêndio com ciclos de serviço mais longos, os sistemas de degelo e de chuva enfrentam desgaste contínuo, gerando maiores gastos.

- Em julho de 2024, a AAR expandiu seu acordo Collins Aerospace para incluir a distribuição de componentes de degelo, atendendo à crescente demanda do mercado de reposição.

Ao oferecer

O aumento do foco na manutenção preventiva e inspeção impulsionou o crescimento do segmento de serviços de MRO

Em termos de oferta, o mercado é categorizado em serviços MRO e peças recondicionadas.

O segmento de serviços MRO capturou a maior participação no mercado de reposição de proteção contra incêndio, gelo e chuva para aeronaves comerciais em 2024. Em 2025, o segmento respondia por mais de 95% do mercado. Os serviços de MRO dominam as peças recondicionadas, já que os frascos de supressão de incêndio, as botas de descongelamento e os elementos de aquecimento do pára-brisa têm intervalos de manutenção fixos de acordo com os regulamentos da FAA/EASA. As companhias aéreas priorizam o MRO programado para minimizar os riscos AOG, com muitas optando por centros autorizados pelos OEM, apesar dos custos mais elevados. Verificações sazonais, inspeções obrigatórias e manutenção repetitiva de peças tornam a receita de MRO maior e mais previsível do que as peças sobressalentes recondicionadas. A tendência é reforçada por sistemas de diagnóstico digital que permitem a manutenção preditiva, o que aumenta a atividade de serviço recorrente.

- Em 2023, a Lufthansa Technik reportou uma procura recorde de MRO na Europa para sistemas críticos de aeronaves, incluindo descongelamento e aquecimento de pára-brisas, destacando o domínio da MRO.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por família de aeronaves

O segmento da família Airbus A320 (ceo/neo) liderou o mercado devido à sua enorme frota global em serviço, excedendo 9.000 aeronaves

Com base na família de aeronaves, o mercado é segmentado em Airbus A220, Família Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Família Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Série Q), Embraer E-Jets (E1/E2) e Sukhoi Superjet 100.

O segmento da Família Airbus A320 (ceo/neo) manteve a posição dominante em 2024. A Família Airbus A320 (ceo/neo) domina a demanda por MRO de proteção contra fogo, gelo e chuva devido à sua enorme frota global em serviço, que ultrapassa 9.000 aeronaves. As altas taxas de utilização diária, a frequência de viagens curtas e as operações extensas em diversos climas aceleram o desgaste dos sistemas de descongelamento e proteção contra chuva. As companhias aéreas dependem da manutenção frequente de pára-brisas, limpadores e conjuntos de bagagens para garantir a confiabilidade do despacho. À medida que as entregas do A320neo aumentam, a demanda do mercado de reposição permanecerá dominante por décadas.

- Em 2025, a Airbus relatou que a carteira de pedidos da família A320 ultrapassou 6.000 aeronaves, solidificando o domínio do segmento de reposição em sistemas de proteção.

Panorama Regional do Mercado de Pós-Venda de Proteção Contra Incêndio, Gelo e Chuva para Aeronaves Comerciais

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e África e Oriente Médio.

América do Norte

North America Commercial Aircraft Fire, Ice & Rain Protection Aftermarket Size, 2024 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte deteve a participação dominante em 2023, avaliada em 37,5 milhões de dólares, e também liderou em 2024, com 38,0 milhões de dólares. A América do Norte domina devido ao grande tamanho da sua frota, às rigorosas condições de inverno e à forte supervisão regulatória. O congelamento sazonal gera uma grande demanda por serviços de fluidos de descongelamento, reforma de porta-malas e reparos no sistema de aquecimento do pára-brisa. As companhias aéreas dependem cada vez mais de hubs e distribuidores de MRO estabelecidos para entregas rápidas. A presença dos principais OEMs, como a Collins Aerospace, e dos principais fornecedores do mercado de reposição, como a AAR, garante suporte constante à cadeia de suprimentos. O mercado dos EUA de proteção contra incêndio, gelo e chuva para aeronaves comerciais está crescendo continuamente. Este crescimento é impulsionado por uma frota envelhecida, mais viagens aéreas e pela necessidade de modernização para maior segurança e eficiência. O mercado está avançando em direção a novas tecnologias, incluindo proteção eletrotérmica contra gelo, diagnósticos inteligentes e agentes extintores de incêndio ecológicos e de alto desempenho.

- Em julho de 2024, a AAR expandiu seu acordo de distribuição global com a Collins Aerospace para fornecer componentes de degelo, reforçando a liderança da América do Norte no suporte pós-venda.

Europa

A Europa e a Ásia-Pacífico representam colectivamente regiões de elevado crescimento. A Europa continua a ser um centro de MRO maduro, impulsionado por rigorosos mandatos de segurança da EASA e pela adoção precoce de fluidos de descongelamento ecológicos. As operações sazonais na Escandinávia e na Europa Central reforçam a procura, enquanto a remodelação ganha força à medida que as companhias aéreas cortam custos.

Ásia-Pacífico

A Ásia-Pacífico é o mercado que mais cresce, liderado pela rápida expansão da frota na China e na Índia e pela crescente penetração das transportadoras de baixo custo. A capacidade regional de MRO está em expansão, embora os operadores dependam frequentemente de centros certificados pelos OEM.

- Em 2025, a Airbus relatou entregas recordes de A320neo na Ásia-Pacífico, aumentando ainda mais a demanda por MRO para proteção contra gelo e chuva em frotas em crescimento.

América Latina, África e Oriente Médio

Durante o período de previsão, as regiões da América Latina e África e do Médio Oriente testemunhariam um crescimento moderado neste espaço de mercado. O mercado da América Latina e África em 2025 deverá atingir uma avaliação de 11,4 milhões de dólares. Estas regiões representam participações menores, mas apresentam crescimento de nicho. Os turboélices regionais e as frotas de curta distância da América Latina geram uma demanda constante por botas de descongelamento e manutenção de garrafas de fogo. A actividade de MRO em África continua limitada, mas está a aumentar à medida que as frotas se modernizam. O Médio Oriente apresenta um crescimento constante, em grande parte impulsionado por frotas de grande porte operadas por transportadoras do Golfo que requerem MRO de supressão de incêndios. O clima quente reduz a demanda por formação de gelo, mas a manutenção da proteção contra incêndio orientada pela conformidade continua significativa.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Uma ampla gama de ofertas de produtos, juntamente com uma forte rede de distribuição de empresas-chave, apoiaram suas posições de liderança

O mercado de reposição de proteção contra incêndio, gelo e chuva de aeronaves está moderadamente consolidado, com uma combinação de OEMs, fornecedores de nível 1 e fornecedores de pós-venda moldando a concorrência. Collins Aerospace (Raytheon Technologies) e Safran dominam com portfólios abrangentes de produtos que abrangem detecção de incêndio, sistemas de supressão e tecnologias de degelo. A Liebherr-Aerospace fornece soluções avançadas de proteção contra gelo, especialmente para Airbus e aeronaves regionais.

A CAV Ice Protection é especializada em sistemas TKS baseados em fluidos para aviação geral e aeronaves turboélice regionais. No lado do mercado de reposição, a AAR Corp. fortalece sua posição por meio de acordos de distribuição global, como sua expansão em 2024 com a Collins Aerospace para componentes de degelo. MROs independentes e fornecedores regionais competem em peças recondicionadas com boa relação custo-benefício, especialmente na Europa e na Ásia-Pacífico, onde as companhias aéreas buscam alternativas aos altos preços dos OEM. O foco competitivo está mudando para fluidos ecológicos, supressão de incêndio sem halon e diagnóstico digital preditivo, com os OEMs aproveitando as vantagens da certificação. Ao mesmo tempo, os independentes visam tempos de resposta rápidos e custos mais baixos do ciclo de vida.

LISTA DAS PRINCIPAIS EMPRESAS COMERCIAIS DE PROTEÇÃO CONTRA INCÊNDIO, GELO E CHUVA DE AERONAVES COMERCIAIS PERFILADAS

- Collins Aeroespacial(NÓS.)

- Honeywell Aeroespacial (EUA)

- Grupo Thales (França)

- Safran Electronics & Defense (França)

- Liebherr-Aerospace (Alemanha)

- (EUA)

- Parker Aeroespacial(NÓS.)

- Spirit AeroSystems (EUA)

- ST Engenharia Aeroespacial (Cingapura)

- Lufthansa Technik (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2024:A Air Canada equipou aeronaves A320 com um sistema de degelo de fita de indução controlado pelo piloto, eliminando a necessidade de pulverização terrestre com fluido quente e melhorando a eficiência do retorno.

- Setembro de 2024:Vestergaard lançou seu sistema OPTIM-ICE, que usa LIDAR para detectar gelo superficial e guiar bicos automatizados de degelo, melhorando a velocidade e a precisão das operações.

- Fevereiro de 2024:CTV News Edmonton relatou que a Pegasus, com sede em Alberta, desenvolveu o MIDAS, ou Sistema de Alerta de Detecção de Gelo por Movimento, para detecção em tempo real do acúmulo de gelo. Este trabalho chamou a atenção da Boeing e envolveu a colaboração com a empresa. O MIDAS já estava operacional na frota CH-147 Chinook do Canadá.

- Dezembro de 2023:A Air Canada se tornou a primeira companhia aérea a testar uma solução de degelo elétrico de alta frequência em sua frota de Airbus A320, reduzindo atrasos nas partidas no inverno e emissões de carbono ao substituir a tradicional pulverização de glicol por corrente elétrica.

- Outubro de 2023:A CAV Systems publicou uma atualização informando que havia registrado uma marca registrada para TKS 406 BIO, um fluido de descongelamento biodegradável e bioderivado usado com seu sistema antigelo e degelo TKS em voo. Será entregue através de perfuração a lasertitâniopainéis, com lançamento previsto para janeiro de 2024.

- Setembro de 2023:O Aeroporto de Vilnius inaugurou a primeira estação de tratamento de águas residuais de degelo dos Estados Bálticos, reflectindo a mudança da indústria em direcção a uma infra-estrutura de degelo ecológica e à conformidade regulamentar.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2045 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2045 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 3,4% de 2025-2045 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por Componente, Oferta, Família de Aeronaves e Região |

|

Por componente |

· Proteção contra incêndio o Detectores de incêndio o Garrafas extintoras o Unidades de Controle de Incêndio o Tecnologia preditiva e inteligente · Proteção contra gelo e chuva o Sistemas de aquecimento e descongelamento o Sistemas de detecção e detecção de gelo o Tecnologias de pára-brisa e radome o Linha de água |

|

Ao oferecer |

· Serviços MRO · Peças recondicionadas o PMA o USM |

|

Por família de aeronaves |

· Airbus A220 · Família Airbus A320 (ceo/neo) · Airbus A330 (CEO/neo) · Airbus A350 · Airbus A380 · ATR 42/72 · Família Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

Por região |

· América do Norte (por componente, oferta, família de aeronaves e país) o EUA o Canadá · Europa (por componente, oferta, família de aeronaves e país) o Alemanha o Reino Unido o Alemanha o França o Rússia o Resto da Europa · Ásia-Pacífico (por componente, oferta, família de aeronaves e país) o China o Índia o Japão o Austrália o Resto da Ásia-Pacífico · América Latina e África (por componente, oferta, família de aeronaves e país) o Brasil o México o Resto da América Latina · Oriente Médio (por componente, oferta, família de aeronaves e país) o Emirados Árabes Unidos o Arábia Saudita o África do Sul o Resto do Oriente Médio |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 136,7 milhões de dólares em 2024 e deverá atingir 278,8 milhões de dólares em 2045.

Em 2024, o valor de mercado na América do Norte era de US$ 38,0 milhões.

Espera-se que o mercado apresente um CAGR de 3,4% durante o período de previsão de 2025-2045.

O segmento de serviços MRO liderou o mercado em oferta.

O crescimento da frota e as condições climáticas adversas estão levando a uma maior demanda de MRO.

Collins Aerospace (EUA), Honeywell Aerospace (EUA) e Thales Group (França) são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2045

- 2024

- 2019-2023

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco