Tamanho do mercado de diagnóstico remoto de veículos comerciais, participação e análise da indústria, por tipo de veículo (veículos comerciais leves, veículos comerciais médios e pesados e ônibus e ônibus), por componente (hardware, software e serviços), por tipo de implantação (baseado em nuvem e no local), por tipo de conectividade (sistemas embarcados, sistemas amarrados e sistemas de pós-venda integrados), por aplicação (diagnóstico de veículos principais, manutenção preditiva e monitoramento de saúde, entre outros), por usuário final (frete e Operadores de Frota Logística, Operadores de T

Tamanho do mercado de diagnóstico remoto de veículos comerciais e perspectivas futuras

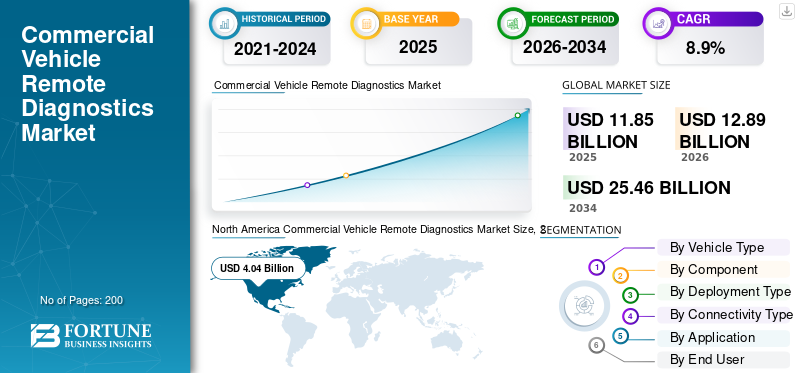

O tamanho do mercado global de diagnóstico remoto de veículos comerciais foi avaliado em US$ 11,85 bilhões em 2025. O mercado deve crescer de US$ 12,89 bilhões em 2026 para US$ 25,46 bilhões até 2034, exibindo um CAGR de 8,9% durante o período de previsão. A América do Norte dominou o mercado de diagnóstico remoto de veículos comerciais com uma participação de mercado de 34,09% em 2025.

O mercado global de diagnóstico remoto de veículos comerciais abrange ferramentas e serviços digitais que permitem que frotas, OEMs e redes de serviços verifiquem a condição de um caminhão ou van sem conectá-lo fisicamente em uma oficina. Usando sensores integrados, unidades telemáticas e plataformas em nuvem, o diagnóstico remoto pode ler códigos de falha, rastrear sinais de desempenho e disparar alertas para equipes de manutenção. Isto melhora as capacidades de diagnóstico e suporta a monitorização em tempo real do estado do veículo em motores, transmissões, sistemas de pós-tratamento, baterias e módulos críticos de segurança.

O mercado evoluirá da leitura de códigos de falha para a manutenção preditiva e prescritiva durante o período de previsão. As frotas estão sob pressão constante para reduzir custos de manutenção, melhorar o tempo de atividade e atender a requisitos regulatórios rigorosos para conformidade dos veículos. Como resultado, a crescente procura por serviços conectados está a acelerar a adoção de plataformas de diagnóstico remoto que combinam análise, automação de fluxo de trabalho e agendamento de serviços. Os diagnósticos remotos também fortalecem as soluções de gerenciamento de frotas, vinculando informações de saúde a rotas, comportamento do motorista, planejamento de peças e decisões de garantia, ajudando os operadores a melhorar a eficiência e a reduzir custos operacionais.

As aplicações abrangem detecção de falhas principais, solução de problemas remotos, manutenção preditiva, relatórios de conformidade e orquestração de serviços para veículos comerciais leves eveículo comercial pesadofrotas. O crescimento também é apoiado por um gerenciamento mais amplo de software OTA, motores conectados e ecossistemas de serviços digitais construídos por OEMs e fornecedores de nível 1.

Em suma, o crescimento do mercado está a ser moldado por operações baseadas em dados e manutenção proativa. Muitos fornecedores pretendem manter a indústria global de diagnóstico remoto de veículos comerciais por meio de assinaturas agrupadas, portais integrados e insights habilitados para IA. Paralelamente, OEMs e fornecedores de telemática como Bosch, Volvo e Mack Trucks estão expandindo recursos de plataforma, parcerias e integrações de serviços para fortalecer a presença de análise de mercado de diagnóstico remoto e melhorar o tamanho do mercado ao longo do tempo.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE DIAGNÓSTICO REMOTO DE VEÍCULOS COMERCIAIS

A interpretação de falhas assistida por IA se torna um recurso comum

O diagnóstico remoto está mudando de códigos de falha brutos para suporte de decisão guiado. As plataformas utilizam cada vez mais a IA para explicar falhas em linguagem simples, priorizar reparações e recomendar próximas ações. Esta tendência melhora a produtividade dos técnicos e fortalece as soluções de gestão de frotas, ajudando as frotas a reduzir os custos de manutenção e a acelerar os tempos de ciclo. À medida que isso aumenta, impulsiona a indústria global de diagnóstico remoto de veículos comerciais em direção a assinaturas de maior valor e análises diferenciadas.

- Por exemplo, em junho de 2025, Samsara destacou ferramentas de IA para simplificar o diagnóstico de veículos, incluindo explicações de falhas mais claras destinadas a acelerar reparos e melhorar a eficiência de reparos iniciais para frotas.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A pressão do tempo de atividade e a inflação de custos impulsionam a adoção de diagnósticos remotos

O aumento do tempo de inatividade, os atrasos nas peças e a escassez de técnicos estão a forçar as frotas a monitorizar as falhas mais cedo e a reparar os veículos mais rapidamente. O diagnóstico remoto apoia a manutenção proativa, melhora as taxas de correção na primeira tentativa e ajuda a eficiência dos operadores e reduz os custos operacionais, minimizando chamadas rodoviárias e paradas não planejadas. Esta crescente demanda por soluções de diagnóstico remoto é fundamental para a expansão do mercado, à medida que as frotas padronizam fluxos de trabalho conectados em populações mistas de veículos.

- Por exemplo, em março de 2025, a Volvo Trucks anunciou a programação remota automatizada no Volvo Connect, permitindo a implementação proativa de software para frotas opcionais para melhorar o tempo de atividade e reduzir as visitas às oficinas.

RESTRIÇÕES DE MERCADO

A segurança cibernética e a conformidade com atualizações de software aumentam custos e complexidade

À medida que os veículos se tornam computadores conectados, o diagnóstico remoto deve atender a controles cibernéticos e de atualização de software mais rígidos. A conformidade exige arquiteturas, documentação e governança seguras, aumentando o tempo e o custo de implementação, especialmente para frotas multimarcas e prestadores de serviços menores. Isto pode retardar a adoção de soluções de diagnóstico remoto em mercados sensíveis aos preços. Espera-se que isto dificulte aveículo comercialcrescimento do mercado de diagnóstico remoto nos próximos anos.

- Por exemplo, em novembro de 2025, a VCA do Reino Unido disse que novas disposições de homologação introduzem a segurança cibernética UN R155 e a atualização de software UN R156, com datas de implementação obrigatórias começando em junho de 2026.

OPORTUNIDADES DE MERCADO

A conectividade plug-and-play expande a cobertura além da telemática de fábrica

Uma grande oportunidade é conectar veículos que não possuem telemática incorporada, especialmente em frotas mais antigas e em regiões fragmentadas. Dispositivos plug-and-play e interfaces abertas permitem que as frotas sejam digitalizadas com mais rapidez, dimensionem a solução de problemas remotos e padronizem os dados de saúde sem longos projetos de modernização. Isto amplia a demanda endereçável por diagnóstico remoto de veículos e apoia o crescimento do mercado, acelerando a implementação de vários veículos em diversos tipos de frota.

- Por exemplo, em abril de 2025, a Continental lançou o VDO Link, uma solução plug-and-play que permite a recuperação remota em tempo real de dados do tacógrafo e do veículo sem a instalação de uma unidade telemática fixa.

DESAFIOS DO MERCADO

Lacunas na padronização de dados reduzem a precisão do diagnóstico em escala

As frotas comerciais executam modelos OEM mistos, anos de modelo e bibliotecas de códigos proprietários. Quando as plataformas não conseguem interpretar completamente as falhas específicas da marca, o resultado torna-se menos acionável, reduzindo a confiança nas recomendações e retardando a automação do fluxo de trabalho. Este desafio afeta as capacidades de diagnóstico e limita a avaliação comparativa entre frotas. Isso pode enfraquecer o argumento comercial para a adoção de ferramentas de diagnóstico remoto, especialmente quando os operadores esperam um painel de controle para diversos ativos.

- Por exemplo, em abril de 2025, a Geotab observou que alguns fabricantes usam códigos de motor proprietários não incluídos nas bibliotecas padrão, que podem aparecer como falhas de diagnóstico desconhecidas em resultados telemáticos.

Análise de Segmentação

Por tipo de veículo

Veículos comerciais leves lideram o mercado ao operar rotas de alta utilização

Com base no tipo de veículo, o mercado é segmentado emveículos comerciais leves, veículos comerciais médios e pesados e ônibus.

Os veículos comerciais leves dominam, pois operam rotas de alta utilização com ciclos frequentes de paradas e partidas, tornando críticos o tempo de atividade e a velocidade de reparo. As frotas de VCL também adotam a telemática mais cedo para roteamento, conformidade e planejamento de manutenção, aumentando assim as taxas de anexação de ferramentas de diagnóstico remoto. Seus altos volumes de unidades e intensidade de serviço aceleram as assinaturas e o uso de dados, apoiando a expansão constante da plataforma em logística urbana e frotas de serviços.

- Por exemplo, em fevereiro de 2025, a Verizon Connect lançou soluções que incluem ferramentas DVIR concebidas para agilizar as inspeções e a conformidade, ao mesmo tempo que apoia as frotas com informações que podem ajudar a reduzir a carga operacional relacionada com os veículos.

Espera-se que o segmento de veículos comerciais médios e pesados cresça a um CAGR de 10,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

O software lidera à medida que melhora constantemente modelos e painéis

Com base no componente, o mercado é segmentado em hardware, software e serviços.

O software domina a participação no mercado de diagnóstico remoto de veículos comerciais, pois as frotas desejam insights acionáveis, não apenas dispositivos. As camadas analíticas traduzem sinais em falhas priorizadas, ações recomendadas e fluxos de trabalho de manutenção automatizados. O software também pode ser dimensionado entre veículos e regiões, melhorando continuamente modelos e painéis. À medida que as frotas se concentram em resultados como o tempo de atividade e o controlo de custos, a monetização do software expande-se mais rapidamente do que o hardware, reforçando a liderança em ecossistemas de diagnóstico conectados.

- Por exemplo, em julho de 2025, a Bosch lançou o FleetME, uma plataforma que conecta dados de veículos, análises preditivas e fluxos de trabalho de agendamento de manutenção para ajudar as frotas a gerenciar a manutenção de forma holística.

Espera-se que o segmento de serviços cresça a um CAGR de 8,5% no período de previsão.

Por tipo de implantação

Segmento baseado em nuvem domina por meio de escalabilidade e entrega rápida de recursos

Com base no tipo de implantação, o mercado é segmentado em baseado em nuvem e local.

O segmento baseado em nuvem domina, pois as frotas precisam de implementações rápidas, painéis centralizados e atualizações contínuas em milhares de veículos. As plataformas em nuvem também permitem modelos de IA, benchmarking e integração com redes de peças e serviços. Essa estrutura melhora o tempo de resposta a falhas e oferece suporte aos fluxos de trabalho empresariais, fortalecendo o ROI para grandes operadoras que gerenciam frotas distribuídas.

- Por exemplo, em março de 2025, as melhorias do Volvo Connect simplificaram a programação remota, enviando proativamente atualizações de software para frotas ativadas, permitindo uma implementação perfeita em camiões para aumentar o tempo de atividade.

Espera-se que o segmento local cresça a um CAGR de 3,9% durante o período de previsão.

Por tipo de conectividade

Sistemas embarcados mantêm domínio à medida que melhoram a detecção remota de falhas

Com base no tipo de conectividade, o mercado é segmentado em sistemas embarcados, sistemas amarrados e sistemas integrados de pós-venda.

Os sistemas embarcados dominam, pois a conectividade instalada de fábrica fornece captura de dados contínua e segura e acesso mais profundo aos subsistemas do veículo. Isso melhora a detecção remota de falhas, oferece suporte a atualizações OTA e reduz a dependência de dispositivos de driver ou fiação pós-venda. As arquiteturas incorporadas também simplificam o suporte ao ciclo de vida, permitindo que OEMs e plataformas forneçam diagnósticos consistentes em grandes frotas.

- Por exemplo, em setembro de 2025, a Volvo Trucks reportou um milhãocaminhões conectadosna estrada, destacando como os serviços conectados permitem atualizações over-the-air que reduzem visitas desnecessárias à oficina.

Espera-se que o segmento de sistemas integrados de reposição cresça a um CAGR de 8,2% durante o período de previsão.

Por aplicativo

Essencial O diagnóstico de veículos domina, pois é uma linha de base operacional diária

Com base na aplicação, o mercado é segmentado em diagnósticos de veículos principais, manutenção preditiva e monitoramento de saúde, desempenho de frota e gerenciamento de conformidade, entre outros.

Os principais diagnósticos de veículos dominam, pois toda frota precisa de visibilidade imediata de falhas no motor, emissões, frenagem e problemas elétricos. É o ponto de entrada para programas de manutenção digital e a função utilizada com mais frequência em frotas, especialmente em ambientes de ativos mistos. Uma vez que os alertas principais são confiáveis, as frotas se expandem paramanutenção preditivae automação do fluxo de trabalho, mas os diagnósticos principais continuam sendo o caso de uso de maior volume.

- Por exemplo, em abril de 2025, a Geotab publicou atualizações que melhoram a forma como os usuários entendem as falhas, incluindo uma visão mais estruturada dos códigos de falha dos veículos para fortalecer os fluxos de trabalho de diagnóstico.

Espera-se que o segmento de manutenção preditiva e monitoramento de saúde cresça a um CAGR de 11,2% durante o período de previsão.

Por usuário final

Operadores de frota de frete e logística lideram enquanto percorrem rotas densas

Com base no usuário final, o mercado é segmentado em operadores de frotas de carga e logística, operadores de transporte público e de passageiros, operadores de frotas industriais e especializadas, OEMs e redes de serviços autorizados, entre outros.

Os operadores de frotas de frete e logística dominam, pois cada hora de inatividade interrompe as entregas e reduz a utilização de ativos. Eles executam rotas densas, operam grandes frotas e contam com insights preditivos para planejar a manutenção de acordo com cronogramas de despacho. O diagnóstico remoto fortalece o controle de manutenção, reduz incidentes na estrada e melhora a coordenação entre motoristas, despachantes e redes de reparo, tornando-o uma capacidade de alto ROI para logística.

- Por exemplo, em fevereiro de 2025, a Mack Trucks introduziu recursos OTA aprimorados para maximizar o desempenho do veículo e, ao mesmo tempo, reduzir a carga de trabalho administrativo, apoiando frotas que priorizam o tempo de atividade e a continuidade operacional.

Espera-se que o segmento de OEMs e redes de serviços autorizadas cresça a um CAGR de 8,8% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE DIAGNÓSTICO REMOTO DE VEÍCULOS COMERCIAIS

Por geografia, o mercado global é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Commercial Vehicle Remote Diagnostics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2025, avaliada em 4,04 mil milhões de dólares, e também manteve a liderança em 2024, com 3,73 mil milhões de dólares. A América do Norte domina devido à alta penetração da telemática, à digitalização madura da frota e ao forte foco no ROI no tempo de atividade. Grandes transportadoras de aluguel e frotas privadas implantam amplamente plataformas conectadas que combinam alertas de manutenção, programação remota e coordenação de rede de serviços. Os ecossistemas OEM e a forte adoção da telemática no mercado de reposição aceleram ainda mais as assinaturas, enquanto as frotas priorizam economias mensuráveis decorrentes da redução do tempo de inatividade e de ciclos de reparo mais rápidos. Nos EUA, o crescimento é mais impulsionado pelo ROI, com agrupamento SaaS mais rápido e padronização de grandes frotas.

- Por exemplo, em março de 2025, a Volvo Trucks North America expandiu a programação remota do Volvo Connect para agilizar as atualizações OTA em caminhões novos e legados para maximizar o tempo de atividade da frota.

Mercado de diagnóstico remoto de veículos comerciais dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 3,10 mil milhões de dólares, representando cerca de 26,2% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 3,76 bilhões em 2026 e garanta a posição de segunda maior região do mercado. O crescimento do mercado é liderado pela expansão da frota, pelo aumento da densidade logística do comércio eletrônico e pela digitalização mais rápida nos principais mercados. A maturidade mista incentiva a conectividade incorporada em veículos mais novos e soluções de modernização para frotas mais antigas. À medida que a pressão do tempo de atividade aumenta, as plataformas que combinam diagnóstico com despacho, planejamento de manutenção e fluxos de trabalho de motoristas escalam rapidamente em grandes bases de operadores sensíveis ao custo.

Mercado de diagnóstico remoto de veículos comerciais da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em cerca de 1,65 mil milhões de dólares, representando cerca de 13,9% do mercado global.

Mercado de diagnóstico remoto de veículos comerciais da Índia

O mercado indiano em 2025 foi avaliado em 0,43 mil milhões de dólares, representando cerca de 3,6% das receitas globais.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 7,2% nos próximos anos e atinja uma avaliação de 3,42 mil milhões de dólares até 2026. A Europa crescerá através da digitalização orientada para a conformidade, especialmente nos requisitos de tacógrafos, emissões e governação de software. As frotas adotam cada vez mais serviços conectados que automatizam a recuperação de dados, registros de manutenção e agendamento de serviços, enquanto os OEMs expandem cadeias de ferramentas seguras de atualização e diagnóstico alinhadas com regras cibernéticas e de software. O mercado é mais orientado pela regulação do que pelos preços.

Mercado de diagnóstico remoto de veículos comerciais da Alemanha

O mercado alemão em 2025 foi avaliado em 0,89 mil milhões de dólares, representando cerca de 7,5% das receitas globais.

Mercado de diagnóstico remoto de veículos comerciais do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em 0,62 mil milhões de dólares, representando cerca de 5,2% das receitas globais.

Resto do mundo

O crescimento do mercado do Resto do Mundo é apoiado por conectividade favorável à modernização, penetração gradual da telemática e foco crescente na redução do tempo de inatividade não planeado na mineração, construção e frete transfronteiriço. A adoção é desigual devido às lacunas de infraestrutura e à sensibilidade aos custos, mas as soluções plug-and-play e as ofertas baseadas em serviços ajudam as operadoras a digitalizar a manutenção sem grandes investimentos iniciais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ecossistemas que priorizam o software remodelam a competição de diagnóstico remoto

A concorrência no mercado global de diagnóstico remoto de veículos comerciais é moldada pela forma como os participantes convertem os dados do veículo em resultados de manutenção acionáveis. Os OEMs (fabricantes de caminhões e ônibus) concentram-se em conectividade incorporada, programação remota e integração de revendedores. Os fornecedores de nível 1 e as plataformas telemáticas competem oferecendo uma cobertura multimarcas mais ampla, análises mais rápidas e ferramentas de fluxo de trabalho que convertem alertas de saúde em ordens de serviço e eventos de serviço.

Um diferencial importante é a profundidade dos dados. As empresas que decodificam mais bibliotecas de códigos de falha, as correlacionam com as condições operacionais e apresentam recomendações claras são vistas como tendo capacidades de diagnóstico mais fortes. Outro diferencial é a integração; os clientes preferem plataformas que conectem a detecção remota de falhas com agendamento, disponibilidade de peças, reclamações de garantia e comunicação técnica, pois isso ajuda diretamente a reduzir os custos de manutenção e melhora o tempo de atividade da frota.

A arquitetura em nuvem está se tornando o padrão, pois oferece suporte a lançamentos rápidos de recursos, benchmarking entre frotas e modelos de IA escaláveis. É por isso que muitos fornecedores posicionam a análise em nuvem como a espinha dorsal das soluções de gerenciamento de frota e do mercado mais amplo de diagnóstico remoto de veículos. Os jogadores também estão expandindosegurança cibernéticae conformidade com atualizações de software, uma vez que os veículos conectados criam novos requisitos de auditoria e os clientes esperam uma governança de dados confiável em todo o ciclo de vida do relatório de mercado de diagnóstico remoto.

Para ganhar participação, as empresas líderes buscam parcerias entre OEM e plataformas, aquisições de fluxo de trabalho ou recursos analíticos, APIs abertas para aplicativos de terceiros e assinaturas agrupadas que vinculam diagnósticos remotos a painéis operacionais, de segurança e de conformidade. Esta estratégia impulsiona diretamente o mundo rumo à consolidação da plataforma, onde um conjunto menor de ecossistemas pode sustentar a indústria global de diagnóstico remoto de veículos comerciais através de contratos de longo prazo e serviços integrados.

- Por exemplo, em março de 2025, a Trimble e a Daimler Truck North America integraram o Trimble Road Call com o Freightliner Service Tracker para agilizar os reparos e reduzir o tempo de inatividade usando fluxos de trabalho de manutenção conectados.

LISTA DE CHAVE EMPRESAS DE DIAGNÓSTICO REMOTO DE VEÍCULOS COMERCIAIS PERFILADAS

- Bosch(Alemanha)

- Continental (Alemanha)

- ZF Friedrichshafen(Alemanha)

- Grupo Volvo (Suécia)

- Scania (Suécia)

- PACCAR (EUA)

- Cummins(NÓS.)

- Transmissão Allison (EUA)

- Guia geográfica(Canadá)

- Samsara(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Daimler Truck introduziu o Short Test como uma solução de diagnóstico de próxima geração, substituindo seu sistema anterior de diagnóstico remoto. A plataforma atualizada proporciona verificações mais rápidas do estado dos veículos, acessibilidade móvel e melhor integração com os fluxos de trabalho da oficina, apoiando um tratamento de serviços mais eficiente e fortalecendo as capacidades de manutenção digital em toda a sua rede de veículos comerciais.

- Outubro de 2025:A ZF lançou um SUMS Service Suite alinhado às necessidades UN/ECE R156, combinando ferramentas e serviços para apoiar o gerenciamento seguro de atualizações de software. Ele vincula os recursos de diagnóstico da ZF à governança de software escalonável.

- Agosto de 2025:A Continental apresentou o VDO Link, uma solução plug-and-play que conecta tacógrafos digitais a serviços em nuvem para recuperação remota de dados. Reduz a necessidade de unidades telemáticas instaladas permanentemente e acelera as implantações de conectividade.

- Junho de 2025:A Bosch lançou o FleetME, uma plataforma digital de manutenção de frota projetada para centralizar dados de veículos, alertas de diagnóstico e agendamento de serviços em uma única interface. A solução integraanálise preditivacom ferramentas de coordenação de oficina, permitindo que as frotas gerenciem proativamente a manutenção, minimizem o tempo de inatividade e agilizem a tomada de decisões de manutenção em operações de veículos multimarcas.

- Abril de 2025:A Cummins anunciou o lançamento global de sua plataforma PrevenTech atualizada na Bauma 2025. A plataforma enfatiza o monitoramento remoto e a análise preditiva para melhorar o tempo de atividade do motor e os resultados de desempenho.

- Março de 2025:A Volvo Trucks North America anunciou melhorias no Volvo Connect e na programação remota, simplificando as atualizações OTA em caminhões novos e antigos. A mudança fortalece os serviços de tempo de atividade vinculados a diagnósticos conectados.

- Março de 2025:Trimble e Daimler Truck North America anunciaram uma integração entre Trimble TMT Fleet Maintenance (Road Call) e Freightliner Service Tracker. Ele visa reparos mais rápidos, conectando eventos de avaria com fluxos de trabalho de manutenção.

- Fevereiro de 2025:A Mack Trucks anunciou melhorias em seus recursos over-the-air, incluindo recursos automatizados de implantação de software destinados a reduzir a carga de trabalho administrativo e melhorar o desempenho dos veículos para frotas. Isso suporta fluxos de trabalho de manutenção e diagnóstico conectados.

COBERTURA DO RELATÓRIO

A análise global do mercado de diagnóstico remoto de veículos comerciais fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,9% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de veículo, componente, tipo de implantação, tipo de conectividade, aplicativo, usuário final e região |

| Por tipo de veículo |

|

| Por componente |

|

| Por tipo de implantação |

|

| Por tipo de conectividade |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 11,85 mil milhões de dólares em 2025 e deverá atingir 25,46 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte situou-se em 4,04 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,9% durante o período de previsão de 2026-2034.

O segmento de veículos comerciais leves liderou o mercado por tipo de veículo.

A pressão do tempo de atividade e a inflação de custos impulsionam a expansão do mercado.

Bosch, Volvo, Geotab e ZF são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco