Tamanho do mercado de logística conectada, análise de participação e indústria, por componente (Hardware, soluções, serviços), por modo de transporte (rodoviário, ferroviário, aéreo, marítimo), por vertical (manufatura, automotivo, alimentos e bebidas, bens de consumo e varejo, petróleo e gás, viagens e hospitalidade, saúde e produtos farmacêuticos, entre outros) e previsão regional, 2026-2034

Tamanho do mercado de logística conectada

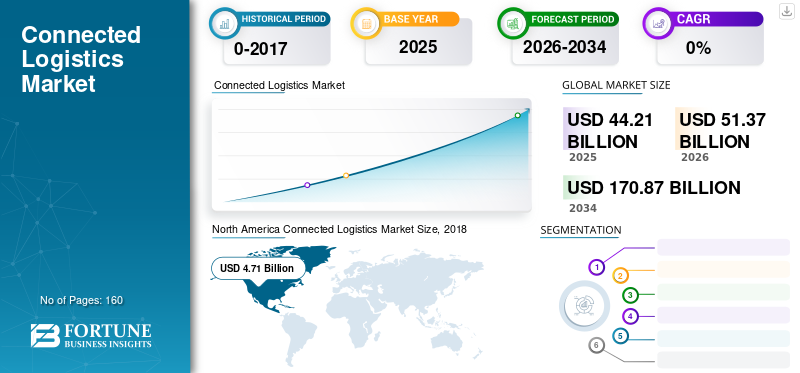

O tamanho do mercado global de logística conectada foi avaliado em US$ 44,21 bilhões em 2025. O mercado deverá crescer de US$ 51,37 bilhões em 2026 para US$ 170,87 bilhões até 2034, exibindo um CAGR de 16,21% durante o período de previsão.A América do Norte dominou o mercado de logística conectada, com uma participação de 32,50% em 2025. Este crescimento é impulsionado por linhas em cadeias de abastecimento digitais integradas, plataformas de visibilidade em tempo real e estratégias globais de otimização de transporte baseadas em dados.

O mercado de logística conectada representa uma mudança estrutural na forma como as cadeias de abastecimento planeiam, executam e monitorizam os fluxos físicos. As organizações integram sensores, conectividade, análises e plataformas de software para criar ecossistemas logísticos sincronizados. Essa abordagem melhora a utilização de ativos, a visibilidade das remessas e a capacidade de resposta operacional em redes de transporte complexas. A adoção abrange fabricantes, varejistas, prestadores de serviços logísticos e operadores de infraestrutura que buscam operações resilientes e baseadas em dados.

Do ponto de vista do tamanho do mercado, o mercado de logística conectada reflete a expansão do investimento digital em frete, armazenamento e entrega de última milha. O crescimento decorre do fato de as empresas priorizarem insights em tempo real em vez de coordenação manual fragmentada. A participação de mercado permanece distribuída entre fornecedores de tecnologia, provedores de plataformas e especialistas em serviços, refletindo diversos modelos de implantação e requisitos do setor. Nenhuma arquitetura única domina, reforçando um ecossistema modular orientado por parceiros.

O crescimento do mercado acelera à medida que as cadeias de abastecimento absorvem a volatilidade das mudanças comerciais, das restrições laborais e das expectativas de serviço ao cliente. As plataformas logísticas conectadas funcionam cada vez mais como camadas de apoio à decisão, em vez de ferramentas passivas de rastreamento. A integração com planejamento de recursos empresariais, gerenciamento de transporte e sistemas de estoque aprofunda o impacto operacional. À medida que os volumes de dados aumentam, a orquestração orientada por análises torna-se uma necessidade competitiva.

Regionalmente, os padrões de adoção diferem de acordo com a maturidade da infraestrutura, o alinhamento regulatório e a prontidão digital. As economias avançadas enfatizam a otimização e a automação, enquanto as regiões emergentes se concentram na visibilidade e na conformidade. Em ambos, a implantação na nuvem reduz as barreiras de adoção e acelera a escalabilidade. A gestão da força de trabalho, a segurança cibernética e a interoperabilidade continuam a ser considerações críticas de execução.

Logística conectada é um conjunto de plataformas ou software e hardware que ajuda a obter informações em tempo real sobre as mercadorias que são enviadas por vários meios de transporte, incluindo rodoviário, ferroviário, aéreo e marítimo. Partilha dados relevantes e informações logísticas com todos os parceiros da cadeia de abastecimento para facilitar o processo de transporte. Estas soluções ajudam as empresas a melhorar a eficiência operacional, fornecer acesso em tempo real e aumentar a produtividade através da integração de múltiplas plataformas conectadas. Ele auxilia no gerenciamento e roteamento do tráfego de carga e no gerenciamento da segurança da cadeia de suprimentos. Também auxilia no planejamento de resiliência a riscos, rastreando a localização de cada veículo da frota e otimizando o desempenho.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de imagens cirúrgicas

- Tamanho do mercado em 2025: US$ 44,21 bilhões

- Tamanho do mercado em 2026: US$ 51,37 bilhões

- Tamanho do mercado previsto para 2034: US$ 170,87 bilhões

- CAGR: 16,21% de 2026–2034

- A América do Norte dominou o mercado de logística conectada com uma participação de 32,50% em 2025.

- O segmento de soluções detinha a maior participação de mercado, liderado pela forte demanda por visibilidade da cadeia de suprimentos e plataformas de gestão de ativos.

- O segmento rodoviário manteve-se como o principal meio de transporte, atingindo US$ 7,38 bilhões em 2025.

América do Norte

A América do Norte liderou o mercado global e deverá atingir 23,97 mil milhões de dólares até 2026, apoiada por cadeias de abastecimento digitais integradas e soluções de visibilidade logística em tempo real.

Europa

A Europa manteve a segunda maior posição de mercado e deverá expandir-se a um CAGR de 22,20% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico está a testemunhar uma rápida adoção de tecnologias de logística conectada, impulsionada pela expansão das atividades de comércio eletrónico, iniciativas de transporte inteligentes e modernização da cadeia de abastecimento.

NÓS.

Espera-se que o mercado continue a ser um grande contribuidor para o crescimento regional, apoiado pela crescente implantação de plataformas de gestão de frotas, rastreamento de ativos e otimização de rotas.

Japão

O mercado de logística conectada foi avaliado em cerca de 1,05 mil milhões de dólares em 2025, impulsionado por investimentos crescentes em infraestruturas logísticas digitais e tecnologias de automação.

Leia mais

Tendências do mercado de logística conectada

A crescente disponibilidade de soluções logísticas conectadas equipadas com um elevado nível de interoperabilidade, segurança e recursos de acessibilidade está a alimentar a procura por estas soluções. Além disso, a necessidade de reduzir os custos associados aos serviços de armazenamento e expedição está impulsionando o crescimento do mercado. Prevê-se que o mercado expandido para soluções de transporte inteligentes acelere o crescimento do mercado.

Uma tendência definidora no mercado de logística conectada é a mudança de soluções de rastreamento isoladas para plataformas integradas de visibilidade ponta a ponta. As organizações buscam cada vez mais visões unificadas sobre o status das remessas, a condição dos ativos e o desempenho operacional, em vez de soluções pontuais vinculadas a modos de transporte individuais.

A inteligência habilitada para edge está ganhando destaque. O processamento de dados mais próximo dos ativos reduz a latência e a demanda de largura de banda, ao mesmo tempo que permite um gerenciamento mais rápido de exceções. Essa tendência oferece suporte a casos de uso urgentes, como monitoramento da cadeia de frio e alertas de desvio de rota.

A adoção de arquiteturas nativas da nuvem continua a remodelar os modelos de implantação. As plataformas em nuvem simplificam a escalabilidade, permitem a colaboração entre vários locatários e oferecem suporte a atualizações rápidas de recursos. Os compradores preferem plataformas modulares que se integram aos sistemas empresariais existentes, em vez de substituições no atacado.

Outra tendência notável é a crescente ênfase na análise preditiva e prescritiva. As plataformas logísticas conectadas vão cada vez mais além do rastreamento descritivo para prever atrasos, antecipar necessidades de manutenção e recomendar ações corretivas. Esta mudança analítica melhora a qualidade da decisão e a resiliência operacional.

As considerações de sustentabilidade também influenciam o design da plataforma. Os operadores logísticos utilizam dados conectados para otimizar rotas, reduzir o tempo ocioso e apoiar relatórios de emissões. A pressão regulatória e os compromissos de sustentabilidade corporativa reforçam esta tendência.

Espera-se que o surgimento da logística 4.0 e a pesquisa e desenvolvimento contínuos de caminhões logísticos autônomos criem oportunidades lucrativas para o crescimento do mercado durante o período de previsão. Além disso, o custo decrescente dos sensores IoT alimenta o crescimento do mercado. No entanto, o aumento das questões de segurança e proteção no setor logístico é um dos fatores que dificultam o crescimento do mercado.

Fatores de crescimento do mercado de logística conectada

Adoção crescente de dispositivos conectados habilitados para IoT para ajudar no crescimento do mercado

O custo crescente dos combustíveis e as questões ambientais relacionadas, como as emissões de carbono e a poluição, estão a encorajar a mudança dos métodos de transporte tradicionais para soluções logísticas conectadas baseadas na IoT. Eles aproveitam sensores, tecnologia de nuvem e conectividade IoT para gerenciar, monitorar e controlar remotamente as operações da cadeia de suprimentos. A adoção deIoTmelhorou a eficiência da plataforma da cadeia de suprimentos para o setor de logística e transporte. Ele fornece visibilidade completa e detecção mais rápida de problemas de rede, o que ajuda na tomada de decisões eficaz e oportuna. Além disso, a maior visibilidade da cadeia de abastecimento leva a poupanças de custos a longo prazo. Assim, a demanda por soluções habilitadas para IoT está se expandindo em vários setores industriais, incluindo manufatura, transporte e automotivo.

Surgimento de veículos de alta tecnologia para impulsionar o crescimento do mercado

Caminhões e veículos autônomos possuem inúmeros benefícios em vários setores que lutam com a demanda por prazos de entrega mais curtos. Assim, a necessidade crescente destes veículos em indústrias como a alimentação e bebidas, a saúde e a farmacêutica, e a indústria transformadora, para a movimentação de mercadorias, está a alimentar a procura de tecnologias de logística conectada. A crescente procura de mobilidade enfatizou desafios como a volatilidade dos preços do petróleo, o investimento maciço e o tratamento das emissões. Assim, os principais intervenientes estão envolvidos no desenvolvimento de veículos de alta tecnologia que sejam capazes de satisfazer as necessidades futuras da economia e da sociedade. Os veículos de alta tecnologia utilizados na cadeia de abastecimento e na logística ajudam a melhorar a eficiência e a segurança do transporte, combinados com uma maior sustentabilidade ambiental. Além disso, a crescente disponibilidade de drones conectados está a impulsionar esta procura por um número crescente de veículos de alta tecnologia.

O principal impulsionador do mercado de logística conectada é a necessidade estrutural de visibilidade em tempo real em cadeias de abastecimento cada vez mais complexas. As redes logísticas globais abrangem múltiplas geografias, modos de transporte e regimes regulatórios, criando pontos cegos operacionais que os sistemas tradicionais não conseguem resolver. As plataformas logísticas conectadas colmatam essas lacunas, permitindo o rastreamento contínuo de ativos, o monitoramento de condições e alertas baseados em eventos em todo o ciclo de vida logístico.

A crescente pressão dos custos reforça a adoção. A volatilidade dos combustíveis, a escassez de mão de obra e os custos de manutenção de estoques levam as empresas a otimizar rotas, melhorar a utilização de ativos e reduzir o tempo de permanência. As soluções conectadas apoiam o planejamento preditivo e a tomada de decisões dinâmicas, permitindo que as operadoras respondam mais rapidamente às interrupções e mudanças na demanda. Isto melhora diretamente a confiabilidade do serviço e a eficiência do capital de giro.

As expectativas do cliente também influenciam a demanda. Varejistas, fabricantes e distribuidores enfrentam pressão crescente para fornecer prazos de entrega precisos, transparência nas remessas e atendimento baseado em lembretes. A logística conectada permite compromissos de serviços baseados em dados, fortalecendo a retenção de clientes e o desempenho do contrato.

A conformidade regulatória atua como um catalisador adicional. Indústrias como farmacêutica, de alimentos e bebidas e química exigem rastreabilidade, monitoramento de temperatura e registros prontos para auditoria. As plataformas logísticas conectadas automatizam os relatórios de conformidade e, ao mesmo tempo, reduzem a supervisão manual.

FATORES DE RESTRIÇÃO

Falta de padronização logística

A padronização logística pode representar vários desafios devido a diferenças marcantes nos costumes comerciais, infraestrutura, cultura e políticas governamentais. Além disso, para sustentar um elevado nível de competitividade global, os países precisam de reduzir os seus custos logísticos através de uma normalização logística comparável às normas globais, como as normas da União Europeia (UE) e as normas ISO.

Por exemplo, em comparação com os EUA e os países da União Europeia, a extensão da padronização logística na China e na Coreia é limitada. Isto deveu-se à falta de medidas promocionais e de aplicação tomadas pelos governos chinês e coreano, bem como à ausência de organizações regionais que possam iniciar activamente e unificar os esforços multinacionais de padronização logística. Estes esforços incluem o desenvolvimento e implementação de normas nacionais e internacionais associadas a equipamentos logísticos, ferramentas, embalagens, armazenamento, transporte, carga/descarga e TIC que sejam compatíveis com normas logísticas internacionais amplamente utilizadas, como as normas ISO. Assim, a falta de padronização logística aumenta o custo associado ao processo completo da cadeia de suprimentos, o que dificulta o crescimento do mercado de logística conectada.

Várias restrições moderam o ritmo de adoção no mercado de logística conectada. A complexidade da integração continua a ser um desafio central. Os ambientes logísticos dependem de sistemas legados heterogêneos em gerenciamento de transporte, operações de armazém e planejamento empresarial, aumentando o tempo e o risco de implantação.

As questões de governação de dados e de interoperabilidade também restringem a escala. As plataformas logísticas conectadas agregam dados operacionais sensíveis entre parceiros, levantando preocupações sobre propriedade, direitos de acesso e fluxos de dados transfronteiriços. Estas questões retardam a adoção multipartidária, especialmente em indústrias regulamentadas.

A intensidade de capital apresenta outra barreira. Os investimentos em hardware em sensores, gateways e conectividade devem ser justificados face a retornos incertos a curto prazo. Operadoras menores e transportadoras regionais muitas vezes atrasam a implantação sem clientes âncora ou contratos de longo prazo.

O risco de segurança cibernética molda ainda mais o comportamento do comprador. A conectividade expandida aumenta a exposição a intrusões, falsificações e interrupções de serviço. Os compradores exigem arquiteturas robustas, monitoramento contínuo e recursos de resposta a incidentes, aumentando o custo total de propriedade. A prontidão operacional é desigual. As competências da força de trabalho em análise de dados, integração de sistemas e gestão de mudanças variam amplamente entre as organizações de logística. A capacidade interna limitada pode reduzir o valor realizado mesmo após a implantação.

Oportunidades de mercado

O mercado de logística conectada apresenta uma oportunidade crescente à medida que as cadeias de abastecimento passam de uma coordenação reativa para uma orquestração baseada em dados. Uma das oportunidades mais significativas reside na digitalização de brownfields. Muitas redes logísticas operam com sistemas legados que carecem de visibilidade em tempo real. Os fornecedores que oferecem soluções logísticas conectadas modulares e interoperáveis podem agregar valor sem exigir a substituição completa do sistema.

A logística da cadeia de frio representa outra área de elevado potencial. Produtos farmacêuticos, alimentícios e biológicos exigem cada vez mais monitoramento contínuo de temperatura, umidade e condições de manuseio. Plataformas logísticas conectadas que integram dados de sensores com relatórios de conformidade atendem às necessidades operacionais e regulatórias.

As pequenas e médias empresas (PME) continuam subpenetradas. Historicamente limitadas pelo custo e pela complexidade, estas empresas beneficiam agora de plataformas baseadas na nuvem e orientadas por subscrições. A integração simplificada e os modelos de preços escalonáveis abrem novos grupos de demanda além dos grandes expedidores globais.

A modernização da infra-estrutura pública cria novas oportunidades. Os governos investem em portos inteligentes, corredores de transporte inteligentes e processos aduaneiros digitalizados. As plataformas logísticas conectadas que se alinhem com as normas do sector público e os quadros de partilha de dados podem participar em programas de infra-estruturas a longo prazo.

A análise avançada e a integração da inteligência artificial também criam potencial de diferenciação. Plataformas que convertem telemetria bruta em insights preditivos apoiam a otimização de inventário, o gerenciamento proativo de riscos e a melhoria do nível de serviço. Isto transforma a logística conectada de uma ferramenta de monitorização para uma camada estratégica de apoio à decisão.

Análise de segmentação de mercado de logística conectada

Por análise de componentes

Espera-se que o segmento de soluções aumente o mercado de logística conectada durante o período de previsão

Com base no componente, o mercado é classificado em hardware, soluções e serviços.

Entre estes, o segmento de soluções detinha a maior participação de mercado em 2018 e deverá continuar durante o período de previsão. Este crescimento crescente do mercado deve-se principalmente à crescente necessidade de mobilidade e gestão eficaz da cadeia de abastecimento.

As soluções representam a camada analítica e de orquestração do mercado de logística conectada. Este segmento inclui plataformas para gestão de frotas, rastreamento de ativos, otimização de rotas, monitoramento de condições e visibilidade da cadeia de suprimentos. As soluções capturam a maior parte da criação de valor devido ao seu papel na tradução de dados brutos em inteligência acionável. Os compradores avaliam as plataformas com base na escalabilidade, integração com sistemas de planejamento de recursos empresariais, profundidade analítica e arquitetura de segurança cibernética. As soluções nativas da nuvem dominam cada vez mais, apoiando a implantação rápida e a visibilidade entre redes.

O segmento de soluções é ainda dividido em gestão de armazéns, gestão de fretes, gestão de frotas, rastreamento e gestão de ativos, gestão de dispositivos, gestão de conectividade, entre outros. Entre estes, o segmento de rastreamento e gestão de ativos detinha a maior participação de mercado em 2018, devido à crescente adoção de soluções de rastreamento de ativos para posicionamento GPS e gestão de ativos em tempo real.

O segmento de hardware é ainda dividido em gateway, tags RFID e nós sensores. Entre estes, o segmento de nós sensores detinha a maior participação de mercado em 2018, devido à crescente necessidade de monitorar a localização e velocidade dos objetos de envio. Além disso, a tecnologia de detecção conectada baseada em IoT ajuda a manter a estabilidade da temperatura e a minimizar o desperdício de produtos perecíveis, aumentando assim a visibilidade da cadeia de abastecimento.

O hardware constitui a camada fundamental das implantações logísticas conectadas. Este segmento inclui sensores, dispositivos telemáticos, gateways, etiquetas RFID e unidades de bordo instaladas em veículos, contêineres, paletes e ativos de infraestrutura. A demanda por hardware é impulsionada pela necessidade de captura de dados em tempo real em redes logísticas distribuídas. Embora as margens de hardware sejam relativamente limitadas, o crescimento do volume permanece estável à medida que a cobertura de rastreamento se expande. As decisões de compra de hardware priorizam a durabilidade, a duração da bateria e a compatibilidade com vários padrões de conectividade.

Espera-se que o segmento de serviços do mercado seja o segmento que mais cresce durante o período de previsão. Juntamente com as soluções, os principais intervenientes também estão empenhados em fornecer serviços profissionais e geridos. Entre estes, os serviços profissionais detêm a maior participação de mercado devido à crescente demanda por serviços digitais e analíticos e de P&D entre as organizações para obter uma vantagem competitiva.

Os serviços completam o ecossistema apoiando implementação, personalização, manutenção e operações gerenciadas. Este segmento inclui integração de sistemas, consultoria, conectividade gerenciada e suporte ao ciclo de vida. A adoção de serviços aumenta à medida que as plataformas logísticas conectadas se tornam mais complexas e de missão crítica. Muitas empresas não possuem recursos internos para gerenciar frotas de dispositivos, segurança de dados e otimização de plataforma. Como resultado, os prestadores de serviços capturam receitas recorrentes e aprofundam o relacionamento com os clientes. Com o tempo, as margens de serviço muitas vezes excedem as do hardware, reforçando a sua importância estratégica.

Por Análise do Modo de Transporte

O segmento rodoviário foi responsável pela maior participação de mercado

Com base no modo de transporte, o mercado é segmentado em rodoviário, ferroviário, aéreo e marítimo.

Entre estes, o segmento rodoviário detinha a maior participação de mercado em 2018 e deverá continuar durante o período de previsão. A crescente necessidade de organizar e gerir o fluxo de mercadorias relacionadas com a compra, produção, armazenamento, distribuição, reutilização e troca de produtos, bem como a prestação de serviços de valor acrescentado, está a aumentar a procura no segmento rodoviário. Além disso, a crescente necessidade de rastrear a localização em tempo real para resolver o problema de transporte está alimentando a demanda. Estima-se que o segmento Rodoviário atinja um valor de US$ 7,38 bilhões em 2025.

O transporte rodoviário é responsável pela maior parcela da adoção da logística conectada. Frotas de transporte rodoviário, fornecedores de entrega de última milha e distribuidores regionais contam com plataformas conectadas para gerenciar a utilização de veículos, eficiência de combustível, comportamento do motorista e otimização de rotas. A alta dispersão de ativos e a frequente variabilidade de rotas tornam a logística rodoviária adequada para monitoramento em tempo real. A adoção é mais forte onde a velocidade de entrega e a confiabilidade do serviço influenciam diretamente a satisfação do cliente.

A Seaway Logistics adota cada vez mais plataformas conectadas para melhorar a eficiência portuária e a visibilidade da carga. Os operadores marítimos implantam sensores e gateways para rastrear contêineres, monitorar o consumo de combustível e gerenciar o desempenho da embarcação. A adoção é impulsionada pela gestão de congestionamentos, monitoramento de emissões e relatórios regulatórios. Embora os ambientes de implantação sejam desafiantes, as plataformas logísticas conectadas suportam a visibilidade a longa distância e a coordenação intermodal, reforçando o seu valor estratégico.

Espera-se que o segmento Seaways seja o segmento de crescimento mais rápido no mercado global de transporte inteligente, devido à crescente necessidade de soluções de frete marítimo para o transporte de cargas refrigeradas e congeladas de um local para outro.

A logística aérea concentra-se em cargas de alto valor e urgentes. As plataformas logísticas conectadas suportam o rastreamento de remessas, a coordenação de manuseio em escala e o monitoramento de condições de produtos farmacêuticos e eletrônicos. A adoção enfatiza a confiabilidade, a precisão dos dados e a conformidade regulatória, em vez de apenas a redução de custos. A integração com sistemas de segurança da aviação e operações aeroportuárias molda os modelos de implantação. Embora os volumes sejam inferiores aos da logística rodoviária, a densidade de valor permanece elevada.

A logística ferroviária adota sistemas conectados de forma mais seletiva, mas beneficia da escala. Os operadores ferroviários implantam logística conectada para rastreamento de vagões, manutenção preditiva e programação de rede. Os longos ciclos de vida dos ativos e a propriedade centralizada retardam a adoção em relação ao transporte rodoviário. No entanto, uma vez implantadas, as plataformas conectadas proporcionam ganhos substanciais de eficiência devido aos elevados valores dos ativos e à interdependência da rede. A integração com os sistemas de infra-estruturas nacionais influencia as decisões de aquisição.

Por análise vertical

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de manufatura é responsável pela maior participação de mercado

Por vertical, o mercado foi diversificado em manufatura, automotivo, alimentos e bebidas, bens de consumo e varejo, petróleo e gás, viagens e hospitalidade, saúde e produtos farmacêuticos, entre outros.

O segmento industrial deteve a maior participação em 2018, devido à crescente necessidade de melhorar o rastreamento de paletes e embalagens durante o transporte. Espera-se que alimentos e bebidas contribuam com 18,2% da participação do mercado global em 2025. A manufatura representa uma vertical central no mercado de logística conectada.

Os fabricantes implantam plataformas conectadas para sincronizar materiais de entrada, movimentação de trabalhos em andamento e distribuição de saída. A visibilidade em tempo real oferece suporte à produção just-in-time e à redução de estoque. A adoção é mais forte entre os fabricantes com redes de fornecedores complexas e presença de distribuição global. A integração com sistemas de planejamento de produção aumenta a criação de valor.

A logística automotiva enfatiza precisão e coordenação. As plataformas conectadas oferecem suporte ao sequenciamento de peças, rastreamento de transporte de veículos e distribuição de revendedores. A alta cadência de produção e as tolerâncias restritas tornam essenciais os dados logísticos em tempo real. As empresas automotivas avaliam soluções logísticas conectadas com base na confiabilidade, latência e integração com sistemas de execução de manufatura. Essa vertical impulsiona a demanda por análises avançadas e recursos preditivos.

A logística de alimentos e bebidas prioriza o monitoramento e conformidade das condições. A temperatura, a umidade e a integridade do manuseio impactam diretamente a qualidade do produto e a adesão regulatória. As plataformas logísticas conectadas permitem o monitoramento contínuo em todas as cadeias de frio, reduzindo o risco de deterioração e responsabilidade. A adoção está a acelerar à medida que aumenta o escrutínio regulamentar e os retalhistas exigem maior transparência dos fornecedores.

O setor de bens de consumo e varejo exibiu o maior CAGR durante o período de previsão, devido à crescente adoção de transporte marítimo urgente e frete rodoviário com temperatura controlada. Os bens de consumo e a logística de varejo concentram-se na visibilidade do estoque e na eficiência da última milha. O crescimento do comércio eletrônico intensifica a necessidade de rastreamento preciso de entregas e previsão de demanda. As plataformas conectadas oferecem suporte ao atendimento omnicanal, gerenciamento de devoluções e otimização do centro de distribuição. Esta vertical valoriza a escalabilidade e a rápida implantação, favorecendo soluções baseadas em nuvem com modelos de preços flexíveis.

A logística de petróleo e gás implanta sistemas conectados em ambientes perigosos e remotos. Rastreamento de ativos, monitoramento de segurança e manutenção preditiva são casos de uso críticos. A adoção é influenciada pelos ciclos de despesas de capital e pelos requisitos regulamentares. Embora os volumes sejam menores, o valor por implantação é alto devido ao risco operacional e à criticidade dos ativos.

A logística de viagens e hospitalidade aplica plataformas conectadas ao manuseio de bagagens, cadeias de fornecimento de catering e operações de instalações. A adoção permanece seletiva, mas cresce à medida que as operadoras buscam eficiência e confiabilidade nos serviços. A integração com sistemas voltados para os passageiros aumenta o valor além das funções puramente logísticas.

Saúde e produtos farmacêuticos representam um dos setores verticais de crescimento mais rápido. A logística conectada garante a integridade de suprimentos médicos, vacinas e produtos biológicos. O rastreamento em tempo real e o monitoramento das condições apoiam a conformidade e a segurança do paciente. Os compradores priorizam a precisão dos dados, a auditabilidade e a validação do sistema, impulsionando a demanda por plataformas especializadas.

Outras verticais incluem construção, agricultura e logística do setor público. A adoção varia de acordo com a intensidade dos ativos e a exposição regulatória. Em todos os segmentos, a criação de valor muda cada vez mais do rastreamento básico para análises preditivas e prescritivas.

ANÁLISE REGIONAL

O relatório abrange e analisa o mercado em cinco regiões principais, que são América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina. Essas regiões são ainda categorizadas em seus respectivos países.

Análise de mercado de logística conectada da América do Norte

A América do Norte representa um mercado de logística conectada estruturalmente avançado, moldado pela adoção digital precoce e redes complexas de cadeias de abastecimento. As empresas priorizam a visibilidade em tempo real, a otimização da frota e a conformidade regulatória. A adoção é impulsionada pela escala do comércio eletrónico, pela intensidade do comércio transfronteiriço e pela prontidão tecnológica. Os compradores enfatizam a segurança cibernética, a interoperabilidade e a integração com sistemas empresariais legados ao avaliar plataformas logísticas conectadas.

Os Estados Unidos ancoram a procura regional através de grandes frotas de transporte, redes de armazenamento sofisticadas e uma forte infra-estrutura digital. A adoção da logística conectada concentra-se no transporte rodoviário, na entrega na última milha e no monitoramento da cadeia de frio. As empresas implementam cada vez mais plataformas baseadas em análises para gerir a escassez de mão-de-obra e as pressões de custos. As decisões de aquisição priorizam a escalabilidade, a integração na nuvem e a capacidade do fornecedor para dar suporte às operações em todo o país.

A América do Norte deverá aumentar o mercado durante o período de previsão. Em 2018, a América do Norte gerou uma receita de 4,71 mil milhões de dólares e deverá atingir 23,97 mil milhões de dólares até 2026. Este crescimento lucrativo na América do Norte deve-se principalmente à adopção de soluções logísticas conectadas que alavancam tecnologias avançadas, incluindoaprendizado de máquina, IoT, computação em nuvem, big data, análise de dados, aprendizado profundo einteligência artificial (IA). As indústrias desta região estão a implementar tecnologias de logística conectada para melhorar a eficiência operacional e a gestão da cadeia de abastecimento. Na América do Norte, os EUA detêm a maior participação de mercado devido à presença de um grande número de players proeminentes.

Análise do mercado de logística conectada à Europa

O mercado europeu de logística conectada evolui num ambiente comercial fortemente regulamentado e altamente integrado. A adoção enfatiza a interoperabilidade transfronteiriça, o monitoramento de emissões e a transparência operacional. As empresas implementam soluções conectadas para otimizar o transporte multimodal e cumprir os mandatos de sustentabilidade. Os quadros regulamentares fragmentados entre países aumentam a procura de plataformas padronizadas capazes de operar de forma consistente em diversos ecossistemas logísticos.

O mercado alemão é moldado pelo seu papel como centro de produção e exportação. As plataformas logísticas conectadas apoiam a logística de precisão, as cadeias de fornecimento automotivas e a automação industrial. A adoção favorece sistemas de alta confiabilidade integrados ao planejamento da produção e à automação do armazém. As empresas valorizam o desempenho determinístico, a segurança dos dados e o suporte de fornecedor de longo prazo alinhado aos padrões operacionais industriais.

O Reino Unido dá ênfase à logística conectada para gerir a complexidade do comércio e a eficiência da distribuição doméstica. A adoção se concentra na visibilidade do estoque, nas operações portuárias e na otimização do transporte rodoviário. As empresas implantam plataformas conectadas para atender às restrições trabalhistas e às expectativas de confiabilidade dos serviços. Modelos de implantação flexíveis e serviços gerenciados são cada vez mais preferidos para reduzir a complexidade operacional interna.

A Europa detém a segunda maior participação de mercado e deverá crescer a um CAGR notável durante o período de previsão, e deverá apresentar um CAGR de 22,20%. A procura está a aumentar na Europa devido ao rápido crescimento da indústria logística. Além disso, o aumento dos investimentos do governo e do sector privado no sector dos transportes está a alimentar o crescimento do mercado em toda a região.

North America Connected Logistics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise do mercado de logística conectada Ásia-Pacífico

A Ásia-Pacífico demonstra um forte crescimento a médio prazo impulsionado pela escala de produção, expansão da infraestrutura e iniciativas de transformação digital. Os governos apoiam programas de logística inteligentes para aumentar a competitividade comercial. A adoção varia muito de país para país, com as economias avançadas a dar prioridade à análise e os mercados emergentes a concentrarem-se na visibilidade básica. A interoperabilidade e a eficiência de custos continuam a ser considerações importantes de compra.

O mercado logístico conectado do Japão enfatiza a resiliência, a precisão e a continuidade operacional. A adoção apoia a fabricação just-in-time, a preparação para desastres e os desafios do envelhecimento da força de trabalho. As empresas implantam plataformas conectadas para melhorar a utilização de ativos e a manutenção preditiva. A confiabilidade, a integração do sistema e a estabilidade do fornecedor no longo prazo influenciam fortemente as decisões de aquisição neste mercado.

O mercado da China é impulsionado pela produção em grande escala, redes de distribuição doméstica e investimento em infraestrutura digital. As plataformas logísticas conectadas suportam automação, rastreamento em tempo real e coordenação da cadeia de suprimentos. A adoção está estreitamente alinhada com as iniciativas nacionais de logística inteligente. As empresas priorizam a escalabilidade, a localização da plataforma e a integração com ecossistemas tecnológicos nacionais.

A Ásia-Pacífico está posicionada para ser a região que mais cresce no mercado global de logística conectada em termos de CAGR. Espera-se que o mercado de logística conectada no Japão atinja um valor estimado de 1,05 mil milhões de dólares em 2025. Da mesma forma, espera-se que o mercado na China cresça a um CAGR constante de 25,4%. Os fornecedores de soluções nesta região estão trabalhando para desenvolver soluções habilitadas para IoT para uma gestão eficaz da cadeia de suprimentos, impulsionando assim o crescimento do mercado.

Análise do mercado de logística conectada da América Latina

A América Latina representa um mercado emergente de logística conectada com adoção seletiva nos principais corredores comerciais. As empresas se concentram no rastreamento de frotas, na segurança e na otimização de rotas para lidar com a variabilidade da infraestrutura. A sensibilidade aos custos molda o escopo da implantação, favorecendo soluções modulares com retornos operacionais claros. A adoção acelera onde a confiabilidade logística impacta diretamente a competitividade das exportações.

Análise de mercado de logística conectada no Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pelo investimento em infraestruturas, desenvolvimento portuário e centros comerciais regionais. A adoção da logística conectada apoia a visibilidade, a segurança dos ativos e a eficiência em ambientes comerciais complexos. Os projetos de grande escala lideram a implantação, enquanto a adoção mais ampla permanece gradual devido a restrições de custos e de integração.

Lista das principais empresas de logística conectadas perfiladas:

- Propriedade intelectual da AT&T

- Robert Bosch GmbH

- Cisco Sistemas, Inc.

- Fretegate Inc.

- HCL Technologies Limitada

- Honeywell Internacional Inc.

- Corporação IBM

- Infosys Limited

- Corporação Intel

- Corporação NEC

- Uma empresa de rede

- ORB COMM

- SAP SE

- SIGFOX

- Zebra Technologies Corp.

Cenário Competitivo

O mercado de logística conectada apresenta um cenário competitivo diversificado que combina fornecedores globais de tecnologia, fornecedores de software logístico especializado, integradores de sistemas e operadores de conectividade. A concorrência centra-se na capacidade da plataforma, na amplitude do ecossistema e na capacidade de responder aos requisitos específicos da indústria, e não apenas no preço.

Grandes fornecedores de tecnologia aproveitam escala, infraestrutura em nuvem e experiência em análise para fornecer plataformas logísticas conectadas de ponta a ponta. Suas ofertas integram gerenciamento de dispositivos, ingestão de dados, análise e visualização em arquiteturas unificadas. Esses fornecedores se beneficiam do alcance global e de um forte investimento em pesquisa e desenvolvimento, mas geralmente contam com parceiros para personalização específica de domínio.

Os fornecedores especializados de software de logística concentram-se em capacidades de nicho, como otimização de frota, monitoramento da cadeia de frio ou gerenciamento portuário. A sua força reside na profunda experiência vertical e nos rápidos ciclos de inovação. Estes intervenientes integram frequentemente as suas soluções em plataformas empresariais mais amplas, posicionando-se como componentes de valor acrescentado em vez de sistemas autónomos.

Os integradores de sistemas desempenham um papel crítico na implantação e adoção. Eles preenchem lacunas entre plataformas de hardware, conectividade e software, ao mesmo tempo que garantem o alinhamento com os fluxos de trabalho empresariais. Os integradores se diferenciam por meio do conhecimento do setor, da familiaridade regulatória e dos recursos de suporte ao ciclo de vida.

Os provedores de conectividade contribuem com acesso à rede, serviços gerenciados e gerenciamento de dispositivos. O seu papel expande-se à medida que as empresas procuram aquisições simplificadas e uma responsabilização centralizada. Modelos de conectividade híbrida que combinam redes celulares, via satélite e de baixo consumo de energia melhoram a cobertura e a resiliência.

Parcerias definem vantagem competitiva. Os fornecedores colaboram cada vez mais para fornecer soluções interoperáveis que abrangem hardware, análises e serviços. As fusões e aquisições concentram-se na expansão das capacidades analíticas, no alcance geográfico ou na especialização vertical.

Espera-se que jogadores-chave como HCL Technologies Limited, Zebra Technologies Corp. e Cisco Systems, Inc. fortaleçam sua posição de mercado apoiada por pesados investimentos e desenvolvimentos no mercado de logística conectada.

A HCL Technologies Limited oferece uma variedade de soluções logísticas conectadas, incluindo iMRO, Digital Crew, Digital Airport, Logitrack, Smart Warehouse, Smart Postbox, SalesWorkx, Single View of Customer e iHMS. HCL Logitrack, uma solução de visibilidade da cadeia de suprimentos em tempo real, auxilia no rastreamento e rastreamento em tempo real e no monitoramento da integridade da remessa. Ela também se dedica ao fornecimento de vários tipos de serviços, incluindo serviços digitais e analíticos, serviços de aplicativos, serviços de gerenciamento de infraestrutura, engenharia e serviços de P&D.

A Zebra Technologies Corp. oferece vários tipos de hardware, software e serviços para gerenciamento de estoque e materiais, separação multimodal e direcionada por voz, armazenamento e reabastecimento, embalagem e preparação e logística reversa. As soluções de inventário de armazém móvel da Zebra gerenciam o inventário da organização em tempo real, mantendo uma contagem e rastreamento precisos das mercadorias. A empresa também oferece serviços de planejamento estratégico e consultoria à organização para selecionar soluções de armazém adequadas de acordo com as necessidades atuais e futuras.

A Cisco Systems, Inc. tem fornecido ativamente soluções para diferentes modos de transporte, incluindo marítimo, transporte de massa, aviação, ferroviário e rodoviário. Para o setor marítimo conectado, a empresa está oferecendo uma variedade de soluções, incluindo switches Cisco IE 2000 e 3000 Series, roteador de serviços integrados Cisco 819, pontos de acesso Cisco Aironet série 3500, câmeras IP Cisco Video Surveillance série 6000, switches Catalyst 3850 Series e Cisco Connected Mobile Experiences. Oferece soluções marítimas conectadas que auxiliam na melhoria da eficiência operacional por meio do rastreamento e monitoramento de cargas.

Setor de Logística Conectada: Principais Desenvolvimentos

- Março de 2024:A Cisco expandiu seu portfólio de logística conectada aprimorando as capacidades de rede de ponta e de gerenciamento de IoT para melhorar a visibilidade e a segurança em tempo real em ambientes distribuídos de transporte e armazenamento.

- Junho de 2024:A SAP reforçou a sua plataforma de análise logística através de uma integração mais profunda de dados de ativos conectados, permitindo insights preditivos e um alinhamento mais estreito com os fluxos de trabalho de planeamento de recursos empresariais.

- Outubro de 2024:A Siemens Digital Industries introduziu soluções avançadas de monitoramento de condições para logística conectada, com foco em sensores e análises de nível industrial para apoiar a manutenção preditiva em ativos de transporte.

- Fevereiro de 2025:A Oracle aprimorou suas soluções de visibilidade logística baseadas em nuvem, incorporando telemetria em tempo real e ferramentas de otimização orientadas por IA para melhorar a orquestração da cadeia de suprimentos e o suporte à decisão.

- Maio de 2025:A Verizon Business expandiu os serviços gerenciados de logística conectada, oferecendo gerenciamento de dispositivos ponta a ponta, conectividade segura e suporte analítico para grandes frotas e clientes de logística empresarial.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório oferece uma análise elaborada de inúmeros fatores que afetam o mercado global de logística conectada. Estes incluem oportunidades, motores de crescimento, ameaças, desenvolvimentos importantes e restrições. Além disso, auxilia ainda na análise, segmentação e definição do mercado com base em diferentes segmentos como componente, modal de transporte e verticais. Analisa estrategicamente diversas estratégias, como inovações de produtos, fusões, alianças, joint ventures e aquisições, adotadas por players do setor.

Escopo e segmentação do relatório

|

SEGMENTAÇÃO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

|

|

Por modo de transporte

|

|

|

Por vertical

|

|

|

Por região

|

Perguntas Frequentes

De acordo com nosso estudo (Fortune Business Insights), prevê-se que o mercado atinja US$ 170,87 bilhões até 2034, com um CAGR de 16,21% (2026 -2034).

De acordo com o nosso estudo, os empresários estão mais inclinados para a logística conectada. Atualmente (em 2026), o valor de mercado é de US$ 51,37 bilhões, e a previsão é atingir US$ 170,87 bilhões até 2034, com um CAGR de 16,21% durante o período de previsão (2026-2034).

Globalmente, os gastos com logística conectada aumentam a cada ano. Por exemplo, a América do Norte gerou receitas de 4,71 mil milhões de dólares em 2018 e espera-se que crie uma quota de receitas notável até 2026.

No mercado, o segmento rodoviário é o líder devido à crescente necessidade de rastrear a localização em tempo real para solucionar o problema de transporte.

Alguns dos fatores impulsionadores do mercado são a crescente adoção de dispositivos conectados habilitados para IoT e o número crescente de veículos de alta tecnologia.

No mercado, alguns dos principais players são AT&T Intellectual Property, Robert Bosch GmbH, Cisco Systems, Inc., Freightgate Inc., HCL Technologies Limited, Honeywell International Inc., IBM Corporation, Infosys Limited, Intel Corporation, NEC Corporation, One Network Enterprises, ORBCOMM, SAP SE, SIGFOX e Zebra Technologies Corp.

Espera-se que a América do Norte detenha a maior participação de mercado, devido à presença de grandes players nos EUA e à adoção de soluções logísticas conectadas que aproveitam tecnologias avançadas, incluindo aprendizado de máquina e IoT.

A solução de rastreamento e gerenciamento de ativos geraria a maior receita durante o período de previsão, devido à crescente adoção de soluções de rastreamento de ativos para posicionamento GPS e gerenciamento de ativos em tempo real.

Espera-se que o setor manufatureiro lidere o mercado, devido à crescente adoção de soluções logísticas conectadas para transporte urgente e frete rodoviário com temperatura controlada.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco