A construção agrega tamanho de mercado, participação e análise da indústria, por tipo (pedra britada, areia e cascalho e outros), por indústria de uso final (residencial, comercial e outros) e previsão regional, 2026-2034

Construção agrega tamanho de mercado e perspectivas futuras

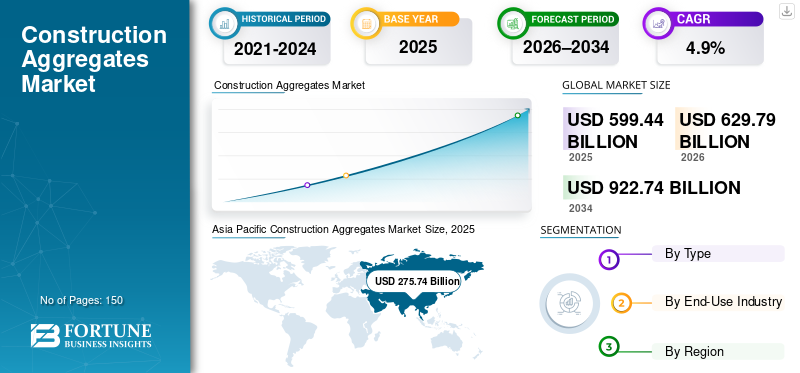

O tamanho global do mercado de agregados de construção foi avaliado em US$ 599,44 bilhões em 2025. O mercado deverá crescer de US$ 629,79 bilhões em 2026 para US$ 922,74 bilhões até 2034, exibindo um CAGR de 4,9% durante o período de previsão. A Ásia-Pacífico dominou o mercado de agregados de construção com uma participação de mercado de 46,% em 2025.

Agregados de construção, como brita, areia e cascalho, são materiais essenciais amplamente utilizados em aplicações de concreto, asfalto e base de estradas. A procura de agregados está diretamente ligada à atividade de construção em projetos residenciais, comerciais e de infraestruturas, onde a robustez, a disponibilidade e a eficiência de custos são críticas. O mercado é apoiado pelo desenvolvimento urbano, pela expansão da rede de transportes e pela manutenção contínua da infraestrutura existente. A nível mundial, a procura agregada é impulsionada mais pela substituição e pelo consumo baseado em projetos do que pela rápida expansão da capacidade, resultando num mercado de elevado volume e fornecido localmente, caracterizado por uma procura estável e previsível e por uma volatilidade limitada a longo prazo nas principais regiões de construção.

O mercado é dominado por um número limitado de grandes produtores verticalmente integrados, com extensos activos de extracção e capacidades de processamento estabelecidas. Grandes players como Holcim, Heidelberg Materials, CEMEX, Vulcan Materials e CRH Americas Materials, Inc. concentram-se em reservas seguras, redes logísticas eficientes e confiabilidade de fornecimento consistente, resultando em um mercado moderadamente consolidado caracterizado por demanda constante, altos custos de mudança relacionados ao transporte e capacidade regional rigidamente controlada.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de agregados de construção

- Tamanho do mercado em 2025: US$ 599,44 bilhões

- Tamanho do mercado em 2026: US$ 629,79 bilhões

- Tamanho do mercado previsto para 2034: US$ 922,74 bilhões

- CAGR: 4,9% de 2026–2034

- A Ásia-Pacífico dominou o mercado de agregados de construção com uma participação de 46,0% em 2025.

- O segmento de brita foi responsável pela maior participação de mercado em 2025.

- O segmento residencial foi responsável pela maior participação de mercado em 2025.

América do Norte

A América do Norte representou uma parcela significativa em 2025, avaliada em 131,88 mil milhões de dólares.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de 46,0% em 2025, avaliada em 275,74 mil milhões de dólares.

Europa

A Europa detinha uma participação substancial em 2025, avaliada em 107,90 mil milhões de dólares.

NÓS.

O mercado foi avaliado em US$ 116,05 bilhões em 2025.

Japão

O crescimento do mercado é apoiado pela modernização da infraestrutura, projetos de desenvolvimento urbano e demanda contínua por materiais de construção residenciais e comerciais.

Leia mais

CONSTRUÇÃO AGREGA TENDÊNCIAS DE MERCADO

Maior foco na produção agregada sustentável e compatível está moldando o mercado

Um foco mais forte na sustentabilidade e na conformidade regulatória molda cada vez mais o mercado. Os produtores estão a adoptar práticas como a utilização de agregados reciclados, uma melhor recuperação das pedreiras e um processamento mais eficiente em termos energéticos para satisfazer os requisitos ambientais e de utilização do solo. Estas mudanças reflectem uma mudança na forma como os agregados são produzidos e geridos, e não uma mudança nos níveis de procura. Do ponto de vista empresarial, a sustentabilidade está se tornando um fator importante na manutenção de licenças de operação, no controle de custos e na garantia da continuidade da produção no longo prazo.

- De acordo com a Agência de Proteção Ambiental dos EUA (EPA), os EUA geraram mais de 600 milhões de toneladas de detritos de construção e demolição, com uma parcela significativa reutilizada ou reciclada, apoiando a crescente mudança em direção a agregados reciclados e práticas de produção mais sustentáveis.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Projetos de infraestrutura pública apoiam demanda agregada constante

O mercado é impulsionado por projetos de infraestrutura pública, incluindo estradas, pontes,aeroportos, redes ferroviárias e sistemas de trânsito urbano. Os agregados são materiais essenciais em concreto, asfalto e camadas de base estruturais, pois proporcionam resistência, estabilidade e durabilidade a longo prazo. O investimento contínuo do governo no desenvolvimento, reabilitação e manutenção de infra-estruturas sustenta o consumo agregado, uma vez que estes projectos requerem volumes grandes e consistentes de pedra, areia e cascalho. Ao contrário das atividades de construção de ciclo curto, os projetos de infraestruturas públicas são normalmente de longo prazo e apoiados por financiamento, o que ajuda a manter uma procura estável e previsível do produto em todas as regiões.

- De acordo com o Ministério dos Transportes Rodoviários e Rodovias (MoRTH), Governo da Índia, a rede rodoviária nacional do país ultrapassa os 146.145 km, destacando o desenvolvimento sustentado de infra-estruturas públicas que impulsiona directamente a procura em grande escala de agregados de construção.

RESTRIÇÕES DE MERCADO

Alta dependência dos ciclos de construção cria volatilidade na demanda por agregados

A procura é limitada pela sua forte dependência da actividade de construção e infra-estruturas, que é altamente sensível aos ciclos económicos. Abrandamentos na construção residencial, atrasos em projectos de infra-estruturas públicas ou redução do investimento privado podem reduzir rapidamente a procura de betão, asfalto e materiais de base para estradas. Ao contrário dos materiais manufaturados, que permitem a substituição flexível do uso final, o consumo agregado está diretamente ligado à execução do projeto e aos gastos de capital. Como resultado, períodos de incerteza económica, aperto orçamental ou aumentos das taxas de juro podem levar à volatilidade da procura a curto prazo nos mercados agregados regionais.

- De acordo com o Gabinete do Censo dos EUA, o início de habitações privadas em Outubro de 2025 registou uma taxa anual ajustada sazonalmente de 1.246.000 unidades, o que foi 7,8% abaixo do nível de Outubro de 2024, destacando a volatilidade na actividade de construção residencial que pode enfraquecer a procura de agregados.

OPORTUNIDADES DE MERCADO

Desenvolvimentos urbanos de arranha-céus e uso misto estão criando oportunidades de crescimento

A urbanização e as crescentes restrições fundiárias estão criando oportunidades para o crescimento do mercado de agregados de construção, à medida que edifícios altos e de uso misto são cada vez mais desenvolvidos. Estes projectos requerem maiores volumes de betão e materiais estruturais reforçados por unidade de área do que construções baixas, aumentando a utilização agregada por projecto. À medida que as cidades continuam a favorecer o desenvolvimento vertical para optimizar a utilização do solo e apoiar a densidade populacional, a intensidade do consumo agregado aumenta, gerando uma procura incremental para além da actividade de construção de base.

- De acordo com o Banco Mundial, mais de 56% da população mundial vivia em áreas urbanas em 2022, e prevê-se que esta percentagem continue a aumentar, apoiando o maior desenvolvimento de edifícios residenciais e de uso misto de alta densidade que exigem maior intensidade agregada por projeto.

DESAFIOS DO MERCADO

Altos custos operacionais e de transporte limitam a estabilidade das margens

Os produtores enfrentam desafios decorrentes dos elevados custos operacionais e de transporte. A extracção, trituração e transporte de agregados requerem energia e mão-de-obra significativas, enquanto os preços dos combustíveis afectam directamente os custos de entrega. Como os agregados são materiais de baixo valor e grandes volumes, os produtores têm capacidade limitada de transferir os custos crescentes para os clientes. Como resultado, mesmo quando a procura de construção permanece estável, as margens de lucro podem ficar sob pressão, tornando o controlo de custos e a eficiência operacional críticos para a viabilidade a longo prazo.

- De acordo com a Administração Federal de Rodovias dos EUA (FHWA), o Índice Nacional de Custos de Construção de Rodovias aumentou cerca de 70% entre 2020 e 2024, refletindo aumentos acentuados nos custos de materiais, energia e transporte que estão pressionando as margens dos produtores agregados.

Análise de Segmentação

Por tipo

O segmento de pedra britada manteve o domínio, pois é amplamente utilizado na produção de concreto

Com base no tipo, o mercado é segmentado em brita, areia e cascalho, entre outros.

O segmento de pedra britada foi responsável pela maior participação de mercado de agregados de construção em 2025. A pedra britada lidera o consumo de agregados, pois é um insumo crítico na produção de concreto, camadas de base de estradas e projetos de infraestrutura de grande escala onde resistência, capacidade de carga e durabilidade são essenciais. A procura de brita é em grande parte não discricionária, especialmente em autoestradas, pontes e construção pesada, criando uma forte atração de volume em projetos liderados por infraestruturas. À medida que o investimento em infra-estruturas públicas e a actividade de construção pesada continuam a dominar a utilização de agregados, a pedra britada continua a ser o tipo de agregado mais ancorado estruturalmente e consumido de forma consistente.

Espera-se que o segmento de areia e cascalho cresça a um CAGR constante de 4,8% nos próximos anos, apoiado pela demanda consistente de construção residencial, produção de concreto e atividades de reparo impulsionadas por requisitos estáveis de construção e manutenção.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria de uso final

Mercado dominado pelo segmento residencial devido à crescente necessidade de concreto e argamassa em projetos habitacionais

Pela indústria de uso final, o mercado é segmentado em residencial, comercial, entre outros.

O segmento residencial foi responsável pela maior participação em 2025. A construção residencial aumenta a demanda agregada, pois os projetos habitacionais exigem grandes volumes de concreto e argamassa para fundações, elementos estruturais e acabamentos. Os agregados são materiais essenciais e não substituíveis na construção de habitações, tornando a procura intimamente ligada à construção de novas habitações e às atividades de renovação. A urbanização contínua, o crescimento populacional e as necessidades de substituição de habitação apoiam o consumo agregado estável, posicionando a construção residencial como uma base de procura estável e estruturalmente importante para o mercado.

- De acordo com o Eurostat, a produção de construção na UE aumentou 0,1% em termos mensais em cadeia em julho de 2024, indicando a continuação da atividade residencial e de construção que apoia a procura constante de agregados de construção.

Espera-se que o segmento comercial cresça a um CAGR de 4,8% no período de previsão.

Perspectiva Regional do Mercado de Agregados de Construção

Por região, o mercado está dividido em América Latina, Europa, Ásia-Pacífico, América do Norte e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Construction Aggregates Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve a posição dominante em 2025, avaliada em 275,74 mil milhões de dólares, e deverá manter o seu papel de liderança em 2026, atingindo 291,10 mil milhões de dólares. A liderança da região é impulsionada pelo desenvolvimento de infra-estruturas em grande escala, pela rápida urbanização e pela elevada actividade de construção nas principais economias. A forte procura de habitação residencial, infra-estruturas de transporte e obras públicas apoia o consumo agregado sustentado, particularmente em aplicações de construção de elevado volume e sensíveis aos custos, onde o fornecimento local e a disponibilidade de materiais são críticos.

Mercado de agregados de construção da China

Com base na forte contribuição da Ásia-Pacífico e na pegada de construção em grande escala da China, o mercado de agregados de construção da China foi avaliado em 151,66 mil milhões de dólares em 2025, representando aproximadamente 55,0% das receitas regionais. A procura é apoiada por uma extensa actividade de construção residencial e de infra-estruturas, incluindo auto-estradas, habitações urbanas e projectos de obras públicas, juntamente com uma base de pedreiras nacionais bem desenvolvida e de fornecimento de materiais que permite a produção e o consumo agregados em elevado volume.

Mercado de agregados de construção da Índia

O mercado indiano foi avaliado em cerca de 55,15 mil milhões de dólares em 2025. O crescimento é apoiado pela expansão da construção residencial, pelo aumento do investimento em infraestruturas e pelos projetos de desenvolvimento rodoviário e urbano em curso. A forte procura de habitação, redes de transporte e infra-estruturas públicas continua a impulsionar o consumo agregado.

América do Norte

A América do Norte continua a ser um mercado significativo, avaliado em 131,88 mil milhões de dólares em 2025. A construção residencial, a reparação de infraestruturas e as atualizações da rede de transportes apoiam a procura. A região beneficia de uma base de exploração e distribuição estabelecida e de uma procura de substituição constante, embora o crescimento global permaneça moderado devido à maturidade do mercado e às limitadas adições de capacidade em grande escala.

Mercado de agregados de construção dos EUA

O mercado dos EUA foi avaliado em 116,05 mil milhões de dólares em 2025, representando aproximadamente 88,0% das receitas regionais. O consumo é impulsionado pela construção residencial e comercial, projetos de rodovias e infraestrutura, e pela reparação e substituição contínua de estradas, pontes e bens públicos que exigem grandes volumes de concreto e asfalto.

Europa

Prevê-se que a Europa registe um crescimento modesto durante o período de previsão. Foi avaliado em 107,90 mil milhões de dólares em 2025. Regulamentações ambientais e de licenciamento rigorosas, elevados custos de energia e disponibilidade limitada de novas pedreiras caracterizam a região. Apesar destas restrições, a procura contínua de atividades de construção residencial, manutenção de infraestruturas e renovação continua a apoiar o consumo constante de agregados de construção nos principais mercados europeus.

Mercado de agregados de construção da Alemanha

O mercado da Alemanha foi avaliado em 21,58 mil milhões de dólares em 2025, representando cerca de 20,0% da procura regional. A construção residencial, a manutenção de infraestruturas, os projetos de transporte e as atividades contínuas de renovação urbana em todo o país apoiam o consumo.

Mercado de agregados de construção do Reino Unido

O mercado do Reino Unido foi avaliado em 18,34 mil milhões de dólares em 2025, representando cerca de 17,0% das receitas regionais. O consumo está concentrado na construção residencial, manutenção de infraestrutura, obras rodoviárias e obras públicas que exigem materiais de concreto e asfalto.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado durante o período de previsão. O mercado da América Latina foi avaliado em 47,96 mil milhões de dólares em 2025, apoiado pela construção residencial, desenvolvimento de infraestruturas e projetos de transporte nas principais economias. A procura também é auxiliada pela expansão urbana gradual e por programas de investimento público. No Médio Oriente e em África, o consumo agregado é impulsionado pelo desenvolvimento urbano, projectos de infra-estruturas de grande escala e investimento contínuo em estradas, habitação e instalações públicas. O mercado do Médio Oriente e África foi avaliado em 35,97 mil milhões de dólares em 2025, apoiado por iniciativas de desenvolvimento de longo prazo, focadas regionalmente, lideradas pelo governo.

Mercado de agregados de construção GCC

O mercado do CCG representou cerca de 16,18 mil milhões de dólares em 2025, representando aproximadamente 45,0% das receitas regionais. A procura é apoiada por actividades de construção em grande escala, desenvolvimento de infra-estruturas e investimentos contínuos em estradas, habitação e projectos comerciais em toda a região.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Controle estratégico de ativos e altos requisitos de capital moldam a rivalidade da indústria

Requisitos significativos de capital continuam a moldar o cenário competitivo, à medida que o desenvolvimento de pedreiras, permitindo complexidades, e investimentos pesados em infra-estruturas de extracção e distribuição criam elevadas barreiras à entrada. Esta dinâmica concentra a oferta do mercado num pequeno grupo de fabricantes de agregados estabelecidos e regionalmente integrados, com capacidades operacionais comprovadas e reservas seguras.

Os líderes do setor, incluindo Holcim, Heidelberg Materials, CEMEX, Vulcan Materials e CRH Americas Materials, Inc., estão se concentrando em maximizar o valor de seus atuais portfólios de pedreiras e em solidificar estratégias de logística e reservas, em vez de expandir agressivamente a capacidade. Os seus recentes movimentos estratégicos destacam um compromisso com melhorias de eficiência, liderança em custos e prontidão para conformidade para reforçar a força do mercado a longo prazo.

LISTA DAS PRINCIPAIS EMPRESAS AGREGADAS DE CONSTRUÇÃO PERFILADAS

- Holcim(Suíça)

- Materiais Martin Marietta (EUA)

- Materiais Heidelberg(Alemanha)

- CEMEX (México)

- Grupo LSR (Rússia)

- Sika AG (Suíça)

- Materiais Vulcanos(NÓS.)

- UltraTech Cimento Ltda.(Índia)

- CRH Américas Materiais, Inc.(NÓS.)

- SCG International Corporation (Tailândia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A CRH Americas Materials adquiriu a North American Aggregates (NAA), expandindo seus negócios de agregados em Nova York e Nova Jersey e adicionando valiosas reservas de agregados à beira-mar às suas operações na Tilcon NY.

- Fevereiro de 2024:A Martin Marietta Materials anunciou a aquisição de 20 operações de agregados da Blue Water Industries em todo o sudeste dos EUA, expandindo sua pegada de pedra britada e areia e cascalho e reforçando a disponibilidade de reservas de longo prazo.

- Janeiro de 2023:A Holcim concluiu a aquisição de 13 pedreiras de areia e agregados nos EUA da Pioneer Landscape Centers, fortalecendo sua base de reserva de agregados e melhorando a segurança do abastecimento regional no Colorado e no Arizona.

- Janeiro de 2023:A CEMEX aprovou a aquisição da Atlantic Minerals Limited, garantindo uma pedreira de calcário em grande escala e o fornecimento de agregados marinhos para aumentar a disponibilidade de seus agregados para os mercados de construção norte-americanos.

- Janeiro de 2022:A Heidelberg Materials concluiu a aquisição da Corliss Resources nos EUA, acrescentando capacidade significativa de areia e cascalho e fortalecendo seu negócio verticalmente integradomateriais de construçãoposição no noroeste do Pacífico.

- Junho de 2021:A Vulcan Materials Company anunciou a aquisição da U.S. Concrete, Inc., adicionando um grande portfólio de operações de agregados, incluindo instalações de brita, areia e cascalho, para fortalecer sua posição liderada por agregados nos principais mercados metropolitanos e costeiros dos EUA.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado de agregados de construção também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,9% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, setor de uso final e região |

| Por tipo |

|

| Por setor de uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 599,44 mil milhões de dólares em 2025 e deverá atingir 922,74 mil milhões de dólares em 2034.

Registrando um CAGR de 4,9%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

Pela indústria de uso final, o segmento residencial liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A infra-estrutura pública sustentada e a actividade de construção impulsionam o consumo agregado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco