Tamanho do mercado de embalagens de consumo, participação e análise da indústria, por material (plástico, papel e papelão, vidro, metal e outros), por tipo de embalagem (embalagens flexíveis, embalagens rígidas e embalagens semirrígidas), por tipo de produto (garrafas e potes, latas e recipientes, caixas e caixas, bolsas e sacos, bandejas e conchas, tubos, embalagens blister e tiras, envoltórios e filmes, entre outros), por indústria de uso final (Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Produtos Farmacêuticos e de Saúde, Eletrônicos de Consumo, Industriais e Automotivos e Outros)

PRINCIPAIS INFORMAÇÕES DE MERCADO

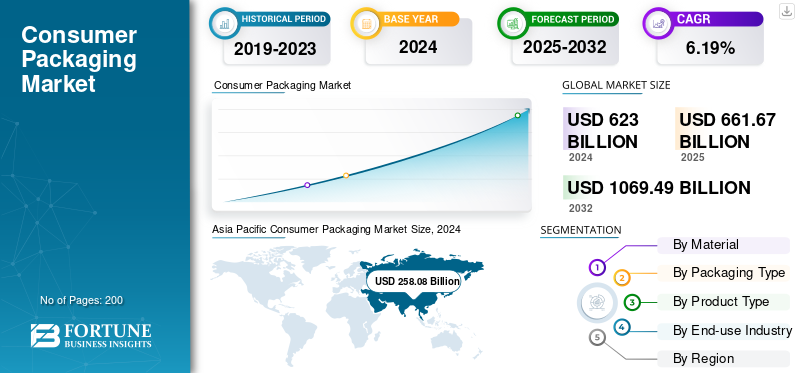

O tamanho do mercado global de embalagens de consumo foi avaliado em US$ 661,67 bilhões em 2025. O mercado deve crescer de US$ 703,92 bilhões em 2026 para US$ 1.245,30 bilhões até 2034, exibindo um CAGR de 7,39% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 42,04% em 2025.

O mercado de embalagens de consumo desempenha um papel fundamental na salvaguarda, apresentação e promoção de produtos em diversos setores, como alimentos e bebidas, cuidados pessoais, saúde, utensílios domésticos e eletrônicos. Abrange uma ampla gama de materiais, como plástico, papel e papelão, metal, vidro e laminados flexíveis, projetados para garantir proteção, conveniência e vida útil prolongada do produto. Nos últimos anos, o mercado passou por uma transformação significativa impulsionada pela evolução dos estilos de vida dos consumidores, pela rápida urbanização e pela crescente influência do comércio eletrónico. A sustentabilidade emergiu como uma tendência definidora, levando os fabricantes a migrar para materiais como materiais biodegradáveisplásticossoluções de embalagens leves, recicláveis e leves.

Além disso, as inovações em tecnologias de embalagens inteligentes e ativas estão melhorando a rastreabilidade, o frescor e a segurança dos produtos, remodelando ainda mais o cenário da indústria. As regulamentações governamentais destinadas a reduzir os resíduos de plástico e outras embalagens e as emissões de carbono estão a acelerar a adopção de alternativas ecológicas, enquanto os proprietários de marcas vêem cada vez mais as embalagens como um diferenciador chave no marketing e no envolvimento do consumidor. Com o aumento do consumo global e uma maior ênfase na responsabilidade ambiental, espera-se que o crescimento do mercado de embalagens de consumo experimente um crescimento robusto, caracterizado pela diversificação de materiais, inovação em design e integração digital em toda a cadeia de valor.

Os principais players na análise do mercado de embalagens de consumo, incluindo Amcor plc, Berry Global, Mondi Group, Smurfit Kappa e Sealed Air Corporation, estão investindo ativamente em automação, tecnologias de redução de peso e inovações de materiais circulares para aumentar a eficiência e reduzir o impacto ambiental. As empresas estão cada vez mais a mudar para formatos de embalagens monomateriais e recicláveis, alinhando-se com os mandatos globais de sustentabilidade e a procura dos consumidores por produtos ecologicamente conscientes. As parcerias estratégicas entre fabricantes de embalagens e marcas de FMCG, serviços de alimentação e comércio eletrónico estão a expandir-se, com o objetivo de desenvolver designs personalizados e centrados na marca que melhorem o apelo e a funcionalidade das prateleiras. Além disso, a integração da impressão digital e da etiquetagem inteligente permite uma melhor rastreabilidade, autenticação de produtos e envolvimento interativo do consumidor.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Integração de materiais inteligentes e polímeros biodegradáveis para impulsionar a demanda do mercado

Os avanços tecnológicos na indústria de embalagens sustentáveis são cada vez mais impulsionados pelo desenvolvimento e integração de materiais inteligentes e polímeros biodegradáveis. Ao contrário das embalagens convencionais, estes materiais inovadores reduzem o impacto ambiental e melhoram a vida útil do produto, a conveniência do consumidor e a percepção da marca. As empresas estão agora a aproveitar a nanotecnologia, os polímeros de base biológica e os materiais de embalagem ativos para satisfazer as crescentes exigências dos consumidores em termos de sustentabilidade, mantendo ao mesmo tempo os padrões de desempenho.

Um aspecto fundamental é o surgimento de polímeros biodegradáveis e compostáveis derivados de fontes renováveis, como amido de milho, cana-de-açúcar ecelulose. Estes materiais podem decompor-se em condições naturais, reduzindo significativamente a sua pegada ecológica em comparação com os plásticos tradicionais.

- Por exemplo, em agosto de 2025, a Nestlé anunciou uma nova linha de embalagens para snacks feitas de polímeros de base biológica que são totalmente compostáveis e concebidas para se degradarem no prazo de seis meses em instalações de compostagem industrial. Isto reflete uma tendência mais ampla da indústria, onde as empresas multinacionais estão a incorporar ativamente soluções sustentáveis baseadas na investigação para cumprir as regulamentações ambientais globais e alinhar-se com os princípios da economia circular.

RESTRIÇÕES DE MERCADO

Altos custos e desafios da cadeia de suprimentos de materiais de embalagem sustentáveis dificultam o crescimento do mercado

Uma das restrições mais significativas no mercado global de embalagens de consumo é o alto custo e a complexidade da cadeia de suprimentos associados a materiais de embalagem avançados e ecológicos. Embora a mudança para embalagens ecológicas e tecnologicamente avançadas esteja a acelerar, os fabricantes enfrentam frequentemente desafios financeiros e operacionais na aquisição, produção e dimensionamento destes materiais para aplicações no mercado de massa. Em comparação com plásticos ou metais convencionais, os polímeros biodegradáveis, as películas compostáveis e os componentes de embalagens inteligentes têm um preço superior, tornando a adoção em grande escala economicamente desafiante para muitas marcas, especialmente as pequenas e médias empresas (PME).

A disparidade de custos decorre de vários fatores. Primeiro, matérias-primas para embalagens sustentáveis, comoácido polilático (PLA),filmes à base de celulose ou bioresinas são menos abundantes e exigem mais mão-de-obra para serem produzidos do que os plásticos à base de petróleo. Além disso, os processos de fabricação desses materiais geralmente exigem equipamentos especializados, processamento com temperatura controlada ou técnicas de mistura precisas, o que aumenta as despesas gerais de produção.

- Por exemplo, em Setembro de 2025, um relatório de um consórcio europeu de embalagens destacou que as PME da região enfrentavam um custo de produção 25-30% mais elevado para embalagens alimentares compostáveis em comparação com alternativas convencionais de plástico, limitando a sua capacidade de estabelecer preços competitivos para os seus produtos.

OPORTUNIDADES DE MERCADO

A crescente demanda por soluções de comércio eletrônico e embalagens personalizadas estimula a expansão do mercado

O mercado global de embalagens de consumo está testemunhando uma oportunidade de crescimento significativa impulsionada pela rápida expansão do comércio eletrônico e pela crescente demanda por soluções de embalagens personalizadas e customizadas. Com o retalho online a registar um crescimento exponencial, especialmente em regiões como a América do Norte, a Europa e a Ásia-Pacífico, existe uma necessidade crescente de embalagens que garantam a proteção do produto durante o transporte, melhorem a experiência da marca e proporcionem conveniência aos consumidores. As embalagens de comércio eletrônico exigem durabilidade, materiais leves e design inovador, criando um terreno fértil para as empresas de embalagens inovarem e expandirem suas ofertas.

Um aspecto fundamental desta oportunidade é o surgimento de soluções de embalagens personalizadas e de marca. Os consumidores hoje estão mais conscientes da experiência de unboxing, muitas vezes partilhando-a nas redes sociais, o que cria valor de marketing para além do produto em si. As empresas estão aproveitando essa tendência para diferenciar suas marcas e fortalecer a fidelidade dos clientes.

- Por exemplo, em outubro de 2025, a Tetra Pak anunciou uma parceria com uma importante empresa asiáticaplataforma de comércio eletrônicopara fornecer embalagens cartonadas personalizáveis e sustentáveis com designs específicos da marca e códigos QR para envolvimento do consumidor. Esta mudança reforçou o compromisso da marca e atendeu à tendência crescente de experiências personalizadas do consumidor.

TENDÊNCIAS DO MERCADO DE EMBALAGENS DE CONSUMO

A crescente adoção de soluções de embalagens sustentáveis e ecológicas é a principal tendência do mercado

Uma tendência proeminente que molda a participação no mercado global de embalagens de consumo é a adoção acelerada de soluções de embalagens sustentáveis e ecológicas. Impulsionadas pela crescente consciencialização dos consumidores, regulamentações ambientais mais rigorosas e compromissos de sustentabilidade empresarial, as empresas de todos os setores estão a mudar dos plásticos tradicionais e materiais não recicláveis para alternativas renováveis, recicláveis e biodegradáveis. Esta tendência aborda preocupações ambientais e serve como um diferencial competitivo num mercado onde os consumidores valorizam cada vez mais marcas que demonstram responsabilidade para com o planeta.

Um dos principais impulsionadores desta tendência é a pressão regulatória em todo o mundo. Os governos e as organizações internacionais estão a introduzir proibições de plásticos de utilização única, incentivos para materiais reciclados e mandatos paraembalagens sustentáveisem setores específicos.

- Por exemplo, em Julho de 2025, a União Europeia actualizou a sua Directiva relativa aos plásticos de utilização única, instando os fabricantes de bens de consumo a adoptarem embalagens recicláveis, compostáveis ou reutilizáveis. A conformidade com essas regulamentações tornou-se uma prioridade estratégica crítica, levando as empresas a inovar na seleção de materiais e no design de embalagens.

DESAFIOS DO MERCADO

O aumento dos custos das matérias-primas e a volatilidade da cadeia de suprimentos dificultam a expansão do mercado

Um dos principais desafios enfrentados pelo mercado global de embalagens de consumo é o custo crescente das matérias-primas combinado com a contínua volatilidade da cadeia de abastecimento. Os fabricantes de embalagens dependem fortemente de materiais como plásticos, papel, metais e vidro, que são cada vez mais afetados por flutuações de preços, tensões geopolíticas e regulamentações ambientais. Esta imprevisibilidade impacta as margens de lucro e complica o planeamento da produção e as estratégias de preços de mercado.

Nos últimos anos, acontecimentos globais como a pandemia da COVID-19, disputas comerciais regionais e crises energéticas expuseram vulnerabilidades críticas na cadeia de abastecimento de embalagens. Por exemplo, o custo crescente dos plásticos reciclados, que são críticos para soluções de embalagens sustentáveis, afetou significativamente os fabricantes que pretendem reduzir a sua pegada ambiental.

- Em agosto de 2025, um consórcio europeu de embalagens informou que o custo médio dos plásticos reciclados pós-consumo (PCR) aumentou mais de 20% em comparação com o ano anterior, impulsionado por despesas mais elevadas de recolha, processamento e transporte. Tais flutuações tornam difícil para as marcas manterem preços competitivos e, ao mesmo tempo, cumprirem as metas de sustentabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por material

A adoção generalizada de plástico nas indústrias de usuários finais impulsionou o crescimento do segmento

Com base no material, o mercado de embalagens de consumo é segmentado em plástico, papel e papelão, vidro, metal, entre outros.

Em 2026, o plástico dominou o segmento com uma quota de mercado de 45,68%, atribuída à sua ampla adoção nas indústrias de alimentos, bebidas, produtos domésticos e cuidados pessoais. Seu peso leve, flexibilidade, economia e propriedades de barreira superiores fazem dele a escolha preferida para preservar o frescor do produto e prolongar a vida útil. Além disso, a facilidade de moldagem, vedação e impressão aumenta sua adequação para formatos de embalagens personalizados e de alto volume.

- Players líderes como Amcor plc, Berry Global e Sealed Air Corporation continuam a desenvolver soluções de embalagens plásticas recicláveis e monomateriais para atender às metas de sustentabilidade.

O segmento de papel e cartão está a testemunhar um forte crescimento, impulsionado pela crescente mudança para alternativas de embalagens ecológicas e compostáveis, particularmente nos setores de serviços alimentares e comércio eletrónico. As embalagens de vidro mantêm relevância em bebidas premium ecosméticosdevido à sua inércia e reciclabilidade, enquanto o segmento metálico, liderado pelas latas e recipientes de alumínio, se beneficia da alta durabilidade e proteção do produto em embalagens de alimentos e aerossóis.

Por tipo de embalagem

Segmento de embalagens flexíveis dominado por seus benefícios

Com base no tipo de embalagem, o mercado de embalagens de consumo é segmentado em embalagens flexíveis, embalagens rígidas e embalagens semirrígidas.

Em 2026, as embalagens flexíveis dominaram o segmento com uma participação de mercado de 45,89%, impulsionadas por sua leveza, economia e versatilidade em aplicações de alimentos, bebidas, cuidados pessoais e comércio eletrônico. Formatos flexíveis, como bolsas, sacos e sachês, proporcionam excelentes propriedades de barreira, fácil vedação e vida útil prolongada, tornando-os altamente atrativos para bens de consumo de rápida movimentação. Além disso, a capacidade de personalizar designs, incorporar filmes multicamadas e integrar recursos de embalagens inteligentes ou ativas fortaleceu ainda mais a adoção de embalagens flexíveis em todo o mundo.

Oembalagem rígidaO segmento, que inclui garrafas pet, potes e embalagens cartonadas, continua significativo devido à sua proteção robusta, capacidade de reutilização e aparência premium, especialmente nos setores de bebidas, cosméticos e farmacêutico. A categoria de embalagens semirrígidas, como bandejas e conchas, está ganhando força em alimentos congelados, refeições prontas e eletrônicos devido ao seu equilíbrio entre resistência e propriedades de leveza. No geral, o panorama dos tipos de embalagens destaca uma forte preferência por soluções flexíveis, enquanto os formatos rígidos e semirrígidos continuam a crescer em aplicações especializadas, apoiados por iniciativas de sustentabilidade e otimização de materiais.

Por tipo de produto

O segmento de bolsas e bolsas liderou o mercado devido à sua natureza econômica

Com base no tipo de produto, o mercado de embalagens de consumo é segmentado em garrafas e potes, latas e recipientes, caixas e caixas, bolsas e sacos, bandejas e conchas, tubos, embalagens blister e tiras, envoltórios e filmes, entre outros.

Em 2026, as bolsas e bolsas dominaram o segmento com uma participação de mercado de 20,72%, devido ao seu caráter leve, flexível e econômico, o que as torna altamente adequadas para alimentos, bebidas, cuidados pessoais e aplicações domésticas. Esses formatos oferecem excelentes propriedades de barreira, facilidade de vedação e portabilidade conveniente, impulsionando sua adoção tanto em canais de varejo quanto de comércio eletrônico.

O segmento de garrafas e potes continua a ter relevância significativa no mercado, principalmente em bebidas, cosméticos efarmacêuticosetores devido à sua aparência premium, durabilidade e capacidade de reutilização.

Latas e recipientes mantêm uma demanda constante em alimentos e bebidas processados, enquanto bandejas e conchas são cada vez mais utilizadas em refeições prontas e alimentos congelados.

Outros segmentos, incluindo tubos, blisters e envoltórios e filmes, estão testemunhando um crescimento de nicho impulsionado por aplicações especializadas. No geral, o cenário de tipos de produtos enfatiza uma forte preferência por bolsas e bolsas, apoiada por tendências de inovação, conveniência e sustentabilidade em embalagens de celulose moldada.

Por indústria de uso final

O uso generalizado em alimentos embalados e produtos prontos para consumo suplementou o crescimento do segmento de alimentos e bebidas

Com base na indústria de uso final, o mercado de embalagens de consumo é segmentado em alimentos e bebidas, cuidados pessoais e cosméticos, produtos farmacêuticos e de saúde,eletrônicos de consumo, industrial e automotivo e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Em 2026, alimentos e bebidas dominaram o segmento com uma participação de mercado de 43,30%, impulsionados pela alta demanda por soluções de embalagens sustentáveis, polpa moldada e outros produtos embalados, refeições prontas para consumo, laticínios, bebidas e produtos de confeitaria. As embalagens neste segmento são favorecidas por suas excelentes propriedades de barreira, natureza leve, economia e capacidade de manter o frescor do produto, tornando-as altamente adequadas para bens de consumo de rápido movimento.

O segmento de cuidados pessoais e cosméticos está testemunhando um crescimento constante devido à crescente demanda por soluções de embalagens premium, visualmente atraentes e sustentáveis. Os setores farmacêutico e de saúde se beneficiam de embalagens invioláveis, protetoras e focadas na conformidade, enquanto os segmentos de eletrônicos de consumo e industriais e automotivos exigem cada vez mais embalagens personalizadas de proteção e transporte.

Perspectiva regional do mercado de embalagens de consumo

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Consumer Packaging Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou 278,18 mil milhões de dólares, representando 42,04% do mercado mundial, e deverá crescer para 300,31 mil milhões de dólares em 2026. A região continua a ser o maior mercado, apoiada pela rápida urbanização, pelo aumento da penetração do comércio eletrónico, pelo aumento dos rendimentos disponíveis e pela forte procura de soluções de embalagem tradicionais e inovadoras. China, Índia, Japão e países do Sudeste Asiático continuam a impulsionar o consumo de embalagens em vários setores de uso final. O mercado da China deverá atingir 124,95 mil milhões de dólares em 2026, enquanto o mercado da Índia deverá atingir 51,05 mil milhões de dólares em 2026 e o mercado do Japão deverá atingir 34,36 mil milhões de dólares em 2026.

- Em julho de 2025, a Dow apresentou sua inovadora resina para embalagens de precisão INNATE TF 220, projetada para melhorar a reciclabilidade e o desempenho deembalagens plásticas flexíveis. Essa resina é utilizada na produção de filmes de BOPE (Polietileno Biorientado), comumente aplicados em embalagens de alimentos, produtos de higiene pessoal e produtos de limpeza.

Europa

A Europa registou um tamanho de mercado de 171,75 mil milhões de dólares em 2025, capturando 25,96% da quota de mercado global, e deverá atingir 181,45 mil milhões de dólares em 2026. A região continua a testemunhar uma forte procura por soluções de embalagem sustentáveis e tecnologicamente avançadas. As iniciativas regulamentares que promovem materiais de embalagem recicláveis, reutilizáveis e biodegradáveis estão a encorajar os fabricantes a adoptarem formatos de embalagem ecológicos. O mercado do Reino Unido deverá atingir 22,21 mil milhões de dólares em 2026, enquanto o mercado da Alemanha deverá atingir 32,92 mil milhões de dólares em 2026.

América do Norte

O mercado norte-americano foi responsável por US$ 150,33 bilhões em 2025, representando 22,72% da indústria global, e deverá atingir US$ 157,95 bilhões em 2026. A alta conscientização do consumidor, regulamentações ambientais rigorosas e a presença dos principais fabricantes de embalagens continuam a apoiar o crescimento do mercado. As iniciativas de sustentabilidade e a crescente adoção de soluções de embalagens recicláveis e compostáveis estão a acelerar a inovação em toda a região. O mercado dos EUA deverá atingir US$ 115,34 bilhões em 2026.

América latina

O mercado da América Latina foi avaliado em 47,12 mil milhões de dólares em 2025, capturando 7,12% da receita global, e estima-se que atinja 49,43 mil milhões de dólares em 2026. O crescimento na região é apoiado pela expansão das indústrias de alimentos e bebidas, cuidados pessoais e bens de consumo. A crescente urbanização e a crescente procura de produtos embalados estão a contribuir para a expansão do mercado, embora os desafios da cadeia de abastecimento e das infra-estruturas continuem a ser considerações fundamentais.

Oriente Médio e África

O Médio Oriente e África contribuíram com 2,16% para o mercado global em 2025, com uma avaliação de 14,29 mil milhões de dólares, e deverá atingir 14,79 mil milhões de dólares em 2026. O crescimento do mercado é impulsionado pela urbanização, expansão do retalho organizado e aumento da procura por produtos de consumo embalados. O apoio regulamentar para soluções modernas de embalagens e os investimentos em infraestruturas de produção estão a apoiar ainda mais o desenvolvimento do mercado regional.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ampla gama de ofertas de produtos, aliada a uma forte rede de distribuição de empresas-chave, apoiaram sua posição de liderança

O consumidor globalmercado de embalagensmostra uma estrutura semiconcentrada com inúmeras empresas de pequeno e médio porte operando ativamente em todo o mundo. Esses players estão ativamente engajados na inovação de produtos, parcerias estratégicas e expansão geográfica.

Amcor, Mondi e Berry Global são alguns dos players dominantes no mercado. Seus portfólios abrangentes de filmes metalizados e laminados, presença global através de extensas redes de fabricação e distribuição e investimento contínuo em produtos sustentáveisembalagem flexívelinovações são alguns fatores que apoiam seu domínio de mercado.

Além disso, outros players proeminentes no mercado incluem Smurfit Kappa Group, Sealed Air Corporation, WestRock Company e Huhtamaki Oyj. Estas empresas estão a empreender diversas iniciativas estratégicas, tais como fusões e aquisições, expansões de capacidade e desenvolvimento de estruturas de embalagens de consumo recicláveis para melhorar a sua presença no mercado e satisfazer a procura crescente nas indústrias alimentar, farmacêutica e de cuidados pessoais.

LISTA DAS PRINCIPAIS EMPRESAS DE EMBALAGEM DE CONSUMIDOR PERFILADAS

- Amcor plc(Suíça)

- Grupo Mondi(Áustria)

- Berry Global Inc.

- Grupo Smurfit Kappa(Irlanda)

- Sealed Air Corporation (EUA)

- WestRock Empresa(NÓS.)

- Huhtamaki Oyj (Finlândia)

- DS Smith plc (Reino Unido)

- Sonoco Products Company (EUA)

- Tetra Pak International S.A. (Suíça)

- Graphic Packaging Holding Company (EUA)

- Constantia Flexibles Group GmbH (Áustria)

- Companhia Internacional de Papel (EUA)

- ALPLA Werke Alwin Lehner GmbH & Co KG (Áustria)

- Crown Holdings, Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025: A empresa de confeitaria Cadbury está lançando 300.000 potes 'Heroes' em papel, em uma primeira iniciativa no Reino Unido que visa reduzir o desperdício de plástico e testar o apetite do consumidor por embalagens recicláveis.

- Agosto de 2025: A Mondi, líder global em embalagens e papéis sustentáveis, está expandindo sua linha de papéis barreira de alto desempenho com o lançamento do FunctionalBarrier Paper Ultimate, uma solução baseada em papel que atende até mesmo aos requisitos de embalagem mais exigentes.

Julho de 2025- A Amcor colaborou com a Mediacor para lançar uma bolsa stand-up com bico de 2 litros para seus líquidos da marca Nana (cuidados domésticos/limpeza) na Itália, Alemanha e Áustria, que está pronta para reciclagem e suporta conteúdo reciclado pós-consumo. - Abril de 2025: A Stora Enso está expandindo sua oferta principal de materiais de embalagem com o lançamento do Performa Nova, um cartão dobrável de última geração (FBB) que combina alto rendimento com desempenho excepcional. A nova placa foi projetada para atender à crescente demanda por soluções de embalagens renováveis, recicláveis e eficientes em segmentos como alimentos secos, congelados e refrigerados, chocolate e confeitaria.

- Outubro de 2025: A empresa de embalagens norte-americana Closure Systems International (CSI) revelou a tampa Omni mini XP 26mm. A tampa recém-desenvolvida foi projetada para aplicações de enchimento a frio e bebidas carbonatadas em temperatura ambiente. O lançamento se soma à gama de soluções de embalagens sustentáveis da empresa para garrafas PET não retornáveis.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,39% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por material, por tipo de embalagem, por tipo de produto e por setor e região de uso final |

|

Por material |

|

|

Por tipo de embalagem |

|

|

PorTipo de produto |

|

|

Por indústria de uso final |

|

|

Por geografia |

América do Norte (por material, tipo de embalagem, tipo de produto, indústria de uso final e país)

Europa (por material, tipo de embalagem, tipo de produto, indústria de uso final e país)

Ásia-Pacífico (por material, tipo de embalagem, tipo de produto, indústria de uso final e país)

América Latina (por material, tipo de embalagem, tipo de produto, indústria de uso final e país)

Oriente Médio e África (por material, tipo de embalagem, tipo de produto, indústria de uso final e país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 661,67 mil milhões de dólares em 2025 e deverá atingir 1.245,30 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 278,18 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,39% durante o período de previsão (2026-2034).

O segmento de plástico liderou o mercado por material.

A integração de materiais inteligentes e polímeros biodegradáveis é um fator chave que impulsiona o mercado.

Amcor, Mondi e Berry Global são alguns dos players de destaque no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Espera-se que a crescente adoção de soluções de embalagens sustentáveis e ecológicas favoreça a expansão do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco