Tamanho do mercado anti-UAS, análise de participação e indústria, por plataforma (fixa, móvel e montada em veículos, portátil e naval/marítima), por componente (detecção e rastreamento, fusão de IA, mitigação de soft-kill, mitigação de hard-kill e outros), por classe de ameaça, por tecnologia de neutralização (RF Jamming, GNSS Jamming/Spoofing, lasers de energia dirigida, micro-ondas de alta potência e outros), por aplicação (base militar) e proteção de forças, infraestrutura crítica e outros), por usuário final (forças militares e de defesa, agências de segurança interna e fronteiras e outros

Tamanho do mercado anti-UAS e perspectivas futuras

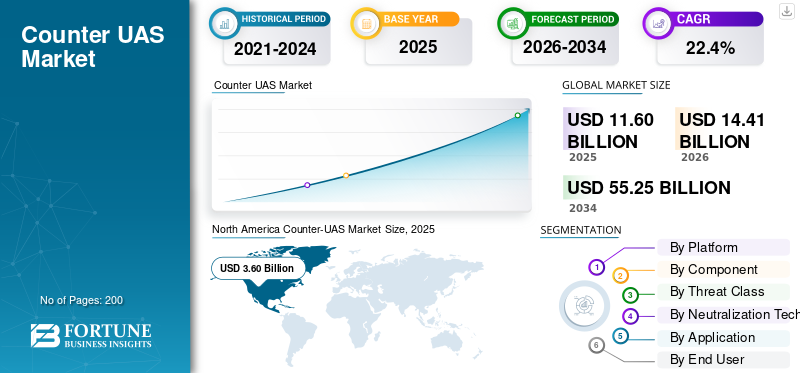

O tamanho do mercado anti-UAS foi avaliado em US$ 11,60 bilhões em 2025. O mercado deverá crescer de US$ 14,41 bilhões em 2026 para US$ 55,25 bilhões até 2034, exibindo um CAGR de 22,4% durante o período de previsão. A América do Norte dominou o mercado anti-UAS com uma quota de mercado de 31,03% em 2025.

Contra-UAS refere-se a sistemas C-UAS em camadas projetados para detectar, rastrear, identificar e neutralizar sistemas aéreos não tripulados não autorizados ou hostis antes que eles representem danos à segurança. O crescimento do mercado está sendo impulsionado pelo aumento das ameaças de drones em torno de bases militares, aeroportos, fronteiras, ativos energéticos, portos e eventos públicos. Os compradores estão migrando de bloqueadores básicos para tecnologias anti-UAS integradas que combinam sistemas de radar, RFsensores, infravermelho eletro-óptico, rastreamento de detecção, comando e controle e recursos de mitigação em tempo real para enfrentar as ameaças aéreas em evolução de forma mais eficaz.

Os principais players do mercado são Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo SpA, Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. e RTX Corporation. Essas empresas oferecem soluções integradas de combate a UAS, interceptadores hard-kill, tecnologias de sensores habilitadas para IA, soluções de micro-ondas de alta potência e arquiteturas de resposta avançadas lideradas por software.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO CONTRA-UAS

- Tamanho do mercado em 2025: US$ 11,60 bilhões

- Tamanho do mercado em 2026: US$ 14,41 bilhões

- Tamanho do mercado previsto para 2034: US$ 55,25 bilhões

- CAGR: 22,4% de 2026–2034

- A América do Norte dominou o mercado anti-UAS com uma participação de 31,03% em 2025.

- O pequeno segmento comercial/Grupo 1–2 detinha a maior participação de mercado em 2025.

- O bloqueio de RF foi responsável pela maior parte do mercado pela tecnologia de neutralização em 2025

América do Norte

A América do Norte liderou o mercado em 2025, apoiada por fortes investimentos em proteção de bases militares, segurança interna, vigilância de fronteiras e defesa de infraestrutura crítica.

Europa

A Europa representou 27,98% do mercado global em 2025, impulsionada pelos esforços de rearmamento da OTAN e pela crescente procura de sistemas anti-drones em camadas.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico cresça a uma CAGR de 19,6% até 2034, impulsionada por programas de modernização militar e pelo aumento dos requisitos de segurança fronteiriça nas principais economias.

NÓS.

O mercado foi avaliado em aproximadamente 3,38 mil milhões de dólares em 2025 e beneficia de um dos ecossistemas anti-drones mais avançados e bem financiados do mundo.

Japão

O mercado atingiu cerca de 0,27 mil milhões de dólares em 2025, representando aproximadamente 11,58% das receitas da Ásia-Pacífico, apoiado pelas crescentes necessidades de proteção da base aérea e de infraestruturas críticas.

Leia mais

TENDÊNCIAS DE MERCADO CONTRA-UAS

Arquiteturas contra-UAS em camadas habilitadas para IA impulsionam o crescimento do mercado.

Uma grande tendência no mercado é a mudança de soluções de interferência autônomas e sistemas somente de sensores para arquiteturas integradas e habilitadas para IA. Os compradores preferem cada vez mais sistemas anti-UAS que combinem radar, detecção de RF, cargas infravermelhas eletro-ópticas, rastreamento de detecção, comando e controle e múltiplas opções de mitigação dentro de uma interface operacional. Esta mudança está a ser impulsionada por ameaças de drones mais rápidas, mais pequenas e mais coordenadas, que necessitam de classificação e resposta em tempo real, em vez de deteção manual e envolvimento tardio. À medida que os drones hostis e as ameaças aéreas do tipo enxame se tornam mais difíceis de combater com uma única ferramenta, a procura está a evoluir no sentido de tecnologias modulares de combate aos UAS, capazes de se integrarem com sistemas mais amplos de defesa aérea, redes de segurança de bases militares e plataformas de protecção de infra-estruturas críticas.

Por exemplo, em dezembro de 2025, a Lockheed Martin e a Microsoft anunciaram uma colaboração para desenvolver o Sanctum, uma capacidade Counter-UAS de próxima geração que combina a experiência em sistemas de missão da Lockheed Martin com as tecnologias de nuvem e IA da Microsoft.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescentes ameaças relacionadas a drones para impulsionar o crescimento do mercado

O principal motor do mercado é o rápido aumento das ameaças relacionadas com drones que visam bases militares, fronteiras, aeroportos, portos, activos energéticos e infra-estruturas críticas. Sistemas aéreos não tripulados de baixo custo estão agora a ser utilizados para missões de vigilância, perturbação, contrabando e ataque, criando uma procura urgente de sistemas anti-UAS em camadas. Os compradores estão, portanto, investindo em tecnologias avançadas de detecção e mitigação que combinamradar, sensores de RF, infravermelho eletro-óptico, rastreamento de detecção, comando e controle e ferramentas de resposta de hard-kill ou soft-kill. Esta tendência está a alimentar o crescimento do mercado anti-UAS, uma vez que as atividades não autorizadas de drones já não são vistas como incidentes de segurança isolados, mas são cada vez mais utilizadas como riscos operacionais persistentes que exigem monitorização contínua e capacidades de resposta rápida.

Por exemplo, em Dezembro de 2024, o Departamento de Defesa dos EUA declarou que os sistemas aéreos não tripulados representam uma ameaça urgente e duradoura ao pessoal, às instalações e aos activos estrangeiros dos EUA, ao mesmo tempo que se tornam uma preocupação crescente para a segurança interna. A estratégia do departamento para combater sistemas não tripulados alinhou ainda mais os esforços anti-UAS com o Escritório Conjunto de Contra-Pequenos UAS, programas Replicador 2 e proteção mais ampla de instalações críticas e forças militares concentradas.

RESTRIÇÕES DE MERCADO

Restrições Legais à Mitigação Ativa para Restringir o Crescimento do Mercado

Uma grande restrição que afeta o mercado é a restrição legal que envolve muitos sistemas de mitigação ativos, especialmente interferência de RF, interferência/falsificação de GNSS, sistemas de aquisição cibernética e soluções que interferem nos links de comunicação. Estas restrições limitam a implantação em aeroportos, operadores de infraestruturas privadas, autoridades locais e algumas agências de aplicação da lei, dificultando assim a implantação em grande escala de sistemas C-UAS. Como resultado, vários compradores priorizaram o rastreamento de detecção, sensores infravermelhos eletro-ópticos e software de comando e controle antes da capacidade total de neutralização. Isto retarda a adoção de sistemas C-UAS completos e empurra muitos clientes para o monitoramento passivo ou modelos de resposta liderados pelo governo, em vez de soluções C-UAS totalmente integradas.

OPORTUNIDADES DE MERCADO

Crescente demanda por produtos em segurança interna e infraestrutura crítica, criando grandes oportunidades de mercado

Uma oportunidade chave no mercado é a procura crescente, para além das aplicações de defesa tradicionais, na segurança interna, aeroportos, portos, activos energéticos, locais públicos e infra-estruturas críticas. Esses usuários finais precisam cada vez mais de soluções C-UAS que forneçam alerta precoce, detecção, rastreamento, confirmação eletro-óptica infravermelha, comando e controle e integração em tempo real com a aplicação da lei antes que atividades não autorizadas de drones interrompam as operações. Isto abre espaço para sistemas anti-UAS escaláveis e modulares que podem ser implantados sem perturbar o espaço aéreo civil, ao mesmo tempo que abordam a crescente ameaça representada pelos drones em torno de activos públicos e comerciais.

DESAFIOS DO MERCADO

Dificuldade em detectar ameaças de baixas emissões e pequenos drones desafia o crescimento do mercado

Um grande desafio no mercado é que muitos sistemas aéreos não tripulados pequenos e de baixa emissão são difíceis de detectar, classificar e neutralizar em ambientes desordenados. Drones comerciais, drones autônomos e drones escuros ou de baixa RF podem evitar sistemas básicos baseados em RF, enquanto pássaros, edifícios, terreno, interferência de rádio e atividade urbana densa podem criar alarmes falsos. Isso torna o rastreamento de detecção, a confirmação eletro-óptica por infravermelho e a integração de comando e controle mais complexos, especialmente quando os operadores precisam de decisões em tempo real contra ameaças aéreas em rápido movimento. No entanto, o custo mais elevado e a complexidade operacional associados a estas soluções integradas podem retardar a adoção entre empresas de defesa de menor porte,aeroportoe usuários responsáveis pela aplicação da lei.

Impacto dos conflitos em curso

A crescente necessidade de proteger embarcações navais e outros ativos críticos alimenta o crescimento do mercado

A Guerra Rússia-Ucrânia e os conflitos no Médio Oriente fizeram das ameaças de drones uma questão central de planeamento de defesa, em vez de uma ameaça de nicho à segurança. Na Ucrânia, a implantação generalizada de sistemas aéreos não tripulados de baixo custo, drones FPV, munições ociosas e drones de reconhecimento de campo de batalha empurrou os exércitos para sistemas anti-UAS em camadas que combinam detecção, rastreamento, guerra electrónica, comando e controlo e opções de destruição violenta. No Médio Oriente, os UAV de ataque unilateral dos Houthis, os ataques marítimos no Mar Vermelho e a actividade regional mais ampla de drones aumentaram a procura de soluções anti-UAS concebidas para proteger embarcações navais, portos, bases aéreas, infra-estruturas energéticas e outros activos críticos. Estes conflitos estão a impulsionar investimentos substanciais em tecnologias avançadas de deteção e mitigação, especialmente sistemas que podem responder em tempo real contra drones hostis e ameaças aéreas de tipo saturação.

Por exemplo, em Setembro de 2024, a OTAN realizou o seu Exercício de Interoperabilidade Técnica Contra-UAS nos Países Baixos, onde 450 participantes de 19 Nações Aliadas e três Nações Parceiras, incluindo a Ucrânia, testaram mais de 60 sistemas e tecnologias, incluindo sensores, efectores, bloqueadores e drones de ameaça, para melhorar a capacidade dos aliados de detectar, identificar e neutralizar actividades maliciosas de drones.

Análise de Segmentação

Por plataforma

O segmento fixo dominou o mercado devido aos requisitos de proteção de sites de alto valor

Em termos de plataforma, o mercado é categorizado em fixo, móvel e montado em veículos, portátil e naval/marítimo.

O segmento fixo dominou o mercado global em 2025, uma vez que a maioria das implantações em fase inicial e de alto valor são construídas em torno da protecção de activos estáticos, tais como bases militares, aeródromos, centros de comando, aeroportos, portos, instalações energéticas, depósitos de munições e infra-estruturas críticas. Esses locais exigem cobertura contínua, rastreamento de detecção integrado, confirmação eletro-óptica infravermelha, comando e controle e mitigação em camadas contra atividades não autorizadas de drones. Em comparação com sistemas portáteis e móveis, os sistemas contra-UAS fixos possuem valores de contrato mais elevados devido à inclusão de sistemas avançados de radar, câmeras EO/IR, guerra eletrônica, interceptores cinéticos, software, instalação, treinamento e suporte ao ciclo de vida.

Espera-se que o segmento naval/marítimo cresça no maior CAGR de 24,0% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

O segmento de detecção e rastreamento dominou o mercado devido à necessidade contínua deRastreando Potenciais Ameaças Aéreas

Com base no componente, o mercado é classificado em detecção e rastreamento, fusão C2/software/AI, mitigação de soft kill, mitigação de hard kill e serviços.

A detecção e o rastreamento dominaram o mercado em 2025, uma vez que as operações eficazes de combate aos drones começam com a identificação precoce e o rastreamento contínuo de potenciais ameaças aéreas antes que as medidas de mitigação possam ser autorizadas. Este segmento inclui radar, detecção de RF, sensores acústicos, sistemas infravermelhos eletro-ópticos, software de fusão de sensores e ferramentas avançadas de rastreamento que ajudam os operadores a monitorar e responder às ameaças de drones em tempo real. Embora os compradores estejam cada vez mais adquirindo bloqueadores, interceptadores e sistemas de energia direcionada, uma forte camada de rastreamento de detecção continua sendo essencial para permitir uma avaliação precisa das ameaças. Como resultado, o segmento continua a formar a base operacional da maioria dos sistemas anti-UAS implantados em defesa, aeroportos, fronteiras, infraestrutura crítica e aplicações de aplicação da lei.

O segmento de mitigação de soft-kill consiste em componentes EW/jamming/spoofing, enquanto a mitigação de hard-kill consiste em interceptadores cinéticos e energia dirigida/HPM.

O C2/programasEspera-se que a fusão /AI apresente o crescimento mais rápido, registrando um CAGR de 22,4% durante o período de previsão.

Por classe de ameaça

O segmento pequeno comercial/grupo 1–2 dominou o mercado devido à sua ampla disponibilidade

Com base na classe de ameaça, o mercado é classificado em pequenos comerciais/Grupo 1-2, UAS táticos/Grupo 3, munições ociosas e enxames de drones.

O pequeno segmento comercial/Grupo 1–2 dominou o mercado em 2025, uma vez que estes drones são baratos, amplamente disponíveis, fáceis de modificar e difíceis de diferenciar da atividade inofensiva de drones civis em espaço aéreo lotado. Esses drones são frequentemente usados para vigilância, contrabando, entrega de carga útil, reconhecimento de campos de batalha e perturbações em torno de bases militares, aeroportos, fronteiras, prisões, portos e eventos públicos. Como resultado, a maioria dos compradores prioriza primeiro os sistemas C-UAS que podem detectar, classificar, rastrear e responder a pequenas ameaças de drones em tempo real. Isto fortaleceu a demanda por capacidades de detecção de RF, infravermelho eletro-óptico, rastreamento de detecção e camadas de comando e controle.

Espera-se que os enxames de drones registrem um CAGR de 26,1% durante o período de previsão.

Pela tecnologia de neutralização

O segmento de interferência de RF dominou o mercado, impulsionado por sua implantação mais rápida

Com base na tecnologia de neutralização, o mercado é classificado em interferência de RF, interferência/falsificação de GNSS, aquisição cibernética/exploração de protocolo, interceptores cinéticos, lasers de energia direcionada, micro-ondas de alta potência, sistemas de rede/captura e proteção passiva.

O bloqueio de RF detinha a maior participação de mercado contra-UAS em 2025, pois é um dos tipos de sistemas C-UAS mais amplamente implantáveis, usados para interromper pequenos drones comerciais e sistemas aéreos não tripulados do Grupo 1–2. A maioria das ameaças de drones de baixo custo ainda depende de links de RF para comando, controle, telemetria ou transmissão de vídeo, tornando o bloqueio de RF uma camada lógica de primeira resposta para bases militares, fronteiras, aeroportos, prisões, portos e infraestruturas críticas. Em comparação com interceptores cinéticos ou sistemas de energia direcionada, o bloqueio de RF é mais rápido de implantar, tem menor custo por engajamento e é mais fácil de integrar em sistemas C-UAS em camadas com rastreamento de detecção, comando e controle e fluxos de trabalho do operador em tempo real.

Espera-se que o micro-ondas de alta potência registre um CAGR de 31,7% durante o período de previsão.

Por aplicativo

O segmento de base militar e proteção de força dominou o mercado devido às crescentes necessidades de defesa

Por aplicação, o mercado é dividido em base militar e proteção de força, campo de batalha/proteção tática avançada, infraestrutura crítica, entre outros.

A proteção de bases e forças militares detinha a maior participação de mercado em 2025, à medida que as organizações de defesa continuam a representar os maiores e mais urgentes compradores de capacidades anti-drones em camadas. Bases aéreas, centros de comando, depósitos de munições, locais de radar, locais de operações avançadas, bases navais e concentrações de tropas enfrentam exposição direta a ameaças de drones, munições ociosas e pequenos sistemas aéreos não tripulados utilizados para operações de vigilância, seleção de alvos e ataque. Como resultado, capacidades persistentes de detecção e rastreamento, sistemas de confirmação eletro-ópticos/infravermelhos, comando e controle e tecnologias de mitigação em tempo real tornaram-se necessidades operacionais para ambientes militares modernos. Em comparação com aplicações civis ou comerciais, as implantações militares geralmente exigem sistemas Contra-UAS mais completos, com sensores, software, bloqueadores, interceptadores, treinamento e sustentação, o que sustenta a liderança de mercado do segmento.

Espera-se que o segmento de infraestrutura crítica registre um CAGR de 20,9% no período de previsão.

Por usuário final

A exposição de alta frequência das operações militares à evolução das ameaças de drones impulsionou o crescimento do segmento de defesa e das forças militares

Com base no usuário final, o mercado é segmentado em forças de defesa e militares, segurança interna e agências de fronteira, operadores de infraestrutura aeroportuária/crítica, entre outros.

As forças de defesa e militares detinham a maior parte do mercado em 2025 devido à exposição direta e de alta frequência das operações militares às ameaças de drones em evolução, incluindo pequenos drones comerciais e sistemas FPV para UAS táticos, munições ociosas e ameaças aéreas do tipo enxame. Os usuários militares exigem sistemas UAS de contador de camada completa, incluindo rastreamento de detecção, confirmação eletro-óptica infravermelha, comando e controle, interferência de RF, interceptores cinéticos e capacidade de resposta em tempo real. Isto torna a aquisição de defesa maior e mais pesada para o sistema do que os casos de utilização civil, especialmente para bases aéreas, bases navais, locais de operações avançadas, postos fronteiriços,muniçãodepósitos, centros de comando e concentrações de força.

Espera-se que o segmento de agências de segurança interna e fronteiras registre um CAGR de 23,2% durante o período de previsão.

Perspectiva Regional do Mercado Contra-UAS

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e Resto do Mundo.

América do Norte

North America Counter-UAS Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maior participação de mercado e deverá crescer a um CAGR de 16,1% durante o período do estudo. Os EUA têm um dos ecossistemas anti-drones mais estruturados e bem financiados do mundo. A procura é apoiada pela protecção de bases militares, segurança interna, vigilância de fronteiras, segurança aeroportuária, protecção de infra-estruturas críticas e testes rápidos de tecnologias avançadas de C-UAS. A região também está à frente na integração de rastreamento de detecção, infravermelho eletro-óptico, comando e controle, mitigação de RF, interceptores cinéticos e arquiteturas de resposta em tempo real em sistemas C-UAS em camadas. O forte envolvimento de empresas como Lockheed Martin, RTX/Raytheon, Northrop Grumman, Anduril, L3Harris e outras empresas de defesa sediadas nos EUA fortalece ainda mais a posição de liderança da região.

Mercado Contra-UAS dos EUA

Com base na forte contribuição da América do Norte para o mercado e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 3,38 mil milhões de dólares em 2025, crescendo a uma CAGR de 15,9%.

Europa

A Europa detinha cerca de 27,98% da quota do mercado global em 2025, apoiada pela guerra Rússia-Ucrânia, pelo rearmamento da NATO e pela necessidade de proteger bases aéreas, depósitos de munições, portos, fronteiras, locais de comando e forças deslocadas para a frente. A região está a passar de um bloqueio básico para sistemas C-UAS em camadas que combinam rastreamento de detecção, sensores electro-ópticos infravermelhos, comando e controlo, guerra electrónica, interceptores cinéticos e resposta em tempo real contra drones hostis e munições ociosas. O SIPRI informou que as despesas militares da Europa aumentaram 14,00% em 2025, para 864,00 mil milhões de dólares, enquanto o exercício de interoperabilidade C-UAS da OTAN de 2024 testou mais de 60 sistemas e tecnologias com participantes de 19 nações Aliadas e três nações Parceiras, incluindo a Ucrânia.

Mercado Contra-UAS da Ucrânia

O mercado francês atingiu aproximadamente 0,47 mil milhões de dólares em 2025, equivalente a cerca de 14,59% das receitas da Europa.

Mercado Contra-UAS do Reino Unido

O mercado do Reino Unido situou-se em cerca de 0,38 mil milhões de dólares em 2025, representando cerca de 11,85% das receitas da Europa.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 19,6% durante o período de previsão. O crescimento da região é atribuído à modernização militar da China, às necessidades de segurança das fronteiras da Índia, aos requisitos de protecção das bases aéreas do Japão e da Coreia do Sul, à postura de defesa insular de Taiwan e ao crescente foco da Austrália na capacidade de combate a drones. A procura da região está a mudar para tecnologias C-UAS móveis, navais e habilitadas para IA, à medida que os compradores se preparam para ameaças de drones através de fronteiras terrestres, portos, bases navais, instalações insulares, aeroportos e infraestruturas críticas. De acordo com o SIPRI, as despesas militares na Ásia e na Oceânia atingiram 681,00 mil milhões de dólares em 2025, representando um aumento de 8,10%. Na região, em 2025, a China foi responsável por 336,00 mil milhões de dólares, a Índia por 92,10 mil milhões de dólares, o Japão por 62,20 mil milhões de dólares e Taiwan por 18,20 mil milhões de dólares em despesas de defesa.

Mercado Contra-UAS da China

As receitas do mercado chinês situaram-se em cerca de 0,82 mil milhões de dólares em 2025, representando cerca de 35,42% das vendas globais.

Mercado Contra-UAS do Japão

O mercado japonês em 2025 situou-se em cerca de 0,27 mil milhões de dólares, representando cerca de 11,58% das receitas da Ásia-Pacífico.

Médio Oriente

Prevê-se que o Oriente Médio cresça a um CAGR de 19,7% durante o período de previsão. O Médio Oriente continua a ser uma das regiões Contra-UAS com maior visibilidade operacional devido aos repetidos drones, mísseis, munições ociosas e ameaças marítimas no Golfo, no Mar Vermelho, em Israel, na Turquia e em zonas de conflito mais amplas. A procura está fortemente ligada a bases militares, activos de petróleo e gás, aeroportos, portos, centrais de dessalinização, postos fronteiriços e instalações navais. A região está avançando em direção a soluções C-UAS integradas que combinam rastreamento de detecção, comando e controle, interrupção de RF/GNSS, interceptadores hard-kill, energia direcionada e opções de microondas de alta potência. De acordo com o SIPRI, as despesas militares no Médio Oriente atingiram 218,00 mil milhões de dólares em 2025. Além disso, o CENTCOM relatou ataques contra uma estação de controlo terrestre de UAV Houthi e 10 UAV unidireccionais avaliados como ameaças a navios mercantes e navios da Marinha dos EUA.

Mercado Contra-UAS da Arábia Saudita

O mercado da Arábia Saudita situou-se em cerca de 0,58 mil milhões de dólares em 2025, representando cerca de 29,26% das vendas globais.

Resto do mundo

O resto do mundo (África e América Latina) detém uma participação de mercado comparativamente menor, mas espera-se que cresça a um CAGR de 23,6% durante o período de previsão. Prevê-se que o crescimento em África cresça mais rapidamente devido à instabilidade da região do Sahel, à crescente procura de defesa no Norte de África, aos riscos de drones associados à insurgência e à exposição das infra-estruturas costeiras. Entretanto, a América Latina testemunha uma procura crescente impulsionada por ameaças à segurança das fronteiras, resposta ao crime organizado, portos e infra-estruturas críticas. O SIPRI informou que as despesas militares de África aumentaram 8,50% em 2025, atingindo 58,20 mil milhões de dólares.

Mercado Contra-UAS da América Latina

O mercado na América Latina atingiu cerca de 0,19 mil milhões de dólares em 2025, representando cerca de 41,74% das receitas do Resto do Mundo Contra-UAS.

Mercado Africano Contra-UAS

O mercado africano situou-se em cerca de 0,27 mil milhões de dólares em 2025 e deverá atingir 2,10 mil milhões de dólares em 2034.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes concentram-se em inovações para atender a diversas necessidades de defesa

O mercado global é liderado por players como Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. e RTX Corporation. A concorrência está mudando de bloqueadores autônomos para sistemas anti-UAS integrados que combinam rastreamento de detecção, sistemas eletro-ópticossensores infravermelhos, detecção de RF, comando e controle e proteção em tempo real contra drones hostis e ameaças aéreas mais amplas.

Os principais intervenientes estão a reforçar as suas posições no mercado através de investimentos em software habilitado para IA, interceptores hard-kill, mitigação de RF, fusão de sensores e soluções modulares C-UAS concebidas para defesa, aplicação da lei, segurança aeroportuária e aplicações de proteção de infraestruturas críticas. A Lockheed Martin está se concentrando no desenvolvimento de arquiteturas modulares de combate a drones, enquanto a RTX/Raytheon continua a expandir seu interceptador Coyote e sistemas de detecção e derrota vinculados ao KuRFS, enquanto Anduril e DroneShield estão expandindo sua presença por meio de plataformas de defesa lideradas por software e tecnologias avançadas de combate a drones baseadas em guerra eletrônica.

LISTA DAS PRINCIPAIS EMPRESAS CONTRA-UAAS PERFILADAS

- Anduril Industries, Inc.

- ASELSAN A.Ş.(Turquia)

- Dedrone por Axon(NÓS.)

- (Israel)

- DroneShield Limitado(Austrália)

- Elbit Sistemas Ltda.(Israel)

- HENSOLDT AG(Alemanha)

- Israel Aerospace Industries Ltd.

- Leonardo S.p.A. (Itália)

- Lockheed Martin Corporation (EUA)

- Northrop Grumman Corporation (EUA)

- QinetiQ Group plc (Reino Unido)

- Rafael Advanced Defense Systems Ltd.

- Corporação RTX (EUA)

- Saab AB (Suécia)

- (EUA)

- Teledyne FLIR LLC (EUA)

- Grupo Thales (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:A Austrália emitiu uma vaga inicial de aproximadamente 11,09 milhões de dólares em contratos a 11 fornecedores no âmbito do Projecto LAND 156 para introduzir rapidamente pelo menos 120 detectores de ameaças e tecnologias de combate a drones no serviço ADF.

- Outubro de 2024:A Anduril Industries garantiu um contrato de US$ 249,98 milhões com o Departamento de Defesa dos EUA para fornecer mais de 500 interceptores Roadrunner-M e sistemas adicionais de guerra eletrônica Pulsar para proteção contra drones das forças dos EUA.

- Outubro de 2024:O Corpo de Fuzileiros Navais dos EUA concedeu à Invariant Corp. e à Anduril Federal um contrato IDIQ combinado de US$ 400,00 milhões para integração e entrega de um Sistema de Engajamento de Sistema de Aeronaves Contra-Tripuladas, incluindo hardware, software e serviços associados.

- Fevereiro de 2024:A Leonardo recebeu um contrato da Public Services and Procurement Canada para fornecer sistemas Falcon Shield C-UAS para as Forças Armadas Canadenses, com um pacote de sustentação de 10 anos e opções para equipamentos adicionais e atualizações de capacidade.

- Janeiro de 2024:O Exército dos EUA concedeu à RTX Corporation um contrato de US$ 75,00 milhões para a produção de 600 interceptores Coyote 2C em apoio direto à missão de sistemas de aeronaves não tripuladas dos EUA.

- Janeiro de 2024:O Grupo EDGE anunciou um contrato com o Ministério da Defesa dos Emirados Árabes Unidos para fornecer sistemas anti-UAS multicamadas, incluindo sistemas SKYSHIELD C-UAS e NAVCONTROL-G para infraestrutura crítica e proteção de fronteiras.

- Julho de 2023:A DroneShield recebeu um pedido de US$ 33,00 milhões de uma agência governamental dos EUA para equipamentos anti-UAS e serviços plurianuais, marcando uma de suas maiores vitórias de contrato na época.

- Novembro de 2022:O Departamento de Estado dos EUA aprovou um possível FMS de US$ 1,00 bilhão para o Catar para 10 sistemas integrados de derrota de UAS pequenos, lentos e baixos em locais fixos, incluindo 200 interceptores Coyote Block 2, radares de banda Ku, EO/IR, sistemas EW, FAAD C2, treinamento, software e sustentação.

COBERTURA DO RELATÓRIO

A análise global do mercado anti-UAS fornece um estudo aprofundado do tamanho do mercado, segmentação de mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 22,4% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação

|

Por plataforma

|

|

Por componente

|

|

|

Por classe de ameaça

|

|

|

Pela tecnologia de neutralização

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 11,60 mil milhões de dólares em 2025 e deverá atingir 55,25 mil milhões de dólares em 2034.

Em 2025, o valor de mercado norte-americano situou-se em 3,60 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 22,4% durante o período de previsão.

Por plataforma, o segmento fixo liderou o mercado.

As crescentes ameaças relacionadas aos drones são o fator-chave que impulsiona o crescimento do mercado.

Os principais participantes incluem Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo SpA, Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. e RTX Corporation.

A América do Norte domina o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco