Tamanho do mercado de petróleo bruto, participação e análise da indústria, por tipo (petróleo bruto leve, petróleo bruto médio e petróleo bruto pesado), por uso final (combustíveis de transporte, petroquímica, uso industrial e geração de energia) e previsão regional, 2026-2034

Tamanho do mercado de petróleo bruto e perspectivas futuras

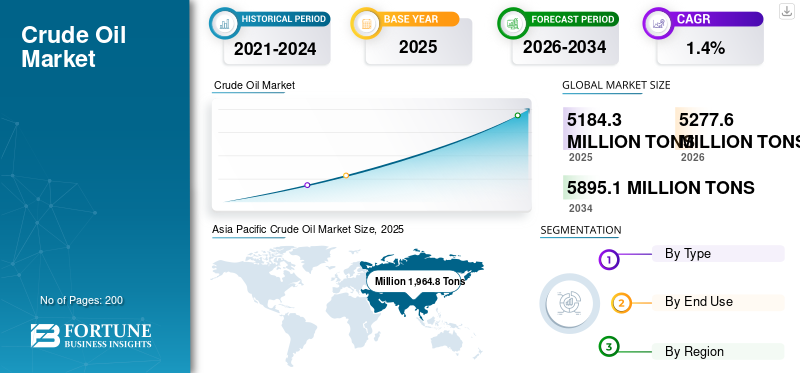

O tamanho do mercado de petróleo bruto foi avaliado em 5.184,3 milhões de toneladas em 2025. O mercado deverá crescer de 5.277,6 milhões de toneladas em 2026 para 5.895,1 milhões de toneladas até 2034, exibindo um CAGR de 1,4% durante o período de previsão. A Ásia-Pacífico dominou o mercado de petróleo bruto com uma quota de mercado de 37,9% em 2025.

O petróleo bruto é uma mistura líquida natural de hidrocarbonetos encontrada em formações rochosas subterrâneas e extraída por meio de perfuração. É petróleo não refinado em sua forma bruta e pode variar amplamente em cor, densidade, teor de enxofre e composição química dependendo do campo de origem. Contém uma combinação de parafinas, naftenos, aromáticos,enxofrecompostos, compostos de nitrogênio, metais vestigiais e outras impurezas. Após a extração, é processado em refinarias para a produção de combustíveis e matérias-primas petroquímicas, incluindo gasolina, diesel, querosene de aviação, GLP, nafta, lubrificantes, asfalto e outros materiais industriais. O petróleo bruto é comumente classificado como leve, médio ou pesado, e como doce ou azedo, com base em sua densidade e nível de enxofre, pois essas características influenciam a complexidade do refino, o rendimento do produto e o valor comercial.

O crescimento do mercado é impulsionado pelo aumento dos níveis de produção, reservas, desenvolvimentos geopolíticos, decisões políticas da Organização dos Países Exportadores de Petróleo (OPEP+), procura de refinarias, movimentos de inventário e atividade económica global. Também é influenciado por fluxos de petróleo de referência, como Brent, WTI e Dubai/Omã, que servem como referência de preços para o comércio físico.

Além disso, o cenário competitivo é liderado por empresas petrolíferas nacionais e grandes empresas internacionais integradas com forte acesso a reservas, escala a montante, ligações de refinação e capacidades comerciais. aramco, Exxon Mobil Corporation, Chevron Corporation, Shell e bp p.l.c. permanecem entre os participantes mais influentes devido às suas posições de recursos, exposição offshore e não convencional, disciplina de capital e capacidade de equilibrar a produção a montante com a opcionalidade a jusante.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de petróleo bruto

- Tamanho do mercado em 2025: 5.184,3 milhões de toneladas

- Tamanho do mercado em 2026: 5.277,6 milhões de toneladas

- Tamanho do mercado previsto para 2034: 5.895,1 milhões de toneladas

- CAGR: 1,4% de 2026-2034

- A Ásia-Pacífico dominou o mercado de petróleo bruto com uma participação de 37,9% em 2025.

- O segmento de petróleo bruto leve representou a maior participação de 42,6% em 2025.

- O segmento de combustíveis para transporte detinha a liderança de 52,2% em 2025.

Ásia-Pacífico

A Ásia-Pacífico manteve sua posição de liderança com um volume de mercado de 1.964,8 milhões de toneladas em 2025.

América do Norte

A América do Norte permaneceu um mercado significativo, atingindo 1.187,2 milhões de toneladas em 2025.

Europa

A Europa atingiu 969,5 milhões de toneladas em 2025 e deverá crescer a um CAGR de 1,2% durante o período de previsão.

NÓS.

Estima-se que o mercado de petróleo bruto atinja 995,8 milhões de toneladas em 2026.

Japão

Estima-se que o mercado atinja 220,2 milhões de toneladas em 2026, representando cerca de 1,4% do volume global.

Leia mais

TENDÊNCIAS DO MERCADO DE PETRÓLEO BRUTO

Disciplina de oferta e crescimento fora da OPEP são tendências de mercado significativas

Uma das tendências de mercado mais visíveis é a divergência crescente entre a oferta OPEP+ rigorosamente gerida e o crescimento resiliente não-OPEP dos EUA, Canadá, Brasil e Guiana. O mercado já não se expande através de um ciclo de produção global uniforme. Contudo, os equilíbrios de mercado são cada vez mais moldados por uma combinação de contenção voluntária dos produtores no Médio Oriente e crescimento selectivo liderado por projectos em águas profundas e bacias não convencionais. Isto tornou o mercado mais segmentado pela economia da bacia, pelo tempo de ciclo do projeto e pela flexibilidade de exportação.

Ao mesmo tempo, o crescimento da procura está a tornar-se menos centrado nos transportes do que em ciclos anteriores. A recuperação do combustível de aviação, o funcionamento das refinarias e as matérias-primas petroquímicas continuam a apoiar, mas as perspectivas oficiais destacam cada vez mais a procura petroquímica, a industrialização dos mercados emergentes e a evolução do mix de produtos como as principais áreas que sustentam a utilização de petróleo a longo prazo. Como resultado, o mercado está a ser influenciado não só pelos volumes de produção principais, mas também pela compatibilidade da qualidade do petróleo bruto, pela configuração das refinarias, pela diversificação das rotas comerciais e pelo papel estratégico da capacidade não utilizada.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Combustíveis de transporte, matéria-prima petroquímica e prioridades de segurança energética impulsionam o crescimento do mercado

O principal impulsionador do crescimento do mercado de petróleo bruto é a necessidade de combustíveis para transporte rodoviário, aviação, bunkers marítimos e sistemas de mobilidade que continuam difíceis de substituir em grande escala no curto prazo. Mesmo onde a electrificação dos transportes está a progredir, os serviços pesados, a aviação e a logística internacional ainda requerem grandeshidrocarbonetofluxos de entrada. Isto preserva um papel estrutural substancial para o petróleo bruto nos sistemas de refinaria e nas balanças comerciais globais.

Uma camada adicional de apoio provém de matérias-primas petroquímicas, políticas estratégicas de stocks e considerações de segurança energética. Muitos países importadores continuam a enfatizar a diversificação da oferta e os amortecedores de reservas, enquanto os países produtores mantêm programas de investimento de ciclo longo para proteger as receitas de exportação e a estabilidade fiscal. Esta combinação sustenta a capacidade de produção de petróleo bruto mesmo quando as condições de preços flutuam.

RESTRIÇÕES DE MERCADO

Restrição do produtor, disciplina de capital e pressões de transição restringem a expansão do mercado

A gestão da oferta da OPEP+, os cortes voluntários e os ajustamentos políticos associados a quotas podem restringir a expansão imediata do volume, mesmo em períodos de procura mais forte. Isto é especialmente relevante quando os stocks são elevados ou quando os exportadores dão prioridade à estabilidade de preços em detrimento do crescimento agressivo da produção.

O mercado também enfrenta fricções no investimento devido a políticas de transição energética, maior seletividade de financiamento e um escrutínio ambiental mais rigoroso. Novos projectos petrolíferos exigem muitas vezes longos prazos, licenças complexas e maiores justificações comerciais. Como resultado, nem todas as bases de reserva se traduzem numa oferta comercializável a curto prazo, especialmente em regiões de custos mais elevados ou com utilização intensiva de carbono.

OPORTUNIDADES DE MERCADO

Caminhos de águas profundas, não convencionais e de otimização de recuperação estão expandindo a oferta recuperável

Uma das oportunidades mais fortes reside em bacias altamente produtivas onde a infra-estrutura, a geologia e as capacidades de execução continuam a desbloquear barris incrementais. A Bacia do Permiano, a redução dos estrangulamentos das areias petrolíferas canadianas, os desenvolvimentos do pré-sal no Brasil, o crescimento offshore da Guiana e as adições selectivas de capacidade no Médio Oriente ilustram como o investimento direccionado a montante pode aumentar a oferta sem depender de uma expansão global alargada.

Há também uma oportunidade notável em recuperação aprimorada, otimização de campo digital e expansão de brownfields liderada pela eficiência. Os produtores que conseguem melhorar os factores de recuperação, reduzir os custos de extração e adequar melhor a qualidade do petróleo bruto à procura das refinarias conquistam uma maior quota de mercado, mesmo num ambiente global de crescimento mais lento. Estas vantagens são particularmente importantes em bacias maduras onde a criação de valor depende mais da optimização do que apenas da exploração de fronteiras.

DESAFIOS DO MERCADO

Risco geopolítico, volatilidade de preços e longos ciclos de projetos podem dificultar o crescimento do mercado

O mercado continua exposto a perturbações geopolíticas, sanções, restrições marítimas e mudanças repentinas nas políticas ou nas condições de segurança. Dado que os fluxos de petróleo bruto são comercializados globalmente e sensíveis aos parâmetros de referência, mesmo perturbações localizadas podem alterar rapidamente as expectativas de oferta, a economia do frete e os diferenciais de preços regionais. Isto torna o planeamento do volume e a visibilidade das receitas mais difíceis tanto para os exportadores como para as refinarias.

Outro desafio é que muitos projectos brutos ainda requerem infra-estruturas complexas e ciclos de investimento plurianuais. Os desenvolvimentos offshore, os projectos de areias betuminosas e as expansões de capacidade envolvem frequentemente uma maior intensidade de capital e horizontes de retorno mais longos do que a produção de ciclo curto. Combinado com preços de referência voláteis, isto aumenta o risco de execução e pode retardar a tradução do potencial de recursos no mercado.

Análise de Segmentação

Por tipo

Segmento de petróleo bruto leve domina devido à crescente preferência por barris mais leves por parte dos refinadores

Com base no tipo, o mercado é segmentado em petróleo bruto leve, petróleo bruto médio e petróleo bruto pesado.

O segmento de petróleo bruto leve foi responsável pela maior participação de mercado de petróleo bruto em 2025. O crescimento do segmento é impulsionado pela escala da produção de petróleo apertado dos EUA e do Mar do Norte, e pela preferência de muitas refinarias por barris mais leves com características de processamento mais fáceis. As qualidades leves beneficiam de uma forte flexibilidade de exportação, de rendimentos de refinaria favoráveis para combustíveis de transporte e de requisitos de menor complexidade em alguns sistemas de refinação. Além disso, o segmento respondeu por 42,6% de participação em 2025.

O segmento de petróleo bruto médio continua a ser altamente significativo, uma vez que a maior parte da base de abastecimento do Médio Oriente está concentrada em fluxos de qualidade média que ancoram o comércio internacional de referência e as exportações de longo curso para a Ásia.

O petróleo bruto pesado também detém uma quota significativa, apoiada pelo Canadá, pela América do Sul e por sistemas seleccionados do Médio Oriente, mas o seu crescimento está mais estreitamente ligado à complexa capacidade de refinação e aos fluxos comerciais impulsionados por descontos. O segmento deverá crescer a um CAGR de 1,2% durante o período do estudo.

Por uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de combustíveis para transporte domina devido ao uso extensivo de produtos em diesel, gasolina e combustível de aviação

Pelo uso final, o mercado é categorizado em combustíveis para transporte, petroquímicos, uso industrial e geração de energia.

O segmento de combustíveis para transporte foi responsável pela maior participação em 2025, uma vez que o petróleo bruto continua a ser o principal insumo upstream paraGasolina, diesel, combustível de aviação e combustíveis marítimos. Apesar do aumento gradual da electrificação na mobilidade de passageiros, os combustíveis líquidos ainda dominam o transporte de mercadorias, a aviação e grande parte dos sistemas de transporte dos mercados emergentes. Além disso, o segmento alcançou 52,2% de participação em 2025.

O segmento petroquímico também deverá crescer favoravelmente durante o período projetado. A demanda do segmento é apoiada pela contínua demanda por nafta, GLP e outras matérias-primas de hidrocarbonetos em plásticos, intermediários e produtos químicos industriais.

A produção de energia continua a ser o segmento mais pequeno a nível mundial, enquanto a utilização industrial mantém um papel visível através de óleos combustíveis, energia de processo e aplicações industriais ligadas a matérias-primas em regiões onde o petróleo continua a apoiar sistemas energéticos industriais e de reserva. Espera-se que o segmento cresça a um CAGR de 1,4% durante o período de previsão.

Perspectiva Regional do Mercado de Petróleo Bruto

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Crude Oil Market Size, 2025 (Million Tons)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2024, avaliada em 1.919,3 milhões de toneladas, e também manteve a sua participação líder em 2025, avaliada em 1.964,8 milhões de toneladas. A região é menor em termos de produção do que em termos de consumo, mas continua a ser estrategicamente importante, uma vez que combina uma produção interna considerável na China e na Índia com a maior base de refinação e procura do mundo.

Mercado de petróleo bruto da China

A China continua a ser o maior centro de produção nacional da região. Em 2026, o mercado chinês está estimado em cerca de 1.115,8 milhões de toneladas. O crescimento é reforçado pelas prioridades nacionais de segurança energética, pelo investimento contínuo a montante e pelo papel central do país tanto na procura de refinação como na petroquímica.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de petróleo bruto do Japão

O mercado do Japão em 2026 é estimado em cerca de 220,2 milhões de toneladas, representando cerca de 1,4% do volume global.

Mercado de petróleo bruto da Índia

O mercado da Índia em 2026 é estimado em cerca de 375,0 milhões de toneladas, representando cerca de 1,6% do volume global.

América do Norte

A América do Norte também é um contribuidor significativo para o mercado e atingiu 1.187,2 milhões de toneladas até 2025. O crescimento do mercado é impulsionado pela flexibilidade do projeto, pela produtividade da bacia e pela infraestrutura estabelecida de oleodutos, refino e exportação, embora permaneça sensível aos spreads de referência, à economia de perfuração e à disciplina de capital.

Mercado de petróleo bruto dos EUA

Em 2026, estima-se que o mercado dos EUA atinja 995,8 milhões de toneladas. A posição do país é sustentada pelo forte crescimento do petróleo no Permiano, pela flexibilidade das exportações e pela capacidade de responder de forma relativamente rápida aos sinais do mercado.

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, prevê-se que a região europeia cresça a uma CAGR de 1,2% e atinja uma avaliação de 969,5 milhões de toneladas em 2025. A posição regional é ancorada pela Alemanha e pelo Reino Unido, enquanto a maior parte do mercado regional mais amplo permanece maduro e estruturalmente exposto ao declínio das bacias legadas,descarbonizaçãopressões e dependência de importações.

Mercado de petróleo bruto do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 178,2 milhões de toneladas, representando aproximadamente 0,5% do volume do mercado global.

Mercado de petróleo bruto da Alemanha

O mercado alemão deverá atingir aproximadamente 281,9 milhões de toneladas em 2026, representando cerca de 1,9% das vendas globais.

Ámérica do Sul

A América do Sul está experimentando um crescimento constante. O mercado da América do Sul em 2025 atingiu uma valorização de 321,4 milhões de toneladas. O Brasil apoia a região através da expansão do pré-sal, enquanto o México, a Guiana, a Argentina, a Colômbia, o Equador e outros contribuem para uma base de abastecimento regional mais ampla e cada vez mais diversificada.

Mercado de petróleo bruto do Brasil

O mercado brasileiro atingiu aproximadamente 173,4 milhões de toneladas em 2026, representando cerca de 0,6% das vendas globais.

Oriente Médio e África

Espera-se que a região do Médio Oriente e África registe um crescimento significativo. A região continua a liderar devido à concentração de reservas de baixo custo, à elevada profundidade entre reservas e produção e à forte capacidade orientada para a exportação em todo o Golfo. A capacidade disponível, a infra-estrutura de exportação integrada e a influência estratégica das empresas petrolíferas nacionais reforçam ainda mais a posição da região nos equilíbrios da oferta global.

Mercado de petróleo bruto da Arábia Saudita

A Arábia Saudita deverá atingir 288,7 milhões de toneladas até 2026, representando aproximadamente 1,2% do volume global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão expandindo a presença de produção e os graus especiais para manter suas posições no mercado

O mercado global está concentrado em torno de uma mistura de empresas petrolíferas nacionais e grandes produtores internacionais integrados. A vantagem competitiva é determinada pela qualidade das reservas, custos de elevação, resiliência fiscal, acesso intermediário e de exportação, integração de refinamento e força comercial. Os produtores que conseguem equilibrar uma produção estável a montante com opcionalidade a jusante e uma forte disciplina de capital estão mais bem posicionados para proteger as margens durante ciclos voláteis.

Aramco, ADNOC e outras empresas do Médio Oriente mantêm influência através de posições de baixo custo em recursos convencionais e capacidade estratégica disponível. Empresas internacionais como Aramco, Exxon Mobil Corporation, Chevron Corporation, Shell e bp p.l.c. diferenciam-se através da execução offshore, profundidade de recursos não convencionais, alcance de marketing e alocação disciplinada de portfólio. A próxima fase da concorrência centrar-se-á provavelmente na eficiência do capital, na qualidade dos projectos, na estratégia de gestão de carbono e na capacidade de fornecer as qualidades certas de petróleo bruto aos sistemas de refinaria certos.

LISTA DAS PRINCIPAIS EMPRESAS DE PETRÓLEO BRUTO PERFILADAS

- Aramco(Arábia Saudita)

- Exxon Mobil Corporation (EUA)

- Chevron Corporation (EUA)

- Concha (Reino Unido)

- bp p.l.c. (REINO UNIDO.)

- Petrobrás (Brasil)

- ADNOC(Emirados Árabes Unidos)

- ConocoPhillips(NÓS.)

- Equinor ASA (Noruega)

- Vedanta Limited (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:Oito países da OPEP+ decidiram implementar um ajustamento de produção de 206.000 barris por dia para Maio de 2026, retirado dos 1,65 milhões de barris por dia de cortes voluntários adicionais anunciados anteriormente, mostrando uma calibração contínua da oferta mês a mês para apoiar a estabilidade do mercado.

- Agosto de 2025:A ExxonMobil iniciou a produção em Yellowtail, o quarto desenvolvimento offshore da Guiana, elevando a capacidade total instalada do país para mais de 900.000 barris por dia e adicionando um novo projeto de petróleo bruto de 250.000 barris por dia em águas profundas antes do previsto.

- Outubro de 2024:A Petrobras iniciou a produção do FPSO Marechal Duque de Caxias (Mero 3) no pré-sal da Bacia de Santos, no Brasil, com capacidade de até 180 mil barris de petróleo por dia, aumentando a capacidade instalada de Mero para 590 mil barris por dia e apoiando o crescimento do petróleo offshore na América Latina.

- Novembro de 2023:A ExxonMobil iniciou a produção em Payara, o terceiro desenvolvimento offshore da Guiana, elevando a capacidade total instalada na Guiana para cerca de 620.000 barris por dia e adicionando outra grande fonte de petróleo leve em águas profundas ao mercado global.

- Fevereiro de 2022:A ExxonMobil iniciou a produção na Fase 2 de Liza na Guiana, elevando a capacidade total instalada no país para mais de 340.000 barris por dia, reforçando a emergência da Guiana como um fornecedor de petróleo não pertencente à OPEP em rápido crescimento.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 1,4% de 2026 a 2034 |

| Unidade | Volume (milhões de toneladas) |

| Segmentação | Por tipo, uso final e região |

| Por tipo |

|

| Por uso final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights estima que o tamanho do mercado global foi de 5.184,3 milhões de toneladas em 2025 e deverá atingir 5.895,1 milhões de toneladas até 2034.

Espera-se que o mercado registre um CAGR de 1,4% durante o período de previsão.

O segmento de uso final de combustíveis para transporte lidera o mercado.

A Ásia-Pacífico detinha a maior participação do mercado.

Aramco, Exxon Mobil Corporation, Chevron Corporation, Shell e bp p.l.c. são alguns dos principais players do mercado.

O principal fator que impulsiona o crescimento do mercado é a crescente demanda global de energia, particularmente dos transportes, da indústria e das economias em desenvolvimento.

Os principais factores que deverão favorecer a adopção do produto são a crescente procura de combustíveis para transportes, as necessidades de matérias-primas petroquímicas, as necessidades de energia industrial e a dependência contínua de combustíveis derivados do petróleo bruto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco