Tamanho do mercado petroquímico, análise de participação e indústria, por tipo (etileno, propileno, metanol, xileno e outros), por indústria de uso final (embalagens, eletrônicos, construção, automotivo e outros) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

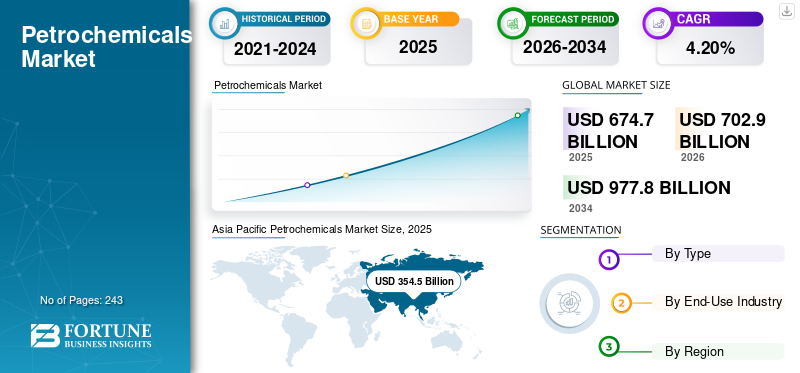

O tamanho do mercado petroquímico global foi avaliado em US$ 674,70 bilhões em 2025 e deverá crescer de US$ 702,90 bilhões em 2026 para US$ 977,80 bilhões até 2034, com um CAGR de 4,20% durante o período de previsão. A Ásia-Pacífico dominou o mercado petroquímico com uma quota de mercado de 52,50% em 2025. Além disso, prevê-se que o mercado petroquímico nos EUA cresça significativamente, atingindo um valor estimado de 105,76 mil milhões de dólares até 2032, impulsionado pelas crescentes iniciativas governamentais no sentido da reciclagem e da sustentabilidade.

Petroquímicos são substâncias químicas derivadas do petróleo bruto, carvão e gás natural. Ao longo dos anos, a sua definição expandiu-se para incluir uma gama de produtos químicos orgânicos alifáticos, aromáticos e nafténicos. Produtos derivados da petroquímica, como produtos químicos, plásticos e materiais sintéticos, impulsionaram o crescimento do mercado. Esses produtos são usados em diversas indústrias de uso final, como embalagens, eletrônicos, construção e indústrias automotivas. À medida que estas indústrias crescem e evoluem, prevê-se que a procura por produtos petroquímicos aumente.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado petroquímico

- Tamanho do mercado em 2025: US$ 674,70 bilhões

- Tamanho do mercado em 2026: US$ 702,90 bilhões

- Tamanho do mercado previsto para 2034: US$ 977,80 bilhões

- CAGR: 4,20% de 2026-2034

- A Ásia-Pacífico dominou o mercado petroquímico com uma participação de 52,50% em 2025.

- O segmento de eteno respondeu pela maior participação, 29,75% em 2026.

- O segmento de embalagens capturou a maior participação de mercado de 35,72% em 2026.

Ásia-Pacífico

A Ásia-Pacífico representou 354,5 mil milhões de dólares em 2025 e prevê-se que atinja 370 mil milhões de dólares em 2026.

América do Norte

A América do Norte atingiu 113,6 mil milhões de dólares em 2025 e deverá crescer para 118,4 mil milhões de dólares em 2026.

Europa

A Europa situou-se em 74 mil milhões de dólares em 2025 e prevê-se que atinja 76,7 mil milhões de dólares em 2026.

NÓS.

O mercado deverá atingir US$ 82,2 bilhões até 2026.

Japão

O mercado está projetado para atingir US$ 51,7 bilhões até 2026.

Leia mais

Tendências do mercado petroquímico

Aumento da demanda por sistemas de eletrificação e armazenamento de energia para reforçar o crescimento do mercado

Os sistemas de eletrificação e armazenamento de energia requerem uma variedade de produtos petroquímicos, incluindoetileno, propileno e benzeno. A procura por sistemas de armazenamento de energia está a aumentar à medida que são utilizados para armazenar energia proveniente de fontes renováveis, como a solar e a eólica. Os produtos petroquímicos são usados para fabricar componentes de sistemas de armazenamento de energia, como baterias e capacitores. À medida que a procura por sistemas de armazenamento de energia aumenta, espera-se que os avanços nesta indústria criem oportunidades para produtos derivados da petroquímica. A Ásia-Pacífico testemunhou um crescimento do mercado petroquímico de 354,5 mil milhões de dólares em 2025 para 370 mil milhões de dólares em 2026.

Prevê-se que a crescente necessidade de sistemas de eletrificação e armazenamento de energia acelere significativamente a expansão do mercado. Espera-se que a procura por tecnologias inovadoras de baterias aumente à medida que a mudança global para veículos eléctricos e fontes de energia renováveis ganhe força. Além disso, espera-se que as empresas petroquímicas beneficiem desta tendência, uma vez que os seus produtos são essenciais em baterias. Materiais derivados da petroquímica são significativamente usados em componentes-chave, como cátodos, ânodos e eletrólitos. Como resultado, a crescente procura de sistemas de electrificação e de armazenamento de energia cria perspectivas lucrativas para as empresas ampliarem a sua presença no mercado e capitalizarem a crescente procura de soluções energeticamente eficientes.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado petroquímico

Alta demanda por plásticos e polímeros na indústria automotiva para impulsionar a expansão do mercado

A indústria automotiva é um importante impulsionador do mercado devido à alta adoção de produtos petroquímicos em diversas aplicações. Esses produtos são usados para fabricar uma variedade de componentes necessários para a produção e operação de veículos. Os fabricantes de plásticos e polímeros são os principais contribuintes para a procura de produtos no setor automóvel. Os plásticos são amplamente utilizados na produção automotiva para componentes como pára-choques, painéis internos, painéis e outras peças não metálicas. Esses materiais ajudam a reduzir o peso total do veículo, melhorar a eficiência do combustível e atender aos rigorosos padrões de emissões.

A borracha, um subproduto petroquímico, também é um componente chave na produção de pneus. Os pneus requerem borracha sintética para melhorar o desempenho, durabilidade e segurança. A demanda por pneus de alto desempenho, impulsionada pelas preocupações de segurança e conforto dos clientes, alimenta a adoção da borracha. Os produtos petroquímicos são usados na indústria automotiva para lubrificantes, adesivos e uma variedade de fluidos, além de componentes estruturais. Os lubrificantes são essenciais para o bom funcionamento de motores e transmissões, enquanto adesivos, selantes e revestimentos são utilizados na montagem de automóveis.

Além disso, os desenvolvimentos na tecnologia automóvel, como os veículos eléctricos e híbridos, impulsionam a procura do produto. Esses veículos utilizam materiais leves e polímeros especializados em seus sistemas de baterias, interiores e componentes estruturais. A necessidade da indústria automotiva por produtos petroquímicos é diversificada, abrangendo materiais estruturais, pneus, lubrificantes, adesivos e materiais para o desenvolvimento de tecnologias que reforçam ainda mais a demanda do mercado.

Expansão da indústria de embalagens para impulsionar o crescimento do mercado

A crescente indústria de embalagens é um impulsionador de mercado significativo devido à sua dependência predominante de materiais derivados petroquímicos, particularmenteplásticos. A expansão da indústria de embalagens está profundamente relacionada ao aumento do consumo global e às tendências de urbanização. À medida que a população urbana cresce, aumenta também a procura de produtos embalados. Os plásticos derivados da petroquímica fornecem uma gama diversificada de materiais de embalagem versáteis e econômicos, tornando-os a escolha preferida para indústrias que vão desde alimentos e bebidas até cuidados pessoais e bens de consumo. A capacidade da indústria de embalagens de responder aos crescentes padrões de consumo global reforça em grande parte o crescimento do mercado petroquímico.

Além disso, o comércio eletrónico transformou a indústria das embalagens, com as empresas a procurarem soluções personalizadas que protejam os produtos durante o transporte e melhorem a experiência do consumidor. Os plásticos derivados da petroquímica proporcionam a adaptabilidade necessária para a produção de materiais de embalagem que atendam às necessidades específicas de diversos produtos e métodos de entrega. Os plásticos são úteis na produção de embalagens protetoras e visualmente agradáveis para o setor de comércio eletrônico, uma vez que são leves, robustos e econômicos. À medida que o comércio eletrónico continua a prosperar, prevê-se que a procura da indústria de embalagens por produtos petroquímicos aumente durante o período de previsão.

O papel fundamental da indústria de embalagens no atendimento às necessidades de uma população global em rápida urbanização, a sua capacidade de inovação e personalização, o seu alinhamento com o cenário em evolução do comércio eletrónico e o seu compromisso em cumprir os padrões de saúde e higiene alimentaram coletivamente a procura destes produtos. Enquanto o estilo de vida dos consumidores e a dinâmica do mercado continuarem a impulsionar a procura de produtos embalados, a dependência da indústria de embalagens em relação aos produtos petroquímicos, especialmente aos plásticos, deverá continuar a ser importante na definição da trajetória do mercado.

FATORES DE RESTRIÇÃO

Efeitos nocivos causados por produtos petroquímicos podem dificultar o crescimento do mercado

A poluição plástica é atualmente uma das crises mais desafiadoras do mundo, acumulando-se a um ritmo alarmante nos oceanos e agora está disseminada em todo o mundo. A grande maioria dos plásticos e polímeros produzidos globalmente é baseada em produtos petroquímicos.

Espera-se que as crescentes preocupações com a saúde e o meio ambiente sobre produtos perigosos na vida diária dificultem o crescimento do mercado. Devido à disponibilidade de informação, o número de consumidores ambientalmente conscientes em todo o mundo está a aumentar. Prevê-se que isto incentive mais indústrias a fornecer produtos de consumo ecológicos.

Além disso, os microplásticos, formados devido à decomposição de plásticos macroscópicos, têm uma vasta gama de impactos ambientais. Eles contaminam os oceanos e são ingeridos por criaturas aquáticas, resultando em maiores quantidades dessas partículas de plástico que entram na nossa cadeia alimentar. Em colaboração com o sector privado, governos e organizações internacionais estão a estabelecer critérios e metodologias para avaliar os impactos ambientais destes produtos ao longo de todo o seu ciclo de vida. Prevê-se que isto resulte em regulamentações sanitárias e ambientais mais rigorosas, limitando o uso de produtos petroquímicos perigosos. Espera-se que isso, por sua vez, dificulte o crescimento do mercado.

Análise de segmentação do mercado petroquímico

Análise por tipo

O segmento de etileno comanda a liderança do mercado devido à sua versatilidade

Com base no tipo, o mercado é segmentado em etileno, propileno,metanol, xileno e outros.

O segmento de etileno deverá responder pela maior participação de 29,75% em 2026. Este segmento dominou o mercado devido à sua versatilidade e utilização na produção de polietileno, etilenoglicol e cloreto de vinila. O crescente consumo de bens de consumo, como materiais de embalagem e utensílios domésticos, reforça a demanda por eteno.

Espera-se que o segmento de propileno seja o segundo segmento de crescimento mais rápido durante o período de previsão devido à crescente demanda pela fabricação de plásticos, como o polipropileno, que é amplamente utilizado em bens de consumo, automotivos e de embalagens. Um produto derivado de propileno, como o propilenoglicol, é usado em vários produtos industriais, como cosméticos, anticongelantes e produtos farmacêuticos.

A procura de metanol é impulsionada pelo seu consumo como matéria-prima na produção de formaldeído, ácido acético, MTBE e plásticos. O formaldeído é usado em indústrias de uso final, como adesivos, plásticos e resinas. Além disso, o MTBE é usado como intensificador de octanas na gasolina.

Além disso, o xileno é utilizado para produzir ácido tereftalato purificado, que é usado para produzirtereftalato de polietileno (PET), que por sua vez é um componente importante de garrafas e fibras sintéticas.

Por análise da indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de embalagens dominado devido a Crescente indústria de bens de consumo

Em termos de indústria de uso final, o mercado é segmentado em embalagens, eletrônicos, construção, automotivo, entre outros.

- O segmento de eletrônicos deverá deter 17,71% de participação em 2026.

O segmento de embalagens deverá responder pela maior participação de mercado petroquímico global de 35,72% em 2026. Em embalagens, a demanda do produto é apoiada pela expansão da indústria de bens de consumo, pelo rápido crescimento do comércio eletrônico e pela necessidade de materiais de embalagem leves e duráveis. A crescente procura por embalagens plásticas, especialmente em embalagens alimentares e não alimentares, está a impulsionar ainda mais o crescimento do segmento.

Produtos derivados da petroquímica, como resinas, plásticos eespecialidades químicas, são vitais para a produção de placas de circuito, componentes leves e outras peças eletrônicas. A procura global por dispositivos eletrónicos está a crescer rapidamente devido à crescente procura por smartphones, computadores portáteis e outros produtos eletrónicos. Assim, espera-se que o segmento de eletrônicos crie oportunidades significativas para este mercado.

Na indústria da construção, o produto é utilizado principalmente em tubos, adesivos e revestimentos para inúmeras aplicações, como tubos, isolamento, pisos, fiação e componentes estruturais. Espera-se que a crescente procura de infra-estruturas e a crescente procura de habitação reforcem ainda mais a procura do produto.

A indústria automotiva pode testemunhar uma taxa de crescimento significativa durante o período de previsão. As vantagens da utilização de intermediários na indústria automobilística incluem redução de peso, menor consumo de combustível, auxílio no controle da poluição, redução do tempo de montagem e facilidade de processamento.

ANÁLISE REGIONAL

Com base na geografia, o mercado é estudado na Ásia-Pacífico, América do Sul, América do Norte, Europa e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Petrochemicals Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado da Ásia-Pacífico situou-se em 354,5 mil milhões de dólares, representando 52,50% da procura global, e prevê-se que cresça para 370 mil milhões de dólares em 2026, impulsionado pela crescente industrialização, urbanização e procura de bens de consumo na região. De acordo com a Associação de Tecnologias de Embalagem e Processamento, a indústria de embalagens da Ásia-Pacífico foi avaliada em mais de 1,7 biliões de unidades em 2022 e prevê-se que ganhe um impulso significativo devido à rápida urbanização, ao aumento do consumo per capita e ao setor de comércio eletrónico em expansão.

Além disso, a China é o maior consumidor de produtos petroquímicos na região. A sua política de auto-suficiência, posicionada como o maior produtor de produtos químicos do mundo. A sua auto-suficiência também permite que a região se expanda rapidamente e obtenha uma vantagem significativa sobre outras economias. A mobilidade eléctrica em rápido crescimento e a grande presença da indústria automóvel tradicional deverão impulsionar o consumo e impulsionar o mercado na China. O mercado do Japão deverá atingir 51,7 mil milhões de dólares até 2026, o mercado da China deverá atingir 176,8 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 59,2 mil milhões de dólares até 2026.

- Na Ásia-Pacífico, estima-se que o segmento eletrônico detenha uma participação de mercado de 52,50% em 2025.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

O mercado na América do Norte atingiu 113,6 mil milhões de dólares em 2025, representando 16,80% da receita total do mercado, e prevê-se que atinja 118,4 mil milhões de dólares em 2026. Os avanços tecnológicos na América do Norte, particularmente a produção de óleo de xisto através da fraturação hidráulica, impulsionaram o setor petrolífero da região na última década. A produção de petróleo e gás superou a procura interna de combustíveis na região e espera-se que os investidores aumentem os seus esforços no desenvolvimento de novas unidades de produção. Espera-se que a disponibilidade de petróleo bruto e o plano de múltiplas empresas químicas globais para construir novas instalações ou expandir instalações existentes na região impulsionem significativamente o crescimento regional.

Os EUA detinham uma participação de mercado dominante na América do Norte em 2023 e prevê-se que mantenham seu domínio durante todo o período de previsão. Prevê-se que o mercado dos EUA atinja 82,2 mil milhões de dólares até 2026. O país está entre os 10 maiores produtores petroquímicos, gerando uma procura significativa de indústrias de utilização final, como a automóvel, a construção e a indústria.tintas e revestimentos. Além disso, espera-se que o aumento das iniciativas governamentais no sentido da reciclagem e da sustentabilidade alimente a procura de produtos petroquímicos verdes na região.

Europa

A Europa contribuiu com aproximadamente 74 mil milhões de dólares para o mercado global em 2025, representando uma quota de 11,00%, e deverá atingir 76,7 mil milhões de dólares em 2026. De acordo com os dados divulgados pelo Conselho Europeu da Indústria Química em 2023, os petroquímicos representaram mais de um quarto do mercado químico europeu total. Além disso, a Europa tem indústrias proeminentes, incluindo metal, automóvel e plásticos. Espera-se que o mercado europeu cresça de forma constante e esteja actualmente a passar por mudanças estruturais notáveis devido ao aumento dos preços da energia e das matérias-primas e ao aumento da pressão competitiva de outros países. O setor petroquímico europeu é regulamentado devido a preocupações com saúde, ambiente, alterações climáticas, segurança e energia. Como resultado destas regulamentações, espera-se que a participação da Europa no mercado global diminua durante o período de previsão. No entanto, várias grandes empresas presentes em países europeus têm investido na transição verde e digital do setor químico. O mercado do Reino Unido deverá atingir 14,9 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 21,3 mil milhões de dólares até 2026.

Ámérica do Sul

Espera-se que o mercado na América do Sul cresça a uma taxa abaixo da média durante o período de previsão devido às indústrias pouco desenvolvidas na região. No entanto, espera-se que a crescente demanda por produtos de base petroquímica, incluindo plásticos, corantes e diluentes das indústrias automotiva e de construção, apoie o crescimento do mercado na região. Segundo o Fundo Monetário Internacional, o crescimento económico da América do Sul deverá desacelerar em 2023 para 1,6% face ao ano anterior, com uma taxa de crescimento de 4%. Além disso, espera-se que o Brasil e a Argentina enfrentem uma desaceleração económica, com uma taxa de crescimento estimada de 1,5% a 2% até à previsão intercalar.

A Administração de Informação de Energia dos EUA observa que a Arábia Saudita é o segundo maior produtor de petróleo do mundo. No entanto, com o encerramento de fábricas de petróleo na Europa e um declínio na produção de petróleo russa, o Médio Oriente está a mudar a sua ênfase para empreendimentos petroquímicos em vez de para a refinação. Além disso, as nações do Golfo estão a responder de forma eficiente às crescentes exigências, capitalizando matérias-primas abundantes, extensos reservatórios de energia e vantagens de custos em comparação com os seus homólogos desenvolvidos.

Resto do mundo

O Oriente Médio e África mantiveram uma forte presença no mercado global, atingindo US$ 94,2 bilhões em 2025, representando 14,00% de participação, e deverá atingir US$ 97,8 bilhões em 2026. O mercado da América Latina foi responsável por US$ 39,9 bilhões em 2025, representando 5,70% da indústria global, e deverá atingir US$ 41,6 bilhões em 2026.

Lista das principais empresas no mercado petroquímico

Investir em Novas Tecnologias e Expansão dos Negócios é Iniciativa Estratégica Implementada pelas Empresas

Os principais players do mercado incluem BASF SE, China National Petroleum Corporation, Dow Chemical Company, INEOS, SABIC e Shell plc. Muitas destas entidades estão activamente empenhadas na inovação e em investimentos substanciais em novas tecnologias para satisfazer as crescentes exigências de vários sectores de utilização final. Por exemplo, a Dow anunciou intenções de construir a unidade inaugural integrada de cracker de etileno e derivados com emissões líquidas zero de carbono, com o objetivo de aumentar a capacidade de produção da empresa em 1,8 milhões de toneladas métricas até 2030.

Numerosos intervenientes estão a canalizar investimentos em esforços de investigação e desenvolvimento para aperfeiçoar os processos de produção e promover soluções sustentáveis. A BASF SE, por exemplo, alocou aproximadamente 2,5 mil milhões de dólares em 2022 para iniciativas de investigação e pessoal para cultivar soluções sustentáveis. Além disso, algumas empresas estão a alargar a sua presença global através de fusões e aquisições. A Shell plc, com presença em mais de 70 países, forneceu mais de 12 milhões de toneladas de produtos petroquímicos a mais de 1.000 clientes industriais em todo o mundo em 2022

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- BASF SE(Alemanha)

- LyondellBasell Industries Holdings B.V. (Holanda)

- INEOS (Reino Unido)

- Shell plc (Reino Unido)

- SABIC (Arábia Saudita)

- Indústrias de confiança limitadas(Índia)

- Corporação Química Mitsubishi.(Japão)

- Dow Chemical Company (EUA)

- LG Química(Coréia do Sul)

- Chevron Phillips Chemical Company LLC. (NÓS.)

- Corporação Nacional de Petróleo da China (China)

- Maruzen Petrochemical Co., Ltd. (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2024 – A LyondellBasell anunciou um acordo para adquirir uma participação de 35% na Empresa Nacional Petroquímica Industrial da Arábia Saudita (NATPET) por mais de 500 milhões de dólares. A joint venture, facilitada por sua tecnologia de polipropileno (PP) espheripol, posiciona a LYB para crescer e aprimorar seu negócio principal de PP, fornecendo acesso a matérias-primas vantajosas e aumentando a capacidade de comercialização de produtos em uma região crítica.

- Janeiro de 2024 –Ltd, uma joint venture entre a Fujian Fuhua Gulei Petrochemical Co., Ltd. e a SABIC Industrial Investment Company, anunciou o estabelecimento de um complexo no Parque Industrial Gulei de Fujian. Isto marca outro marco na estratégia de investimento da SABIC na China, com um investimento projetado de 6,4 mil milhões de dólares.

- Junho de 2023 –A BASF anunciou o início de uma nova fábrica de PE na China com capacidade de 500.000 toneladas métricas de PE anualmente. A unidade de Zhanjiang Verbund forneceria produtos de PE confiáveis e de alta qualidade para aplicação, como peças moldadas por sopro para uso doméstico, filmes especiais e recipientes de produtos químicos industriais.

- Outubro de 2023 –A BASF anunciou a expansão de seu complexo de óxido de etileno e derivados em Verbund. A empresa está adicionando 400 mil toneladas por ano à sua capacidade de produção, com investimentos superiores a US$ 529,3 milhões. A expansão melhorou a posição da empresa no mercado europeu, impulsionada pela crescente procura dos clientes por alcoxilatos em aplicações industriais, institucionais e de cuidados domiciliários.

- Agosto de 2023 –A INEOS formou uma joint venture 50:50 com a SINOPEC para o projeto de etileno em Tianjin Nangang, que está atualmente em construção pela SINOPEC. O projeto petroquímico inclui um cracker de 1,2 milhão de toneladas por ano e uma nova planta de polietileno de alta densidade de 500 quilotoneladas por ano.

- Março de 2023 –A SABIC assinou um acordo com a Coolbrook para descarbonizar a produção de etileno avaliando a tecnologia Roto Dynamic ReactorTM (RDR) da Coolbrook. A SABIC está comprometida com a neutralidade de carbono até 2050 e com uma redução de 20% até 2030.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e concentra-se em aspectos cruciais, como empresas líderes, tipos e indústrias de uso final. Além disso, fornece dados quantitativos sobre volume e valor, análise de mercado, metodologia de pesquisa para dados de mercado, insights sobre tendências de mercado e destaca desenvolvimentos vitais da indústria e cenário competitivo. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e Volume (milhões de toneladas) |

|

Taxa de crescimento |

CAGR de 4,20% durante 2026-2034 |

|

Segmentação |

Por tipo

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado petroquímico global foi avaliado em US$ 674,70 bilhões em 2025 e deve atingir US$ 977,80 bilhões até 2034, crescendo a um CAGR de 4,20% durante o período de previsão.

O crescimento é impulsionado pela crescente procura das indústrias de embalagens, automóvel, eletrónica e construção, juntamente com o aumento da adoção de plásticos e polímeros.

Crescendo a um CAGR de 4,20%, espera-se que o mercado apresente um rápido crescimento durante o período de previsão (2026-2034).

A Ásia-Pacífico detinha a maior participação de mercado de 52,50% em 2025, liderada pelo crescimento industrial na China e na Índia e pelos setores de comércio eletrônico e embalagens em expansão.

Uma tendência importante inclui a crescente procura de produtos petroquímicos em sistemas de armazenamento de energia e componentes de veículos eléctricos, especialmente derivados de etileno e propileno.

Há uma mudança crescente em direção à petroquímica verde, iniciativas de reciclagem e investimentos em tecnologias neutras em carbono para cumprir as regulamentações ambientais.

O segmento de etileno domina devido ao seu uso versátil em plásticos, embalagens e materiais de construção.

As principais empresas incluem BASF SE, SABIC, Shell plc, Dow Chemical Company, INEOS e China National Petroleum Corporation, com foco em inovação e expansão de capacidade.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 243

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco