Tamanho do mercado CubeSat, participação e análise da indústria, por tamanho (0,25U a 1U, 2U, 3U, 6U, 12U e acima de 12 U), por componente (carga útil, estrutura, sistema de energia, sistema de propulsão, controle térmico, computador de bordo e tratamento de dados, determinação de atitude e sistema de controle), por carga útil (instrumentos científicos, equipamentos de comunicação, telescópios, câmeras), por aplicação (observação da terra e remoto detecção, pesquisa científica e exploração espacial, rastreamento marítimo e de transporte e outros), por usuário final (governo e militar, comercia

Tamanho do mercado CubeSat e visão geral do setor

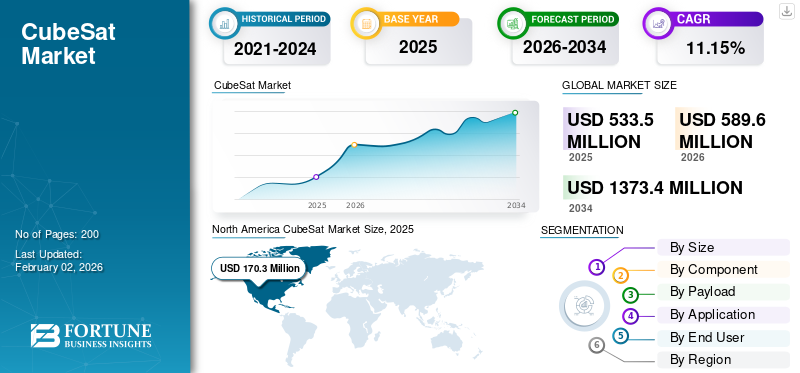

O tamanho do mercado global CubeSat foi avaliado em USD533,50milhões em 2025 e deverá crescer de USD589,60milhões em 2026 para USD1.373,40milhões até 2034, exibindo um CAGR de 11,15% durante o período de previsão. A América do Norte dominou o mercado CubeSat com uma participação de mercado de31,93%em 2025.

CubeSats são um tipo de nanossatélite com tamanho e design padronizados. Com uma "unidade" ou "1U" medindo 10x10x10 cm, o nano típicosatélitesize é extensível a tamanhos maiores, como 1,5, 2, 3, 6 e até 12U. A criação dos CubeSats cresceu num sector próprio, com a colaboração entre o governo, a indústria e a academia para melhorar continuamente as capacidades. Os CubeSats são atualmente uma plataforma de baixo custo para pesquisa científica, demonstrações de novas tecnologias e conceitos de missão sofisticados que utilizam constelações, enxames e sistemas desagregados.

Algumas das empresas líderes que operam no mercado incluem Planet Labs (EUA), Pumpkin Space Systems (EUA), GomSpace (Alemanha), Clyde Space (Reino Unido), Surrey Satellite Technologies (EUA), Sierra Nevada Corporation (EUA), Capella Space (EUA) e outras. Estas empresas estão a expandir agressivamente os seus negócios, investindo em investigação e desenvolvimento e criando pequenas peças de ponta para melhorar o desempenho dos nano satélites.

Atrasos na produção, interrupções na cadeia de abastecimento e adiamentos de missões foram todos causados pelo grave impacto da pandemia da COVID-19 no mercado. Embora o surto inicialmente tenha desacelerado o mercado, também chamou a atenção para a função vital dos CubeSats em áreas que incluem monitoramento ambiental e gestão de desastres, o que acabou resultando no crescimento do mercado.

Fig: Componentes funcionais básicos da próxima geração CubeSat

Fonte: I.F. Akyildiz, JM Jornet e S. Nie / Ad Hoc Networks 86 (2019) 166–178

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado CubeSat

- Tamanho do mercado em 2025: US$ 533,50 milhões

- Tamanho do mercado de 2026: US$ 589,60 milhões

- Tamanho do mercado previsto para 2034: US$ 1.373,40 milhões

- CAGR: 11,15% de 2026–2034

- A América do Norte dominou o mercado CubeSat com uma participação de 31,93% em 2025.

- O segmento 3U deverá deter uma participação de mercado de 23,34% em 2026.

- Espera-se que o segmento de carga útil responda por uma participação de mercado de 23,29% em 2026.

América do Norte

A América do Norte representou 31,93% do mercado global em 2025 e deverá atingir US$ 188,1 milhões em 2026.

Europa

A Europa representou 29,10% das receitas globais em 2025 e deverá atingir 171,3 milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 113,9 milhões de dólares em 2025 e prevê-se que cresça para 126,9 milhões de dólares em 2026.

NÓS.

O mercado CubeSat deverá atingir US$ 126,40 milhões até 2026.

Japão

O mercado CubeSat deverá ser avaliado em US$ 24,7 milhões até 2026.

Leia mais

Impacto da tarifa dos EUA

As tarifas dos EUA, particularmente impostas em 2025 sob a administração Trump, introduziram incerteza significativa e pressão de custos no mercado global. Estas tarifas visam uma ampla gama de matérias-primas e componentes vitais para a fabricação de satélites, como alumínio, lítio, silício parapainéis solares, elementos de terras raras e eletrônicos. Como resultado, isso intensificou o custo geral de produção de CubeSats e hardware espacial relacionado. Em junho de 2025, de acordo com o CEO da Veridiam, um fabricante de componentes para veículos de lançamento e motores de foguete com sede na Califórnia, poucas empresas espaciais dos EUA relataram aumentos de custos operacionais de 10-20% devido a tarifas que prejudicam o fluxo de caixa e levam a atrasos ou cancelamentos.

|

Tarifa |

Tarifa (2024-2026) |

Produtos alvo |

Data Efetiva |

|

Seção 232 |

50% |

Produtos de aço e alumínio |

2024-2026 |

|

Seção 301 |

50% |

células solares |

2024-2026 |

|

50% |

Semicondutor |

Dinâmica de Mercado

Drivers de mercado

Espera-se que o aumento da parceria entre governos, agências espaciais e atores privados reforce o crescimento do mercado

As parcerias entre o governo, as agências espaciais e os intervenientes privados tornaram-se uma característica definidora do mercado, impulsionando a inovação, reduzindo custos e expandindo o acesso ao espaço. Ao agregar recursos, experiência e infraestrutura, essas colaborações aceleram o desenvolvimento e a implantação da missão de nano satélites. Por exemplo, a missão Artemis II da NASA finalizou recentemente acordos com parceiros internacionais como a CONAE da Argentina, a DLR da Alemanha, a agência Aeroespacial da Coreia e outros. Estas colaborações internacionais demonstram capacidades melhoradas.

Além das iniciativas emblemáticas lideradas pelo governo, há um mercado crescente para o sector académico e privado. Por exemplo, a iniciativa KiboCUBE das Nações Unidas/Japão, KiboCUBE, implementada pela INOOSA, permite que instituições educacionais e organizações de pesquisa em todo o mundo implantem nano satélites a partir de estações espaciais internacionais.

Restrições de mercado

A complexidade técnica devido à compactação inerente do nano satélite deve restringir o crescimento do mercado

A compacidade dos CubeSats, que restringe o tamanho e a complexidade das tecnologias, é uma grande restrição do mercado. Esta limitação afeta a capacidade de carga útil, limitando os tipos de instrumentos esensoresque podem ser transportados e, assim, restringindo o escopo das missões que os CubeSats podem realizar. O pequeno tamanho também representa desafios para os sistemas de propulsão, dificultando a execução de manobras ou a manutenção de órbitas.

A confiabilidade dos componentes miniaturizados é outra preocupação, já que pequenos satélites são mais suscetíveis a falhas devido a ambientes espaciais adversos. Além disso, navegar pelas complexas regulamentações espaciais internacionais e cumprir os padrões de segurança e ambientais pode ser demorado e caro para os desenvolvedores de nanossatélites.

Oportunidades de mercado

Ascensão deNano Satélite constelações junto com redes de pequenos satélites oferecem grande oportunidade de crescimento

O sector espacial tem uma oportunidade significativa de desenvolvimento em constelações de nano satélites, que proporcionam um meio mais acessível e escalável de lançar redes de satélites para uma variedade de utilizações. Estas constelações são compostas por muitos satélites minúsculos e proporcionam tempos de revisita mais frequentes, permitindo uma recolha de dados mais frequente e capacidades de monitorização melhoradas, especialmente em locais distantes. Esta abordagem é valiosa para aplicações que exigem monitoramento de dados em tempo real, como observação da Terra e monitoramento de tráfego, IoT,telecomunicaçãoe outros.

Ao contrário dos grandes satélites tradicionais, que muitas vezes servem uma única missão ou região, a constelação de pequenos nano satélites trabalhando em conjunto pode fornecer cobertura global contínua com altas taxas de revisita. As constelações de nano satélites são particularmente utilizadas por indústrias que procuram colmatar lacunas de conectividade em regiões remotas ou mal servidas. Por exemplo, estas redes podem fornecer Internet de banda larga, apoiar a comunicação de resposta a catástrofes e permitir o rastreio de activos para o sector marítimo, da aviação e da logística.

Desafios de mercado

Gerenciamento de espectro de radiofrequência em nano satélite pode desafiar o crescimento do mercado

Nas frequências mais baixas em que os nano satélites funcionam, o espectro de radiofrequência fica congestionado. Mesmo depois de seguir os procedimentos de licenciamento que alocam e gerenciam frequências, os nanossatélites frequentemente encontram interferências devido ao congestionamento. À medida que as constelações ou enxames de nano satélites crescem em popularidade, torna-se cada vez mais importante desenvolver infra-estruturas e protocolos de comunicação para controlar o espectro de radiofrequências. Actualmente, não existem regras em vigor para impedir que os sistemas espaciais nas constelações utilizem as suas próprias frequências individuais, o que poderia desperdiçar recursos escassos de comunicação de rádio ou causar aumento de interferências. Em vez disso, toda a constelação utiliza uma única frequência coordenada.

Tendências de mercado do CubeSat

O aumento do uso de componentes comerciais prontos para uso (COTS) é uma tendência de mercado emergente

Os componentes COTS são peças eletrônicas e mecânicas produzidas em massa, originalmente projetadas para aplicações terrestres e amplamente utilizadas em missões espaciais, incluindo CubeSat. Os componentes COTS estão prontamente disponíveis, requerem personalização mínima e podem ser integrados em projetos de nano satélites dentro de uma semana ou meses. A economia de custos é substancial para componentes COTS e pode ser até 60% mais barata.

A proliferação de componentes COTS em nano satélites permitiu a rápida expansão de pequenas constelações de satélites para diversas aplicações. Empresas que implantam grandes constelações de nano satélites para diversas aplicações com padronização de peças COTS, agilizando a fabricação e reduzindo custos. Esta padronização também facilita a implantação rápida, o que é fundamental para redes de satélites de grande escala. Além disso, o uso de componentes COTS permite fácil atualização e substituição, tornando os nanossatélites mais adaptáveis à evolução dos requisitos da missão e aos avanços tecnológicos.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tamanho

3U dominou o mercado devido ao aumento da flexibilidade de carga útil para missões espaciais

Os segmentos de mercado são classificados por tamanho em 0,25U-1U, 2U, 3U, 6U, 12U e acima de 12 U.

Entre o tamanho, projeta-se que o segmento 3U domine o mundo com uma participação de 23,34% em 2026, e deverá ser o segmento de crescimento mais rápido no período 2026-2034. O 3U CubeSat pode acomodar instrumentos e subsistemas mais avançados em comparação com tamanhos pequenos, tornando-os atraentes para missões espaciais comerciais e científicas. 3U são mais comumente usados em observação da Terra, pesquisa científica e demonstrações de tecnologia.

Prevê-se que o segmento 0,25U-1U apresente um crescimento significativo durante o período do estudo. Esses tipos de cubeSat são de baixo custo para construir e lançar, o que os torna ideais para universidades, startups e instituições educacionais. Servem como satélites de teste para novos sensores, protocolos de comunicação e entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Miniaturização e tecnologias avançadas de sensores impulsionam o crescimento do segmento de cargas úteis no mercado

Por componente, o mercado é segmentado em carga útil, estrutura, sistema de energia, sistema de propulsão, controle térmico, computador de bordo e manipulação de dados, determinação de atitude e sistema de controle, entre outros (porta de acesso, motor, painel solar e outros).

Entre os componentes, o segmento de carga útil detinha o maior mercado CubeSat com uma participação de 23,29% em 2026, e espera-se que seja o segmento de crescimento mais rápido no período 2025-2032. A carga útil é um módulo de missão crítica de um satélite, equipado com instrumentos, sensores e equipamentos de comunicação. A miniaturização e tecnologias inovadoras de sensores permitem cargas úteis menores e mais eficientes, aumentando a acessibilidade para uma gama mais ampla de missões.

Prevê-se que o segmento de estrutura testemunhe um crescimento significativo durante o período de estudo. A estrutura fornece a estrutura física e proteção para o satélite e sua carga útil. Materiais avançados aumentam a durabilidade e reduzem a massa de lançamento. Isso impulsiona o crescimento segmentar durante o período de estudo.

Por carga útil

O aumento do investimento na exploração espacial científica impulsiona o segmento de instrumentos científicos em 2024

Por carga útil, o mercado é categorizado em instrumentos científicos, equipamentos de comunicação, telescópios, câmeras, entre outros.

Entre a carga útil, o segmento de instrumentos científicos dominou o mercado global em 2025. Os instrumentos científicos são utilizados para exploração espacial, investigação climática e ciência fundamental. O crescente investimento na exploração espacial por parte de entidades governamentais e privadas acelera a procura de cargas científicas avançadas. Por exemplo, Aalto-1- que é um nano satélite de três unidades que transporta o Aalto Spectral Imager, o Monitor de Radiação e o Freio de Plasma Eletrostático, DICE- Dois CubeSats que medem o plasma da ionosfera e os campos elétricos são alguns exemplos de cargas científicas.

Prevê-se que o segmento de equipamentos de comunicação apresente um crescimento moderado durante o período de estudo. Essas cargas incluem transponder, antenas e sistemas de comunicação óptica para transmissão de dados. Necessidade crescente de conectividade global (banda larga,IoT, 5G) impulsiona a demanda por cargas úteis de comunicação via satélite de alto rendimento.

Por aplicativo

Avanços nas tecnologias de imagem impulsionam a demanda por observação da Terra, contribuindo para o crescimento do segmento

Por aplicação, o mercado é categorizado em observação da Terra e sensoriamento remoto, pesquisa científica e exploração espacial, comunicação, rastreamento marítimo e de transporte, outros (treinamento, monitoramento de sinais e outros).

Entre as aplicações, projeta-se que o segmento de observação da Terra e sensoriamento remoto domine o mercado global com uma participação de 32,68% em 2026. Avanço em tecnologias de imagem como hiperespectral, radar, os sensores ópticos aumentam a qualidade e a utilidade dos dados para vários setores. Estas tecnologias dão origem a tais aplicações para missões espaciais.

Prevê-se que o segmento de pesquisa científica e exploração espacial do tipo mostre um crescimento moderado durante o período de estudo. Os investimentos do governo e do setor privado em missões de exploração espacial, como missão a Marte, missão de exploração lunar e missões ao espaço profundo, impulsionam a demanda segmentada.

Por usuário final

Aumento de iniciativas governamentais em iniciativas de exploração espacial Crescimento do segmento governamental e militar

Por usuário final, o mercado é categorizado em instituições governamentais e militares, comerciais, de pesquisa, entre outras.

Entre os usuários finais, projeta-se que o segmento governamental e militar domine o mercado global com uma participação de 40,43% em 2026. O governo está investindo em iniciativas de nano satélites. Estas iniciativas aproveitam a acessibilidade, a modularidade e o rápido desenvolvimento dos nano satélites para abordar uma ampla gama de explorações espaciais.

Prevê-se que o segmento comercial apresente um crescimento significativo durante o período do estudo. O usuário comercial inclui operadoras de telecomunicações, provedores de serviços de navegação e outros. A crescente demanda por serviços baseados em satélite, como telecomunicações, navegação e observação da Terra, alimenta a adoção de cargas úteis comerciais.

PERSPECTIVAS REGIONAIS DO MERCADO CUBESAT

Geograficamente, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America CubeSat Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte detinha 31,93% da quota de mercado global, atingindo uma avaliação de 170,3 milhões de dólares, e deverá crescer para 188,1 milhões de dólares em 2026. A América do Norte lidera o mercado principalmente devido à sua infra-estrutura espacial madura e à presença de grandes empresas aeroespaciais e tecnológicas, como a Amazon, a SpaceX, e agências estabelecidas, incluindo a NASA e o Departamento de Defesa. Além disso, investimentos significativos dos setores público e privado alimentam a inovação e a implantação. O governo dos EUA atribui orçamentos substanciais à investigação espacial, enquanto as empresas privadas investem pesadamente em constelações de satélites para comunicação, observações da Terra e outros. Os EUA são o país dominante no mercado da América do Norte, devido ao setor espacial altamente desenvolvido, ao financiamento governamental e às missões de lançamento. O mercado CubeSat dos EUA está avaliado em US$ 126,40 milhões até 2026.

Europa

O mercado na Europa atingiu 155,3 milhões de dólares em 2025, representando 29,10% da receita total do mercado, e prevê-se que atinja 171,3 milhões de dólares em 2026. A Agência Espacial Europeia (ESA), juntamente com outras agências nacionais, apoia fortemente iniciativas de nano satélites, principalmente para monitorização ambiental, investigação científica, entre outras. Por exemplo, o programa Copernicus levou a numerosos contratos de nano satélites para recolha de dados ambientais e gestão de catástrofes na região da Europa. O mercado CubeSat do Reino Unido deverá ser avaliado em US$ 53,6 milhões até 2026, enquanto o mercado alemão CubeSat deverá ser avaliado em US$ 45,1 milhões até 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente US$ 113,9 milhões para o mercado global em 2025, representando 21,34% de participação, e deverá atingir US$ 126,9 milhões em 2026. O mercado de nano satélites da Ásia-Pacífico está emergindo como uma região em crescimento e deverá ser responsável pelo maior CAGR durante o período de estudo. Isto é impulsionado pela crescente demanda por aplicações como gestão de desastres, monitoramento ambiental e telecomunicações. Países como China, Índia e Japão estão investindo pesadamente em tecnologia espacial, impulsionando ainda mais o crescimento do mercado CubeSat na região. O mercado japonês CubeSat deverá ser avaliado em US$ 24,7 milhões até 2026, o mercado chinês CubeSat deverá ser avaliado em US$ 41,7 milhões até 2026, e o mercado indiano CubeSat será avaliado em US$ 35,2 milhões até 2026.

Resto do mundo

O mercado do Resto do Mundo representou 94 milhões de dólares em 2025, representando 17,63% da indústria global, e deverá atingir 103,2 milhões de dólares em 2026. O resto do mundo inclui a América Latina e o Médio Oriente e África. Estas regiões começaram a investir na tecnologia de nano satélites, com parceria e colaboração de parceiros internacionais e fornecedores comerciais de serviços de satélite. Estão também concentrados na construção de conhecimentos e infra-estruturas locais para o desenvolvimento de satélites, muitas vezes através de parcerias com agências espaciais estabelecidas e empresas privadas.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram na expansão rápida impulsionada por avanços tecnológicos

Os principais players do mercado estão focados na rápida expansão do mercado devido ao aumento do interesse comercial e governamental em missões espaciais. O mercado apresenta uma mistura dinâmica de empresas aeroespaciais estabelecidas, startups inovadoras e fabricantes de satélites. Planet Labs (EUA), Pumpkin Space Systems (EUA), GomSpace (Alemanha), Clyde Space (Reino Unido), Surrey Satellite Technologies (EUA), Sierra Nevada Corporation (EUA) e Capella Space (EUA), entre outros, são alguns dos principais players do mercado. Estas empresas estão a expandir ativamente os seus serviços, investindo em I&D e desenvolvendo componentes miniaturizados avançados para melhorar as capacidades dos nano satélites.

LISTA DAS PRINCIPAIS EMPRESAS CUBESAT PERFILADAS

- Planet Labs (EUA)

- Sistemas Espaciais de Abóbora(NÓS.)

- GomSpace(Alemanha)

- Espaço Clyde(REINO UNIDO.)

- Surrey Satellite Technologies (EUA)

- Sierra Nevada Corporation (EUA)

- Espaço Capella (EUA)

- Sistemas Espaciais Loral (EUA)

- EnduroSat(Bulgária)

- CU Aeroespacial (EUA)

- Spire Global (EUA).

- Lockheed Martin Corporation (EUA)

- Northrop Grumman Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025–O segundo CubeSat para a missão Ramses, que irá explorar o asteróide Apophis enquanto viaja a 32.000 quilómetros da Terra, foi contratado pela ESA. A missão Rapid Apophis Mission for Space Safety (Ramses), que está a ser executada como parte do Programa de Segurança Espacial da ESA, foi inicialmente revelada em julho de 2024. Uma sonda principal e dois CubeSats constituirão a missão.

- Maio de 2025–A Agência Espacial Saudita e a NASA chegaram a um acordo para que um nano satélite viaje a bordo do voo de teste Artemis II para a NASA. Depois que Orion voar sozinho com sucesso com sua tripulação de quatro astronautas, o nanossatélite da Agência Espacial Saudita será lançado a partir de um adaptador de espaçonave no foguete SLS (Sistema de Lançamento Espacial) em órbita alta da Terra e medirá vários aspectos do clima espacial em diferentes distâncias da Terra.

- Março de 2025–Exolaunch assinou um Contrato de Serviços de Lançamento (LSA) com a Agência Espacial Canadense (CSA) para apoiar a implantação de CubeSat como parte do CUBICS (Iniciativa CubeSat no Canadá para STEM), um programa destinado a promover tecnologia e educação científica espacial para a próxima geração de líderes espaciais do Canadá. O acordo facilita o lançamento de nove CubeSat’s 3U criados por instituições canadenses, com possibilidade de mais missões até meados de 2028.

- Novembro de 2024–Open Cosmos, um desenvolvedor europeu de pequenos satélites, garantiu um contrato com a Agência Espacial Europeia para um trio de CubeSat que investigará a ionosfera e o campo magnético da Terra. Na Comercialização de Observação da Terra da ESA, o contrato de desenvolvimento da missão NanoMagSat foi formalmente assinado por representantes da ESA e da Open Cosmos. O desenvolvimento, lançamento e comissionamento dos satélites estão cobertos pelo contrato, que está avaliado em 36,5 milhões de dólares.

- Setembro de 2024–Unseenlabs e GomSpace concordaram em um acordo para a entrega de mais quatro satélites cúbicos (CubeSats). A entrega dos satélites está prevista para o segundo ou terceiro trimestre de 2025 e o contrato vale 4,10 milhões de dólares.

COBERTURA DO RELATÓRIO

O relatório descreve a dinâmica competitiva avaliando segmentações de mercado, ofertas de produtos, ganhos no mercado-alvo, alcance geográfico e iniciativas estratégicas significativas dos principais fabricantes. A análise global da pesquisa de mercado CubeSat fornece uma visão detalhada da segmentação do mercado. Além disso, o relatório oferece insights sobre as tendências do mercado global, análise das cinco forças de Porter, tendências da cadeia de suprimentos, fatores que aumentam a demanda por CubeSat, perfil da empresa e destaca os principais desenvolvimentos do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,15% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tamanho

|

|

Por componente

|

|

|

Por carga útil

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 589,60 milhões em 2026 e está previsto para US$ 1.373,40 milhões até 2034.

É provável que o mercado cresça a um CAGR durante o período de previsão de 11,15%.

Os dez principais players do setor são Planet Labs (EUA), Pumpkin Space Systems (EUA), GomSpace (Alemanha), Clyde Space (Reino Unido), Surrey Satellite Technologies (EUA), Sierra Nevada Corporation (EUA), Capella Space (EUA) e entre outros.

A América do Norte dominou o mercado em 2025.

Crescer em parceria com o governo, agências espaciais e atores privados.

Complexidade técnica devido à compactação inerente do nano satélite.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco