Tamanho do mercado de cumeno, participação e análise da indústria, por produto (fenol, acetona e outros), por indústria de uso final (plásticos e polímeros, automotivo, construção, eletrônicos, bens de consumo e outros) e previsão regional, 2026-2034

Tamanho e participação do mercado de cumeno

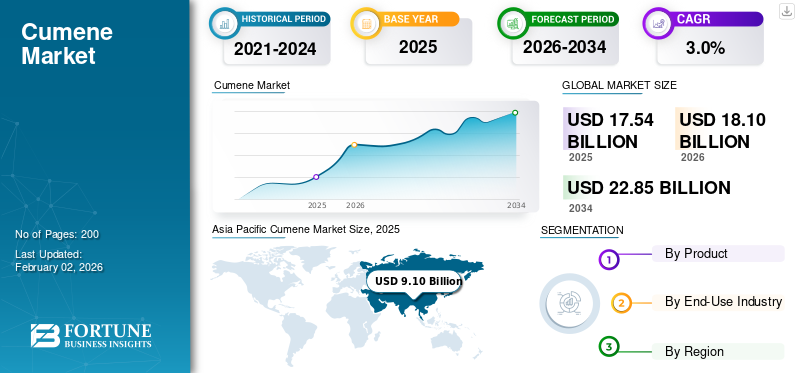

O tamanho do mercado global de cumeno foi avaliado em US$ 17,54 bilhões em 2025. O mercado deve crescer de US$ 18,10 bilhões em 2026 para US$ 22,85 bilhões até 2034, exibindo um CAGR de 3,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 51,88% em 2025.

O cumeno é um importante intermediário petroquímico usado principalmente na produção de fenol e acetona, que juntos formam a espinha dorsal de múltiplas cadeias de valor downstream, incluindo plásticos, resinas, revestimentos, adesivos e materiais de engenharia. O seu papel como matéria-prima vincula a sua procura ao consumo de fenol e acetona, em vez do uso discricionário de produtos químicos. Isso ancora o mercado à atividade de manufatura industrial em automóveis, construção, eletrônicos e bens de consumo.

Globalmente, o mercado de cumeno é impulsionado por uma demanda constante por derivados à base de fenol, comopolicarbonatose resinas epóxi, onde o desempenho, a durabilidade e a eficiência de custos permanecem essenciais. O mercado é dominado por produtores químicos integrados, incluindo INEOS, ExxonMobil, Shell, BASF, SABIC e Sumitomo Chemical, cujas operações enfatizam a integração de matérias-primas, a optimização de activos e a fiabilidade do fornecimento. Isto resulta num mercado maduro, caracterizado por uma procura estável e uma gestão de capacidade disciplinada.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do MERCADO DE CUMENE

- Tamanho do mercado em 2025: US$ 17,54 bilhões

- Tamanho do mercado em 2026: US$ 18,10 bilhões

- Tamanho do mercado previsto para 2034: US$ 22,85 bilhões

- CAGR: 3,0% de 2026–2034

- A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 51,88% em 2025.

- O segmento de acetona representou uma parcela significativa do mercado e deverá crescer a um CAGR de 2,5% até 2034.

- O segmento de eletrônicos representou uma participação notável no uso final e deverá se expandir a um CAGR de 3,2% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico manteve a posição dominante em 2025, avaliada em 9,10 mil milhões de dólares, e deverá manter o seu papel de liderança em 2026, atingindo 9,47 mil milhões de dólares, apoiada pela forte procura dos setores dos produtos químicos, dos plásticos e da indústria transformadora.

América do Norte

A América do Norte continua a ser um mercado regional significativo, que atingiu uma avaliação de 3,22 mil milhões de dólares em 2025, impulsionado pelas capacidades de produção petroquímica estabelecidas e pelo consumo industrial constante.

Europa

Prevê-se que a Europa registe um crescimento modesto durante o período de previsão e atinja uma avaliação de 3,44 mil milhões de dólares até 2025, apoiada por uma procura consistente de aplicações químicas e industriais a jusante.

NÓS.

O mercado dos EUA atingiu 2,83 mil milhões de dólares em 2025, representando aproximadamente 16,2% das receitas globais, apoiado por uma forte base da indústria petroquímica.

Japão

O Japão continua a ser um mercado importante na Ásia, beneficiando de indústrias transformadoras avançadas e da procura sustentada de derivados de fenol e acetona.

Leia mais

TENDÊNCIAS DE MERCADO DE CUMENE

A mudança para materiais leves e duráveis aumenta a dependência de cadeias de valor baseadas em fenol

Uma tendência importante que molda o mercado de cumeno é a preferência crescente por materiais leves, duráveis e de alto desempenho em aplicações automotivas, eletrônicas e de construção. Esta mudança favorece o aumento do uso de policarbonatos e resinas epóxi, que dependem fortemente de fenol e acetona derivados do cumeno. À medida que os fabricantes buscam maior eficiência de material, resistência ao impacto e flexibilidade de design, os polímeros à base de fenol continuam a ganhar força, reforçando a demanda constante por cumeno.

- De acordo com a Comissão Europeia e a OCDE, os polímeros leves e as resinas avançadas desempenham um papel crucial no aumento da eficiência energética e do desempenho dos materiais nos transportes e na construção, apoiando assim o crescimento sustentado da procura de materiais à base de fenol e acetona ligados ao cumeno.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Demanda downstream de fenol e acetona para impulsionar o consumo de produção final

A procura de cumeno é fundamentalmente impulsionada pelo seu papel como matéria-prima primária para a produção de fenol e acetona, que em conjunto sustentam uma vasta gama de cadeias de valor industriais. O crescimento dos plásticos de policarbonato,resinas epóxi, adesivos, revestimentos e materiais de engenharia criam uma atração direta do lado da demanda por fenol e acetona, traduzindo-se em consumo constante de cumeno. Esta ligação torna a procura de cumeno menos discricionária e mais estruturalmente ligada à actividade de produção de utilização final, particularmente em plásticos, componentes automóveis, materiais de construção e bens de consumo, onde os derivados fenólicos são difíceis de substituir em grande escala.

- De acordo com organismos industriais como o Cefic e a Petrochemicals Europe, o fenol e a acetona continuam a ser intermediários essenciais para policarbonatos, resinas epóxi e plásticos de engenharia, reforçando a posição do cumeno como matéria-prima a montante ancorada na procura.

RESTRIÇÕES DE MERCADO

A alta exposição a indústrias cíclicas de uso final restringe a estabilidade da demanda

A procura de cumeno é restringida pela sua forte dependência de indústrias cíclicas a jusante, como a automóvel, a construção e os bens de consumo, que influenciam directamente o consumo de fenol e acetona. Períodos de redução da produção industrial, fraca actividade imobiliária ou desaceleração dos gastos discricionários traduzem-se rapidamente numa menor procura de policarbonatos, resinas epóxi e derivados fenólicos, limitando a exportação de cumeno a montante. Esta forte ligação aos ciclos macroeconómicos reduz a visibilidade da procura e aumenta a volatilidade a curto prazo no consumo de cumeno, apesar do seu papel essencial na cadeia de valor do fenol-acetona.

- De acordo com a OCDE e o Eurostat, a produção industrial nas indústrias automóvel e de construção apresenta uma ciclicidade pronunciada, com recessões que levam a reduções mensuráveis na procura de plásticos e materiais à base de resina que dependem de fenol e acetona, restringindo assim indirectamente a procura de cumeno.

OPORTUNIDADES DE MERCADO

Aumento da demanda por plásticos e resinas de alto desempenho para abrir novos caminhos para expansão

A Cumene está preparada para se beneficiar da crescente demanda por plásticos de alto desempenho e sistemas de resina usados em aplicações de leveza, durabilidade e resistência térmica. O uso crescente de policarbonatos e resinas epóxi emcomponentes automotivos, eletrônicos, materiais de construção e bens de consumo sustentam um maior consumo de fenol e acetona, criando uma demanda incremental a montante por cumeno. À medida que os fabricantes dão prioridade à eficiência e ao desempenho dos materiais em detrimento dos substitutos tradicionais, o crescimento da procura nestas aplicações a jusante apresenta uma oportunidade estrutural para o consumo de cumeno.

- De acordo com a Comissão Europeia e associações industriais, os policarbonatos e as resinas epóxi são cada vez mais especificados em aplicações automotivas, elétricas e de construção devido à sua relação resistência/peso e características de desempenho, reforçando a procura a longo prazo de cadeias de valor à base de fenol e acetona ligadas ao cumeno.

DESAFIOS DO MERCADO

Volatilidade dos preços das matérias-primas e margens estreitas de fenol-acetona para criar desafios para a expansão do mercado

Os produtores de cumeno enfrentam numerosos desafios decorrentes da volatilidade nos preços das matérias-primas de benzeno e propileno, que impactam diretamente os custos de produção e a estabilidade das margens. Os equilíbrios flutuantes entre a procura e a oferta de fenol e acetona amplificam ainda mais esta pressão, uma vez que margens fracas a jusante podem limitar a capacidade dos produtores de suportar custos mais elevados. Esta combinação de exposição à matéria-prima e sensibilidade da margem a jusante complica as decisões operacionais e reduz a visibilidade dos lucros em toda a cadeia de valor do cumeno.

- De acordo com a Comissão Europeia e a OCDE, os preços do benzeno e do propileno são altamente sensíveis aos movimentos do petróleo bruto e aos ciclos industriais. Por outro lado, as margens de fenol-acetona permanecem estreitamente ligadas à procura a jusante de plásticos e resinas, criando desafios estruturais de rentabilidade para os produtores de cumeno a montante.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por produto

O segmento de fenol liderou o mercado com sua crescente demanda como intermediário para materiais downstream de alto volume

Com base no produto, o mercado é segmentado em fenol,acetonae outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de fenol foi responsável por uma participação dominante no mercado de cumeno em 2025. O segmento lidera, pois o fenol é um intermediário essencial para materiais downstream de alto volume, como policarbonatos e resinas epóxi. Esses materiais são essenciais para aplicações que exigem resistência, resistência ao calor e durabilidade, criando um efeito consistente desde a produção de fenol até a demanda de cumeno. Como o fenol continua a ser difícil de substituir em grande escala nestas aplicações, a procura de cumeno permanece estruturalmente ligada às taxas de funcionamento do fenol e não aos movimentos de preços a curto prazo.

- De acordo com a Cefic e a Petrochemicals Europe, o fenol é uma matéria-prima crítica para policarbonatos e resinas epóxi utilizadas em aplicações de construção, automotivas e elétricas, reforçando seu papel como derivado dominante do cumeno.

Espera-se que o segmento de acetona cresça a um CAGR de 2,5% durante o período de previsão.

Por indústria de uso final

O uso de plásticos e polímeros ancora a demanda de cumeno por meio de cadeias de valor de resina fenólica

Em termos de indústria de uso final, o mercado é categorizado em plásticos e polímeros, automotivo, construção, eletrônicos, bens de consumo, entre outros.

O segmento de plásticos e polímeros foi responsável pela maior participação em 2025. Isso se deve ao uso extensivo de derivados à base de fenol em policarbonatos, resinas epóxi e plásticos de engenharia. A demanda de produtos de componentes automotivos, materiais de construção, caixas eletrônicas e bens de consumo impulsiona o consumo de fenol, criando um caminho de demanda direto e estável para o cumeno. Este segmento de uso final se beneficia das tendências de substituição de materiais, favorecendo polímeros leves e de alto desempenho em detrimento dos materiais tradicionais.

- De acordo com a Comissão Europeia e a OCDE, os avançosplásticose os materiais poliméricos estão desempenhando um papel crescente nos transportes, na construção e na eletrônica. Isto se deve à sua durabilidade e eficiência de desempenho, apoiando uma demanda sustentada por sistemas poliméricos à base de fenol ligados ao cumeno.

Espera-se que o segmento de eletrônicos cresça a um CAGR de 3,2% durante o período de previsão.

Perspectiva Regional do Mercado Cumene

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Cumene Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve a posição dominante em 2025, avaliada em 9,10 mil milhões de dólares, e deverá manter o seu papel de liderança em 2026, atingindo 9,47 mil milhões de dólares. A liderança da região é impulsionada pela sua base de produção de fenol e acetona em grande escala, pela forte actividade de fabrico de plásticos e polímeros e pelo elevado volume de consumo a jusante nos sectores automóvel, da construção, da electrónica e dos bens de consumo. A forte demanda por policarbonatos, resinas epóxi e resinas fenólicas sustenta o consumo sustentado de cumeno, especialmente em aplicações sensíveis ao custo e de alto volume.

Mercado de Cumeno da China

Com base na forte contribuição da Ásia-Pacífico e na extensa pegada industrial da China, o mercado chinês é estimado analiticamente em 3,31 mil milhões de dólares em 2025, representando aproximadamente 18,9% das receitas globais. A demanda do produto é apoiada pela produção em larga escala de fenol e acetona, atendendo plásticos e polímeros, materiais de construção, componentes automotivos e fabricação de eletrônicos, sustentada por uma indústria química downstream bem desenvolvida.

Mercado Cumene da Índia

Em 2025, o mercado indiano atingiu um valor de cerca de 0,72 mil milhões de dólares. O crescimento é apoiado pela expansão da actividade de construção, pelo aumento do consumo de plásticos e produtos à base de polímeros, pelo aumento da produção automóvel e de eletrodomésticos e pela expansão gradual da capacidade nacional de processamento de fenol e acetona.

América do Norte

A América do Norte continua a ser um mercado regional significativo, que atingiu uma avaliação de 3,22 mil milhões de dólares em 2025. A procura é ancorada pelo consumo maduro de fenol e acetona em plásticos e polímeros, componentes automóveis,materiais de construçãoe aplicações industriais. A região beneficia de uma infra-estrutura de processamento a jusante estabelecida e de uma procura constante de substituição, embora o crescimento permaneça moderado devido à maturidade do mercado.

Mercado Cumene dos EUA

Em 2025, o mercado dos EUA atingiu um valor de 2,83 mil milhões de dólares, representando aproximadamente 16,2% das receitas globais. O consumo é impulsionado por policarbonatos à base de fenol e resinas epóxi usadas na construção, automotiva, eletrônica e bens de consumo, apoiado pela capacidade integrada de fabricação de resinas e petroquímicas.

Europa

Prevê-se que a Europa registe um crescimento modesto durante o período de previsão e atinja uma avaliação de 3,44 mil milhões de dólares até 2025. A região é caracterizada por regulamentações ambientais rigorosas, elevados custos de energia e pressão contínua sobre as margens operacionais. Apesar destes desafios, a procura contínua de plásticos e polímeros, componentes automóveis, materiais de construção e aplicações industriais apoia o consumo contínuo de cumeno.

Mercado Cumene da Alemanha

O mercado alemão deverá atingir aproximadamente 0,88 mil milhões de dólares até 2025, equivalente a cerca de 5,0% do mercado global. A demanda é apoiada pela forte produção industrial, pela produção automotiva e pelo uso de resinas e polímeros à base de fenol na construção e em aplicações técnicas.

Mercado de Cumene no Reino Unido

Em 2025, o mercado do Reino Unido atingiu um valor de 0,44 mil milhões de dólares, representando cerca de 2,6% das receitas globais. O consumo do produto está concentrado em plásticos e polímeros, materiais de construção, componentes automotivos e aplicações selecionadas de resinas industriais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina, Oriente Médio e África testemunhem um crescimento moderado durante o período de previsão. O mercado da América Latina atingiu uma avaliação de 0,73 mil milhões de dólares em 2025, apoiado pelo aumento da atividade de construção, pela expansão da produção de plásticos e polímeros e pela crescente procura dos setores automóvel e de bens de consumo. No Médio Oriente e em África, a procura do produto é impulsionada por aplicações industriais, materiais de construção e pelo papel da região como matéria-prima e centro químico a jusante. O mercado do Médio Oriente e África deverá atingir 1,04 mil milhões de dólares em 2025.

Mercado Cumene da Arábia Saudita

O mercado da Arábia Saudita representou cerca de 0,51 mil milhões de dólares em 2025, representando aproximadamente 2,9% das receitas globais. A demanda do produto é apoiada por sistemas integradospetroquímicooperações, produção a jusante de fenol e acetona e a posição estratégica do país no fornecimento de mercados químicos regionais e orientados para a exportação.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players enfatizam a otimização de ativos para superar a concorrência

O mercado do cumeno está moderadamente consolidado, caracterizado por elevadas barreiras à entrada devido à necessidade de acesso integrado ao benzeno e ao propileno, unidades de produção de capital intensivo e uma ligação estreita com operações a jusante de fenol e acetona. Como resultado, a oferta está concentrada entre os grandes produtores petroquímicos e químicos que operam o cumeno como parte de cadeias de valor mais amplas de produtos aromáticos e derivados, conduzindo a uma dinâmica competitiva estável, mas rigorosamente gerida, em vez de uma concorrência fragmentada.

A concorrência é em grande parte moldada pela eficiência operacional, integração de matérias-primas e alinhamento a jusante, em vez de expansão agressiva da capacidade. Os principais participantes, incluindo INEOS, ExxonMobil, Shell, BASF, SABIC, Mitsui Chemicals e Sumitomo Chemical, concentram-se na otimização dos ativos existentes, garantindo a confiabilidade do fornecimento para a produção cativa e comercial de fenol e avançando seletivamente a eficiência e a sustentabilidade do processo. Isto resulta num ambiente de mercado definido por contratos de longo prazo, gestão do equilíbrio da oferta regional e movimentos estratégicos incrementais, em vez de mudanças perturbadoras frequentes.

LISTA DAS PRINCIPAIS EMPRESAS CUMENE PERFILADAS

- INEOS(REINO UNIDO.)

- Exxon Mobil Corporation.(NÓS.)

- Concha (Reino Unido)

- BASF (Alemanha)

- SABIC(Arábia Saudita)

- Mitsui Chemicals, Inc.(Japão)

- Sumitomo Química Co., Ltd.(Japão)

- Moeve (Espanha)

- Versalis (Itália)

- China Petroquímica Technology Development Co., Ltd.

- KUMHO P&B QUÍMICOS., INC. (Coréia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2024: A Sumitomo Chemical firmou uma aliança de licenciamento global com a KBR para comercializar sua tecnologia de produção de fenol e acetona à base de cumeno. A mudança está focada na expansão da implantação internacional do seu portfólio de processos e no apoio a futuras adições de capacidade ligadas ao cumeno com maior eficiência e posicionamento de sustentabilidade.

- Dezembro de 2023: A INEOS Phenol lançou a maior instalação integrada de cumeno da Europa em Marl, Alemanha, expandindo a capacidade regional de cumeno e reduzindo a intensidade de carbono através da integração avançada de processos. Prevê-se que isto apoie a produção de fenol e acetona nos mercados a jusante europeus.

- Abril de 2023:A INEOS Phenol concluiu a aquisição da Mitsui Phenols Singapore Ltd, resultando na adição de capacidade de 410 kt para cumeno e aumentando a presença da empresa no mercado asiático.

- Dezembro de 2019: A Sumitomo Chemical fortaleceu sua cadeia de valor asiática de fenol por meio do licenciamento de tecnologia para a produção de fenol e acetona. A medida reforçou a procura regional a longo prazo de cumeno como matéria-prima crítica a montante, apoiando a produção de plásticos e resinas.

COBERTURA DO RELATÓRIO

A análise global do mercado de cumeno fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,0% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (Kiloton) |

|

Segmentação |

Por produto, setor de uso final e região |

|

Por produto |

· Fenol · Acetona · Outros |

|

Por indústria de uso final |

· Plásticos e Polímeros · Automotivo · Construção · Eletrônicos · Bens de Consumo · Outros |

|

Por geografia |

· América do Norte (por produto, indústria de uso final e país) o EUA (por setor de uso final) o Canadá (por indústria de uso final) · Europa (por produto, indústria de uso final e país) o Alemanha (por indústria de uso final) o Reino Unido (por setor de uso final) o França (por indústria de uso final) o Itália (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por produto, indústria de uso final e país) o China (por indústria de uso final) o Japão (por indústria de uso final) o Índia (por setor de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · América Latina (por produto, indústria de uso final e país) o Brasil (por indústria de uso final) o México (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por produto, indústria de uso final e país) o Arábia Saudita (por indústria de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 17,54 mil milhões de dólares em 2025 e deverá atingir 22,85 mil milhões de dólares em 2034.

O mercado deverá apresentar um crescimento constante a um CAGR de 3,0% durante o período de previsão de 2026-2034.

Pela indústria de usuários finais, o segmento de plásticos e polímeros liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A demanda downstream de fenol e acetona é um fator chave que impulsiona a expansão do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco