Tamanho atual do mercado de sensores, análise de participação e indústria, por tipo de sensor (sensores de efeito Hall, sensores de resistor de derivação, transformadores de corrente e outros), por tipo de loop (loop aberto e loop fechado), por tipo de detecção de corrente (sensor de corrente contínua e sensor de corrente indireta), por tipo de saída (AC e DC), por canal de distribuição (on-line e off-line), por aplicação (sistemas automotivos, de energia e energia, automação industrial, eletrônicos de consumo, aeroespacial e defesa, entre outros) e previsão regional, 2026 – 2034

VISÃO GERAL DO MERCADO DE SENSORES ATUAL E PERSPECTIVAS FUTURAS

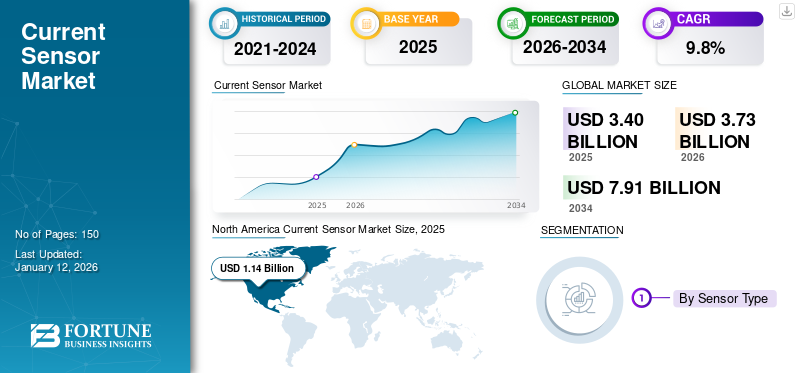

O tamanho atual do mercado global de sensores foi avaliado em US$ 3,40 bilhões em 2025 e deve crescer de US$ 3,73 bilhões em 2026 para US$ 7,91 bilhões até 2034, exibindo um CAGR de 9,8% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 33,4% em 2025.

A indústria de sensores atuais envolve o projeto, produção e venda de dispositivos usados para medir corrente elétrica em diversas aplicações. Inclui uma ampla gama de tecnologias de detecção de corrente, como sensores de efeito Hall, resistores shunt, transformadores de corrente e outros. Esses sensores têm aplicações em indústrias como automotiva, gerenciamento de energia, automação industrial, eletrônicos de consumo, aeroespacial e defesa. Eles são essenciais para monitorar e controlar sistemas de fornecimento de energia, garantindo o uso eficiente de energia, melhorando a segurança e permitindo o monitoramento em tempo real em aplicações como redes elétricas, controle de motores, medidores inteligentes e armazenamento de energia. A crescente demanda por soluções energeticamente eficientes, o aumento dos Veículos Elétricos (EVs) e a expansão das fontes de energia renováveis impulsionarão o mercado. Por exemplo,

- De acordo com a AIE, oMercado de veículos elétricos (EV)alcançou quase 14 milhões de vendas em 2023, representando 18% do total de vendas de automóveis. Este número subiu de apenas 4% em 2020.

A pandemia da COVID-19 inicialmente perturbou o mercado, causando atrasos na cadeia de abastecimento e interrompendo a produção em vários setores. No entanto, o mercado registou uma recuperação à medida que crescia a procura de soluções energeticamente eficientes, monitorização remota e automação, especialmente em setores como cuidados de saúde, veículos elétricos e energias renováveis. Isso acelerou o crescimento do mercado pós-pandemia.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Mudança crescente em direção a tecnologias de detecção não invasivas para impulsionar o crescimento do mercado

As empresas do mercado estão migrando para tecnologias de detecção não invasivas, como sensores de efeito Hall, que estão alimentando significativamente o crescimento do mercado. Por exemplo,

- Em agosto de 2024, a Melexis alcançou a conformidade de segurança Automotive Safety Integrity Level (ASIL) C com sua plataforma de detecção IVT inteligente, apresentando a interface Shunt MLX91231 e efeito Hall MLX91230. Esta solução simplifica a conformidade ISO 26262 ASIL C para funções críticas do veículo, incluindo sistemas de gerenciamento de bateria, fusíveis pirotécnicos inteligentes e sistemas de carregamento de alta tensão.

Esses sensores permitem medição precisa de corrente sem contato elétrico direto com o condutor, oferecendo maior segurança e confiabilidade. Esses sensores detectam o campo magnético gerado pelo fluxo de corrente e o convertem em uma saída proporcional. Assim, podem monitorizar sistemas de alta tensão e alta corrente sem a necessidade de ligações físicas, tornando-os ideais para aplicações em VEs,energia renovávele automação industrial, onde a segurança e a precisão são críticas. Esta tendência é ainda apoiada pela crescente demanda por sensores menores, econômicos e altamente precisos em vários setores. Nos VEs, sensores de efeito Hall são usados para monitorar os ciclos de carga e descarga das baterias, garantindo um gerenciamento eficiente de energia e otimizando a vida útil da bateria. A natureza não invasiva desses sensores reduz os custos de manutenção e aumenta a confiabilidade do sistema, tornando-os cada vez mais atraentes para indústrias focadas em sustentabilidade, eficiência energética e aplicações de redes inteligentes.

Restrições de mercado

Alto custo das tecnologias de sensores e complexidade de integração e calibração para impedir o crescimento do mercado

Sensores avançados, como efeito Hall e fluxgate, oferecem alta precisão e segurança, mas acarretam custos de produção mais elevados, limitando sua acessibilidade para indústrias ou regiões sensíveis a preços. Além disso, a complexidade da integração e calibração pode representar desafios. Sensores avançados geralmente exigem calibração cuidadosa para garantir a precisão, e sua integração em sistemas existentes pode ser demorada e tecnicamente exigente. Isso pode levar ao aumento dos custos de instalação e a prazos de implantação mais longos. Além disso, vários factores ambientais, tais como temperatura e interferência electromagnética, podem necessitar de ajustes adicionais, aumentando a complexidade e o custo globais. Esses fatores podem retardar a adoção do produto em aplicações de menor escala ou conscientes dos custos.

Oportunidades de mercado

Crescente demanda por redes inteligentes e sistemas de gerenciamento de energia para criar oportunidades de mercado significativas

As redes inteligentes exigem monitoramento preciso e em tempo real das correntes elétricas para gerenciar com eficiência a distribuição de energia, detectar falhas e otimizar o fluxo de energia. Os sensores de corrente nesses sistemas fornecem medições precisas de consumo de energia, balanceamento de carga e estabilidade da rede. À medida que mais países e regiões investem na modernização das suas infra-estruturas energéticas para integrar fontes de energia renováveis, estes sensores serão essenciais para garantir a fiabilidade da rede, aumentar a eficiência e facilitar a transição para sistemas energéticos sustentáveis. Os sistemas de gestão de energia, que se concentram na otimização do uso de energia elétrica em indústrias e edifícios comerciais, também dependem fortemente destes sensores. Esses sistemas precisam monitorar continuamente o fluxo de corrente para manutenção preditiva, otimização de desempenho e conservação de energia. A priorização das empresas e dos governos para a eficiência energética está a aumentar a procura destes sensores. Por exemplo,

- A Missão Nacional para Maior Eficiência Energética (NMEEE), parte do NAPCC, visa reduzir 19.598 MW de capacidade, economizando 23 milhões de toneladas de combustível e cortando 98,55 milhões de toneladas de emissões. Este impulso aumentará a demanda por sensores avançados, particularmente em monitoramento de energia, medidores inteligentes e sistemas IoT, alimentando o atual crescimento do mercado de sensores.

TENDÊNCIAS ATUAIS DO MERCADO DE SENSORES

Crescente adoção de veículos elétricos (EVs) para impulsionar o mercado

Esses sensores são essenciais para rastrear o fluxo de eletricidade em componentes, como bateria, motor e circuitos de carga. Esses sensores fornecem dados em tempo real que auxiliam no gerenciamento do desempenho da bateria, garantindo assim ciclos adequados de carga e descarga. Isto otimiza a vida útil da bateria, aumenta a eficiência energética e evita sobrecarga ou subcarga em VEs. A crescente procura de VE, impulsionada por preocupações ambientais e políticas governamentais que promovem o transporte sustentável, está a encorajar as empresas a oferecer sensores de corrente totalmente integrados e programáveis. Por exemplo,

- Em julho de 2024, a Infineon e a Swoboda colaboraram para desenvolver módulos de sensores atuais para aplicações no setor automotivo. Isto acelerou o tempo de colocação no mercado de soluções de veículos híbridos e elétricos, como inversores de tração e sistemas de gerenciamento de bateria.

Estes sensores são cruciais na monitorização dos sistemas de alta tensão dos VE, detectando falhas e prevenindo o sobreaquecimento, garantindo assim a longevidade e a segurança dos sistemas de transmissão eléctricos.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de sensor

A necessidade de medições confiáveis aumenta a adoção de sensores de efeito Hall

Com base no tipo de sensor, o mercado é dividido em sensores de efeito hall, sensores de resistor shunt, transformadores de corrente, entre outros.

O segmento de sensores de efeito Hall domina o mercado global devido à sua natureza sem contato, altamente precisa e durável. Eles fornecem medições confiáveis para uma ampla gama de correntes, tornando-os ideais para diversas aplicações, como veículos elétricos, automação industrial e sistemas de energia renovável. Este segmento detinha 37,66% de participação de mercado em 2026.

Espera-se que o outro segmento, que inclui bobinas Rogowski e sensores fluxgate, registre o maior CAGR devido à capacidade desses sensores de fornecer medições precisas e de alta frequência com tamanho e peso mínimos. À medida que as indústrias avançam para sistemas mais compactos e eficientes, estes sensores estão a tornar-se cada vez mais populares para aplicações avançadas, tais como monitorização da qualidade da energia, gestão da rede e carregamento de veículos eléctricos.

Por análise de tipo de loop

Malha aberta é altamente preferida devido à sua capacidade de medir correntes CA e CC

Com base no tipo de loop, o mercado é categorizado em circuito aberto e circuito fechado.

O segmento de malha aberta detém a maior participação de mercado devido ao seu design mais simples, economia e capacidade de medir correntes CA e CC com precisão, sem a necessidade de sistemas de feedback complexos. Sua confiabilidade e facilidade de integração em diversas aplicações, como controle de motores e monitoramento de potência, contribuem ainda mais para sua ampla adoção. O segmento deverá atingir 53,96% de participação de mercado em 2026, apresentando um CAGR de 9,32% no período de previsão (2025-2032). Por exemplo,

- Em maio de 2024, a LEM lançou uma nova geração de sensores de corrente integrais sem núcleo, de circuito aberto e ecológicos, projetados para apoiar energia renovável e eletrificação global. Esses sensores oferecem medições precisas em barramentos grandes com largura de banda de 1 MHz para aplicações de alta frequência. Eles são mais econômicos e 80% mais leves que os transdutores de corrente tradicionais da mesma faixa.

Espera-se que o segmento de sensores de corrente de circuito fechado registre o maior CAGR devido à sua precisão superior, estabilidade e capacidade de fornecer medições de corrente precisas com erro mínimo, mesmo em aplicações de alta potência. À medida que aumenta a demanda por sensores mais confiáveis e de alto desempenho em áreas como veículos elétricos, energia renovável e automação industrial, os sistemas de circuito fechado oferecem melhor desempenho para essas aplicações avançadas.

Por tipo de detecção atual

A detecção de corrente contínua leva devido aos seus requisitos de alta precisão e eficiência

Com base no tipo de detecção atual, o mercado é segmentado em detecção de corrente contínua e detecção de corrente indireta.

O segmento de detecção de corrente contínua detém a maior participação de mercado devido ao uso generalizado de energia DC em aplicações, incluindo EVs,bateriasistemas e armazenamento de energia renovável. A detecção DC oferece alta precisão e eficiência no monitoramento da carga e descarga de baterias, o que é crucial para otimizar o gerenciamento de energia nesses setores em crescimento. Este segmento deverá ganhar 65,03% de participação de mercado em 2026, registrando um CAGR considerável de 9,60% durante o período de previsão (2025-2032).

Espera-se que o segmento de detecção de corrente indireta registre o maior CAGR devido à sua capacidade de medir corrente sem contato elétrico direto, aumentando assim a segurança e reduzindo o desgaste dos componentes. Esse recurso o torna ideal para aplicações em veículos elétricos, automação industrial e sistemas de distribuição de energia, onde o monitoramento de corrente não invasivo e de alta precisão está aumentando em demanda.

Por análise de tipo de saída

A dominância do tipo de saída CA é liderada por seu uso generalizado em diversas aplicações

Com base no tipo de saída, o mercado é dividido em AC e DC.

O segmento AC detém a maior participação de mercado devido ao uso generalizado de Corrente Alternada (AC) em aplicações residenciais, comerciais e industriais. Como a maioria das redes elétricas, aparelhos elétricos e máquinas industriais dependem de CA, a demanda por sensores CA precisos e eficientes permanece alta para gerenciamento de energia, distribuição de energia e sistemas de monitoramento. Espera-se que este segmento detenha 55,29% da participação de mercado em 2026, documentando um CAGR significativo de 9,39% durante o período de previsão (2025-2032).

Espera-se que o segmento DC registre o maior CAGR devido à crescente adoção de VEs, sistemas de energia renovável (como solar e eólica) e soluções de armazenamento de baterias. A expansão destes setores exigirá medições precisas de CC para otimizar a eficiência e o desempenho energético, impulsionando a demanda por sensores CC avançados.

Por análise de canal de distribuição

Canais on-line detêm participação importante, impulsionados pela tendência crescente do comércio eletrônico

Com base no canal de distribuição, o mercado é dividido em online e offline.

O segmento online detém a maior participação de mercado devido à tendência crescente do e-commerce, oferecendo aos clientes uma gama mais ampla de produtos, preços competitivos e a conveniência do envio direto. Além disso, as plataformas online fornecem acesso fácil a análises de produtos, especificações técnicas e suporte, o que torna mais fácil para empresas e consumidores tomarem decisões de compra informadas. Este segmento deverá capturar 64% da participação de mercado em 2025, registrando um CAGR de 10,53% durante o período de previsão (2025-2032).

O segmento offline detém uma menor participação de mercado devido aos custos operacionais mais elevados e ao alcance limitado das lojas físicas em comparação com as plataformas online. A crescente dependência do comércio eletrónico para conveniência, transparência de preços e acesso mais rápido a fornecedores globais incentivou os clientes a preferir canais online em vez de pontos de venda tradicionais.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Crescente demanda por soluções EVs e ADAS para alimentar o uso de produtos em aplicações automotivas

Por aplicação, o mercado é categorizado em sistemas automotivos, de energia e potência, automação industrial, eletrônicos de consumo, aeroespacial e defesa, entre outros.

O segmento automotivo detém a maior participação de mercado devido à crescente demanda por EVs, sistemas de gerenciamento de baterias eSistemas Avançados de Assistência ao Motorista (ADAS).Os sensores atuais são cruciais para monitorizar e otimizar a utilização de energia, melhorar a eficiência energética e garantir a segurança nestes veículos cada vez mais eletrificados e automatizados. O segmento deverá deter 32% da participação de mercado em 2025, exibindo um CAGR substancial de 8,72% durante o período de previsão (2025-2032).

Espera-se que o segmento de energia e sistemas de energia registre o maior CAGR devido à crescente demanda por fontes de energia renováveis, redes inteligentes e soluções eficientes de gestão de energia. A detecção precisa da corrente é essencial para otimizar a distribuição de energia, monitorar a estabilidade da rede e melhorar o desempenho dos sistemas de energia renovável, como a energia solar e a eólica.

PERSPECTIVAS REGIONAIS DO MERCADO DE SENSORES ATUAIS

Geograficamente, o mercado é estudado na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Current Sensor Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi responsável por US$ 1,14 bilhão em 2025, representando 33,40% da indústria global, e deverá atingir US$ 1,24 bilhão em 2026. A América do Norte representa a maior parte do mercado devido à sua infraestrutura industrial avançada, alta adoção de EVs e forte presença de empresas de tecnologia. O foco crescente da região em energias renováveis, redes inteligentes e sistemas energeticamente eficientes impulsionará ainda mais a procura de medições precisas de corrente. Além disso, os setores automotivo, de saúde e de manufatura bem estabelecidos da América do Norte contribuirão significativamente para a expansão do mercado.

Os EUA detêm a maior participação no mercado norte-americano devido à sua forte presença em indústrias, como automotiva,eletrônicos de consumoe automação industrial. O país beneficia de um desenvolvimento tecnológico avançado, de um investimento significativo em I&D e de uma grande procura de soluções energeticamente eficientes. Além disso, o país possui uma infraestrutura bem estabelecida e uma base industrial robusta, o que impulsionará a adoção de tecnologias de sensores. Espera-se que o mercado dos EUA seja avaliado em US$ 0,72 bilhão em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou US$ 0,68 bilhão, respondendo por 20,07% do mercado mundial, e deverá crescer para US$ 0,76 bilhão em 2026. Espera-se que o mercado da Ásia-Pacífico registre o maior CAGR devido à rápida industrialização, urbanização e à crescente adoção de VEs, principalmente na China e na Índia. Prevê-se que o mercado chinês detenha 0,22 mil milhões de dólares em 2026. A forte base industrial da região e as iniciativas governamentais para promover as energias renováveis e as tecnologias de redes inteligentes irão alimentar ainda mais a procura de soluções eficientes de detecção de corrente. Além disso, prevê-se que o foco crescente na gestão de energia e no desenvolvimento de infraestrutura em toda a região alimente a atual participação de mercado de sensores na região. Prevê-se que o mercado indiano detenha 0,15 mil milhões de dólares em 2026, enquanto o Japão deverá ser avaliado em 0,18 mil milhões de dólares no mesmo ano.

Europa

A Europa registou um tamanho de mercado de 0,97 mil milhões de dólares em 2025, capturando 28,62% da quota de mercado global, e deverá atingir 1,07 mil milhões de dólares em 2026. A Europa detém a segunda maior quota de mercado devido à sua forte ênfase em VEs, adoção de energias renováveis e tecnologias de redes inteligentes. O mercado do Reino Unido continua a crescer, prevendo-se que atinja um valor de mercado de 0,26 mil milhões de dólares em 2026. O compromisso da região com a redução das emissões de carbono e a transição para soluções energéticas sustentáveis impulsionará a procura de sensores avançados. Além disso, os seus robustos sectores automóvel e industrial e os incentivos governamentais significativos para tecnologias verdes estão a impulsionar o crescimento do mercado. Prevê-se que a Alemanha atinja 0,22 mil milhões de dólares em 2026, enquanto a França deverá deter 0,18 mil milhões de dólares em 2025.

Oriente Médio e África (MEA) e América do Sul

O Médio Oriente e África contribuíram com 7,08% para o mercado global em 2025, com uma avaliação de 0,24 mil milhões de dólares, e deverá atingir 0,27 mil milhões de dólares em 2026. Devido ao aumento dos investimentos em energias renováveis, desenvolvimento de redes inteligentes e projetos de eletrificação. A expansão das suas fontes de energia nos seus sectores industriais e a procura de soluções avançadas de detecção de corrente na gestão e distribuição de energia estão a aumentar. Além disso, espera-se que a América do Sul cresça a uma taxa média no mercado devido à industrialização constante e à adoção gradual de energias renováveis e VEs. Os desafios económicos e o desenvolvimento mais lento das infra-estruturas podem limitar o crescimento do mercado regional, mas os investimentos em redes inteligentes e em energia sustentável permitirão a sua expansão constante. O mercado do GCC deverá situar-se em 0,08 mil milhões de dólares em 2025.

América latina

O mercado da América Latina foi avaliado em 0,37 mil milhões de dólares em 2025, capturando 10,77% da receita global, e estima-se que atinja 0,4 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes para lançar novos produtos para fortalecer o posicionamento no mercado

Muitos players líderes estão lançando novos portfólios de produtos para melhorar seu posicionamento no mercado, aproveitando os avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. As empresas do mercado estão priorizando o aprimoramento do portfólio e colaborações, aquisições e parcerias estratégicas para fortalecer suas ofertas de produtos. Esses lançamentos de produtos estratégicos irão ajudá-los a manter e aumentar a sua participação num mercado em rápida evolução.

LISTA DE EMPRESAS DE SENSORES ATUAIS PERFILADAS:

- Honeywell Internacional, Inc.(NÓS.)

- Texas instrumentos incorporados(NÓS.)

- Infineon Technologies AG(Alemanha)

- Dispositivos analógicos. Inc. (EUA)

- Sensitec GmbH(Alemanha)

- LEM Holdings SA (Suíça)

- Vishay Intertecnologia Inc.(NÓS.)

- Omron Corporation (Japão)

- (EUA)

- Schneider Electric (França)

- Allegro MicroSystems, Inc.

- Asahi Kasei Microdevices Corporation (Japão)

- Corporação CTS (EUA)

- KOHSHIN ELECTRIC CORPORATION (Japão)

- Melexis (Bélgica)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

Em setembro de 2024,A Allegro Microsystems lançou dois sensores XtremeSense TMR, o CT456 e o CT455, projetados para agilizar projetos de alta densidade de potência e, ao mesmo tempo, reduzir espaço e custos. Esses sensores de alta largura de banda e baixo ruído permitem medições precisas de corrente para aplicações em data centers e motores automotivos.

Em julho de 2024,A Molex lançou sensores de corrente Percept para atender à crescente necessidade de detecção precisa de corrente em barramentos nos setores automotivo e industrial. Esses sensores são menores, mais leves e mais fáceis de instalar e integrar.

Em julho de 2024,A Allegro MicroSystems revelou o sensor de corrente ACS37220 e anunciou o ACS37041, o menor sensor de corrente magnética com chumbo do setor. Essas soluções melhoram a confiabilidade, a eficiência e a proteção do sistema, oferecendo uma alternativa mais compacta e econômica aos resistores shunt discretos e aos sensores baseados em amplificadores operacionais.

Em junho de 2024,A Yokogawa Test & Measurement lançou o sensor de corrente de núcleo dividido AC/DC CT1000S, projetado para aplicações de alta corrente e ampla largura de banda em setores como energia renovável, automotivo, construção naval e ferrovias. Este sensor oferece medições precisas com um design de pinça, alta rejeição de modo comum e melhor desempenho de frequência de até 10kHz e além.

Em fevereiro de 2024,A Asahi Kasei Microdevices lançou os sensores de corrente da série CZ39 para aplicações automotivas, apresentando resposta de alta velocidade, baixa geração de calor e imunidade a ruído. Eles suportam a miniaturização de carregadores integrados e conversores DC/DC e são adequados para fusíveis eletrônicos.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

Os investimentos na atualização da tecnologia de sensores irão alimentar a procura destes sensores, melhorando o seu desempenho, precisão e eficiência energética. Inovações, como maior sensibilidade, miniaturização e melhor integração com sistemas inteligentes, atenderão às crescentes demandas em setores como automotivo, saúde e automação industrial. Esses avanços permitem que os sensores apoiem aplicações em veículos elétricos, energia renovável e dispositivos IoT, impulsionando a expansão do mercado. Além disso, o surgimento de tecnologias avançadas melhorará a oferta de produtos e promoverá o crescimento do mercado. Por exemplo,

- Em abril de 2022, a ABB investiu US$ 1,1 milhão em uma linha de produção de sensores em sua instalação de Brno, na República Tcheca, a maior instalação desse tipo no mundo. A expansão duplicará a produção de sensores de média tensão, visando 100 mil unidades por ano até 2026.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se nos principais aspectos, como empresas líderes, tipos de produtos e aplicações de produtos líderes. Além disso, oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

|

Período de estudo |

2021-2034 |

|

|

Ano base |

2025 |

|

|

Ano estimado |

2026 |

|

|

Período de previsão |

2026-2034 |

|

|

Período Histórico |

2021-2024 |

|

|

Unidade |

Valor (US$ bilhões) |

|

|

Taxa de crescimento |

CAGR de 9,8% de 2026 a 2034 |

|

|

Segmentação |

Por tipo de sensor

Por tipo de loop

Por tipo de detecção atual

Por tipo de saída

Por canal de distribuição

Por aplicativo

Por região

|

|

|

Empresas perfiladas no relatório |

|

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 6,95 bilhões até 2034.

Em 2026, o tamanho do mercado era de US$ 4,61 bilhões.

O mercado deverá registrar um CAGR de 9,8% durante o período de previsão.

O segmento automotivo lidera o mercado.

A crescente adoção de EVs está impulsionando o crescimento do mercado.

Honeywell International Inc., Texas Instruments Incorporated, Infineon Technologies AG e Analog Devices Inc. são os principais players do mercado.

A América do Norte dominou o mercado global com uma participação de 33,4% em 2025.

Espera-se que a Ásia-Pacífico registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco