Tamanho do mercado de disjuntores DC, análise de participação e indústria, por tipo (híbrido e estado sólido), por isolamento (vácuo e gás), por tensão (baixa, média e alta), por usuário final (transmissão e distribuição, comercial e industrial, renováveis e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

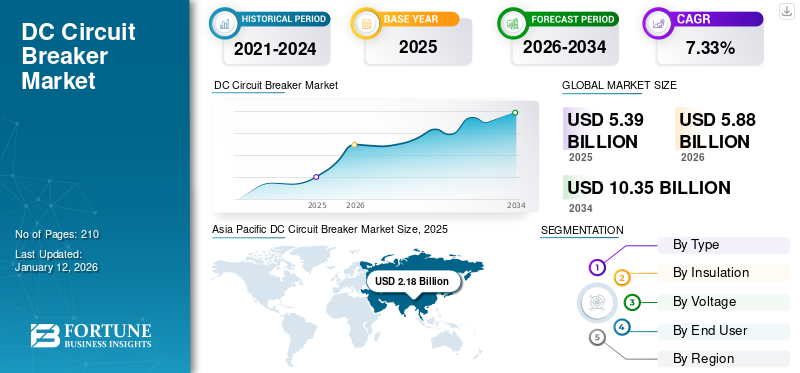

O tamanho global do mercado de disjuntores DC foi avaliado em US$ 5,39 bilhões em 2025. Prevê-se que cresça de US$ 5,88 bilhões em 2026 para US$ 10,35 bilhões até 2034, exibindo um CAGR de 7,33% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 40,46% em 2025.

Um disjuntor CC é um dispositivo de proteção projetado para interromper o fluxo de corrente contínua (CC) em um circuito elétrico quando ocorre uma condição anormal, como sobrecarga ou curto-circuito. Sua principal função é evitar danos ao equipamento e reduzir o risco de incêndio ou ferimentos, desligando rapidamente a energia quando falhas são detectadas. Ao contrário do ACdisjuntores, os disjuntores CC devem gerenciar um fluxo constante e unidirecional de eletricidade, tornando mais difícil a extinção do arco formado ao interromper a corrente. O mercado de disjuntores CC está experimentando um crescimento significativo, impulsionado principalmente pela crescente adoção de fontes de energia renováveis e pela modernização das redes elétricas. Especificamente, a demanda por disjuntores CC está aumentando devido à necessidade de soluções de proteção CC confiáveis e eficientes nessas áreas.

A ABB é amplamente reconhecida como uma das empresas líderes na indústria de disjuntores CC. A empresa tem feito esforços significativos para avançar nas tecnologias de proteção DC, especialmente à medida que a demanda por aplicações DC cresce em setores como energia renovável, transporte elétrico e data centers. A ABB investiu pesadamente no desenvolvimento de disjuntores capazes de lidar com os desafios únicos da corrente contínua, como manter a estabilidade do arco e garantir uma interrupção rápida e confiável.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescente implantação de energias renováveis para impulsionar a demanda por disjuntores CC

A crescente implantação de energias renováveis está a aumentar significativamente a procura de disjuntores CC. Os sistemas de energia solar, em particular, geram eletricidade na forma de corrente contínua (CC), que deve ser gerenciada com segurança antes de ser armazenada ou convertida para uso. À medida que os parques solares, as turbinas eólicas e os sistemas híbridos renováveis se expandem em todo o mundo, a necessidade de uma proteção eficaz de CC tornou-se crítica. De acordo com o relatório Renováveis 2023 da AIE, a capacidade global de energia renovável cresceu 50%, atingindo quase 510 gigawatts. A energia solar fotovoltaica liderou a expansão, representando cerca de três quartos das novas instalações. A China observou o crescimento mais dramático, acrescentando tanta capacidade solar como o mundo inteiro fez em 2022, juntamente com um aumento de 66% nas adições de energia eólica. A Europa, os EUA e o Brasil também alcançaram um crescimento recorde na implantação de energias renováveis. Os disjuntores CC desempenham um papel vital no isolamento de falhas, na proteção de equipamentos sensíveis e na garantia da estabilidade das operações de energia renovável. Além disso, à medida que mais fontes de energia renováveis são integradas diretamente nas microrredes CC ebateriasistemas de armazenamento, a necessidade de disjuntores CC avançados e confiáveis está aumentando. Espera-se que esta tendência continue à medida que os países e as indústrias pressionam por soluções energéticas mais limpas e sustentáveis.

Desenvolvimento em Automação Industrial e Ferrovias para Liderar o Crescimento do Mercado

Em ambientes industriais, muitos processos automatizados dependem de equipamentos alimentados por CC para controle de precisão, eficiência energética e integração com fontes de energia renováveis. A proteção CC confiável é fundamental para garantir a operação segura de robótica, transportadores e máquinas automatizadas. Da mesma forma, na indústria ferroviária, especialmente em trens elétricos e sistemas de metrô, a energia CC é comumente usada para tração e sistemas auxiliares. Os disjuntores CC são essenciais nessas aplicações para proteger contra sobrecargas e curtos-circuitos, manter a confiabilidade do sistema e garantir a segurança dos passageiros e do operador. De acordo com os últimos números do metrô mundial da UITP (União Internacional de Transportes Públicos), entre 2018 e 2020, 14 novas cidades lançaram sistemas de metrô, elevando o total global para 193 cidades. Durante este período, a infra-estrutura metropolitana em todo o mundo expandiu-se em quase 25%, com a Ásia-Pacífico contribuindo com 21% do crescimento e a China continental sozinha respondendo por 17%. À medida que as tecnologias de automação e o transporte ferroviário continuam a expandir-se e a modernizar-se, a necessidade de soluções avançadas de proteção DC cresce juntamente com elas.

RESTRIÇÕES DE MERCADO

Tamanho complexo e alto custo para restringir o crescimento do mercado

Um dos maiores desafios dos disjuntores CC é a interrupção de um arco elétrico que se forma ao interromper um circuito. Nos sistemas CA, a corrente passa naturalmente por zero em intervalos regulares, o que ajuda a extinguir facilmente o arco. No entanto, em sistemas DC, a corrente flui continuamente em uma direção sem qualquer cruzamento por zero, tornando muito mais difícil quebrar o arco uma vez formado. Esta corrente contínua sustenta o arco por mais tempo, aumentando o risco de danos ao equipamento, incêndio ou falha do sistema se não for gerenciada adequadamente. Para resolver isso, os disjuntores CC geralmente exigem técnicas complexas de gerenciamento de arco, como campos magnéticos para empurrar o arco para calhas de arco ou tecnologias híbridas que combinam componentes mecânicos e eletrônicos. O desenvolvimento de soluções confiáveis de interrupção de arco é essencial para garantir a operação segura e eficaz dos sistemas de energia CC.

OPORTUNIDADES DE MERCADO

Aumentando o foco em redes inteligentes para oferecer oportunidades lucrativas para o mercado

As redes centralizadas tradicionais estão gradualmente evoluindo para redes mais flexíveis e inteligentes que integram uma combinação de fontes de corrente alternada (CA) e corrente contínua (CC). Países em todo o mundo estão a fazer numerosos investimentos na modernização e digitalização de redes inteligentes para alcançar a máxima eficiência. Por exemplo, no final de 2022, a Comissão Europeia introduziu o plano de ação “Digitalização do Sistema Energético”. Até 2030, espera-se que sejam investidos cerca de 633 mil milhões de dólares na rede eléctrica da Europa, sendo cerca de 184 mil milhões de dólares dedicados aos esforços de digitalização, incluindo contadores inteligentes, gestão automatizada da rede e ferramentas digitais para operações no terreno. Esta mudança é impulsionada pela necessidade de gerir eficientemente diversos insumos energéticos, incluindo painéis solares, turbinas eólicas, sistemas de armazenamento de energia de baterias e carregadores de veículos elétricos, um número considerável dos quais funciona com energia CC. Os sistemas descentralizados, como microrredes e nanorredes, dependem frequentemente fortemente da distribuição CC para minimizar as perdas de conversão e melhorar a eficiência energética global. Como resultado, há uma necessidade crescente de dispositivos de proteção CC altamente confiáveis e de ação rápida, que possam lidar com uma ampla gama de tensões e níveis de corrente. À medida que a adoção de tecnologias de redes inteligentes acelera em todo o mundo, o papel das soluções de proteção DC torna-se ainda mais crítico para a construção de redes de energia resilientes, eficientes e sustentáveis.

DESAFIOS DO MERCADO

Concorrência de tecnologias de proteção alternativas para restringir o crescimento do mercado

O mercado enfrenta a concorrência de tecnologias de proteção alternativas, como sistemas baseados em fusíveis e mecanismos de relé avançados. Em algumas aplicações, particularmente em sistemas de energia solar, os sistemas baseados em fusíveis são considerados uma alternativa viável aos disjuntores CC devido ao seu menor custo e design mais simples. Tecnologias avançadas de relés oferecem recursos de proteção aprimorados e podem ser uma alternativa competitiva aos disjuntores tradicionais em determinados cenários.

TENDÊNCIAS DE MERCADO DE DISJUNTORES DC

Aumento da demanda por veículos elétricos (EVs) para acelerar o crescimento do mercado

O rápido crescimento dos Veículos Elétricos (EVs) está desempenhando um papel importante no aumento da necessidade de disjuntores CC. De acordo com o Global EV Outlook 2023, quase 14 milhões de carros elétricos foram vendidos globalmente, marcando um aumento de 35% em relação a 2022 e elevando o número total em circulação para 40 milhões. Cerca de 95% destas vendas ocorreram na China, na Europa e nos EUA. Os veículos eléctricos representaram cerca de 18% de todas as vendas de automóveis, acima dos 14% em 2022 e de apenas 2% em 2018. Os veículos eléctricos a bateria representaram 70% da frota global de automóveis eléctricos, destacando o crescimento forte e constante do mercado de VE. Os VE funcionam principalmente em corrente contínua e tanto a sua infraestrutura de carregamento, especialmente as estações de carregamento rápido, como os sistemas de armazenamento de energia requerem uma proteção CC fiável. À medida que mais carregadores rápidos CC de alta potência são implantados para apoiar o mercado de veículos elétricos em expansão, a demanda por disjuntores que possam interromper com segurança altas correntes CC está aumentando. Além disso, as fábricas de veículos elétricos e as instalações de produção de baterias, que utilizam sistemas CC em grande escala, também dependem de disjuntores CC avançados para manter operações seguras e eficientes. À medida que a mudança global em direção à mobilidade elétrica se acelera, a necessidade de soluções especializadas de proteção CC continuará a crescer.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA COVID-19

A pandemia COVID-19 teve um impacto notável no crescimento do mercado de disjuntores DC. Durante 2020 e 2021, as interrupções nas cadeias de abastecimento globais causaram atrasos na produção e entrega de componentes críticos necessários para a fabricação de disjuntores CC. Os bloqueios, a escassez de mão de obra e as restrições de transporte atrasaram ainda mais os cronogramas dos projetos, especialmente em setores comoenergia renovável, veículos elétricos e desenvolvimento de infraestrutura, onde os disjuntores CC são essenciais. Muitas novas instalações e atualizações foram adiadas ou canceladas, reduzindo a procura a curto prazo. No entanto, a pandemia também destacou a importância de sistemas energéticos resilientes e flexíveis, conduzindo a uma maior ênfase a longo prazo nos investimentos em redes inteligentes, energias renováveis e mobilidade eléctrica. À medida que os mercados recuperam, tudo isto impulsiona um crescimento renovado das tecnologias de proteção DC.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Custo mais baixo e desempenho ideal levam ao crescimento do segmento híbrido

O mercado é segmentado por tipo em disjuntores híbridos e de estado sólidocontribuindo com 59,57% globalmente em 2026. Os disjuntores híbridos atualmente detêm uma participação maior em comparação aos disjuntores de estado sólido. Os disjuntores híbridos, que combinam comutação mecânica com eletrônica de potência, são amplamente preferidos porque oferecem um equilíbrio entre confiabilidade, custo e desempenho. Eles são cada vez mais usados em aplicações como redes de energia renovável, veículos elétricos e redes industriais de corrente contínua, onde a comutação rápida e o gerenciamento de arco são essenciais, mas soluções totalmente eletrônicas ainda são extremamente caras para implantação generalizada.

Os disjuntores CC de estado sólido, que dependem inteiramente de componentes semicondutores para comutação, estão ganhando atenção devido aos seus tempos de resposta ultrarrápidos, alta confiabilidade e capacidade de controle preciso. No entanto, os disjuntores de estado sólido são geralmente mais caros. Podem introduzir perdas de energia mais elevadas, limitando a sua adoção atual principalmente a aplicações especializadas ou de ponta, como centros de dados, sistemas militares e segmentos críticos da rede, onde o desempenho supera as considerações de custo.

Por Isolamento

Maior crescimento nas linhas de rede de transmissão e distribuição de média tensão para impulsionar o crescimento do mercado do segmento de vácuo

Com base no isolamento, o mercado é dividido em vácuo e gáscom participação de 77,27% em 2026. Os disjuntores a vácuo detêm atualmente uma participação de mercado maior em comparação aos disjuntores isolados a gás. Os disjuntores a vácuo são amplamente adotados devido à sua confiabilidade comprovada, tamanho compacto, baixos requisitos de manutenção e alta eficiência na interrupção de arcos CC. Eles são especialmente preferidos em aplicações de média tensão, como ferrovias, redes de energia renovável e sistemas de energia industriais, onde a relação custo-benefício e a simplicidade operacional são importantes.

Disjuntores CC isolados a gás, normalmente usando SF₆ ou outros gases isolantes, são preferidos em aplicações especializadas e de alta tensão. Os disjuntores a gás oferecem excelentes capacidades de isolamento e extinção de arco, tornando-os ideais para projetos de transmissão CC de grande escala (incluindo sistemas HVDC) onde as restrições de espaço e a confiabilidade do sistema são críticas. No entanto, as preocupações sobre o impacto ambiental do SF₆, juntamente com custos mais elevados e requisitos de manutenção mais complexos, limitaram a sua adoção mais ampla em comparação com as tecnologias de vácuo.

Por Tensão

Os disjuntores de média tensão dominam devido à versatilidade e economia

O mercado é segmentado por tensão em baixa, média e alta. Os disjuntores de média tensão detêm o maior mercado de disjuntores CCcontribuindo com 48,33% globalmente em 2026. Eles são amplamente utilizados em projetos de energia renovável, ferrovias, aplicações industriais e infraestruturas de carregamento de veículos elétricos, onde os níveis de tensão normalmente variam entre 1 kV e 50 kV. Sua versatilidade, economia e demanda crescente de setores como fazendas solares e sistemas de armazenamento de energia de bateria (BESS) tornam os disjuntores CC de média tensão a categoria dominante.

Os disjuntores CC de baixa tensão, normalmente operando abaixo de 1 kV, também representam uma parcela significativa do mercado. Eles são muito usados em instalações solares residenciais, redes CC de baixa tensão,centros de dadose veículos elétricos. A rápida expansão dos VE e dos sistemas energéticos descentralizados está a reforçar ainda mais a procura neste segmento. No entanto, devido ao seu menor custo unitário individual e menor escala de aplicação, seu valor global de mercado é menor em comparação com a média tensão.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de transmissão e distribuição dominará o crescimento do mercado

O mercado é segmentado por usuário final em transmissão e distribuição, comercial e industrial, energias renováveis, entre outros. Transmissão e distribuição detêm a maior participaçãode 43,40% em 2026. Os sistemas T&D exigem equipamentos de proteção CC altamente confiáveis para garantir a estabilidade e eficiência das crescentes redes CC de alta tensão (HVDC), redes de transmissão e distribuição de energia de longa distância e esforços de modernização da rede. À medida que os países investem fortemente na modernização de infraestruturas de rede envelhecidas e na construção de sistemas energéticos mais resilientes e flexíveis, a procura de disjuntores CC neste setor continua forte.

As energias renováveis, especialmente a energia solar fotovoltaica e a eólica, são um segmento de rápido crescimento para disjuntores CC. A rápida implantação de projetos de energia renovável, especialmente parques solares e instalações híbridas renováveis com armazenamento de baterias, exige soluções avançadas de proteção DC. Como as energias renováveis envolvem frequentemente geração descentralizada e cargas variáveis, os disjuntores CC desempenham um papel fundamental para garantir a segurança, a estabilidade da rede e a flexibilidade do sistema.

PERSPECTIVAS REGIONAIS DO MERCADO DE DISJUNTORES DC

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific DC Circuit Breaker Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Iniciativas de urbanização e energia limpa para promover o crescimento do mercado

A região Ásia-Pacífico capturou 40,46% do mercado global em 2025, gerando US$ 2,18 bilhões em receitas, e deve atingir US$ 2,39 bilhões em 2026. O mercado de disjuntores CC da Ásia-Pacífico detém a maior participação devido a um foco crescente em energia renovável, transporte elétrico e projetos de transmissão HVDC, particularmente na China, Índia, Japão e Coreia do Sul. Em julho de 2024, o Hartek Group, uma empresa líder em EPC, garantiu dois grandes projetos de transmissão de 765kV da Power Grid Corporation of India Ltd. (PGCIL) em Indore e Kurnool. Estes projectos visam fortalecer a rede nacional da Índia, melhorando a fiabilidade e aumentando a capacidade de transmissão em regiões com deficiência energética. Apoiando a crescente geração de energia do país até 2030, o Grupo Hartek planeja concluir os projetos dentro de 14 a 20 meses, com base nas necessidades de cada projeto. Além disso, a rápida industrialização, a urbanização e as iniciativas de energia limpa lideradas pelo governo continuam a impulsionar a procura de dispositivos de protecção CC de baixa e alta tensão em toda a região.

China

Urbanização rápida e projetos de energia renovável apoiados pelo governo para abastecer o mercado

A China é um dos mercados mais dominantes para disjuntores CC, impulsionado principalmente pela expansão agressiva do país em energia renovável, veículos elétricos (EVs) e aplicações industriais em grande escala. De acordo com a Agência Internacional de Energia, o número de novos registos de carros eléctricos na China atingiu 8,1 milhões em 2023, aumentando 35% em relação a 2022. O forte investimento do país em projectos de energia solar e eólica, juntamente com a crescente adopção de redes DC para distribuição de energia urbana, impulsionou significativamente a procura interna de disjuntores DC.

América do Norte

Investimento na modernização da infraestrutura de rede para expandir o mercado

A América do Norte contribuiu com aproximadamente US$ 1,15 bilhão para o mercado global em 2025, representando 21,39% de participação, e deverá atingir US$ 1,25 bilhão em 2026. A América do Norte também detém uma participação significativa do mercado, apoiada pelo crescimento em projetos renováveis em escala de utilidade, investimentos na modernização da infraestrutura da rede e pela rápida adoção de veículos elétricos. O Canadá instalou 314 MW de nova capacidade solar em 2024, aumentando sua capacidade fotovoltaica (PV) cumulativa total para mais de 5 GW, de acordo com a Associação Canadense de Energia Renovável. Além disso, a energia solar em escala de serviço público continua a dominar o mercado, com 217 grandes projetos de energia solar gerando energia em todo o país, conforme registrado em janeiro de 2025. Os EUA e o Canadá estão liderando os investimentos em sistemas de transmissão CC de alta tensão e em microrredes CC comerciais localizadas, gerando uma necessidade contínua de soluções confiáveis de proteção CC.

NÓS.

Expansão de fazendas de energia solar e infraestrutura de carregamento de veículos elétricos para impulsionar o mercado dos EUA

Os EUA ocupam uma posição notável no mercado de disjuntores CC devido aos mais elevados padrões tecnológicos e aplicações especializadas. Os principais factores que lideram o aumento do disjuntor DC são a expansão de parques solares em escala de utilidade pública, a integração do armazenamento de energia, a infra-estrutura de carregamento de veículos eléctricos e os sectores aeroespacial e de defesa. De acordo com a Agência Internacional de Energia (AIE), nos EUA, aproximadamente 14,1 gigawatts-hora (GWh) de capacidade de armazenamento de energia, equivalente a cerca de 4,3 gigawatts, foram instalados na rede elétrica durante o primeiro e segundo trimestres de 2024. Isto marca a maior implantação de capacidade de armazenamento de energia no primeiro semestre da história dos EUA.

Europa

Aumento das metas de energia limpa para reduzir as emissões de carbono para impulsionar a demanda de produtos

Em 2025, o mercado europeu situou-se em 1,04 mil milhões de dólares, representando 19,37% da procura global, e deverá crescer para 1,14 mil milhões de dólares em 2026. O crescimento do mercado europeu de disjuntores DC é alimentado por metas agressivas de energia renovável, expansão de redes inteligentes e forte ênfase em políticas de transição energética. O plano REPowerEU da Comissão Europeia visa reduzir rapidamente a dependência da UE dos combustíveis fósseis russos. As principais medidas incluem aumentar a meta de energia renovável para 2030 para 45% e acelerar a implantação da energia solar, com metas de adicionar mais de 320 GW de nova capacidade solar até 2025 e quase 600 GW até 2030. Países como Alemanha, Reino Unido e França estão implantando sistemas DC em energia eólica offshore, infraestrutura de carregamento de veículos elétricos e redes de energia descentralizadas, fortalecendo a demanda da Europa por disjuntores CC avançados. 0,14 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,25 mil milhões de dólares até 2026.

América latina

Aumentar a participação de energia renovável no mix energético para impulsionar o crescimento do mercado

A América Latina registrou um tamanho de mercado de US$ 0,43 bilhão em 2025, capturando 8,06% da participação de mercado global, e deverá atingir US$ 0,47 bilhão em 2026. O mercado latino-americano de disjuntores DC está crescendo consideravelmente, principalmente devido à expansão de projetos solares e eólicos no Brasil, Chile e México. À medida que a adoção de energias renováveis aumenta e os programas de acesso à energia avançam, espera-se que a necessidade de disjuntores CC eficientes na região aumente de forma constante. Por exemplo, em 2023, os combustíveis fósseis representaram apenas 9% da eletricidade do Brasil, com emissões per capita bem abaixo da média global. O país teve a segunda menor intensidade de carbono na geração de energia entre as nações do G20. Devido à forte produção hídrica, eólica e solar, o Brasil superou sua meta de 84% de eletricidade renovável, bem antes da meta para 2030.

Oriente Médio e África

Aumento da capacidade de energia renovável e eletrificação para impactar positivamente o mercado

Em 2025, o Médio Oriente e África geraram 0,58 mil milhões de dólares, contribuindo com 10,73% para a receita do mercado global, e prevê-se que cresçam para 0,62 mil milhões de dólares em 2026. O mercado de disjuntores CC do Médio Oriente e África está a crescer devido ao impulso para a energia solar, e grandes investimentos na modernização da rede e eletrificação de áreas remotas estão gradualmente a criar novas oportunidades para a implantação de disjuntores CC. Por exemplo, os EAU aumentaram a sua capacidade de energia renovável em 70% em 2023, representando 27,83% do seu cabaz energético. Projectos importantes, como o Parque Solar Mohammed bin Rashid Al Maktoum de 1,8 GW e os esforços de captura de carbono do ADNOC estão a impulsionar o progresso em direcção aos objectivos energéticos dos EAU para 2050. Os investimentos em energia limpa ultrapassaram os 12 mil milhões de dólares, com o país a atingir 32% de energias renováveis até 2030.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Avanço da ABB em soluções de produtos para liderar o crescimento do mercado

ABB, Eaton, Siemens, Schneider Electric, GE e outros são os principais players que operam no mercado de disjuntores DC. A ABB tem sido pioneira no avanço da tecnologia de disjuntores CC para apoiar a transição para sistemas de energia mais flexíveis e eficientes. Um de seus principais marcos foi o desenvolvimento do primeiro disjuntor híbrido de alta tensão CC (HVDC) do mundo, que combina tecnologias mecânicas e de eletrônica de potência para interromper correntes de falta em milissegundos. Esta inovação tem sido crucial para permitir redes HVDC multiterminais, que são vitais para a integração de fontes de energia renováveis em grande escala, como parques eólicos offshore. A ABB continua a investir fortemente em pesquisa e desenvolvimento, concentrando-se na melhoria da velocidade do martelo, na redução da perda de energia e no aumento da compactação. A empresa também está trabalhando em soluções de disjuntores CC de estado sólido voltadas para aplicações emmobilidade elétrica, microrredes e data centers, ajudando a atender à crescente demanda por proteção CC confiável nos setores industriais de transmissão de alta tensão e de baixa tensão.

Lista das principais empresas de disjuntores DC perfiladas

- ABB(Suíça)

- Siemens AG(Alemanha)

- Schneider Electric SE (França)

- Eaton Corporation Plc (Irlanda)

- Corporação Elétrica Mitsubishi(Japão)

- Toshiba Corporation (Japão)

- Larsen & Toubro Limited (Índia)

- Rockwell Automation, Inc.

- Fuji Elétrica Co., Ltd.(Japão)

- General Electric Company (EUA)

- Legrand (França)

- Hyundai Electric & Energy Systems Company (Coreia do Sul)

- C&S Electric Limited (Índia)

- (EUA)

- Sensata Technologies Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em dezembro de 2024,recebeu um pedido da Chubu Electric Power Grid para cinco disjuntores EconiQ™ de 300 kV livres de SF6, marcando a primeira instalação no Japão de disjuntores livres de SF6 a 275 kV e acima. A mudança apoia a meta de zero emissões líquidas da Chubu Electric em 2050. Ao contrário do gás SF6 tradicional, que tem um elevado impacto no aquecimento global, os rompedores EconiQ™ reduzem as emissões equivalentes de CO2 em 99,3%. Atualmente, o Japão não possui regulamentações que proíbam equipamentos SF6.

- Em dezembro de 2024,o novo projeto MoWiLife, financiado pela Horizon Europe, irá avançar a tecnologia para aplicações eólicas e solares DC ao longo de três anos. Ele se concentra no desenvolvimento de um MOSFET SiC de 2,3 kV com sensor de temperatura integrado e autoproteção, ao mesmo tempo que explora semicondutores de ultra-alta tensão e bandgap ultralargo, como o diamante, para maior eficiência energética. O projeto inclui dois pilotos conversores eólicos e dois pilotos universitários: um conversor TRL 5 DC-DC e um disjuntor TRL 5 DC.

- Em agosto de 2024,A Mitsubishi Electric e a Siemens Energy assinaram um acordo para co-desenvolver estações de comutação CC e especificações de disjuntores CC, com o objectivo de desenvolver sistemas HVDC multiterminais para uma integração eficiente de energias renováveis. Com base numa parceria anterior, esta colaboração procura acelerar a implantação da tecnologia de disjuntores CC e apoiar os esforços globais de descarbonização.

- Em abril de 2024,A Ideal Power garantiu um pedido de compra para seu interruptor de alimentação bidirecional com transistor de junção bipolar (B-TRAN) de uma empresa líder de energiasemicondutorempresa. O pedido inclui dispositivos B-TRAN e uma placa de avaliação de disjuntores, apoiando o desenvolvimento do cliente de um disjuntor de estado sólido para um programa plurianual de distribuição de energia CC. A tecnologia B-TRAN visa aplicações como VEs, infraestrutura de carregamento, energias renováveis, armazenamento de energia, data centers e sistemas militares.

- Em setembro de 2022,A ABB lançou o SACE Infinitus, um disjuntor de estado sólido projetado para simplificar a proteção e o controle de redes CC em navios. É o primeiro disjuntor do mundo com certificação IEC 60947-2 que utiliza tecnologia de semicondutores e estará disponível com certificação DNV para uso marítimo de baixa tensão. Os sistemas DC aumentam a eficiência do combustível em até 20% e facilitam a integração de baterias e células de combustível de hidrogênio, eliminando perdas relacionadas à AC.

COBERTURA DO RELATÓRIO

O relatório oferece uma visão detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes. Além disso, oferece insights sobre as tendências e tecnologias do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores e desafios que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,33% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por Isolamento

|

|

|

Por Tensão

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 5,39 bilhões em 2025.

O mercado provavelmente registrará um CAGR de 7,33% durante o período de previsão de 2026-2034.

Por usuário final, espera-se que o segmento de transmissão e distribuição lidere o mercado durante o período de previsão.

O tamanho do mercado Ásia-Pacífico foi avaliado em US$ 2,18 bilhões em 2024.

O aumento da implantação de energia renovável é o fator chave que impulsiona o crescimento do mercado.

Alguns dos principais players do mercado são ABB, Eaton, Siemens, Schneider Electric, GE, entre outros.

Espera-se que o tamanho do mercado global atinja uma avaliação de US$ 10,35 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco