Tamanho do mercado de obsolescência eletrônica de defesa, participação e análise da indústria, por sistema (sistema de comunicação, sistema de navegação, sistema de controle de vôo, sistema de guerra eletrônica e outros), por plataforma (terrestre, naval e aérea), por tipo (obsolescência da cadeia de suprimentos, obsolescência funcional e obsolescência técnica) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

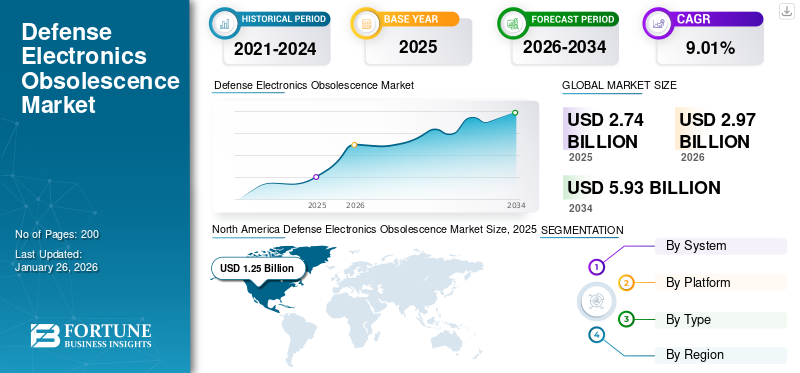

O tamanho global do mercado de obsolescência eletrônica de defesa foi avaliado em US$ 2,74 bilhões em 2025. O mercado deve crescer de US$ 2,97 bilhões em 2026 para US$ 5,93 bilhões até 2034, exibindo um CAGR de 9,01% durante o período de previsão. A América do Norte dominou o mercado de obsolescência de eletrônicos de defesa com uma participação de mercado de 45,69% em 2025.

O mercado de obsolescência da eletrônica militar aborda os desafios colocados pelo envelhecimento dos componentes e sistemas eletrônicos na infraestrutura de defesa. A obsolescência ocorre quando sistemas, peças ou tecnologias eletrônicas não estão mais disponíveis ou são sustentáveis devido a avanços tecnológicos, interrupções de fabricação ou indisponibilidade de peças de reposição. Este mercado desempenha um papel fundamental na manutenção da segurança nacional, garantindo que os sistemas de defesa permanecem operacionalmente eficazes, apesar do ritmo rápido da mudança tecnológica e da longa vida operacional dos programas de defesa, em comparação com o ciclo de vida mais curto dos componentes eletrónicos.

As aplicações da obsolescência dos eletrônicos de defesa incluem engenharia reversa, modernização de sistemas desatualizados com componentes modernos e gerenciamento do ciclo de vida para garantir a prontidão operacional. A adoção de projetos de arquitetura modular e aberta simplificou ainda mais as atualizações e reduziu a dependência do fornecedor. Principais players como BAE Systems, Raytheon Technologies, Lockheed Martin Corporation e Northrop Grumman estão liderando a inovação neste espaço, oferecendo análises preditivas baseadas em IA para gerenciamento de obsolescência.

A pandemia da COVID-19 perturbou as cadeias de abastecimento globais, exacerbando os desafios no fornecimento de peças de substituição para sistemas de defesa antigos. No entanto, também acelerou os investimentos emtransformação digitale análises preditivas para gestão da obsolescência, à medida que os governos priorizavam a manutenção da prontidão operacional em meio a incertezas.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE OBSOLESCÊNCIA DE ELETRÔNICA DE DEFESA GLOBAL

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 2,74 bilhões

- Tamanho do mercado em 2026: US$ 2,97 bilhões

- Tamanho do mercado previsto para 2034: US$ 5,93 bilhões

- CAGR: 9,01% (2026–2034)

Quota de mercado:

- A América do Norte detinha a maior participação de mercado em 2025, com 45,69%, avaliada em US$ 1,25 bilhão.

Principais destaques do país:

- EUA: orçamento de defesa para o ano fiscal de 2025 ultrapassa 800 mil milhões de dólares; grandes investimentos em análise preditiva e previsão do ciclo de vida liderados pela BAE Systems, Raytheon e Lockheed Martin.

- Índia: O orçamento de defesa para o ano fiscal de 2025 deverá ultrapassar os 70 mil milhões de dólares, centrando-se na indigenização e em soluções de obsolescência impulsionadas pela tecnologia.

- Alemanha, França, Reino Unido: Espera-se que os orçamentos de defesa combinados excedam os 300 mil milhões de dólares até 2025, apoiados pelo Fundo Europeu de Defesa que promove programas de interoperabilidade e obsolescência.

DINÂMICA DE MERCADO

Drivers de mercado

Espera-se que a prontidão operacional e o gerenciamento do ciclo de vida reforcem o crescimento do mercado

A prontidão operacional e o gerenciamento do ciclo de vida são fatores críticos que impulsionam o crescimento do mercado de obsolescência de eletrônicos de defesa. À medida que os sistemas de defesa dependem cada vez mais de componentes eletrónicos sofisticados, a gestão da obsolescência tornou-se uma prioridade para garantir a funcionalidade e fiabilidade contínuas dos sistemas de missão crítica. A prontidão operacional exige que os equipamentos de defesa permaneçam funcionais e atualizados, mesmo que os avanços tecnológicos tornem obsoletos os componentes mais antigos. A gestão do ciclo de vida aborda esta questão prevendo a obsolescência, integrando novas tecnologias e garantindo a resiliência da cadeia de abastecimento para manter a longevidade dos sistemas de defesa.

Além disso, a crescente procura de modernização dos sistemas militares está a alimentar investimentos em soluções inovadoras que apoiam a prontidão operacional. As parcerias estratégicas entre empreiteiros de defesa e fornecedores de tecnologia estão a emergir como facilitadores essenciais para enfrentar os desafios da obsolescência. Estas colaborações centram-se no desenvolvimento de soluções interoperáveis que se alinham com padrões militares rigorosos, ao mesmo tempo que aumentam a agilidade da cadeia de abastecimento. Como resultado, espera-se que o mercado testemunhe um crescimento sustentado, impulsionado pelos duplos imperativos de manter a prontidão operacional e a gestão eficaz do ciclo de vida.

Restrições de mercado

Cadeias de suprimentos complexas e altos custos associados à gestão da obsolescência devem restringir a expansão do mercado globalmente

O mercado enfrenta desafios significativos devido às cadeias de abastecimento complexas e aos elevados custos associados à gestão da obsolescência. Os sistemas de defesa dependem frequentemente de componentes especializados com fontes de produção limitadas, tornando a cadeia de abastecimento vulnerável a perturbações. À medida que a tecnologia evolui rapidamente, muitos componentes tornam-se obsoletos, exigindo substituições ou atualizações que são difíceis de obter globalmente. Esta complexidade é ainda agravada pela necessidade de aderir a normas e regulamentos militares rigorosos, o que retarda a inovação dos casos e torna a integração mais desafiadora.

O encargo financeiro da gestão da obsolescência é outra grande restrição à expansão do mercado. Os custos envolvidos vão além da substituição de componentes obsoletos, pois incluem pesquisa e desenvolvimento de novas tecnologias, integração em sistemas existentes, testes rigorosos e processos de certificação. Estas actividades exigem investimentos substanciais, muitas vezes atingindo milhares de milhões de dólares para revisões do sistema em grande escala. Os orçamentos da defesa são finitos e devem equilibrar estas despesas com outras prioridades, tais como custos de pessoal, manutenção e aquisição de novos sistemas. Esta restrição financeira limita a frequência e a extensão das atualizações, forçando as organizações de defesa a manter sistemas desatualizados por mais tempo do que o desejado.

Oportunidades de mercado

Programas de extensão do ciclo de vida oferecem grandes oportunidades de crescimento

Os programas de extensão do ciclo de vida representam uma oportunidade significativa de crescimento no mercado, abordando os desafios colocados pelos sistemas envelhecidos e pelos rápidos avanços tecnológicos. Esses programas concentram-se em estender a vida útil operacional de sistemas de defesa críticos, por meio da remanufatura ou engenharia reversa de componentes obsoletos. Ao reformar peças obsoletas ou criar substituições funcionalmente equivalentes, as organizações de defesa podem manter a prontidão e a capacidade operacional sem os altos custos associados à aquisição de sistemas inteiramente novos. Esta abordagem não só garante a funcionalidade contínua, mas também mitiga as vulnerabilidades da cadeia de abastecimento e reduz a dependência de fornecedores externos.

A procura de programas de extensão do ciclo de vida é impulsionada pela longa vida útil operacional das plataformas de defesa, tais como aeronaves e embarcações navais, que muitas vezes excedem a disponibilidade dos seus componentes eletrónicos. Programas como estes permitem uma modernização económica, atualizando apenas peças essenciais, reduzindo assim os custos do ciclo de vida e o impacto ambiental. Além disso, a engenharia reversa permite a recriação de componentes críticos quando os fabricantes originais cessam a produção, garantindo que os sistemas legados permaneçam viáveis. No entanto, estas estratégias requerem competências especializadas, tecnologias avançadas e uma navegação cuidadosa nas questões de propriedade intelectual, colocando desafios de investimento inicial.

Mercado de Obsolescência de Eletrônicos de Defesa Tendências

A mudança em direção à análise preditiva é a última tendência do mercado

O mercado global está testemunhando uma mudança significativa em direção à análise preditiva, marcando uma tendência transformadora na forma como as organizações de defesa gerenciam sistemas antigos e obsolescência de componentes. À medida que os avanços tecnológicos aceleram, a necessidade de estratégias proativas para antecipar e mitigar os riscos de obsolescência tornou-se fundamental. As partes interessadas estão investindo cada vez mais em ferramentas de análise preditiva que utilizamaprendizado de máquinaalgoritmos para prever possíveis problemas de obsolescência, otimizar o gerenciamento de estoque e apoiar a tomada de decisões oportunas. Esta abordagem proactiva melhora a prontidão operacional e reduz os riscos associados à dependência de tecnologia ultrapassada, conduzindo, em última análise, a operações de defesa mais eficientes.

A adoção da análise preditiva também está intimamente ligada à crescente complexidade dos sistemas de defesa, que muitas vezes incluem componentes eletrónicos sofisticados que podem tornar-se rapidamente obsoletos. Ao aproveitar a análise de dados, as organizações de defesa podem compreender melhor o ciclo de vida dos seus sistemas e componentes, permitindo-lhes implementar atualizações e substituições oportunas. Esta mudança não só ajuda a manter a eficácia dos sistemas de missão crítica, mas também se alinha com tendências mais amplas em metodologias de desenvolvimento ágil e parcerias colaborativas na cadeia de abastecimento. Estas estratégias aumentam a agilidade e a resiliência contra os desafios da obsolescência, garantindo que as capacidades de defesa permanecem robustas num cenário de ameaças em evolução.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por sistema

Sistema de navegação lidera devido à sua maior atualização projetada com SAR, GPS e outros para melhorar a eficiência operacional

O sistema classifica o mercado em sistema de comunicação, sistema de navegação, sistema de controle de voo, sistema de guerra eletrônica, entre outros.

O segmento de sistemas de navegação dominou a participação de mercado global em 10% em 2024 e deverá ser o segmento de crescimento mais rápido para o período 2026-2034. Os sistemas de navegação são essenciais para as operações militares, permitindo movimentos precisos e consciência situacional. Esses sistemas estão cada vez mais integrados com tecnologias avançadas, incluindo GPS, radar de abertura sintética e soluções geoespaciais. A sua significativa quota de mercado é impulsionada pela procura de navegação fiável em plataformas aéreas e terrestres, que são essenciais para o sucesso da missão. O segmento de sistemas de comunicação deverá dominar o mercado com uma participação de 24,09% em 2026.

Prevê-se que o segmento de sistemas de comunicação apresente um crescimento significativo durante o período de estudo. Os sistemas de comunicação facilitam a troca de informações segura e em tempo real. A ascensão de tecnologias de comunicação ciberseguras e de software de comando e controle solidificou sua importância. A crescente dependência da guerra centrada em redes e da consciência situacional aumenta a sua quota de mercado e o CAGR.

Por plataforma

Avanços em veículos aéreos não tripulados (UAVs), sensores e soluções de segurança cibernética impulsionam a plataforma aérea

O mercado é segmentado com base na plataforma em terrestre, naval e aéreo.

O segmento aéreo dominou a participação global no mercado de obsolescência de eletrônicos de defesa em 2024 e deverá ser o segmento de crescimento mais rápido para o período 2025-2032. Isto se deve aos avançosVeículos Aéreos Não Tripulados (UAVs), sensores e soluções de segurança cibernética. Estas inovações atendem às demandas da guerra moderna, tornando os sistemas aéreos altamente competitivos. O CAGR para plataformas aéreas reflete a crescente adoção de UAVs e radares de abertura sintética para coleta de inteligência. Espera-se que o segmento aéreo lidere o mercado, contribuindo com 43,66% globalmente em 2026.

Prevê-se que o segmento terrestre testemunhe um crescimento significativo durante o período de estudo. As plataformas terrestres detêm a segunda maior participação de mercado devido à demanda de substituição de sistemas obsoletos. Eles incluem vetronics (eletrônica veicular) que melhoram a mobilidade, a proteção e o controle de armas. Prevê-se que o segmento apresente um CAGR de 8,54% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

Prevê-se que o aumento da atualização técnica para manter a vantagem competitiva impulsione o segmento de obsolescência técnica

Por tipo, o segmento é categorizado em obsolescência da cadeia de suprimentos, obsolescência funcional e obsolescência técnica.

O segmento de obsolescência técnica dominou o mercado global em 2024. A obsolescência tecnológica ocorre quando as tecnologias mais recentes superam as existentes. Na eletrônica de defesa, os rápidos avanços levam a atualizações frequentes nos sistemas de navegação e comunicação. Os fabricantes concentram-se em estratégias de atualização técnica para manter a competitividade. O segmento de obsolescência técnica deverá responder por 43,19% do mercado em 2026.

Prevê-se que o segmento de obsolescência funcional apresente um crescimento moderado durante o período do estudo. A obsolescência funcional surge quando os sistemas não atendem aos requisitos operacionais ou se tornam ineficientes com o tempo. Por exemplo, aviónica desatualizada pode não ser compatível com os padrões modernos. Embora a obsolescência funcional represente desafios, ela impulsiona a procura de substituição, assegurando uma actividade sustentada do mercado. É provável que o segmento apresente um forte CAGR de 8,94% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE OBSOLESCÊNCIA DE ELETRÔNICA DE DEFESA

Geograficamente, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Defense Electronics Obsolescence Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em 1,25 mil milhões de dólares em 2025, capturando 45,69% da receita global, e estima-se que atinja 1,36 mil milhões de dólares em 2026. O domínio da região é em grande parte atribuído a orçamentos de defesa substanciais, com o Departamento de Defesa dos EUA a alocar mais de 800 mil milhões de dólares para o ano fiscal de 2025 para melhorar as capacidades militares e os esforços de modernização. Os principais intervenientes, como a BAE Systems, a Raytheon Technologies e a Lockheed Martin, estão a liderar a inovação em soluções de gestão de obsolescência, concentrando-se na análise preditiva e na previsão do ciclo de vida para mitigar os riscos associados ao envelhecimento dos sistemas. A ênfase das forças armadas dos EUA na integração de novas tecnologias durante a gestão dos sistemas existentes resultou numa procura robusta de estratégias avançadas de gestão da obsolescência. O tamanho do mercado dos EUA é estimado em US$ 1,0 bilhão em 2026.

Europa

Em 2025, a Europa detinha 21,77% do mercado global, atingindo uma avaliação de 0,6 mil milhões de dólares, e deverá crescer para 0,65 mil milhões de dólares em 2026. A Europa detinha uma quota de mercado significativa em 2024 devido ao aumento dos orçamentos de defesa entre os estados membros da NATO em resposta às tensões geopolíticas. Espera-se que a região seja o segundo maior mercado com um valor de US$ 0,51 bilhão em 2025, exibindo o segundo CAGR mais rápido de 9,07% durante o período de previsão. A Alemanha, a França e o Reino Unido estão a reforçar as suas capacidades militares, com orçamentos projetados para ultrapassar os 300 mil milhões de dólares em conjunto até 2025. Além disso, iniciativas, incluindo o Fundo Europeu de Defesa, visam promover a colaboração entre os Estados-Membros para projetos conjuntos de defesa, incluindo estratégias de gestão da obsolescência que melhorem a interoperabilidade e reduzam a dependência de fornecedores de fonte única. O tamanho do mercado no Reino Unido deverá ser de 0,2 mil milhões de dólares em 2026. A Alemanha deverá atingir 0,16 mil milhões de dólares em 2026. A França deverá atingir 0,11 mil milhões de dólares em 2025.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 0,48 bilhão em 2025, representando 17,41% da receita total do mercado, e deve atingir US$ 0,52 bilhão em 2026. Espera-se que o mercado de obsolescência eletrônica de defesa da Ásia-Pacífico registre o CAGR mais rápido durante o período de previsão. Prevê-se que a região seja o terceiro maior mercado, com um valor de 0,52 mil milhões de dólares em 2026. A China, a Índia e a Coreia do Sul estão a aumentar significativamente os seus gastos com defesa para modernizar as forças armadas e melhorar as capacidades tecnológicas. Por exemplo, o orçamento de defesa da Índia para 2025 deverá ultrapassar os 70 mil milhões de dólares, centrando-se na indigenização e na autossuficiência na produção de defesa. Os rápidos avanços tecnológicos na região permitem que as empresas locais desenvolvam soluções inovadoras de gestão de obsolescência adaptadas às necessidades específicas de defesa. As crescentes indústrias de defesa nacionais apresentam oportunidades para parcerias entre intervenientes globais e empresas locais para enfrentar eficazmente os desafios da obsolescência. O tamanho do mercado na China deverá ser de 0,17 mil milhões de dólares em 2026. O Japão deverá atingir 0,1 mil milhões de dólares e a Índia deverá atingir 0,12 mil milhões de dólares em 2026.

Resto do mundo

Em 2025, o Resto do Mundo gerou 0,41 mil milhões de dólares, contribuindo com 15,13% para a receita do mercado global, e deverá crescer para 0,45 mil milhões de dólares em 2026. O resto do mundo inclui a América Latina e o Médio Oriente e África para o mercado de obsolescência eletrónica de defesa. O resto do mundo será provavelmente o quarto maior mercado, com um valor de 0,38 mil milhões de dólares em 2025. O Brasil e a Arábia Saudita estão a investir em esforços de modernização, mas enfrentam restrições orçamentais que limitam atualizações extensas. Contudo, as iniciativas destinadas a melhorar as capacidades de segurança regional estão a aumentar gradualmente a procura de soluções de gestão da obsolescência. Por exemplo, o plano Visão 2030 da Arábia Saudita enfatiza a localização da produção militar e o reforço das capacidades tecnológicas nos sectores da defesa. O mercado ROW está avaliado em US$ 0,45 bilhão até 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão focados no desenvolvimento de soluções de gerenciamento do ciclo de vida para garantir a prontidão operacional dos sistemas de defesa

Os principais players do mercado estão desenvolvendo serviços abrangentes de suporte ao ciclo de vida que incluem previsão, monitoramento da cadeia de suprimentos e rápidos avanços tecnológicos para garantir a prontidão operacional dos sistemas de defesa. A formação de alianças estratégicas com outras empresas de tecnologia e empreiteiros de defesa para alavancar forças complementares e expandir o alcance do mercado a longo prazo é uma das estratégias proeminentes adoptadas pelas empresas. Os principais participantes incluem BAE Systems, Lockheed Martin Corporation, Northrop Grumman, Thales Group e entre outros.

LISTA DAS PRINCIPAIS EMPRESAS DE OBSOLESCÊNCIA DE ELETRÔNICA DE DEFESA PERFILADAS

- Raytheon Technologies Corporation (EUA)

- Sistemas BAE (Reino Unido)

- L3 Harris Technologies Inc.

- Grupo Thales (França)

- Elbit Systems Ltd (Israel)

- Lockheed Martin Corporation (EUA)

- Corporação Northrop Grumman(NÓS.)

- General Dynamics Corporation (EUA)

- Bharat Electronics Ltd (Índia)

- Spa Leonardo(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2024–Foi adjudicado um contrato para a aquisição de seis navios de mísseis de próxima geração (NGMV) por 1,2 mil milhões de dólares, programados para melhorar as capacidades navais com características furtivas e ofensivas.

- Dezembro de 2024–A Direcção de Investigação e Desenvolvimento de Defesa (DDR&D) do Ministério da Defesa de Israel (IMOD) declara a conclusão de uma série de acordos cumulativos com a Elbit Systems para o fornecimento de sistemas de comunicação avançados às FDI, no valor de cerca de 130 milhões de dólares.

- Agosto de 2024–Funcionários da Agência de Logística de Defesa dos EUA (DLA) estão solicitando à SRI International em Menlo Park, Califórnia, que persevere na produção de componentes microeletrônicos essenciais obsoletos e inatingíveis para uso militar sob as condições de um contrato de cinco anos no valor de US$ 125,6 milhões revelado em julho.

- Janeiro de 2024–A Comunidade da Austrália concedeu à BAE Systems um contrato para atualizar os sistemas de canhões navais Mk 45 Mod 2 nas fragatas da classe Anzac, destacando os esforços contínuos de modernização nos sistemas de defesa.

- Março de 2023–O Ministério da Defesa indiano assinou um contrato no valor de aproximadamente 730 milhões de dólares para dois regimentos de sistemas de mísseis de defesa aérea Akash atualizados. Isto faz parte de um pacote maior de contratos, totalizando 4,9 mil milhões de dólares, destinados a melhorar as capacidades de defesa da Índia em todos os ramos militares.

COBERTURA DO RELATÓRIO

O relatório descreve a dinâmica competitiva avaliando segmentos de negócios, ofertas de produtos, ganhos no mercado-alvo, alcance geográfico e iniciativas estratégicas significativas dos principais fabricantes. A análise global da pesquisa de mercado de obsolescência eletrônica de defesa fornece uma visão detalhada sobre a segmentação do mercado. Além disso, o relatório oferece insights sobre as tendências do mercado global, a análise das cinco forças de Porter, as tendências da cadeia de suprimentos, os fatores que aumentam a demanda pelo produto e o perfil da empresa e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado desenvolvido nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,01% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por sistema

|

|

Por plataforma

|

|

|

Por tipo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 2,74 bilhões em 2025 e deverá ser de US$ 5,93 bilhões até 2034.

É provável que o mercado cresça a um CAGR de 9,01% durante o período de previsão.

Os principais players do setor são BAE Systems, Lockheed Martin Corporation, Northrop Grumman e Thales Group, entre outros.

A América do Norte dominou o mercado com uma participação de 45,69% em 2025.

Espera-se que a prontidão operacional e o gerenciamento do ciclo de vida reforcem o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco