Tamanho do mercado de eletrônicos de defesa, análise de participação e indústria, por vertical (navegação, comunicação e exibição, guerra eletrônica, optrônica, radares e C4ISR), por navegação, comunicação e exibição (aviônica, vetrônica e sistemas de ponte integrados), por guerra eletrônica (jammers, suítes EW de autoproteção, armas de energia dirigida, contramedidas infravermelhas direcionais, antenas, sistemas de alerta de mísseis IR, sistemas de identificação de amigos ou inimigos, laser Sistemas de alerta e receptores de alerta de radar), por Optronics (sistemas portáteis e outros), por r

PRINCIPAIS INFORMAÇÕES DE MERCADO

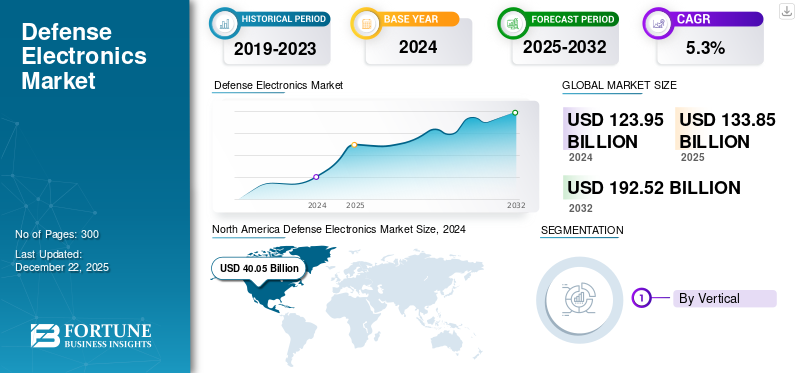

O tamanho do mercado global de eletrônicos de defesa foi avaliado em US$ 133,85 bilhões em 2025. O mercado deverá crescer de US$ 143,20 bilhões em 2026 para US$ 209,04 bilhões até 2034, exibindo um CAGR de 4,80% durante o período de previsão.

A indústria eletrônica de defesa inclui a criação, desenvolvimento e produção de sistemas eletrônicos de ponta que proporcionam uma vantagem tecnológica à defesa nacional e às operações militares. A electrónica militar é composta por uma variedade de dispositivos e sistemas, incluindo radar, soluções de comunicação, aviónica, sensores, sistemas de navegação, equipamento de vigilância, tecnologias de guerra electrónica e soluções de segurança cibernética, todos os quais trabalham em conjunto para melhorar a precisão, a capacidade de sobrevivência e a eficácia das forças militares contemporâneas.

Os componentes críticos incluem sistemas de vigilância que empregam drones e veículos aéreos não tripulados (UAVs), comunicações criptografadas por satélite, rádios definidos por software e redes de comunicação seguras. Sistemas de mísseis guiados com precisão, contramedidas eletrônicas, plataformas terrestres e aéreas autônomas, sistemas de gerenciamento de campos de batalha e sistemas de navegação e orientação para veículos e armas também estão incluídos na eletrônica de defesa. Modernosegurança cibernéticae os sistemas de guerra electrónica são essenciais para salvaguardar a informação militar, interferir nas comunicações inimigas e permitir a tomada de decisões em tempo real no campo de batalha.

O mercado é altamente competitivo e conta com vários players globais proeminentes, incluindo Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems plc e Thales Group. Estas empresas investem fortemente em investigação e desenvolvimento, parcerias e atualizações tecnológicas para fazer face às crescentes ameaças à segurança nacional e à integração de tecnologias emergentes, tais como sistemas autónomos e soluções de guerra centradas em redes.

A pandemia COVID-19 teve um impacto misto no mercado. As perturbações iniciais na cadeia de abastecimento, os abrandamentos na produção e a redefinição de prioridades nas despesas governamentais afetaram temporariamente os prazos dos projetos e as novas encomendas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de eletrônicos de defesa

- Tamanho do mercado em 2025: US$ 133,85 bilhões

- Tamanho do mercado em 2026: US$ 143,20 bilhões

- Tamanho do mercado previsto para 2034: US$ 209,04 bilhões

- CAGR: 4,80% de 2026–2034

- A América do Norte dominou o mercado de eletrônicos de defesa com uma participação de 32,34% em 2025.

- O segmento de Navegação, Comunicação e Display foi responsável por uma participação de mercado de 25,42% em 2026.

- O segmento de plataformas terrestres deverá deter 36,08% de participação em 2026.

América do Norte

A América do Norte detinha uma participação de 32,34% em 2025, avaliada em 43,29 mil milhões de dólares.

Ásia-Pacífico

A Ásia-Pacífico representou uma participação de 26,98% em 2025, avaliada em 36,12 mil milhões de dólares.

Europa

A Europa detinha uma participação de 19,13% em 2025, avaliada em 25,61 mil milhões de dólares.

NÓS.

O mercado projeta atingir US$ 32,04 bilhões até 2026.

Japão

O mercado projeta atingir US$ 6,66 bilhões até 2026.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Espera-se que a modernização militar e as operações multidomínios reforcem o crescimento do mercado

As iniciativas de modernização, especialmente nos países desenvolvidos e em desenvolvimento, estão a converter sistemas de defesa obsoletos em plataformas operacionais multidomínios. A mudança em direcção a forças integradas e interoperáveis reflecte-se no impulso para a próxima geraçãoradarsistemas, módulos de comunicação e soluções de guerra eletrônica. Uma infra-estrutura electrónica robusta e segura está a tornar-se cada vez mais importante para manter vantagens tácticas em várias zonas de conflito, à medida que as operações multi-domínios, que coordenam os domínios terrestre, aéreo, marítimo, cibernético e espacial, se tornam mais predominantes. A necessidade de melhorar e expandir constantemente as capacidades eletrónicas militares é ainda mais destacada pela instabilidade geopolítica que impulsiona o crescimento do mercado eletrónico de defesa.

Restrições de mercado

Controles rigorosos de exportação e conformidade regulatória devem restringir a expansão do mercado

O sector da defesa continua a enfrentar desafios significativos decorrentes de restrições às exportações e de quadros regulamentares rigorosos. A necessidade de aderir às alterações nas regulamentações governamentais e nos procedimentos de segurança, que diferem consoante a jurisdição, pode impedir os ciclos de concepção, impedir a cooperação transfronteiriça e restringir a circulação de tecnologia. Os regulamentos concebidos para salvaguardar tecnologias sensíveis de dupla utilização, em particular, podem resultar em obrigações de conformidade que impedem a cooperação internacional ou atrasam os prazos dos programas. A reengenharia das cadeias de abastecimento e dos procedimentos de desenvolvimento exige competência administrativa e vontade de superar estas limitações.

Oportunidades de mercado

Eletrônicos de defesa baseados em satélite e espaciais oferecem grande oportunidade de crescimento

A militarização do espaço está a criar uma grande oportunidade para a indústria electrónica militar. O desenvolvimento de comunicações seguras por satélite, cargas úteis electrónicas para reconhecimento e anti-bloqueio e sistemas espaciais resilientessensoresestá recebendo financiamento governamental significativo. Estes investimentos são um requisito deliberado para a aquisição de consciência situacional baseada no espaço, capacidades de alerta de mísseis e redes baseadas em satélite, que dependem de sistemas electrónicos de última geração concebidos especificamente para suportar as condições severas da órbita.

Desafios de mercado

A escalada das ameaças à segurança cibernética pode levar a desafios de crescimento

A indústria eletrónica militar enfrenta um obstáculo significativo ao crescimento devido aos crescentes riscos de segurança cibernética, à medida que os ataques cibernéticos se tornam mais complexos e sofisticados, aumentando constantemente o padrão de proteção do sistema. A natureza do risco para aplicações militares e de defesa foi transformada por ameaças avançadas e persistentes, ransomware, ataques conduzidos por IA e a disseminação de tecnologias falsas. Os actores maliciosos que utilizam métodos patrocinados pelo Estado e malware em rápida evolução estão agora concentrados na electrónica de defesa, que é responsável pela infra-estrutura vital, pelos sistemas de comando e controlo e pelas comunicações no campo de batalha.

Tendências do mercado de eletrônicos de defesa

Guerra Centrada em Rede e Digitalização em Sistemas Eletrônicos de Defesa é uma Tendência de Mercado

A guerra centrada em redes (NCW) e a digitalização estão a remodelar os sistemas electrónicos de defesa, aproveitando redes de informação distribuídas para aumentar a eficácia militar. Neste paradigma, sistemas eletrónicos avançados – incluindo sensores, módulos de comunicação e soluções de comando e controlo – estão interligados, formando um ambiente de informação dinâmico e partilhado. Esta abordagem em rede permite que unidades geograficamente dispersas, desde soldados individuais a satélites e plataformas não tripuladas, partilhem dados em tempo real para uma melhorconsciência situacional, tomada de decisão rápida e ação coordenada. A arquitetura operacional do NCW conecta sensores e plataformas de armas por meio de redes digitais de alto desempenho. Esta configuração incentiva a autossincronização, encurta os prazos operacionais e possibilita forças mais adaptáveis e dispersas. Consequentemente, a execução da missão é mais rápida e precisa, com maior letalidade e capacidade de sobrevivência, e uma maior capacidade de resposta às ameaças em constante mudança.

Impacto da Guerra Rússia-Ucrânia

O setor da eletrónica militar foi gravemente afetado pelo conflito entre a Rússia e a Ucrânia, que apresentou problemas difíceis e, ao mesmo tempo, serviu como catalisador para uma inovação rápida. A crescente importância das habilidades de guerra eletrônica, comoGPSinterferências, interrupções na comunicação e inteligência de sinais foram reveladas pelo ambiente eletromagnético feroz e disputado durante o conflito. A utilização de sistemas ágeis em frequência e de contramedidas electrónicas pela Rússia e pela Ucrânia demonstra a importância da guerra electrónica nos campos de batalha contemporâneos. Os fabricantes estão a ser levados a inovar rapidamente para satisfazer as mudanças nas exigências militares, uma vez que esta dinâmica aumentou a necessidade de electrónica militar avançada que possa funcionar eficazmente em ambientes severamente contestados e congestionados.

Além disso, a guerra perturbou as cadeias de abastecimento globais de electrónica de defesa, especialmente em componentes como semicondutores e chips avançados. As sanções contra a Rússia e a reconfiguração das redes de abastecimento para evitar zonas de conflito criaram desafios no fornecimento de componentes eletrónicos críticos. Tais perturbações forçaram uma maior ênfase na localização e na resiliência da cadeia de abastecimento para os fabricantes de defesa em todo o mundo. Ao mesmo tempo, o conflito chamou a atenção para a importância estratégica dos sistemas electrónicos espaciais e das comunicações por satélite, uma vez que estas tecnologias têm sido cruciais para manter a consciência situacional e as capacidades de comando e controlo na zona de conflito.

Descarregue amostra grátis para saber mais sobre este relatório.

SEGMENTAÇÃO ANÁLISE

Por vertical

Mercado dominado por navegação, comunicação e exibição devido ao seu maior foco na consciência situacional em tempo real

Por vertical, o mercado é classificado em navegação, comunicação e exibição, guerra eletrônica, optrônica, radares e C4ISR.

O segmento de navegação, comunicação e exibição liderou o mercado, respondendo por 25,42% de participação de mercado em 2026. O segmento está passando por uma expansão robusta à medida que as forças armadas exigem cada vez mais consciência situacional em tempo real e comunicações resilientes em domínios contestados. A eletrônica de navegação avançada, incluindo sistemas de posicionamento negado por GPS, inercial e quântico, é fundamental para permitir a precisão em plataformas que operam em ambientes eletromagnéticos ou com desafios físicos.

Prevê-se que o segmento de guerra eletrônica apresente um crescimento significativo durante o período de estudo.Guerra Eletrônica (EW)está a emergir como um dos setores verticais mais dinâmicos, refletindo a crescente complexidade das ameaças ao crime eletrónico e cibernético.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por navegação, comunicação e exibição

Devido à inovação e multifuncionalidade, o segmento de aviônicos deverá dominar o mercado

Com base na navegação, comunicação e exibição, o mercado é segmentado em aviônicos, vetrônicos e sistemas de ponte integrados.

O segmento de aviônicos dominou a participação no mercado de eletrônicos de defesa em 2024 e é o segmento que mais cresce no período 2025-2032. Os sistemas aviônicos estão liderando a inovação em eletrônica de defesa, transformando plataformas aéreas por meio da integração de radares multifuncionais, nós de comunicação de próxima geração e fusão avançada de sensores para aeronaves tripuladas e não tripuladas.

Prevê-se que o segmento vertronics testemunhe um crescimento significativo durante o período de estudo. A Vetronics (eletrônica veicular) impulsiona a modernização de veículos de combate militares, incorporando monitores robustos de comando e controle, comunicações seguras e redes de sensores.

Por Guerra Eletrônica

Suítes EW de autoproteção serão líderes devido à rápida adoção e uso em diversas aplicações,

Por guerra eletrônica, o segmento é categorizado em bloqueadores, suítes EW de autoproteção, armas de energia direcionada, contramedidas infravermelhas direcionais,antenas, sistemas de alerta de mísseis IR, sistemas de identificação de amigos ou inimigos, sistemas de alerta a laser, receptores de alerta de radar e outros.

O segmento de conjuntos EW de autoproteção dominou o mercado global em 2024. Os conjuntos EW de autoproteção estão evoluindo rapidamente, capacitando plataformas militares para detectar e neutralizar autonomamente ameaças eletrônicas, como mísseis direcionados por radar e tentativas hostis de interferência. Essas suítes aproveitam a fusão de sensores, o processamento avançado de sinais e a classificação de ameaças em tempo real para otimizar a capacidade de sobrevivência da plataforma em ambientes eletrônicos densos.

Prevê-se que o segmento de jammers mostre um crescimento moderado durante o período do estudo. Os bloqueadores modernos têm visto avanços significativos, implantando capacidades adaptativas e cognitivas para negar, enganar ou manipular sensores, comunicações e sistemas de orientação de armas inimigos.

Por Optrônica

A crescente demanda por entrega de dados em tempo real e de alta definição contribui para o crescimento do segmento de sistemas portáteis

Por optrônica, o segmento é categorizado em sistemas portáteis e cargas úteis EO/IR.

O segmento de sistemas portáteis dominou o mercado global em 2024. Dispositivos optrônicos portáteis, como termovisores e escopos multiespectrais, fornecem dados de sensores de alta definição em tempo real para soldados individuais, melhorando a visão noturna, o reconhecimento e a precisão da mira em campos de batalha em movimento rápido. Seu design compacto e maior eficiência energética impulsionam a adoção pela infantaria e pelas forças especiais.

Prevê-se que o segmento de cargas úteis EO/IR mostre um crescimento significativo durante o período de estudo. As cargas úteis EO/IR estão sendo adotadas aceleradamente em plataformas não tripuladas (UAVs), aeronaves tripuladas e veículos terrestres, onde a vigilância persistente, a segmentação autônoma e a detecção de longo alcance são cruciais.

Por radares

Atualizações crescentes em eletrônicos de defesa contribuem para o crescimento do segmento de radares de vigilância e alerta antecipado aerotransportados

Por radares, o mercado é categorizado em radares de vigilância e alerta aéreo antecipado, radares de rastreamento e controle de fogo, radares de penetração no solo, radares meteorológicos, radares anti-drones,controle de tráfego aéreoradares e outros.

O segmento de radares de vigilância e alerta aéreo antecipado dominou o mercado global em 2024. As atualizações de radares de vigilância e alerta antecipado aéreo concentram-se em AESA (Active Electronically Scanned Array) e tecnologias multibanda. Esses radares ampliam o alcance de detecção, oferecem maior resiliência contra interferências e fornecem consciência situacional em tempo real em espaços aéreos cada vez mais complexos.

Prevê-se que o segmento de radares de rastreamento e controle de fogo apresente um crescimento significativo durante o período de estudo. Esses radares são cruciais para capacidades de engajamento de precisão tanto em funções ofensivas quanto defensivas. Sua integração com sistemas modernos de controle de fogo garante aquisição eficaz de alvos, cálculo balístico em tempo real e outros.

Por C4ISR

A crescente demanda por resiliência cibernética e compartilhamento de dados em eletrônicos de defesa contribui para o crescimento do segmento de tecnologias de comunicação e rede

Pelo C4ISR, o mercado é categorizado em sistemas de sensores, tecnologias de comunicação e rede, displays e periféricos, entre outros.

O segmento de tecnologias de comunicação e rede dominou o mercado global em 2024. As tecnologias de comunicação e rede em eletrônica militar estão progredindo em direção à resiliência cibernética, ao compartilhamento de dados em alta largura de banda e à conectividade multidomínio contínua. Rádios seguros definidos por software e plataformas de rede adaptáveis capacitam comunicações táticas e estratégicas, impulsionando a demanda por coordenação em tempo real entre ativos distribuídos e centros de comando.

Prevê-se que o segmento de sistemas de sensores apresente um crescimento significativo durante o período de estudo. Os sistemas de sensores sob C4ISR (Comando, Controle, Comunicações, Computadores, Inteligência, Vigilância e Reconhecimento) proporcionam melhorias contínuas na transparência do campo de batalha e na confiabilidade das informações.

Por plataforma

Aumento do investimento em veículos para eletrônicos de defesa contribui para o crescimento do segmento terrestre em 2024

Por plataforma, o mercado é categorizado em terrestre, marítimo, aéreo e espacial.

O segmento terrestre será responsável por 36,08% da participação de mercado em 2026. As plataformas terrestres se beneficiam de eletrônica avançada em sistemas de soldados e veículos de combate, refletindo o aumento da digitalização, operações de missão em rede e investimento em soluções anti-UAS e automação do campo de batalha.

Prevê-se que o segmento aerotransportado apresente um crescimento significativo durante o período de estudo. As plataformas aéreas, incluindo aeronaves tripuladas e UAVs, estão na vanguarda da adoção de tecnologias de pontaaviônicos, sensores e guerra electrónica, mantendo o domínio tanto na quota de mercado como na inovação tecnológica.

Por terra

Integração de realidade aumentada e comunicação aprimorada contribuem para o crescimento do segmento de sistemas para soldados desmontados

Por terra, o mercado é categorizado em sistemas de soldados desmontados, veículos militares de combate e centros de comando.

Prevê-se que o segmento de sistemas de soldados desmontados represente 11,88% da participação total do mercado em 2026. Os sistemas de soldados desmontados no mercado estão avançando rapidamente com a integração de realidade aumentada, comunicação aprimorada e tecnologias aprimoradas de consciência situacional. Os soldados no terreno estão agora equipados com sensores vestíveis, proteção balística inteligente e ferramentas de apoio à missão que permitem a partilha de dados em tempo real, a deteção de alvos e a prevenção de ameaças.

Prevê-se que o segmento de veículos militares de combate apresente um crescimento significativo durante o período de estudo. Os veículos militares de combate estão cada vez mais centrados na eletrónica, incorporando vetrónica avançada, sistemas de proteção ativa e comunicações em rede. Os veículos modernos utilizam configurações adaptativas de guerra eletrônica, radares multifuncionais e conjuntos de sensores para garantir a proteção da tripulação e desempenho tático superior.

Por Marinha

Segmento de submarinos aprimorados com furtividade, capacidade de sobrevivência e alcance operacional em vários domínios

Por fuzileiro naval, o segmento é categorizado em porta-aviões, navios anfíbios, destróieres, fragatas, submarinos e embarcações marítimas não tripuladas.

Espera-se que o segmento de submarinos lidere o mercado, contribuindo com 5,65% globalmente em 2026. Os submarinos requerem sistemas sofisticados de sonar e controle de fogo, soluções de guerra eletrônica e navegação avançada para conduzir missões secretas e de longa duração em águas contestadas.

Prevê-se que o segmento de destróieres apresente um crescimento significativo durante o período de estudo. O crescimento segmentado deve-se a um aumento na adopção de radares de próxima geração, conjuntos de defesa antimísseis e plataformas de comando integradas capazes de responder a ameaças simultâneas aéreas, de superfície e marítimas assimétricas.

Por Aerotransportado

Aeronaves militares dominadas devido ao seu papel em missões de resposta rápida, ISR, superioridade aérea e ataque estratégico

Por via aérea, o mercado é categorizado em aeronaves militares, helicópteros militares e veículos aéreos não tripulados.

O segmento de aeronaves militares dominou o mercado global em 2024. O crescimento segmental deve-se a um aumento em diversas aplicações, como resposta rápida, ISR, superioridade aérea e missões de ataque estratégico. A adoção de aviônicos em rede, plataformas de guerra eletrônica adaptativas e conjuntos de sensores avançados é impulsionada pela demanda por capacidades furtivas, multifuncionais e capacidade de sobrevivência contestada no espaço aéreo.

Prevê-se que o segmento de veículos aéreos não tripulados apresente um crescimento significativo durante o período de estudo.Veículos Aéreos Não Tripulados (UAVs)são muito procurados pela sua capacidade de realizar vigilância persistente, recolha de informações e direcionamento de precisão com menor risco e custo.

Por espaço

LEO dominado devido à rápida implantação em missões espaciais

Por espaço, o segmento é categorizado em satélites LEO, satélites MEO e satélites GEO.

O segmento de satélites LEO dominou o mercado global em 2024. Os satélites LEO são favorecidos pela rápida implantação e escalabilidade da constelação, permitindo imagens em tempo real, retransmissão de dados e inteligência eletrônica em teatros globais. Seu crescimento também reflete um impulso para comunicações resilientes e de baixa latência e cobertura flexível em ambientes operacionais dinâmicos.

Prevê-se que o segmento de Satélites GEO apresente um crescimento significativo durante o período de estudo. Os satélites GEO suportam vigilância contínua em áreas amplas, alerta precoce de mísseis e comunicações estratégicas seguras durante longos períodos de tempo.

PERSPECTIVAS REGIONAIS DO MERCADO ELETRÔNICO DE DEFESA

Geograficamente, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Defense Electronics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte representava 43,29 mil milhões de dólares, representando 32,34% do mercado mundial, e prevê-se que cresça para 46,36 mil milhões de dólares em 2026. A América do Norte continua a ser o interveniente dominante no mercado, impulsionada pela sua extensa infra-estrutura militar, orçamentos de defesa significativos e capacidades avançadas de I&D. Os EUA, em particular, lideram o desenvolvimento tecnológico de ponta em guerra electrónica, segurança cibernética e sistemas não tripulados. A forte presença de grandes empreiteiros de defesa e o amplo apoio governamental à inovação estabeleceram um ecossistema robusto para a electrónica militar nesta região. O mercado dos EUA deverá atingir US$ 32,04 bilhões até 2026.

Os EUA dominaram o mercado à medida que o governo e as agências de defesa investiam pesadamente em aviônicos, plataformas de defesa e outros.

Europa

O mercado europeu gerou 25,61 mil milhões de dólares em 2025, representando 19,13% do cenário do mercado global, e deverá atingir 27,37 mil milhões de dólares em 2026. O mercado europeu é caracterizado pelo seu foco na atualização de sistemas legados e no fortalecimento dos esforços colaborativos de defesa entre os estados membros. O ambiente geopolítico, marcado pela evolução das ameaças à segurança e dos compromissos da OTAN, impulsiona os investimentos na guerra electrónica, na cibersegurança e nas tecnologias de vigilância. As principais nações europeias dão prioridade ao desenvolvimento de capacidades indígenas, ao mesmo tempo que promovem iniciativas de aquisição conjunta para melhorar a interoperabilidade. O mercado do Reino Unido deverá atingir 6,72 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 5,46 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 26,98% para o mercado global em 2025, com uma avaliação de US$ 36,12 bilhões, e deverá atingir US$ 38,83 bilhões em 2026. O mercado de eletrônicos de defesa da Ásia-Pacífico está experimentando um rápido crescimento alimentado pelo aumento dos orçamentos de defesa, tensões geopolíticas e modernização militar contínua em países como China, Índia, Japão e Coreia do Sul. Estas nações estão a investir fortemente no desenvolvimento interno de sistemas electrónicos avançados, incluindo defesa cibernética, vigilância e plataformas autónomas, reflectindo um impulso estratégico para a auto-suficiência. O mercado do Japão deverá atingir 6,66 mil milhões de dólares até 2026, o mercado da China deverá atingir 9,34 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 8,05 mil milhões de dólares até 2026.

Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 12,58 mil milhões de dólares em 2025, capturando 9,40% da receita global, e estima-se que atinja 13,42 mil milhões de dólares em 2026. Muitas nações do Médio Oriente estão a colaborar com empreiteiros internacionais de defesa para introduzir plataformas electrónicas sofisticadas, ao mesmo tempo que promovem capacidades de produção locais.

América latina

O mercado na América Latina atingiu US$ 10,01 bilhões em 2025, representando 7,48% da receita total do mercado, e está projetado para atingir US$ 10,67 bilhões em 2026.

COMPETITIVO PAISAGEM

Principais participantes do mercado

Principais participantes se concentram em oferecer soluções inovadoras e atender nichos específicos da indústria

O cenário competitivo no mercado de eletrónica militar é caracterizado pela presença de vários gigantes globais e numerosos fabricantes especializados que fornecem soluções tecnológicas avançadas em vários domínios militares. Jogadores líderes como Raytheon Technologies, Lockheed Martin, Northrop Grumman, Boeing, BAE Systems, Thales Group e Leonardo dominam o mercado com extensos portfólios que abrangem sistemas de radar, guerra eletrônica, dispositivos de comunicação, sensores e aviônicos. Estas empresas investem fortemente em investigação e desenvolvimento para manter a superioridade tecnológica, concentrando-se em áreas emergentes comointeligência artificial, sistemas não tripulados, guerra centrada em redes e segurança cibernética.

LISTA PERFIL DAS PRINCIPAIS EMPRESAS DE ELETRÔNICA DE DEFESA

- Lockheed Martin Corporation(NÓS.)

- Raytheon Technologies Inc.(NÓS.)

- Saab AB(Suécia)

- Northrop Grumman (EUA)

- BAE Sistemas(REINO UNIDO.)

- Grupo Thales (França)

- Leonardo SpA (Itália)

- L3Harris Technologies Inc (EUA)

- Dinâmica Geral (EUA)

- Sistema Elbit (Reino Unido)

- HENSOLDT (Alemanha)

- Bharat Electronics Limited (BEL) (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025–Na Feira Internacional da Indústria de Defesa (IDEF) 2025 em Istambul, a ASELSAN revelou tecnologias de ponta para aumentar a superioridade aérea, como sistemas táticos de link de dados da família T-Link e o sistema de mira eletro-óptica de próxima geração ASELFLIR 600 para UAVs da classe HALE. Com estes lançamentos recentes, a empresa aumentou a sua liderança em soluções inteligentes para a supremacia aérea.

- Maio de 2025–A Força Aérea Israelense (IAF), a Diretoria de Pesquisa e Desenvolvimento de Defesa (DDR&D) do Ministério da Defesa de Israel (IMOD) e a RAFAEL Advanced Defense Systems executaram um plano de desenvolvimento acelerado. Esta iniciativa permitiu que as tropas do Array de Defesa Aérea da IAF usassem protótipos de sistemas laser de alta potência em campo, que foram capazes de combater eficazmente dezenas de ameaças inimigas.

- Fevereiro de 2025– A agência francesa de compras de defesa (DGA) assinou um acordo-quadro de sete anos com a KNDS France e a Safran Electronics & Defense para desenvolver o programa DROIDE: sistemas robóticos autónomos para reconhecimento, combate e logística visando a implantação entre 2030 e 2035.

- Dezembro de 2024 –Soldados britânicos testaram efetivamente uma arma possivelmente revolucionária que utiliza ondas de rádio para derrotar um enxame de drones. Através do Projeto Ealing, foi criado o demonstrador de Arma de Energia Direcionada por Radiofrequência (RFDEW), que é capaz de identificar, rastrear e combater uma variedade de ameaças terrestres, aéreas e marítimas.

- Janeiro de 2023–A Epirus garantiu um contrato de US$ 666,1 milhões com o Exército dos EUA para fornecer o sistema de micro-ondas de alta potência Leonidas para operações de combate a drones no âmbito do programa IFPC-HPM, com protótipos entregues até o início de 2025.

COBERTURA DO RELATÓRIO

O relatório descreve a dinâmica competitiva avaliando segmentações de mercado, ofertas de produtos, ganhos no mercado-alvo, alcance geográfico e iniciativas estratégicas significativas dos principais fabricantes. A análise da pesquisa de mercado global fornece uma visão detalhada da segmentação do mercado. Além disso, o relatório oferece insights sobre as tendências do mercado global, a análise das cinco forças de Porter, tendências da cadeia de suprimentos, fatores que aumentam a demanda por eletrônicos de defesa, perfil da empresa e destaca os principais desenvolvimentos da indústria espacial.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,80% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por vertical

|

|

Por navegação, comunicação e exibição

|

|

|

Por Guerra Eletrônica

|

|

|

Por Optrônica

|

|

|

Por radares

|

|

|

Por C4ISR

|

|

|

Por plataforma

|

|

|

Por terra

|

|

|

Por Marinha

|

|

|

Por Aerotransportado

|

|

|

Por espaço

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado global foi avaliado em US$ 143,20 bilhões em 2026 e deverá atingir US$ 209,04 bilhões até 2034.

O mercado deverá crescer a um CAGR de 4,80% durante o período de previsão.

Os principais players do setor são Lockheed Martin Corporation, Raytheon Technologies Inc., Saab AB, Northrop Grumman Corporation, BAE Systems Plc, Thales Group e Leonardo SpA.

A América do Norte dominou o mercado em 2025.

Espera-se que a modernização militar e as operações multidomínios reforcem o crescimento do mercado.

A guerra centrada em redes e a digitalização em sistemas eletrônicos de defesa são tendências de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 300

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco