Tamanho do mercado de radar, análise de participação e indústria, por tipo de radar (radar pulsado, radar de onda contínua (CW), radar de abertura sintética (SAR), radar phased array, radar 3D/4D e outros), por banda de frequência (HF/VHF/UHF, banda L, banda S, banda C, banda X e banda Ku/Ka/K), por componente (antenas, transmissores, receptores, amplificadores de potência e outros), por plataforma (radares terrestres, radares aerotransportados, radares navais/navais, radares espaciais e outros), por vertical (defesa e segurança, aviação comercial, navegação marítima, automotivo e outros), por

Tamanho do mercado de radar e perspectivas futuras

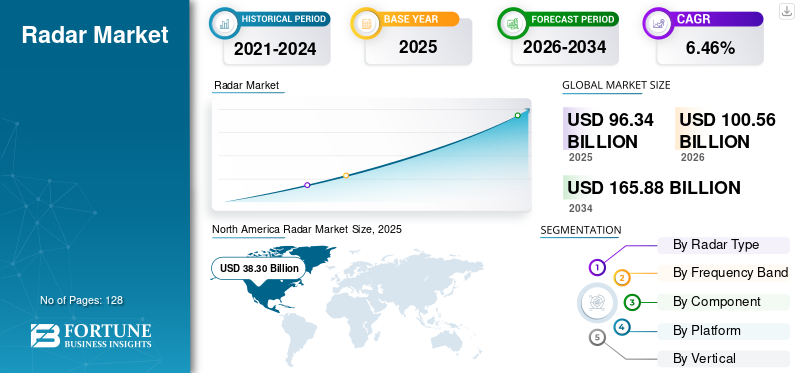

O tamanho do mercado global de radar foi avaliado em US$ 96,34 bilhões em 2025. O mercado deverá crescer de US$ 100,56 bilhões em 2026 para US$ 165,88 bilhões até 2034, exibindo um CAGR de 6,46% durante o período de previsão.A América do Norte dominou o mercado global de radares com uma participação de mercado de 39,75% em 2025.

Radar é um acrônimo para Radio Detection and Ranging, uma tecnologia básica de detecção que utiliza ondas eletromagnéticas para localizar e rastrear alvos em diferentes ambientes. Vários setores que empregam sistemas de radar incluem defesa e aeroespacial, sistemas de segurança automotiva que utilizam ADAS, controle de tráfego aéreo, sistemas de defesa aérea, navegação marítima, previsão do tempo e meteorologia e automação industrial. A sua adaptabilidade surge devido ao facto de poder funcionar em qualquer condição meteorológica, hora do dia ou visibilidade, tornando-o imperativo em muitas aplicações comerciais, civis e militares em todo o mundo.

O mercado é caracterizado por uma estrutura competitiva concentrada, com os principais intervenientes compostos por empreiteiros de defesa estabelecidos e fornecedores de tecnologia especializados. Os principais players incluem RTX Corporation, Lockheed Martin, Northrop Grumman, Thales Group, BAE Systems, Leonardo S.p.A., L3Harris Technologies, Saab AB e Hensoldt AG. A concorrência está a aumentar através de investimentos estratégicos em processamento de sinais habilitado por IA, arquiteturas modulares de radar e plataformas comerciais-militares de dupla utilização.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE RADAR

- Tamanho do mercado em 2025: US$ 96,34 bilhões

- Tamanho do mercado em 2026: US$ 100,56 bilhões

- Tamanho do mercado previsto para 2034: US$ 165,88 bilhões

- CAGR: 6,46% de 2026–2034

- A América do Norte dominou o mercado de radares com uma participação de 39,75% em 2025.

- A banda X foi responsável pela maior participação entre os segmentos de banda de frequência em 2025.

- Os amplificadores de potência detinham a maior participação no segmento de componentes, 20,15% em 2025.

América do Norte

A América do Norte manteve a liderança do mercado, apoiada por fortes gastos com defesa e pela presença de grandes fabricantes de radares e empreiteiros de defesa.

Europa

A Europa representou 21,38% do mercado global e deverá ser uma das regiões de crescimento mais rápido devido à forte participação de empresas estabelecidas de defesa e tecnologia.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico testemunhe um crescimento robusto, impulsionado por programas de desenvolvimento de radares locais, pela expansão de iniciativas de modernização da defesa e pelo aumento da adoção de radares automotivos.

NÓS.

O país continua a ser o maior contribuinte para a procura regional, apoiado pelos principais empreiteiros de defesa, extensos programas de aquisição militar e investimentos contínuos em tecnologias avançadas de radar.

Japão

O crescimento do mercado é apoiado pela integração de tecnologias de radar em plataformas automotivas e pelos avanços contínuos dos fabricantes de eletrônicos nacionais.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Adoção de condução autônoma automotiva e mandatos regulatórios catalisam o crescimento do mercado

O segmento automotivo é o domínio de aplicação que mais cresce, impulsionado pela convergência de mandatos regulatórios, pelas demandas dos consumidores por segurança e pela aceleração de iniciativas de desenvolvimento de veículos autônomos nas principais indústrias automotivas que catalisam o crescimento do mercado de radar. Regulamentos parasistemas avançados de assistência ao motorista (ADAS)sistema avançado de assistência baseado em radar, fizeram a transição de recursos premium opcionais para recursos de segurança obrigatórios, à medida que as autoridades reguladoras continuam a elevar o padrão de desempenho para recursos de segurança ativa, como frenagem automática de emergência e sistemas de detecção de pedestres.

Metodologias de fusão de sensores que combinam radar, câmera, LiDAR e tecnologias ultrassônicas tornaram-se abordagens arquitetônicas padrão da indústria, à medida que os principais fabricantes automotivos padronizaram configurações de multisensores em plataformas de veículos e segmentos de mercado

- Por exemplo, em maio de 2025, a Continental produziu 200 milhões de sensores de radar e anunciou simultaneamente grandes encomendas de vários fabricantes automóveis para produção, que terá início em 2026 e 2027; estes incluem radares de imagem de longo alcance 4D premium e configurações de radar frontal/de canto produzidos em massa.

Restrições de mercado

Vulnerabilidades frágeis da cadeia de suprimentos de microeletrônica e minerais críticos podem prejudicar o crescimento do mercado

Os sistemas de radar modernos dependem de componentes semicondutores especializados e materiais de terras raras, cujas cadeias de fornecimento têm se tornado cada vez mais politizadas e geograficamente concentradas, introduzindo volatilidade significativa de custos e risco de cronograma de produção nas operações da indústria. As arquiteturas de radar modernas dependem de semicondutores especializados, incluindoDispositivos de nitreto de gálio (GaN)e componentes do subsistema infravermelho que contêm materiais de gálio e germânio, cuja capacidade de produção permanece concentrada entre um punhado de fornecedores altamente suscetíveis à manipulação geopolítica.

Oportunidades de mercado

Radar de imagem 4D e integração avançada de fusão de sensores podem antecipar oportunidades de crescimento do mercado

A tecnologia de radar de imagem quadridimensional introduz a dimensão de elevação nas medidas tradicionais de alcance, azimute e Doppler para um vetor de oportunidade transformador ao permitir plataformas de veículos autônomos de próxima geração, entre outros sistemas avançados de detecção militar. O radar de imagem 4D aumenta significativamente a resolução de objetos e as capacidades de classificação em comparação com as arquiteturas convencionais de radar 3D; ele fornece nuvens de pontos de alta resolução que correspondemLiDARdesempenho, mantendo a confiabilidade operacional inerente em qualquer clima e perfis de consumo de energia reduzidos do radar.

De acordo com as trajetórias de penetração no mercado, o radar 4D atingirá 11,4% de penetração nos mercados de radares automotivos até 2025, fazendo a transição de uma tecnologia premium de nicho para uma implementação de plataforma convencional dentro de um horizonte de 2 a 3 anos.

Em abril de 2024, a Uhnder lançou o radar de imagem 4D para o mercado de massa S81 aproveitando o DCM – uma tecnologia que reduz significativamente o custo de fabricação para configurações de mais de 96 canais MIMO com recursos de resolução de alto contraste, visando ampla adoção de ADAS em segmentos de veículos sensíveis ao custo.

Tendências do mercado de radares

Inteligência artificial e integração de aprendizado de máquina para tecnologias de processamento de sinais e classificação de ameaças atendem ao crescimento do mercado

Inteligência artificial eaprendizado de máquinaas tecnologias estão agindo cada vez mais para transformar as capacidades de processamento de sinais de radar, permitindo a classificação autônoma de ameaças, a diferenciação de objetos e as capacidades de previsão de trajetória que aumentam enormemente a eficácia e, ao mesmo tempo, reduzem a carga cognitiva dos operadores humanos.

Os métodos de processamento de sinais baseados em IA proporcionam uma diferenciação de alvos substancialmente melhorada através da filtragem eficaz do ruído de fundo e da desordem, permitindo que os sistemas de detecção identifiquem ameaças reais de perturbações ambientais com muito maior precisão, especialmente nos ambientes operacionais mais complexos com elevada interferência electromagnética e observações ambíguas dos sensores.

- Por exemplo, em maio de 2025, a família de processadores de radar de imagem de terceira geração NXP S32R47 integra sistemas de processamento multi-core de alto desempenho para suportar saída de nuvem de pontos mais densa e algoritmos avançados que permitem a próxima geração de implementação de ADAS com separação aprimorada de objetos e maior confiabilidade de detecção de pedestres.

Desafios de mercado

Interferência eletromagnética, degradação de sinal e limitações de desempenho em ambientes operacionais complexos para desafiar o crescimento do mercado

A degradação do desempenho dos sistemas de radar devido a interferência eletromagnética, desafios de propagação de sinal e impedimentos ambientais continua a ser um desafio técnico contínuo. O congestionamento do espectro eletromagnético, especialmente nas bandas de frequência de ondas milimétricas cada vez mais alocadas para comunicações comerciais sem fio (sistemas 5G/6G), introduz riscos de interferência substanciais para operações de radar, exigindo técnicas sofisticadas de processamento de sinais, mecanismos de coordenação de frequência e arquiteturas de compartilhamento espectral para manter a confiabilidade operacional.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de radar

A modernização da defesa e a integração da plataforma de próxima geração impulsionam o crescimento do mercado

O mercado é segmentado por tipo de radar em radar pulsado, radar de onda contínua (CW), radar de abertura sintética (SAR), radar phased array, radar 3D/4D, entre outros.

O subsegmento de radar phased array dominou e é estimado como o que mais cresce, com o maior CAGR de 7,99% durante o período de previsão de 2026-2034. É estruturalmente sustentado por programas globais de modernização da defesa, onde a tecnologia AESA é favorecida pela sua direcção electrónica de feixe superior, com a eliminação de pontos de falha mecânica e rastreamento de alvos quase instantâneo em vários domínios simultaneamente.

Estima-se que o subsegmento de radar 3D/4D seja o segundo que mais cresce, com um CAGR de 7,06%.

Por banda de frequência

Expansão da comunicação por satélite e proliferação de satélites de alto rendimento antecipam o crescimento do mercado

O mercado é segmentado por banda de frequência em HF/VHF/UHF, banda L, banda S, banda C, banda X e banda Ku/Ka/K.

A banda Ku/Ka/K é estimada como a que mais cresce, com 8,52% de CAGR. Esta notável trajetória de crescimento é basicamente impulsionada pela proliferação de constelações de satélites comerciais, como Starlink, OneWeb e Amazon Kuiper, implantando estrategicamente tecnologias de banda Ka e banda Ku para fornecer conectividade de banda larga de alta velocidade a mercados globais anteriormente mal atendidos, abordando particularmente a exclusão digital que afeta comunidades rurais e regiões remotas.

O subsegmento de banda X é responsável pela maior participação de mercado no mercado de radar.

Por componente

A evolução do processamento de sinais baseado em inteligência artificial e aprendizado de máquina impulsiona o crescimento segmental

O mercado é segmentado por componentes em antenas, transmissores, receptores, amplificadores de potência, processadores de sinal, displays e software/algoritmos.

Estima-se que o subsegmento de software/algoritmos seja o que mais cresce durante o período de previsão de 2026-2034, com um CAGR mais alto de 8,37%. Isto demonstra uma trajetória de crescimento explosiva, fundamentalmente catalisada pela integração transformadora deinteligência artificiale técnicas de aprendizado de máquina em fluxos de trabalho de processamento de sinais de radar, permitindo mudanças paradigmáticas em direção a capacidades autônomas de tomada de decisão que melhoram substancialmente a precisão da detecção, reduzem a carga cognitiva do operador e expandem a eficácia operacional em ambientes contestados.

O subsegmento de amplificadores de potência é responsável pela maior participação de mercado no mercado global, com 20,15% de participação de mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por plataforma

Aceleração do desenvolvimento de aeronaves de combate de quinta e sexta geração impulsiona o crescimento do mercado

O mercado é segmentado por plataforma em radares terrestres, radares aerotransportados, radares navais/navios, radares espaciais/satélites, radares montados em veículos e radares portáteis/manpack.

Estima-se que o subsegmento de radares aerotransportados seja o que mais cresce durante o período de previsão. O crescimento incremental, sinalizando um impulso sustentado à medida que as tecnologias AESA de próxima geração alcançam ampla adoção nas comunidades da aviação militar. O principal impulsionador que contribui para uma trajetória de crescimento tão excepcional é a modernização gradual das frotas de aviões de combate em todo o mundo, com foco em aviões de combate de quinta geração.

O subsegmento de radares terrestres foi responsável pela maior participação de mercado no mercado global.

Por vertical

Mandato de Sistemas Avançados de Assistência ao Motorista e Aceleração Regulatória Catalisam o Crescimento Segmental

O mercado é segmentado verticalmente em defesa e segurança, aviação comercial, navegação marítima, automotiva, aplicações espaciais, monitoramento meteorológico e meteorologia, entre outros.

Estima-se que o subsegmento automotivo seja o que mais cresce durante o período de previsão, com 8,06% de CAGR até 2026-2034. A rápida aceleração é basicamente catalisada por mandatos regulatórios rigorosos que estabelecem a integração obrigatória de sistemas de segurança avançados, incluindo funcionalidades AEB, FCW e BSD que estão sendo progressivamente implementadas nos mercados automotivos desenvolvidos e emergentes.

O subsegmento de defesa e segurança foi responsável pela maior participação de mercado no mercado global.

Por usuário final

A modernização militar sustentada e a escalada geopolítica antecipam o crescimento segmentar

O mercado é segmentado por usuário final em governo e defesa e comercial e civil.

Estima-se que o subsegmento de governo e defesa seja o que mais cresce durante o período de previsão de 2026-2034. O aumento substancial nos sectores de defesa governamentais é fundamentalmente apoiado pelas despesas militares globais, que se prevê que aumentem ainda mais devido às tensões geopolíticas, às disputas regionais em curso e às crescentes exigências de modernização da defesa, tanto nos mercados de defesa avançados como nos mercados em desenvolvimento.

Estima-se que o subsegmento comercial e civil seja o segundo que mais cresce durante o período de previsão.

Perspectiva Regional do Mercado de Radar

Por geográfico, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

AMÉRICA DO NORTE

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte representa cerca de 39,76% da participação no mercado global de radares em 2025 e continua a ser dominada pelas posições de liderança dos principais empreiteiros de defesa sediados nos EUA, como RTX, Lockheed Martin e Northrop Grumman, detendo cerca de 60-75% da participação de mercado para radares de defesa regional devido a relações de compras governamentais bem estabelecidas, credenciais de certificação militar e extenso investimento de capital em liderança em tecnologia de radar.

ÁSIA PACÍFICO

A região Ásia-Pacífico parece estar a crescer significativamente, com taxas compostas de crescimento anual que ultrapassam os 7,02% no período de 2026 a 2035. O mercado regional revela uma fragmentação competitiva acentuada com a crescente participação de fornecedores indígenas, como os fabricantes chineses que estão progressivamente a estabelecer capacidades de produção com custos competitivos, as empresas de defesa indianas a prosseguirem programas de desenvolvimento de radares indígenas, enquanto os fabricantes de electrónica japoneses estão a integrar tecnologias de radar em plataformas automóveis.

EUROPA

A Europa captura 21,38% da quota de mercado global e estima-se que seja o mercado global de radares que mais cresce, com o cenário competitivo caracterizado por uma mistura equilibrada de grandes empresas internacionais - incluindo Thales, Leonardo, BAE Systems, Hensoldt e Saab - comandando cerca de 40-50% da quota de mercado regional, e diversos especialistas de médio porte, empresas emergentes e startups de tecnologia competindo pelo resto da oportunidade de mercado.

RESTO DO MUNDO

O resto do mundo consiste no mercado de radar do Oriente Médio e África foi avaliado em US$ 8,19 bilhões em 2025 e deverá testemunhar um crescimento de 1,64% CAGR de 2026 a 2034, atingindo US$ 9,38 bilhões até 2034. O mercado de radar da América Latina representa uma oportunidade regional de crescimento moderado, com a previsão geral do mercado projetando expansão contínua. A segmentação do mercado de radares da América Latina é muito acentuada entre aplicações militares e comerciais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O mercado global de radares possui uma estrutura competitiva que pode ser melhor descrita como moderadamente consolidada, caracterizada basicamente por dinâmicas de mercado classificadas com características estruturais distintas nos segmentos comercial e de defesa. É altamente competitivo em geral, alimentado por ciclos convergentes de avanços tecnológicos, aumento dos gastos com defesa em todo o mundo e rápido crescimento na adoção de sistemas de segurança baseados em radar no setor automotivo, sustentando assim a pressão competitiva de inovação contínua e diferenciação de produtos.

A atividade estratégica de fusões e aquisições está gradualmente consolidando as estruturas da indústria de radar, com recentes transações notáveis, incluindo a integração de capacidades complementares da RTX no setor de defesa e o desenvolvimento contínuo de parcerias intersetoriais entresemicondutorespecialistas, fornecedores automotivos de primeira linha e especialistas em software que buscam capacidade abrangente de integração de pilha de percepção.

Lista das principais empresas de radar perfiladas no relatório: -

- Corporação RTX(NÓS.)

- Lockheed Martin Corporation(NÓS.)

- Corporação Northrop Grumman(NÓS.)

- Thales S.A. (França)

- Leonardo S.p.A. (Itália)

- Saab AB (Suécia)

- BAE Systems plc (Reino Unido)

- HENSOLDT AG (Alemanha)

- Mitsubishi Electric Corporation (Japão)

- Continental AG(Alemanha)

- Bharat Electronics Limited (BEL) (Índia)

- Israel Aerospace Industries Ltd.

- Indra Sistemas, S.A. (Espanha)

- Robert Bosch GmbH (Alemanha)

- Terma A/S (Dinamarca)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A EWR Radar Systems recebeu um contrato para entregar mais seis sistemas de radar meteorológico de dupla polarização de estado sólido E800LP em contêineres para um cliente de defesa no Sudeste Asiático. Com este contrato, o número total de sistemas de radar E800LP baseados em contêineres na região chega a 13.

- Setembro de 2025:A Raytheon, uma subsidiária da RTX, recebeu um contrato do Exército dos EUA no valor de US$ 1,7 bilhão para fornecer o Sensor de Defesa Aérea e de Mísseis de Nível Inferior, conhecido como LTAMDS. Este contrato abrange nove radares para o Exército dos EUA e para a Polônia, o primeiro cliente internacional do LTAMDS, juntamente com serviços de engenharia, peças de reposição, suporte, desenvolvimento e testes.

- Agosto de 2025:A Astra Microwave Products aumentou 2,30% após a aquisição de um contrato de defesa avaliado em US$ 135,67 milhões da Organização de Pesquisa e Desenvolvimento de Defesa (DRDO) para melhorar um sistema de radar terrestre.

- Julho de 2025:O Ministério da Defesa finalizou um acordo de US$ 194,6 milhões com a Bharat Electronics Limited (BEL) para adquirir radares de controle de fogo de defesa aérea para o Exército Indiano. Esses radares, projetados internamente com um mínimo de 70% de conteúdo local, são capazes de detectar uma série de ameaças aéreas, como caças,helicópterose drones. Esta aquisição aumentará as capacidades de defesa aérea e melhorará a prontidão operacional do Exército.

- Março de 2025:O Ministério da Defesa (MoD) da União celebrou um contrato no valor de 29 milhões de dólares com a Bharat Electronics Limited (BEL) em Ghaziabad para a aquisição de Radar Transportável de Baixo Nível, LLTR (Ashwini).

COBERTURA DO RELATÓRIO

A análise global do mercado de radar fornece um estudo aprofundado do tamanho do mercado, análise regional e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado de radar e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre inovações tecnológicas, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| Mercado global de radares | |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,46% de 2026-2034 |

| Unidade | Bilhões de dólares |

| Segmentação |

Por tipo de radar

Por banda de frequência

Por componente

Por plataforma

Por vertical

|

| Por região |

América do Norte (por tipo de radar, por banda de frequência, por componente, por plataforma, por vertical, por país)

Europa (por tipo de radar, por banda de frequência, por componente, por plataforma, por vertical, por país)

Ásia-Pacífico (por tipo de radar, por banda de frequência, por componente, por plataforma, por vertical, por país)

Resto do Mundo (Por Tipo de Radar, Por Banda de Frequência, Por Componente, Por Plataforma, Por Vertical, Por Sub-Região)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 96,34 mil milhões de dólares em 2025 e deverá atingir 165,88 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em USD 20,60 mil milhões

Espera-se que o mercado apresente um CAGR de 6,46% durante o período de previsão de 2026-2034.

Espera-se que o segmento de Governo e Defesa detenha o maior CAGR durante o período de previsão.

Adoção de condução autônoma automotiva e mandatos regulatórios catalisam o crescimento do mercado

RTX Corporation (EUA), Lockheed Martin Corporation (EUA), Northrop Grumman Corporation (EUA), Thales S.A. (França), Leonardo SpA (Itália), Saab AB (Suécia) e entre outros são os principais players do mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 128

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco