Tamanho do mercado de software de gerenciamento de negações, análise de participação e indústria, por implantação (baseado em nuvem, local e híbrido), por tipo (autônomo e RCM integrado), por estágio de fluxo de trabalho (pré-fatura, pós-fatura e recuperação/variância), por aplicação (prevenção de negação, gerenciamento de negação, edição de reclamações, priorização de negação, análise de pagamento insuficiente e outros), por usuário final (hospitais e ASCs, consultórios médicos e outros). Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de software de gerenciamento de negações e perspectivas futuras

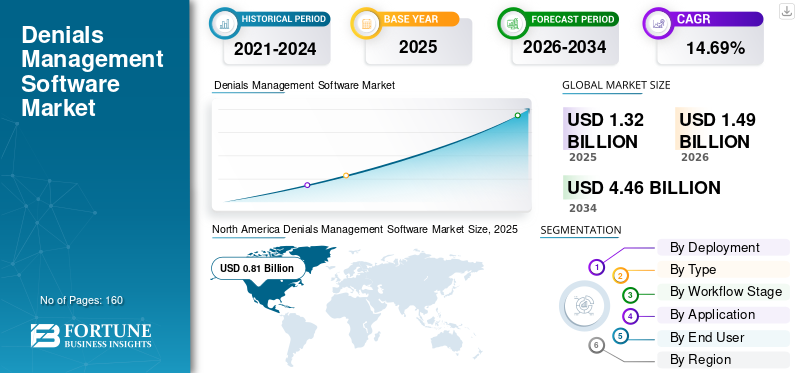

O tamanho global do mercado de software de gerenciamento de negações foi avaliado em US$ 1,32 bilhão em 2025. O mercado deve crescer de US$ 1,49 bilhão em 2026 para US$ 4,46 bilhões até 2034, exibindo um CAGR de 14,69% durante o período de previsão. A América do Norte dominou o mercado global de software de gestão de negações com uma participação de mercado de 61,36% em 2025.

Espera-se que o mercado de software de gestão de negações experimente um crescimento significativo nos próximos anos, impulsionado pela crescente pressão dos fornecedores devido à perda de receitas e ao aumento da carga administrativa. A crescente dependência de fluxos de trabalho fragmentados na gestão de negações resulta em ineficiências operacionais e impulsiona a procura por ferramentas de software de gestão de negações. Essas ferramentas padronizam fluxos de trabalho, priorizam as recusas corretas e automatizam tarefas rotineiras, como coleta de documentação e elaboração de recursos. Enfatizando o potencial de crescimento do mercado, as principais organizações estão investindo no lançamento de novos produtos para reduzir os tempos de resposta e operar de forma mais eficiente, apoiando assim o crescimento do mercado global de software de gestão de negação.

- Por exemplo, em junho de 2022, a Iodine Software lançou um espaço de trabalho de gerenciamento de apelações que oferece suporte ao gerenciamento de negações juntamente com melhorias no GenAI. A atualização revolucionou o gerenciamento de recusas de pré-reclamações, automatizando a geração de cartas de apelação, centralizando o rastreamento de recusas e fornecendo ferramentas de colaboração entre enfermeiros e médicos intuitivas e personalizáveis.

Os principais players do setor de software de gerenciamento de recusas, como SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare e Waystar, estão investindo pesadamente no lançamento de novos produtos e em colaborações estratégicas para fortalecer suas posições no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SOFTWARE DE GESTÃO DE NEGAÇÕES

A mudança em direção à prevenção de negação baseada em IA é uma tendência proeminente observada

A mudança em direção à prevenção de negações orientada por IA é uma tendência significativa observada no mercado global de software de gerenciamento de negações. O aumento do volume de pacientes levou a um aumento nos pedidos de recusa, levando os prestadores de cuidados de saúde a procurarem uma maior eficiência operacional. Esses desenvolvimentos estão fazendo avanços significativos para superar os desafios associados às filas de trabalho manual e às ferramentas fragmentadas. As plataformas estão usando cada vez mais tecnologias de IA para prever recusas antes do envio, encaminhar automaticamente o trabalho para a equipe certa e gerar conteúdo de apelação específico do pagador para reduzir o tempo de resposta e melhorar a visibilidade. Essa tendência também está incentivando os fornecedores a incorporar a inteligência de negação diretamente em fluxos de trabalho mais amplos do ciclo de receita, facilitando a adoção.

Além disso, as principais empresas estão integrando Inteligência Artificial em suas soluções e lançando novos produtos para apoiar o crescimento global do mercado de software de gestão de negações.

- Por exemplo, em junho de 2025, a Finvi lançou seu novo mecanismo de inteligência de negação na plataforma Artiva HCx para acompanhamento de sinistros de seguros. O mecanismo aproveitou a inteligência artificial (IA) eaprendizado de máquina (ML)para ajudar os prestadores de cuidados de saúde e os seus parceiros a concentrarem os esforços de acompanhamento nos pedidos negados.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Altas negações de sinistros e visibilidade limitada para impulsionar o crescimento do mercado

O elevado número de recusas de sinistros e a visibilidade limitada estão a aumentar a procura por software de gestão de recusas e a incentivar os fornecedores a investir nestas soluções. Grandes volumes de reclamações negadas tornam o acompanhamento manual demorado e levam a ciclos de receita imprevisíveis. A visibilidade limitada de ponta a ponta também torna difícil detectar padrões repetidos de negação ou problemas upstream, como falta de documentação e lacunas de codificação. Para superar esses desafios, os prestadores de serviços de saúde estão adotando cada vez mais soluções de plataforma de negação baseadas em análises preditivas que centralizam insights de negação, priorizam negações de alto valor e otimizam fluxos de trabalho.

Devido a estas vantagens, os prestadores de cuidados de saúde estão a adotar cada vez mais estas soluções através de parcerias estratégicas com os principais intervenientes do mercado, alimentando assim o crescimento global do mercado.

- Por exemplo, em março de 2023, o Schneck Medical Center colaborou com a Experian Health para testar duas novas soluções de gestão de negações que usavaminteligência artificial (IA)para reduzir a probabilidade de recusas e priorizar o retrabalho para maximizar o reembolso. As soluções AI Advantage-Predictive Denials usaram IA para prever sinistros com alta probabilidade de negação, para que pudessem ser corrigidos antes do envio ao pagador.

RESTRIÇÕES DE MERCADO

Regulamentações fragmentadas do pagador em todas as regiões para impedir o mercado de software de gerenciamento de negações

As regulamentações fragmentadas dos pagadores em todas as regiões atuam como uma restrição ao mercado, pois dificultam a padronização e a automatização em grande escala dos fluxos de trabalho de gestão de recusas. Quando as políticas médicas, as edições de codificação e os requisitos de documentação diferem de acordo com o pagador e a região geográfica, os provedores devem manter vários conjuntos de regras, o que aumenta o esforço de configuração e os custos contínuos de manutenção. Esses fatores causam erros de dados e qualidade inconsistente dos sinistros, resultando em altas taxas de negação. Como resultado, algumas organizações abrandam ou limitam as implementações a regiões ou linhas de pagadores específicas até que as regras se estabilizem, atrasando assim a implementação e restringindo o crescimento do mercado.

- Por exemplo, em Novembro de 2025, o Relatório de Referência de 2025 da MDaudit destacou um aumento acentuado em certos comportamentos de negação, mostrando como os factores de negação podem diferir consoante o programa do pagador, forçando os fornecedores a gerir diferentes conjuntos de regras.

OPORTUNIDADES DE MERCADO

Avanço tecnológico para oferecer oportunidade chave de crescimento do mercado

A autorização prévia continua a ser uma grande barreira à entrada no mercado, uma vez que muitos fornecedores dependem de chamadas telefónicas, faxes e múltiplos portais de pagadores, o que conduz à falta de documentos, a atrasos na aprovação e a recusas evitáveis numa fase posterior do ciclo de facturação. Os avanços tecnológicos impulsionados pela automação oferecem oportunidades significativas de crescimento e ajudam a superar esses desafios. Quando a equipe busca repetidamente requisitos específicos do pagador, os custos administrativos aumentam e os pacientes esperam mais tempo pelo tratamento. Isso cria uma clara oportunidade de crescimento para os fornecedores de software de gerenciamento de negações automatizarem a autorização prévia. Essa inovação permite aprovações mais rápidas e reduz o retrabalho posteriormente no ciclo de sinistros. À medida que os fluxos de trabalho baseados em IA melhoram, as soluções podem detectar automaticamente quando a autorização é necessária, montar pacotes prontos para o pagador, rastrear o status e acionar a próxima etapa correta sem transferências humanas. Essa mudança move as organizações de apelos reativos para prevenção proativa, melhorando o desempenho de reclamações limpas e acelerando a cobrança de dinheiro.

- Por exemplo, em janeiro de 2026, a R1 lançou a R1 Prior Authorization, alimentada pelo seu sistema operacional Phare, para automatizar e agilizar a autorização prévia em grande escala, refletindo o foco na automação e no crescimento ao longo do tempo.

DESAFIOS DO MERCADO

Complexidade de integração com EHRs e sistemas de cobrança representa um desafio crítico para o crescimento do mercado

A complexidade da integração com EHRs e sistemas de cobrança é um desafio significativo para o mercado. As reivindicações negadas devem extrair dados clínicos, de codificação e de elegibilidade limpos de vários sistemas, e qualquer incompatibilidade cria erros e retrabalho. Quando os campos de dados são incompatíveis ou os fluxos de trabalho não estão alinhados corretamente, as solicitações podem ser enviadas com códigos incorretos ou referências de autorização quebradas, aumentando as recusas. Essas integrações também exigem muito tempo, esforço de TI e testes nas regras internas e do pagador. Isso resulta em projetos que duram mais e custam mais do que o planejado. Estes desafios retardam a adoção e tornam mais difícil para os fornecedores demonstrarem rapidamente o ROI, dificultando assim o crescimento geral do mercado.

- Por exemplo, em Abril de 2023, o Departamento de Assuntos de Veteranos dos EUA interrompeu futuras implantações do seu sistema EHR para se concentrar na resolução de problemas em locais existentes. O desenvolvimento destacou como os problemas de integração e estabilização de sistemas em grande escala perturbam as operações, atrasam os benefícios esperados e retardam a adoção de soluções relacionadas no mercado.

Análise de Segmentação

Por implantação

Segmento baseado em nuvem liderado por seus benefícios

Com base na implantação, o mercado é segmentado em baseado em nuvem, local e híbrido.

Em 2025, o segmento baseado em nuvem dominou o mercado, impulsionado pela necessidade dos provedores de implantação mais rápida e atualizações contínuas. As plataformas em nuvem facilitam a centralização de filas de trabalho, a padronização de fluxos de trabalho e fornecem visibilidade em tempo real do status de reclamações negadas. Esses recursos reduzem atrasos e ajudam as equipes a agir com mais rapidez. A entrega na nuvem também oferece suporte a um escalonamento mais rápido durante picos de volume, facilitando o lançamento de novas análises e recursos de IA que melhoram a prevenção e a recuperação. Ressaltando estas vantagens, os principais intervenientes estão a participar em colaborações e aquisições estratégicas para expandir as ofertas destas soluções baseadas na nuvem.

- Por exemplo, em janeiro de 2026, a EnableComp adquiriu a Health Resources Optimization, Inc. (H/ROI), uma importante empresa de negações clínicas e recuperação de receitas.

O segmento híbrido deverá crescer a um CAGR de 9,63% durante o período do estudo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

Solução One Stop oferecida pela RCM Integrated Solutions reforçou o domínio do segmento

Com base no tipo, o mercado é segmentado em autônomo e integrado ao RCM.

As soluções integradas RCM representaram a maior quota de mercado de software de gestão de negações em 2025. O domínio é atribuído ao facto de muitas empresas importantes oferecerem soluções integradas de gestão de negações em vez de soluções autónomas. Uma solução completa para edição de reivindicações, remessas e acompanhamento de recusas permite uma análise mais fácil da causa raiz, reduzindo retrabalho e baixas contábeis. Isto resulta num retorno mais rápido e num ROI mais claro, especialmente para grandes sistemas de saúde que procuram minimizar o número de soluções pontuais. Estas vantagens levam as principais empresas a integrar as soluções de gestão de negações com o RCM, alimentando assim o crescimento segmental.

- Por exemplo, em março de 2025, a RevSpring colaborou com a Availity para integrar a sua solução de gestão do ciclo de receitas, abordando a gestão de negações, o processamento de reclamações e as interações com fornecedores. O desenvolvimento permitiu que os clientes obtivessem acesso a uma solução de serviço completo para gerar pagamentos e processamento de pacientes mais eficientes.

O segmento autônomo deverá crescer a um CAGR de 6,25% durante o período do estudo.

Por estágio do fluxo de trabalho

O segmento pós-fatura liderou o mercado devido ao foco das principais empresas no lançamento de novos produtos

Com base no estágio do fluxo de trabalho, o mercado é segmentado em pré-fatura, pós-fatura e recuperação/variância.

Em 2025, o segmento pós-fatura dominava o mercado global, respondendo pela maior participação. O domínio do segmento é atribuído ao facto de as recusas serem normalmente descobertas apenas depois de uma reclamação ter sido processada, mudando o foco do fornecedor para a recuperação de receitas já em risco. Os provedores enfrentavam prazos rígidos e precisavam cumprir requisitos específicos de documentação e etapas específicas do pagador. O não cumprimento destas etapas poderá transformar um sinistro recuperável numa anulação, sublinhando a importância dos fluxos de trabalho de gestão pós-fatura. Como resultado, as principais empresas estão a concentrar-se no lançamento de novos produtos para rentabilizar o potencial do segmento.

- Por exemplo, em abril de 2025, a Red Sky Health revelou Daniel, um design de solução baseado em IA para ajudar os prestadores de cuidados de saúde a identificar as causas principais dos erros de sinistros, corrigi-los em tempo real e reenviar os sinistros de forma eficiente. A solução inovadora permitiu que os provedores recuperassem receitas perdidas com maior eficiência usando ML eIA generativaalgoritmos para analisar dados históricos de sinistros, identificar e corrigir erros e agilizar o processo de reenvio.

O segmento pré-fatura deverá crescer a um CAGR de 18,17% durante o período do estudo.

Por aplicativo

Fluxo de trabalho central de gerenciamento de negação para levar ao crescimento segmental

De acordo com a aplicação, o mercado é dividido em prevenção de negação, gestão de negação, edição de sinistros, priorização de negação, análise de pagamento insuficiente, entre outros.

Em 2025, o segmento de gestão de negações dominou o mercado global, pois representa um fluxo de trabalho central para a gestão de receitas de alto risco. O segmento determina quanta receita é recuperada versus baixada. As equipes exigem um sistema apropriado para rastrear motivos de recusa, encaminhar trabalhos, gerenciar prazos de pagadores e garantir que as apelações sejam enviadas corretamente e dentro do prazo. Sem essas bases, recursos avançados como prevenção e análise de pagamentos insuficientes não agregam valor. Como resultado, os compradores priorizam as capacidades de gestão de negações como a principal área de investimento no mercado. Enfatizando essas vantagens, as principais empresas estão direcionando seus recursos para lançamentos de produtos inovadores para atender à crescente demanda global por software de gerenciamento de recusas.

- Por exemplo, em maio de 2025, a MD Clarity lançou uma grande expansão do seu módulo de gestão de negações. A oferta capacitou os prestadores de cuidados de saúde a identificar, recorrer e analisar recusas de forma mais eficaz, facilitando um melhor reembolso ideal.

O segmento de priorização de negação deverá crescer a um CAGR de 16,70% durante o período do estudo.

Por usuário final

Altos volumes de sinistros em hospitais e ASCs levaram ao crescimento segmental

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, consultórios médicos, entre outros.

O segmento de hospitais e ASCs dominou o mercado em 2025. O segmento gera altos volumes de sinistros e lida com fluxos de trabalho complexos de prestação de cuidados, onde as recusas têm um impacto maior no desempenho geral. Estas organizações também lidam com mais contratos de pagadores e requisitos de autorização complexos, que exigem maior documentação clínica. Altos volumes de sinistros combinados com documentação complexa aumentam o risco de negação e geram a necessidade de fluxos de trabalho estruturados. Devido a estes factores, os hospitais e ASC são os principais utilizadores finais do software de gestão de recusas e representam a maior parte das receitas. Destacando o domínio do segmento, as empresas estão ativamente envolvidas em atividades estratégicas, tais como aquisições e fusões, para satisfazer a procura crescente.

- Por exemplo, em dezembro de 2023, a R1 RCM Inc., fornecedora líder de soluções tecnológicas para prestadores de cuidados de saúde, adquiriu a Acclara, uma empresagerenciamento do ciclo de receitaA parceria pretendia automatizar os processos de gestão de receitas e diversificar as ofertas para criar valor a longo prazo para prestadores de cuidados de saúde, pacientes e acionistas.

O segmento de consultórios médicos deverá crescer a um CAGR de 16,29% durante o período do estudo.

Perspectiva regional do mercado de software de gerenciamento de negações

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Denials Management Software Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 0,72 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 0,81 mil milhões de dólares. O mercado é impulsionado pelo aumento das taxas de recusa e pelas rápidas mudanças nas regras dos órgãos reguladores. Além disso, a mudança para modelos de reembolso mais complexos e o aumento do escrutínio da codificação aumentaram a procura por soluções de gestão de recusas na região, apoiando o crescimento do mercado.

Mercado de software de gerenciamento de negações dos EUA

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, o mercado dos EUA é estimado em cerca de 0,84 mil milhões de dólares em 2026, representando cerca de 56,48% do mercado global de software de gestão de recusas.

Europa

Prevê-se que a Europa cresça 12,30% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 0,28 mil milhões de dólares até 2026. Espera-se que a maior digitalização dos fluxos de trabalho financeiros hospitalares e as expectativas de conformidade mais rigorosas da região impulsionem o crescimento.

Mercado de software de gerenciamento de negações do Reino Unido

O mercado de software de gestão de recusas do Reino Unido em 2026 é estimado em cerca de 0,04 mil milhões de dólares, representando cerca de 2,86% do mercado global.

Mercado de software de gerenciamento de negações da Alemanha

Na Alemanha, o mercado de software de gestão de recusas deverá atingir aproximadamente 0,07 mil milhões de dólares em 2026, o equivalente a cerca de 4,78% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 0,22 bilhão em 2026 e garanta a posição de terceira maior região do mercado. O crescimento é atribuído ao aumento da carga administrativa e à pressão para melhorar a eficiência financeira.

Mercado de software de gerenciamento de negações do Japão

No Japão, o mercado global de software de gestão de negações em 2026 é estimado em cerca de 0,05 mil milhões de dólares, representando aproximadamente 3,56% do mercado global.

Mercado de software de gerenciamento de negações da China

Prevê-se que o mercado da China esteja entre os maiores do mundo, com receitas estimadas em cerca de 0,07 mil milhões de dólares em 2026, cerca de 4,93% das vendas globais.

Mercado de software de gerenciamento de negações da Índia

Na Índia, o mercado de software de gestão de recusas em 2026 é estimado em cerca de 0,02 mil milhões de dólares, representando cerca de 1,20% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África experimentem um crescimento moderado no mercado global de software de gestão de negação durante o período de previsão. O mercado latino-americano deverá atingir uma avaliação de 0,04 mil milhões de dólares em 2026. A região está a registar um crescimento de mercado, impulsionado pelo aumento do investimento e por iniciativas governamentais. No Médio Oriente e em África, espera-se que o CCG represente 1,34% do mercado global e atinja uma avaliação de 0,02 mil milhões de dólares.

Mercado de software de gerenciamento de negações da África do Sul

O mercado deverá atingir aproximadamente US$ 0,01 bilhão até 2026, representando cerca de 0,41% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se no lançamento de novos produtos pelos principais players para impulsionar o progresso do mercado

O mercado global de software de gestão de negações está altamente consolidado, com empresas como SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare e Waystar detendo participação de mercado significativa. Parcerias estratégicas, avanços tecnológicos e maiores investimentos em lançamentos de novos produtos estão impulsionando ganhos de participação de mercado entre essas empresas.

- Por exemplo, em setembro de 2025, a Waystar anunciou avanços na liderança em IA com o lançamento de sua solução de prevenção de negação e recuperação de reembolso de próxima geração, Waystar AltitudeAI. Esses avanços reforçaram as posições de liderança da empresa no mercado e visam impulsionar o crescimento do mercado.

Outros players notáveis no mercado global incluem FinThrive, Availity, LLC, R1 e Optum, Inc. Espera-se que essas empresas priorizem avanços tecnológicos, colaborações estratégicas e lançamentos de novos produtos para fortalecer suas posições durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DO MERCADO DE SOFTWARE DE GESTÃO DE NEGAÇÕES PERFILADAS

- ESCALA Saúde(NÓS.)

- Experian soluções de informação, Inc. (NÓS.)

- Infinx Saúde(NÓS.)

- Estrela do Caminho(NÓS.)

- (NÓS.)

- Disponibilidade, LLC. (NÓS.)

- R1 (EUA)

- Optum, Inc.

- Sift Healthcare (EUA)

- MDaudit (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A NYX Health, fornecedora de soluções de ciclo de receita de saúde especializada em recuperação avançada de negações e fluxos de trabalho orientados à conformidade, lançou sua solução de automação de cartas de apelação de negação alimentada por IA, NYX Health AI. O desenvolvimento permitiu que hospitais e sistemas de saúde gerassem automaticamente cartas de apelação de negação precisas e específicas do pagador em grande escala, acelerando assim os prazos de apelação.

- Julho de 2025:A VisiQuate, líder, adquiriu a Etyon, uma empresa de tecnologia de saúde reconhecida por seu profundo aprendizado de máquina RCM, algoritmos específicos de domínio e recursos avançados de tokenização de dados para turbinar a automação de insights e o gerenciamento de negações para provedores de saúde.

- Junho de 2025:FinThrive, Inc., lançou o FinThrive Denials and Underpayments Analyzer, uma solução analítica de última geração para ajudar os sistemas de saúde com recusas de pagadores e pagamentos insuficientes.

- Novembro de 2024:Claimable, lançou sua plataforma de apelos baseada em IA, projetada para ajudar crianças com PANS/PANDAS a superar as negações das companhias de seguros e acessar recursos críticosimunoglobulina intravenosa(IVIG) tratamento.

- Junho de 2024:A Solventum lançou uma solução de integridade de pagamento e ciclo de receita baseada em inteligência artificial (IA), Solventum Revenue Integrity System. A solução foi desenvolvida em colaboração com a Sift Healthcare e foi projetada para ajudar os sistemas de saúde a reduzir potenciais recusas e garantir o reembolso oportuno e preciso do pagador.

- Setembro de 2023:A Finvi aprimorou sua solução Artiva HCx com um novo conjunto de gerenciamento de negações projetado para agilizar o processo de negação para departamentos de gerenciamento do ciclo de receitas (RCM) no setor de saúde.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 14,69% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por implantação, tipo, estágio do fluxo de trabalho, aplicativo, usuário final e região |

|

Por implantação |

· Baseado em nuvem · No local · Híbrido |

|

Por Tipo |

· Autônomo · RCM integrado |

|

Por Estágio do fluxo de trabalho |

· Pré-fatura · Pós-fatura · Recuperação/variância |

|

Por aplicativo |

· Prevenção de negação · Gerenciamento de negações · Edição de reivindicações · Priorização de negação · Análise de pagamentos insuficientes · Outros |

|

Por usuário final |

· Hospitais e ASCs · Consultórios médicos · Outros |

|

Por região |

· América do Norte (por implantação, tipo, estágio do fluxo de trabalho, aplicativo, usuário final e país) o EUA o Canadá · Europa (por implantação, tipo, estágio do fluxo de trabalho, aplicativo, usuário final e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Escandinávia o Resto da Europa · Ásia-Pacífico (por implantação, tipo, estágio do fluxo de trabalho, aplicativo, usuário final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por implantação, tipo, estágio do fluxo de trabalho, aplicação, usuário final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por implantação, tipo, estágio do fluxo de trabalho, aplicativo, usuário final e país/sub-região) o CCG o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,32 mil milhões de dólares em 2025 e deverá atingir 4,46 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,81 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 14,69% durante o período de previsão (2026-2034).

Pela implantação, o segmento baseado em nuvem liderou o mercado.

A alta negação de sinistros e a visibilidade limitada são os principais fatores que impulsionam o crescimento do mercado.

SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare e Waystar são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco