Tamanho do mercado do sistema de monitoramento de motorista, análise de participação e indústria, por integração de sistema (sistema de rastreamento ocular, identificação de motorista, sistema de monitoramento de comportamento de direção e sistema de monitoramento de frequência cardíaca), por tipo de veículo (carros de passageiros, veículos comerciais leves e veículos comerciais pesados), por conjunto de sensores (NIR/IR baseado em câmera (monocular), estéreo/profundidade (câmera dupla / assistida por ToF), RGB + NIR híbrido e complementos de fusão de câmera + sensor), por nível ADAS (nível L2

Tamanho do mercado do sistema de monitoramento de drivers e perspectivas futuras

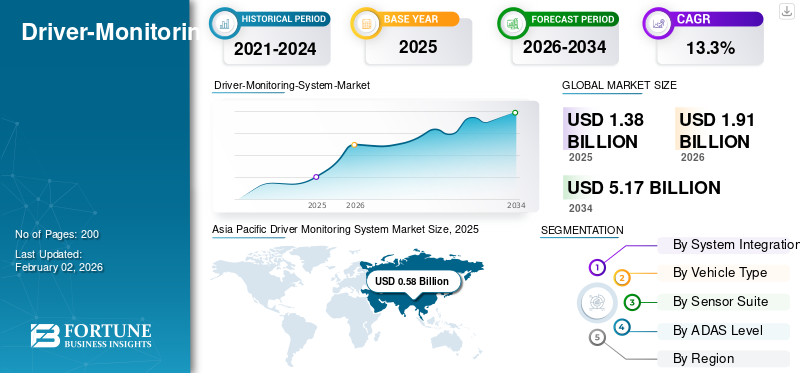

O tamanho do mercado do sistema de monitoramento de motoristas foi avaliado em US$ 1,38 bilhão em 2025. O mercado deve crescer de US$ 1,91 bilhão em 2026 para US$ 5,17 bilhões até 2034, exibindo um CAGR de 13,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de sistemas de monitoramento de motoristas com uma participação de mercado de 42,03% em 2025.

Um Sistema de Monitoramento do Motorista (DMS) é uma tecnologia de segurança na cabine que utiliza câmeras infravermelhas/infravermelhas próximas, juntamente com visão computacional, para rastrear os olhos, o olhar, a posição da cabeça, o fechamento das pálpebras e o bocejo do motorista, detectando assim distração e sonolência. Algumas implementações incluem torque de direção, dados de manutenção de faixa, assento/PPG sensoresou monitorar sinais de frequência cardíaca. Quando a atenção diminui, o DMS emite alertas crescentes, limitando os recursos de viva-voz e pode acionar manobras de parada segura em modos de maior automação. Integrado com ADAS e HMI, o DMS ajuda a atender aos requisitos regulatórios e de classificação, ao mesmo tempo que melhora a prevenção de acidentes no mundo real.

O mercado está se expandindo rapidamente à medida que regulamentações e classificações de segurança elevam o DMS de uma opção premium a um requisito essencial. O Regulamento Geral de Segurança da UE e os protocolos Euro NCAP, juntamente com as salvaguardas do IIHS na América do Norte, estão a impulsionar a instalação padrão de funcionalidades de segurança dos veículos em novas plataformas. A maioria das aplicações de volume de curto prazo utiliza câmeras infravermelhas monoculares; no entanto, a fusão estéreo/profundidade e de sensores com a tecnologia de monitoramento de ocupantes está crescendo para uma supervisão robusta com viva-voz e capacidades iniciais de Nível 3 (L3). A adoção lidera em automóveis de passageiros, com crescente instalação em frotas de VCL e programas seletivos de VHC. Os principais participantes incluem Valeo, Bosch, Continental, Magna, Denso, Panasonic Automotive, Hyundai Mobis, Aptiv, ZF, Forvia, Gentex, Visteon, Marelli, Seeing Machines, Smart Eye, Cipia, Jungo, Eyeris, Emotion3D, Tobii e Xperi.

As tarifas dos EUA sobre automóveis e componentes chineses impactam as estruturas de custos do DMS, aumentando os preços de componentes como câmeras, emissores de infravermelho, ópticas e semicondutores provenientes da China. Para gerenciar o risco da lista de materiais, os Tier-1 e os OEMs aceleram as cadeias de fornecimento locais no México, no Canadá e nos fornecedores asiáticos associados, ao mesmo tempo em que adquirem duplamente os principais módulos. No curto prazo, as tarifas podem retardar a adoção nos novos segmentos de entrada ou comprimir as margens e, no longo prazo, catalisarão as cadeias de abastecimento norte-americanas que reduzirão a exposição e os prazos de entrega. Apesar dos ventos contrários, a pressão na classificação de segurança mantém o DMS nos roteiros, com mudanças de fornecimento em vez de remoções de recursos.

Descarregue amostra grátis para saber mais sobre este relatório.

Impulsione as principais conclusões do mercado do sistema de monitoramento

- Tamanho do mercado em 2025: US$ 1,38 bilhão

- Tamanho do mercado em 2026: US$ 1,91 bilhão

- Tamanho do mercado previsto para 2034: US$ 5,17 bilhões

- CAGR: 13,3% de 2026–2034

- A Ásia-Pacífico dominou o mercado de sistemas de monitoramento de motoristas com uma participação de 42,03% em 2025.

- Os sistemas de rastreamento ocular detinham a maior participação devido à conformidade regulatória e aos recursos avançados de monitoramento de motoristas.

- Os automóveis de passageiros dominaram o mercado devido aos elevados volumes de produção e aos crescentes mandatos de integração DMS.

Ásia-Pacífico

A Ásia-Pacífico gerou receitas de 0,58 mil milhões de dólares em 2025 e foi responsável pela maior quota de mercado regional.

Europa

O quadro regulamentar da Europa está a acelerar a adoção do DMS, com os requisitos de conformidade a estenderem-se a todos os registos de veículos até 2026.

América do Norte

A América do Norte está testemunhando um forte crescimento da demanda impulsionado pelas classificações de segurança e pela expansão dos recursos ADAS de viva-voz.

NÓS.

Os crescentes requisitos do NCAP e as avaliações de condução com mãos livres estão apoiando uma implantação mais ampla de tecnologias DMS.

Japão

A crescente adoção de tecnologias avançadas de assistência ao motorista e de monitoramento na cabine está contribuindo para o crescimento do mercado.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Mandatos regulatórios e de classificação de segurança para detecção de distração e sonolência estão impulsionando a demanda no crescimento do mercado

O maior fator no crescimento do mercado de sistemas de monitoramento de motoristas é a pressão regulatória e de classificação de segurança que agora exige ou recompensa explicitamente a detecção de sonolência ou distração. Na Europa, as regras de implementação ao abrigo do Regulamento Geral de Segurança descrevem a aprovação do Aviso de Sonolência e Atenção do Condutor, com a transição da aplicação de 2024 para todos os registos até 2026, tornando efetivamente o DMS um requisito obrigatório. Nos EUA, o Instituto de Seguros para Segurança Rodoviária introduziu classificações de salvaguarda de automação parcial que avaliam o rigor do monitoramento do motorista de um veículo, incentivando os OEMs a reforçar a supervisão dos recursos de viva-voz. Ao mesmo tempo, a Smart Eye revelou que tem mais de 2 milhões de veículos em serviço, juntamente com centenas de programas premiados em dezenas de OEMs, prova de que a instalação está a crescer e não apenas a ser testada.

Os fornecedores estão expandindo seus recursos para se alinharem ao escopo regulatório. A Hyundai Mobis revelou um conjunto de monitoramento de cabine que sinaliza dez comportamentos de alto risco de passageiros e motoristas, e a Gentex apresentou uma prévia do DMS integrado ao espelho como parte de seu portfólio de sistemas internos de próxima geração. É importante ressaltar que as lógicas de segurança do sector público sustentam estas regras e classificações. Consequentemente, sistemas compatíveis estão sendo projetados para alertar, escalar e, em modos de maior automação, ajudar a acionar estratégias de parada segura. Este ciclo combinado de aumento de mandato, classificação e fornecedor reduz a incerteza para as montadoras, conecta o DMS aos roteiros da plataforma global e muda constantemente o mercado de IR monocular para configurações de estéreo/profundidade e fusão de sensores de maior confiança, à medida que os programas mãos-livres L2/L2+ e os primeiros programas L3 proliferam.

RESTRIÇÕES DE MERCADO

O aumento do risco de privacidade, dados biométricos e conformidade de segurança cibernética estão dificultando o crescimento do mercado

Uma grande restrição no mercado é o risco de privacidade, dados biométricos e segurança cibernética conformidade, o que retarda as implementações, acrescenta ciclos de reformulação e pode desencadear litígios. Na UE, as autoridades de proteção de dados emitiram orientações específicas para veículos conectados que exigem limitação estrita da finalidade, minimização e processamento de bordas para imagens na cabine, o que aumenta os custos de integração e o tempo para instalação de DMS e OMS baseados em câmeras. As regras de segurança de dados automotivos da China acrescentam outra camada, exigindo localização, avaliações de segurança e tratamento especial de dados confidenciais de imagens em veículos, complicando plataformas globais e pipelines de análise de software.

Nos EUA, as leis de privacidade biométrica estão criando uma exposição legal tangível. Ações coletivas recentes têm como alvo câmeras voltadas para o motorista por supostamente coletar geometria facial sem obter o consentimento necessário ou fazer as divulgações necessárias, e acordos estão surgindo, sinalizando que frotas e vendedores enfrentam responsabilidades reais se sua conformidade for imperfeita. Paralelamente à privacidade, os regimes de aprovação cibernética (por exemplo, UN R155) exigem que os OEM comprovem a proteção ponta a ponta dos sensores e caminhos de dados na cabine, e a aprovação pode ser recusada se as análises ou mitigações de ameaças estiverem incompletas, incorrendo em outro cronograma e risco de custo para lançamentos de DMS.

Atualizações recentes de produtos destacam como as restrições de privacidade podem dificultar os lançamentos entre regiões. Por exemplo, recursos de monitoramento de atenção vinculados a sistemas de visão que estão sendo lançados em um mercado, mas ainda não estão em outro, complicam a validação, o suporte e os registros regulatórios. Os OEMs e os Tier-1s devem criar fluxos de consentimento, redação no dispositivo, controles de limite de retenção e medidas robustas de segurança cibernética e, em seguida, defendê-los contra auditorias e ações judiciais. Cada lacuna cibernética ou de privacidade pode atrasar o SOP, levando à remoção de recursos em acabamentos inferiores, ou solicitar escolhas conservadoras de sensores, retardando coletivamente a penetração uniforme e de alta confiança do DMS.

OPORTUNIDADES DE MERCADO

Acelerar a implantação de sistemas avançados de gerenciamento térmico para veículos elétricos e híbridos gera oportunidades benéficas de crescimento

Uma grande oportunidade para o mercado global de Sistemas de Monitoramento de Motoristas (DMS) é a rápida expansão do DMS de conformidade para plataformas completas de detecção interna que agrupam atenção do motorista, verificações de deficiência, monitoramento de ocupantes, detecção de presença de crianças e HMI personalizado, desbloqueando crédito de segurança mais amplo, recursos de software e novos fluxos de receita. Os reguladores e os organismos de classificação já estão a definir o piso. A Hyundai Mobis revelou recentemente um conjunto no habitáculo que monitoriza a postura, o olhar, a utilização do telemóvel, o estado do cinto de segurança e até a segurança das crianças no banco traseiro, sinalizando a intenção dos OEM de ir além dos alertas de sonolência de propósito único.

As autoridades dos EUA registaram 3.308 mortes por distração ao dirigir em 2022, mantendo a pressão por uma supervisão robusta da atenção baseada em câmeras. Olhando para o futuro, as regras de implementação da UE para sonolência e distração padronizam os modelos de aprovação, enquanto o roteiro do Euro NCAP vincula o desempenho de monitoramento do motorista à promoção de um mercado onde o DMS é a porta de entrada para melhores capacidades de detecção de interiores, para OEMs e Tier-1s, o que significa maior dispositivo por veículo, software licenciável em todos os acabamentos e a capacidade de vender recursos que abordam distração, deficiência e segurança dos passageiros, transformando o DMS de um custo de conformidade em uma plataforma para liderança em segurança e software recorrente valor.

TENDÊNCIAS DE MERCADO DO SISTEMA DE MONITORAMENTO DE MOTORISTAS

Recursos mãos-livres e automatizados para supervisão e monitoramento

Uma grande inclinação que remodela as tendências do mercado de sistemas de monitoramento de motoristas é a mudança para o gatekeeping de supervisão para recursos mãos-livres e automatizados. Em vez de apenas alertar sobre a sonolência, o DMS agora determina se e por quanto tempo recursos como centralização de faixa e assistência rodoviária podem permanecer ativos, passando de sinais visuais/táteis a lentidão ou paradas seguras quando a atenção falha.

GM Super Cruise usa uma câmera de atenção do motorista para operar com as mãos livres; O Ford BlueCruise depende de um aprendizado de máquina, câmera IR voltada para o motorista para verificar a visão na estrada; e o Mercedes-Benz DRIVE PILOT combina automação condicional com verificações de status do motorista e restrições operacionais. Olhando para o futuro, os anúncios sobre sistemas de próxima geração, incluindo planos para experiências mãos-livres mais capazes no final desta década, sugerem uma associação ainda mais estreita entre a robustez do DMS e a disponibilidade de condução autónoma. Essa tendência ajuda materialmente o mercado, movendo o DMS de um módulo de alerta passivo para um regulador de segurança central incorporado em pilhas ADAS/HAD, expandindo a instalação padrão, aumentando os requisitos técnicos e criando valor de software contínuo à medida que os algoritmos evoluem com classificações e protocolos de teste regulatórios.

Análise de Patentes

- Número de patente: US11685385B2

- Título: Sistema de monitoramento de driver

- Ano de emissão: junho de 2023

- Inventores: Yang Yang; Douglas L. Welk

- Cessionário atual: Aptiv Technologies AG

- Cessionário original (no depósito): Aptiv Technologies Ltd

A patente cobre um controlador que coleta dados do sensor do monitor do driver (por exemplo, câmera). Ao mesmo tempo, o veículo opera em modo autônomo, calcula a pontuação para métricas de supervisão do motorista e deriva uma pontuação de supervisão para determinar a prontidão do motorista e exibir um status de conscientização.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por integração de sistema

O sistema de rastreamento ocular domina devido ao seu funcionamento eficaz, atendendo aos requisitos dos reguladores e regulamentos de segurança

Com base na integração do sistema, o mercado é segmentado em sistema de rastreamento ocular, identificação de motorista, sistema de monitoramento de comportamento de direção e sistema de monitoramento de frequência cardíaca.

A câmera de rastreamento ocular DMS é a espinha dorsal da supervisão moderna da atenção porque mede diretamente os sinais de fechamento das pálpebras, olhar e posição da cabeça que os reguladores e avaliadores de segurança agora exigem. Em junho de 2024, a Europa finalizou os modelos de aprovação para Aviso de Sonolência e Atenção do Condutor e Aviso Avançado de Distração do Condutor, passando de novos tipos em 2024 para todos os registos até 2026, o que garante a integração de câmaras DMS nos designs da plataforma. Em novembro de 2024, o roteiro do NCAP dos EUA listou explicitamente distração ou sonolência entre as atualizações de avaliação planejadas, garantindo que os OEMs serão pontuados quanto à qualidade da supervisão de rastreamento ocular. Juntos, a criação de regras, a pressão sobre as classificações, a escala dos pontos de prova e a melhoria embalagem significa que o rastreamento ocular retém a maior participação, ao mesmo tempo que permite o upsell dos recursos de identificação e deficiência que expandem ainda mais o crescimento do mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

Automóveis de passageiros, sendo os de maior volume e exigindo DMS, levam ao seu domínio no segmento

Foram considerados automóveis de passageiros, veículos comerciais leves e veículos comerciais pesados, conforme o tipo de veículo.

Os automóveis de passageiros lideram a receita de DMS, uma vez que os mandatos e as classificações visam primeiro os veículos M1 do mercado de massa, criando a atração de conformidade mais rápida e a mais ampla base de unidades. A atividade OEM em torno da automação supervisionada concentra ainda mais o DMS nos automóveis. Em Janeiro de 2025, as autoridades dos EUA intensificaram uma investigação sobre sistemas mãos-livres, sublinhando como a atenção do condutor baseada em câmaras serve como guardião da disponibilidade destas funcionalidades. No final de 2025, a GM anunciou um sistema rodoviário de última geração planejado para 2028, implicando uma associação ainda mais estreita entre a robustez do DMS e as capacidades automatizadas nos segmentos de passageiros. Com 92,5 milhões de veículos produzidos globalmente em 2024, mesmo uma modesta expansão na integração de DMS em carros de passageiros impulsiona o maior aumento absoluto da receita. Recursos integrados, como identificação do motorista e detecção de presença de crianças, ampliam o valor por carro e reforçam a liderança do PC.

Por conjunto de sensores

O NIR/IR monocular continua sendo a principal aplicação, pois mantém um equilíbrio entre conformidade regulatória, desempenho, embalagem e custo

Com base no conjunto de sensores, o mercado é diferenciado em NIR/IR baseado em câmera (monocular), estéreo/profundidade (câmera dupla/assistida por ToF), híbrido RGB+ NIR e complementos de câmera + fusão de sensor).

O NIR/IR monocular continua sendo o conjunto de sensores dominante porque atinge um equilíbrio entre conformidade regulatória, desempenho, embalagem e custo. Em janeiro de 2025, um grande Tier-1 mostrou monitoramento de motorista/na cabine integrado ao espelho, compactação de BOM e fiação; em março de 2025, outro Tier-1 revelou um sistema de monitoramento na cabine que analisa a postura e o uso do dispositivo, ambos centrados em câmeras iluminadas por infravermelho. Isto preserva a participação do monocular no curto prazo, ao mesmo tempo que cria uma atualização limpa para configurações profundas e fundidas, onde a resistência das mãos livres, o tratamento da oclusão ou as verificações de deficiência exigem mais confiança, apoiando o crescimento do mercado sem prejudicar os investimentos iniciais.

Por nível ADAS

L2/L2+ mantém sua liderança devido à supervisão viva-voz governada por DMS

Pelo nível ADAS, o mercado é segmentado em Nível L2/L2+ e Nível L3.

O nível L2/L2+ domina a participação de mercado do sistema de monitoramento de motoristas porque já está amplamente implantado e agora usa DMS como supervisão para recursos de viva-voz. O regulamento europeu de junho de 2024 relativo à sonolência e distração será aplicado a todos os registos em 2026, tornando a supervisão da atenção um padrão mesmo fora do domínio da automação. Ao longo de 2025, os ciclos de notícias reforçaram o papel da DMS na automação de portões. As autoridades dos EUA atualizaram uma investigação sobre uma grande frota de mãos livres. Ao mesmo tempo, os anúncios do final de 2025 previam recursos de mãos livres/sem olhos da próxima geração que eram impossíveis de escalar sem verificações robustas de status do driver. Ao todo, o escrutínio das classificações, os cronogramas regulatórios e os planos de produtos OEM mantêm L2/L2+, o maior pool de receitas para DMS.

Ao mesmo tempo, a L3 cresce a partir de uma base menor e se beneficia da mesma pilha de câmeras, garantindo que a expansão do segmento alimente o crescimento geral do mercado.

PERSPECTIVAS REGIONAIS DO MERCADO DO SISTEMA DE MONITORAMENTO DE MOTORISTAS

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

A demanda de DMS na América do Norte é impulsionada pela pressão das classificações e pela transição do DMS de avisos para controle de recursos de viva-voz. Em 2024, o Instituto de Seguros para Segurança Rodoviária introduziu classificações de salvaguarda de automação parcial que classificam explicitamente as tecnologias de monitoramento do motorista, considerando a maioria dos sistemas inadequados, estimulando atualizações de OEM nos modelos 2025-2026. Juntos, as classificações, os dados de segurança e a escala do fornecedor aceleram a instalação em automóveis de passageiros e acabamentos de alto conteúdo, com as frotas de VCL a seguirem à medida que as seguradoras e os grandes operadores especificam características de supervisão de atenção. Nos EUA, as classificações e a política servem como factor propulsor para a procura do produto. O Roteiro NCAP formaliza as expectativas do DMS, enquanto os danos causados pela distração também são documentados. Essas forças, combinadas com interiores atualizáveis OTA, mudam o DMS de opções premium para supervisão padrão em sistemas avançados de assistência ao motorista (ADAS) com viva-voz.

Ásia-Pacífico

Asia Pacific Driver Monitoring System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina em grande volume e é também a região que mais cresce, à medida que a DMS se torna a supervisora de recursos de viva-voz e L2/L2+ em uma região com capacidades automatizadas crescentes. A Hyundai Mobis lançou um sistema de monitoramento na cabine que rastreia o olhar, a postura, o uso de dispositivos e a presença de crianças, marcando uma mudança do DMS básico para a detecção interna. A escala do programa global também apoia as implementações na região, com o Seeing Machines visando 2,2 milhões de veículos até o ano fiscal de 2024, e os prêmios do programa Smart Eye proporcionando capacidade e maturidade de algoritmo para plataformas chinesas, japonesas e coreanas. À medida que aumentam os limites de resistência ao uso das mãos livres e de prevenção do uso indevido, a Ásia-Pacífico muda do domínio do IR monocular para estéreo/ToF e fusão de sensores em modelos premium e de exportação, aumentando a receita de DMS por veículo e reforçando a liderança da região no crescimento global.

Europa

A Europa lidera a codificação regulamentar, tornando o DMS uma norma de facto. Em junho de 2024, a UE emitiu o Regulamento de Execução 2024/1721, finalizando modelos de aprovação para Aviso de Sonolência e Atenção do Condutor e Aviso Avançado de Distração do Condutor aplicáveis a novos tipos a partir de 2024 e a todos os registos até 2026, que bloqueia o DMS baseado em câmaras nos planos da plataforma. A regulamentação garante uma rápida recuperação em carros de passageiros, seguidos pelos VCL, como frotas e controles de atenção e distração específicos da seguradora. Isto acelera a instalação de dispositivos por veículo (câmara, iluminador, computação e software), apoiando o papel da Europa no crescimento global do DMS até 2026 e mais além.

Resto do mundo

O crescimento do mercado do Resto do Mundo (RoW) está a acelerar constantemente à medida que as ideias regulamentares e as práticas de classificação se difundem, e à medida que o pacote do fornecedor DMS com monitorização dos ocupantes para os mercados emergentes. Muitos programas RoW começam com IR monocular e depois adicionam fusão de sensores onde frotas ou programas premium de DRC exigem uma prevenção mais forte do uso indevido. Embora os mandatos sejam menos uniformes do que na UE, o foco ao estilo NCAP na distracção e na publicidade global em torno das fracas salvaguardas de atenção do condutor aumentou as expectativas, levando os importadores e montadores a especificarem o DMS em mais níveis de acabamento. À medida que a localização de peças cresce, os mercados RoW se beneficiam da queda nos preços dos módulos e do suporte OTA, permitindo ciclos de atualização mais rápidos e alinhamento com roteiros globais de ADAS. A combinação de escala de fornecedores, padrões difusos e trajetórias de redução de custos mantém a RoW em um caminho ascendente consistente, contribuindo significativamente para a expansão global do DMS após 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A inclinação para sistemas sensorizados internos, mãos-livres, com conectividade e inovação contínua por parte das empresas impulsiona a competição de mercado

A Seeing Machines é amplamente considerada como especialista de linha de frente em DMS automotivo, conquistando liderança por meio de pesquisa aprofundada, validações OEM robustas e caminhos duplos incorporados e pós-venda. As linhas de produtos incluem software DMS/hardware IP integrado para veículos de passageiros, bem como a solução Guardian para frotas comerciais, ambos projetados para atender aos modelos DDAW/ADDW da UE e aos protocolos de classificação global. As principais especialidades incluem estimativa de atenção de baixa latência, detecção de uso indevido para recursos de viva-voz e integração escalonável que suporta configurações montadas em espelho, montadas em cluster ou console de teto, permitindo implementação rápida em vários programas OEM.

Os integradores de sistemas de nível 1 Bosch, Continental, Valeo, ZF, Forvia, Magna, Denso, mercado automotivo Panasonic, Hyundai Mobis, Aptiv, Visteon e Marelli competem para empacotar DMS com eletrônicos internos, monitores, espelhos e controladores de domínio. A diferenciação centra-se no desempenho do Euro NCAP, na robustez em condições de pouca luz, no tratamento da oclusão e nos fatores de forma de integração. As frotas aceleram a adoção através de kits de reposição, enquanto os automóveis de passageiros ganham escala através de regulamentações e classificações de segurança que avaliam cada vez mais a qualidade do monitoramento do motorista. Os principais players e fornecedores estão convergindo para módulos de câmera IR escaláveis, pacotes integrados a espelhos e software atualizável por OTA, com parcerias entre Tier-1s e especialistas em IA acelerando a implantação global alinhada à regulamentação.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE MONITORAMENTO DE DRIVER PERFILADAS:

- Valeu (França)

- Bosch (Alemanha)

- Continental (Alemanha)

- Magna Internacional (Canadá)

- Denso Corporation (Japão)

- Panasonic Automotive Systems (Japão)

- Hyundai Mobis (Coreia do Sul)

- Aptivo (Irlanda)

- Grupo ZF (Alemanha)

- Forvia (França)

- Corporação Gentex (EUA)

- Visteon Corporation (EUA)

- Marelli (Japão)

- Vendo Máquinas (Austrália)

- Olho Inteligente (Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em outubro de 2025, Magna enfatizou que seu DMS integrado a espelhos, reconhecido com o prêmio Automotive News PACE de 2024, está se expandindo com um OEM alemão líder e se expandindo na China e na Europa. Posicionando a solução como pioneira no mercado e pronta para regulamentação, Magna destacou como a integração interior reduz a intrusão visual, ao mesmo tempo que atende aos requisitos de distração e sonolência. A empresa reiterou a importância da preparação para o futuro através da modularidade para diferentes linhas de veículos. Ele conectou o DMS a um conjunto mais amplo de sensores internos para ajudar as montadoras a melhorar os recursos de segurança e a experiência do usuário à medida que as plataformas globais padronizam o monitoramento na cabine.

- Em julho de 2025, a Nota AI anunciou uma colaboração com a Renesas para fornecer DMS de alta eficiência no MCU RA8P1, demonstrando análise de atenção em tempo real em um controlador de baixo consumo de energia e pequeno espaço ocupado. A parceria demonstra como a otimização da IA e as NPUs incorporadas podem permitir o monitoramento do motorista em acabamentos sensíveis ao custo e ECUs compactas, expandindo assim a adoção para além dos veículos premium.

- Em junho de 2025, a Harman chamou a atenção da mídia para novas tecnologias destinadas a monitorar e reduzir a distração do motorista, apresentando elementos de seu portfólio. A abordagem combina estratégias de exibição de AR com detecção fisiológica e comportamental para manter os olhos na estrada e modular alertas. Os relatórios destacaram a crescente necessidade de conter smartphonedistração orientada e integração da percepção do estado do driver com HMI e ativação ADAS. A redação da Harman posicionou esses recursos como parte de um roteiro mais amplo de experiência na cabine com foco na segurança, que pode evoluir por meio de software e serviços conectados.

- Em fevereiro de 2025, a Hyundai Mobis revelou um sistema de monitoramento na cabine projetado para rastrear mais de 10 comportamentos de risco, incluindo uso de telefone, ocupantes sem cinto de segurança, mãos fora do volante e presença de crianças no banco traseiro. O sistema combina câmeras com lógica de software para analisar postura, posição e sinais biométricos, emitindo avisos visuais e sonoros e direcionando pedidos aos OEMs europeus. Mobis observou a certificação e o desempenho ASPICE excedendo os limites do NCAP, ao mesmo tempo em que sinalizou um roteiro para aprimorar os recursos de saúde e uma versão 2.0 para frotas, como evidência da rápida evolução de um DMS básico para um sistema abrangente de detecção interna.

- Em janeiro de 2025, a FEV lançou o CogniSafe, um DMS apoiado por IA que aplica aprendizado profundo e visão computacional para monitorar distração, fadiga e desatenção em tempo real, mesmo sob condições desafiadoras. A empresa posicionou o CogniSafe como uma solução holística, combinando vários sensores e análises para manter a prontidão do motorista, o que é particularmente importante à medida que os recursos semiautomáticos se tornam mais difundidos e as expectativas legais se tornam mais rígidas. As mensagens destacaram os resultados de segurança, reduzindo acidentes por erros humanos e alinhando-se com o crescente escrutínio regulatório da supervisão do motorista na condução parcialmente automatizada. O lançamento mostra que as empresas de engenharia vão além da conformidade para uma estimativa robusta do estado, adequada para plataformas globais.

- Em setembro de 2021, a Tesla expandiu seu DMS baseado em câmera além dos carros apenas com visão, lançando-o para veículos com radar por meio da atualização de software 2021.32.5. A câmera da cabine rastreia a atenção do motorista e pode reduzir a entrada do volante com processamento realizado no dispositivo para resolver questões de privacidade. A implementação também ampliou a disponibilidade geográfica dos EUA para o Canadá e o México, sinalizando a mudança da Tesla da detecção de torque para verificações de atenção diretas e baseadas na visão que detectam melhor o uso do telefone e a direção do olhar. Os proprietários relataram menos avisos falsos quando o DMS estava ativo, prenunciando uma supervisão mais rigorosa dos recursos de viva-voz em toda a frota.

- Em maio de 2021, a Tesla habilitou o DMS baseado em câmera de cabine para o Modelo 3 e o Modelo Y, indo além das verificações de torque de direção para a avaliação do olhar e das pálpebras durante o uso do piloto automático. O recurso foi inicialmente direcionado a veículos sem radar nos EUA, com a observação de que uma cobertura mais ampla se seguiria. A documentação de lançamento explicou que os dados da câmera permanecem no carro, a menos que o usuário opte pelo compartilhamento de dados. Ao mesmo tempo, o sistema atribui probabilidades a estados desatentos e pode passar de alertas a assistência de desligamento. A mudança marcou o pivô inicial da Tesla em direção à validação de atenção direta, um pré-requisito para uma automação supervisionada mais segura.

COBERTURA DO RELATÓRIO

A análise global do mercado do sistema de monitoramento de motoristas fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. A previsão do mercado Sistema de monitoramento de motoristas oferece um cenário competitivo abrangente, abrangendo participação de mercado, oportunidades emergentes e perfis dos principais participantes da indústria automotiva.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 13,3% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por integração de sistema, por tipo de veículo, por conjunto de sensores, por nível ADAS e por região |

| Por integração de sistema |

|

| Por tipo de veículo |

|

| Por conjunto de sensores |

|

| Por nível ADAS |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,38 mil milhões de dólares em 2025 e deverá atingir 5,17 mil milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 0,58 mil milhões de dólares.

Espera-se que o mercado suba a um CAGR de 13,3% durante o período de previsão.

O segmento Nível L2/L2+ liderou o segmento nível ADAS.

Mandatos regulatórios e de classificação de segurança para detecção de distração e sonolência estão impulsionando a demanda no mercado, contribuindo para seu crescimento.

Os principais players do mercado incluem Seeing Machines, Smart Eye, Cipia, Tobii, Xperi, Eyeris e Hyundai Mobis.

A Ásia-Pacífico dominou o mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco