Tamanho do mercado de carga útil de drones, participação, impacto da guerra Rússia-Ucrânia e análise da indústria, por classe (Micro UAVs (abaixo de 2 Kg), Mini UAVs (2-20 Kg), UAVs pequenos (20-50 Kg) e UAVs táticos (MALE & HALE)), por plataforma (asa fixa e asa rotativa), por tipo de carga útil (EO/IR, câmeras, busca e salvamento, inteligência de sinal, inteligência eletrônica, sensores a laser, Sensores CBRN e outros), por aplicação e previsão regional, 2026-2034

TAMANHO DO MERCADO DE CARGA ÚTIL DE DRONE E PERSPECTIVAS FUTURAS

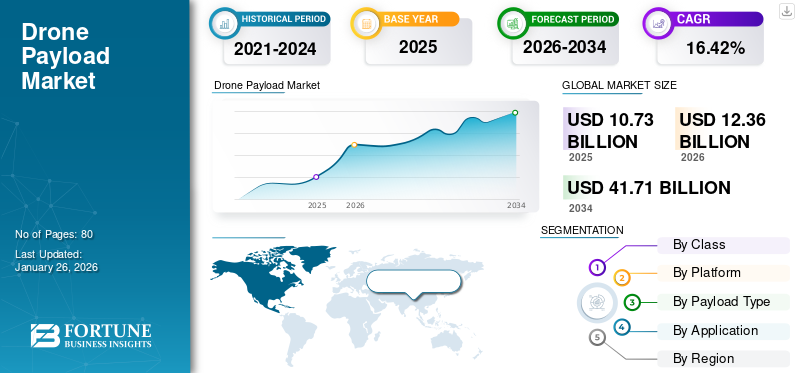

O tamanho do mercado global de carga útil de drones foi avaliado em US$ 10,72 bilhões em 2025. O mercado deverá crescer de US$ 12,36 bilhões em 2026 para US$ 41,71 bilhões em 2034, exibindo um CAGR de 16,42% durante o período de previsão. A América do Norte dominou o mercado de carga útil de drones com uma participação de mercado de 34,12% em 2025.

As cargas úteis transformam drones de simples plataformas voadoras em ferramentas versáteis capazes de executar tarefas de precisão em setores como agricultura, energia, logística, construção e segurança pública. Na defesa, a integração de sistemas de guerra eletro-ópticos, infravermelhos e eletrônicos tornou-se indispensável para missões de inteligência, vigilância, reconhecimento e táticas.

O mercado está a evoluir para um facilitador crítico de operações comerciais e de defesa, impulsionado pela crescente procura de sensores avançados, sistemas de imagem, módulos de comunicação e soluções de entrega de carga. O mercado se beneficia dos avanços na miniaturização, computação de ponta e designs modulares, que permitem que drones de tamanhos variados transportem cargas cada vez mais sofisticadas. Ao mesmo tempo, os quadros regulamentares, as preocupações com a privacidade e as restrições de peso da carga útil continuam a moldar os padrões de adoção. Com o rápido crescimento em análises baseadas em IA, sensores multiespectrais e sistemas de carga útil de entrega, o mercado está preparado para uma expansão sustentada à medida que as indústrias buscam maior eficiência, automação e capacidades de tomada de decisão em tempo real.

O mercado apresenta uma combinação de fornecedores de defesa estabelecidos, desenvolvedores de sensores especializados edrone comercialinovadores. Empresas como Lockheed Martin, Northrop Grumman e Thales dominam o segmento de carga útil focado na defesa com sistemas avançados de vigilância e comunicação. No lado comercial, DJI, Parrot SA e Skydio lideram com cargas modulares e soluções de imagem habilitadas para IA. Empresas especializadas como Teledyne FLIR, AeroVironment e Quantum Systems são fortes em imagens térmicas, LiDAR e cargas táticas. Além disso, fornecedores de tecnologia, incluindo Velodyne LiDAR e Trimble, fornecem sensores de mapeamento de precisão, enquanto a Israel Aerospace Industries (IAI) e a Elbit Systems fortalecem o mercado por meio de cargas úteis de nível militar e soluções de guerra eletrônica.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de carga útil de dronesConclusões

- Tamanho do mercado em 2025: US$ 10,72 bilhões

- Tamanho do mercado em 2026: US$ 12,36 bilhões

- Tamanho do mercado previsto para 2034: US$ 41,71 bilhões

- CAGR: 16,42% de 2026-2034

- A América do Norte dominou o mercado de carga útil de drones com uma participação de 34,12% em 2025.

- O segmento de UAVs táticos (MALE e HALE) detinha a liderança do mercado de 43,51% em 2026.

- O segmento de asas rotativas capturou a maior participação de 73,26% em 2026.

América do Norte

A América do Norte foi responsável por 3,66 mil milhões de dólares em 2025 e deverá atingir 4,19 mil milhões de dólares em 2026, impulsionada por fortes investimentos na defesa e programas de modernização de UAV.

Ásia-Pacífico

A Ásia-Pacífico atingiu 3,26 mil milhões de dólares em 2025 e deverá crescer para 3,80 mil milhões de dólares em 2026 devido à crescente adoção de drones nos setores da defesa, agricultura e logística.

Europa

A Europa registou 2,53 mil milhões de dólares em 2025 e deverá atingir 2,92 mil milhões de dólares em 2026, apoiada pelo aumento das aplicações de vigilância e segurança fronteiriça.

NÓS.

O mercado atingiu 3,51 mil milhões de dólares em 2025, apoiado pelo aumento da aquisição de drones militares e por iniciativas avançadas de integração de carga útil ISR.

Japão

Os crescentes investimentos em drones industriais, sistemas de gestão de desastres e tecnologias aéreas autónomas estão a apoiar a expansão do mercado em aplicações comerciais e de defesa.

Leia mais

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

A Guerra Rússia-Ucrânia acelerou a demanda militar, mudou as cadeias de suprimentos e a rápida inovação orientada para o campo

O conflito Rússia-Ucrânia teve um impacto pronunciado e multifacetado no crescimento do mercado de carga útil de drones, particularmente na aceleração da procura militar e no estímulo à inovação rápida e prática. O conflito demonstrou o valor operacional de UAVs pequenos e de baixo custo, equipados com cargas úteis eficazes, desde munições improvisadas e designação de alvos até reconhecimento usando EO/IR prontos para uso, câmeras térmicas e kits de inteligência de sinais. Essa validação do campo de batalha aumentou o interesse na aquisição de defesa em cargas úteis rapidamente utilizáveis, compartimentos modulares de carga útil e conjuntos de sensores reforçados, encurtando os ciclos de aquisição para determinadas classes de equipamentos. Ao mesmo tempo, a guerra expôs vulnerabilidades nas cadeias de abastecimento de componentes topo de gama (óptica especializada, unidades de medição inercial, componentes de RF), levando alguns fabricantes a procurar fornecedores alternativos, produção crítica em terra ou a redesenhar produtos em torno de peças prontamente disponíveis.

Os dados do teatro de operações também alimentaram a inovação em sistemas de interferência, falsificação e captura de rede de cargas úteis contra UAVs e em software para coordenação de enxames e detecção autônoma de alvos, acelerando capacidades que antes eram experimentais. Do lado comercial, o aumento do risco geopolítico e os controlos de exportação restringiram o movimento de sensores e produtos eletrónicos de dupla utilização, complicando as vendas e a colaboração internacionais. As necessidades humanitárias e de reconstrução dentro e perto das zonas de conflito criam uma procura de nicho para cargas úteis especializadas em avaliação de danos, detecção de minas e funções de retransmissão de comunicações. A percepção pública mudou com a visibilidade dos drones armados, desencadeando um debate renovado sobre ética e regulamentos, o que poderia influenciar a aceitação comercial a longo prazo de certos tipos de carga útil. No geral, o conflito funcionou tanto como um cadinho para a demonstração rápida de capacidades como como uma função de força para a resiliência da cadeia de abastecimento e o reforço operacional em toda a indústria de carga útil de drones.

TENDÊNCIAS DE MERCADO DE CARGA ÚTIL DE DRONE

A rápida miniaturização e a fusão de sensores estão remodelando o design de carga útil para enfatizar o crescimento do mercado

O mercado está caminhando decisivamente em direção a sistemas mais leves e integrados que combinam múltiplas capacidades de detecção, comunicação e efeitos em unidades modulares únicas. Avanços em semicondutora fabricação, a densidade de energia da bateria e os sensores MEMS permitem que cargas úteis que antes exigiam grandes plataformas fossem instaladas em UAVs pequenos e ágeis. Esta mudança expande os casos de uso desde a inspeção industrial e agricultura de precisão até a entrega na última milha e o reconhecimento tático. Ao mesmo tempo, recursos orientados por software, como IA integrada, computação de ponta e compactação de dados em tempo real, reduzem a dependência de links de alta largura de banda. Isso permite drones com autonomia significativa que podem pré-processar imagens, detectar anomalias e tomar decisões de navegação sem supervisão humana constante.

A interoperabilidade também está ganhando importância, as cargas úteis são cada vez mais construídas em montagens físicas e elétricas padrão e em formatos de dados abertos para que os operadores possam trocar sensores entre plataformas rapidamente. As pressões de comercialização levam os fabricantes a oferecer modelos de “carga útil como serviço” ou de assinatura, onde os clientes pagam por análises e resultados em vez de hardware bruto, acelerando a adoção entre empresas que não possuem experiência interna em drones. A evolução regulamentar é desigual em algumas regiões, regras mais claras para além da linha de visão visual (BVLOS) e integração do espaço aéreo estão a desbloquear operações de maior escala, o que favorece sistemas de carga útil escaláveis e em rede. As preocupações ambientais estão empurrando os projetos para materiais recicláveis e menor consumo de energia. Em suma, a tendência do mercado favorece cargas úteis compactas, multifuncionais e inteligentes, independentes de plataforma e apoiadas por análises de software, transformando drones de ferramentas de uso único em nós adaptáveis de coleta de dados em fluxos de trabalho digitais maiores.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

OPORTUNIDADES DE MERCADO

Verticalização específica do setor e ofertas de carga útil orientadas a serviços para acentuar o crescimento do mercado

As oportunidades no mercado são abundantes para empresas que combinam excelência em hardware com software e serviços específicos de domínio. A verticalização, projetando cargas úteis e análises ajustadas às necessidades de uma indústria específica (por exemplo, oleodutos, viticultura de precisão, inspeções de telhados, monitoramento de erosão costeira) desbloqueia uma maior disposição para pagar à medida que os clientes recebem soluções completas que mapeiam diretamente os KPIs operacionais. Há um espaço considerável para crescimento em cargas úteis que permitem missões rotineiras e repetíveis; modular LiDARe pacotes de fotogrametria adaptados para fluxos de trabalho de construção e levantamento; sensores térmicos e acústicos para manutenção preventiva de ativos de energia; cargas úteis multiespectrais agrupadas com painéis agronômicos para consultores de colheita. Outra grande oportunidade é a carga útil como serviço e as operações gerenciadas, já que muitas empresas preferem terceirizar o planejamento de voo, a coleta de dados e a análise em vez de comprar equipamentos e contratar pilotos. Assim, os provedores que puderem fornecer resultados validados em termos de assinatura obterão receitas constantes.

As inovações em sistemas de energia híbridos, baterias de maior densidade energética e células de combustível de hidrogénio para drones maiores podem aumentar a resistência e desbloquear missões marítimas ou de monitorização de oleodutos de longa duração. Ecossistemas de logística urbana e táxi aéreo onde os quadros regulamentares apresentam procura por cápsulas de carga padronizadas e mecanismos de libertação segura. Finalmente, os mercados secundários, como os kits de modernização para modernizar plataformas legadas, ecossistemas de peças sobressalentes e módulos de comunicação seguros para operações sensíveis, oferecem fluxos de receitas recorrentes. As empresas que destacam a interoperabilidade, pipelines de dados rigorosos e métricas claras de ROI para os clientes estarão mais bem posicionadas para converter essas oportunidades em escala.

MOTORIZADORES DE MERCADO

Demanda por dados e automação de alto valor de usuários comerciais e de defesa para impulsionar o crescimento do mercado

O principal impulsionador do mercado é um apetite crescente por dados acionáveis e de alta resolução em muitos setores, aliado a um impulso para automatizar tarefas repetitivas ou perigosas. Setores como a agricultura desejam imagens multiespectrais e hiperespectrais precisas para otimizar os insumos e monitorar a saúde das culturas; empresas de serviços públicos e de energia exigem sensores térmicos e LiDAR para inspecionar ativos com rapidez e segurança; construção e mineração adotam fotogrametria e LiDAR para rastreamento volumétrico e de progresso; e os players de logística experimentam cápsulas de carga especializadas e mecanismos de liberação para entregas pontuais. A segurança pública e a defesa continuam a impulsionar a procura por sistemas electroópticos/infravermelhos (EO/IR), inteligência de sinais eguerra eletrônicasão cargas úteis. Melhorias no processamento de dados a bordo de IA, software fotogramétrico e análise em nuvem aumentam o valor de cada surtida, transformando resultados brutos de sensores em decisões e KPIs, o que valida o investimento em melhores cargas úteis.

A escassez de mão de obra e as pressões de custos incentivam a automação onde a inspeção manual de uma linha de transmissão é cara e lenta. Enquanto isso, um drone com câmera térmica e detecção automatizada de defeitos pode realizar o mesmo trabalho com mais rapidez e menos riscos. A queda dos custos dos sensores, o aumento da concorrência entre os fornecedores de componentes e os compartimentos modulares de carga útil que suportam a rápida integração reduzem as barreiras de entrada para novos tipos de carga útil. Por último, o leasing de inovação do modelo de negócio, os serviços geridos e os contratos baseados em resultados tornam as cargas úteis avançadas economicamente acessíveis às empresas de médio porte, alimentando ainda mais a procura e o desenvolvimento contínuo de produtos.

RESTRIÇÕES DE MERCADO

Incerteza regulatória e questões de integração do espaço aéreo dificultam o crescimento do mercado

Apesar da forte procura, diversas restrições retardam o crescimento e complicam a comercialização. Fragmentação regulatória entre países e regiões, com limitações sobre onde e como os drones equipados com carga útil podem operar; regras inconsistentes para voos BVLOS, operações noturnas e mobilidade aérea urbana restringem muitas aplicações de alto valor que exigem voos de rotina ou de área ampla. Os processos de certificação e aeronavegabilidade para cargas destinadas a operações integradas em aeronaves tripuladas ou ao transporte de mercadorias são muitas vezes morosos e dispendiosos, prejudicando os pequenos inovadores e levantando barreiras à entrada no mercado. As preocupações com a privacidade e a proteção de dados impõem restrições operacionais onde certos sensores (por exemplo, imagens persistentes de alta resolução ou interceção de sinais) enfrentam limites de aceitação legal e pública que reduzem potenciais casos de utilização.

Restrições técnicas, como resistência de voo limitada (bateriavida), as compensações entre peso da carga útil e sustentação e interferência eletromagnética em ambientes de RF lotados restringem a escala e a duração das missões. A fragilidade da cadeia de fornecimento de componentes de alta qualidade (óptica especializada, chips) pode atrasar a produção e aumentar os custos; as tensões geopolíticas e os controlos às exportações aumentam a incerteza para os fabricantes que dependem do abastecimento transfronteiriço. Além disso, a complexidade da integração que faz com que sensores, processadores e comunicações funcionem perfeitamente juntos e com sistemas de TI empresariais requer engenharia qualificada e software personalizado, o que aumenta o tempo de implantação e o custo. Coletivamente, estas restrições mantêm alguns setores afastados da plena realização do potencial de carga útil dos drones até que a harmonização regulamentar, os caminhos de certificação e as limitações técnicas sejam facilitados.

DESAFIOS DO MERCADO

Integração técnica, interoperabilidade e confiança em análises autônomas são os principais desafios do mercado

A quota de mercado da carga útil dos drones enfrenta vários desafios práticos e sistémicos que vão além da regulamentação e dos custos. A integração técnica continua desafiadora, pois combinar diversos sensores (LiDAR, SAR, multiespectrais, detectores de gás), sistemas de energia, rádios de comunicação e unidades de computação de borda em um pacote compacto e resistente à vibração que funciona de maneira confiável em todas as temperaturas não é trivial. Cada capacidade adicional complica o gerenciamento térmico, a compatibilidade eletromagnética e a distribuição de peso, muitas vezes exigindo engenharia personalizada que aumenta o preço e o tempo de lançamento no mercado. A interoperabilidade entre cargas úteis e plataformas heterogêneas de drones é um problema do setor; apesar do crescente interesse em montagens padrão e APIs, muitas plataformas legadas e cargas personalizadas ainda exigem adaptadores e software de colagem, reduzindo a flexibilidade operacional.

Outro desafio importante é a confiabilidade e a explicabilidade dos clientes de análise integrada para confiar em detecções e classificações automatizadas, especialmente em contextos críticos de segurança ou de vida. Falsos positivos ou decisões inexplicáveis de IA podem minar a confiança e criar problemas de responsabilidade. O gerenciamento de dados é complexo, pois sensores de alta resolução geram enormes conjuntos de dados que sobrecarregam os pipelines de armazenamento, transmissão e análise, exigindo filtragem de borda robusta e fluxos de trabalho seguros na nuvem. Operacionalmente, ir além dos projetos piloto exige manutenção madura, fornecimento de peças sobressalentes e pessoal treinado; muitas organizações subestimam as mudanças necessárias nas pessoas e nos processos. Por último, a segurança cibernética também é uma preocupação crescente, uma vez que cargas úteis que transmitem imagens sensíveis, telemetria ou sinais interceptados são alvos atraentes, e proteger o firmware, as comunicações e a nuvem da pilha completa é complexo e exige muitos recursos. Superar estes desafios exigirá padrões da indústria, integrações mais fortes, validação robusta de análises e investimento em maturidade operacional.

ANÁLISE DE SEGMENTAÇÃO

Por aula

Aumento da demanda por UAVs táticos (MALE e HALE) impulsionado pela necessidade de vigilância persistente e capacidades de combate multifuncionais

Por classe, o mercado é segmentado em micro UAVs (abaixo de 2 Kg), mini UAVs (2-20 Kg), pequenos UAVs (20-50 Kg) e UAVs táticos (MALE & HALE).

O segmento de UAVs táticos ((MALE) e (HALE)) irá capturar o maior mercado com uma participação de 43,51% em 2026, o segmento deverá dominar com 43,32% de participação. Os segmentos de UAV de Média Altitude Longa Resistência (MALE) e Alta Altitude Longa Resistência (HALE) estão testemunhando uma forte demanda no mercado devido à sua capacidade de transportar cargas úteis mais pesadas e sofisticadas por longos períodos. Estes UAV são activos críticos para as forças armadas, uma vez que proporcionam vigilância persistente, reconhecimento e capacidades de ataque, operando frequentemente em ambientes contestados ou de difícil acesso.

Espera-se que o segmento de pequenos UAVs (20-50 Kg) cresça a um CAGR de 17,4% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por plataforma

Cargas úteis de drones de asa rotativa dominam devido à capacidade VTOL e versatilidade operacional

O segmento de plataforma é classificado em asa fixa e asa rotativa.

O segmento de asas rotativas irá capturar o maior mercado com uma participação de 73,26% em 2026. Em 2025, o segmento deverá dominar com 73,21% de participação. O segmento de asas rotativas detém uma participação forte e crescente no mercado devido à sua capacidade inerente de realizar decolagem e pouso vertical (VTOL), pairar no local e operar de forma eficaz em ambientes confinados ou acidentados. Essas capacidades tornam os drones rotativos altamente valiosos para missões que exigem observação de perto, implantação rápida e alta capacidade de manobra.

Espera-se que o segmento de asa fixa cresça a um CAGR de 17,1% durante o período de previsão.

Por tipo de carga útil

Crescente demanda por cargas úteis de drones EO/IR impulsionada por recursos aprimorados de vigilância e direcionamento

O segmento Payload Type é classificado em EO/IR, câmeras, busca e salvamento, inteligência de sinais, inteligência eletrônica, sensores laser,Sensores QBRNe outros.

O segmento EO/IR irá capturar o maior mercado com uma participação de 23,34% em 2026. Em 2025, o segmento deverá dominar com 23,29% de participação. O segmento de carga útil eletro-óptica/infravermelha (EO/IR) está experimentando crescimento no mercado devido ao seu papel crítico no fornecimento de imagens de alta resolução, vigilância diurna e noturna e direcionamento de precisão em aplicações militares e comerciais. Os sensores EO/IR permitem que os drones detectem e rastreiem objetos em diversas condições ambientais, incluindo pouca luz, neblina ou fumaça, tornando-os indispensáveis para missões de inteligência, vigilância e reconhecimento (ISR).

Espera-se que o segmento de câmeras cresça a um CAGR de 20,2% durante o período de previsão.

Por aplicativo

O segmento de missões de combate e apoio ao combate lidera o mercado devido às necessidades modernas de guerra e à crescente demanda por capacidades avançadas de apoio ao combate

Por aplicação, o mercado é classificado em segurança perimetral e gestão de fronteiras, missões de combate e apoio ao combate, consciência situacional, gestão de desastres e socorristas, levantamento, mapeamento e monitoramento, gestão agrícola de precisão, gestão de usinas de energia, gestão de ativos e operações, logística médica de emergência, entre outros.

O segmento de missões de combate e apoio ao combate irá capturar o maior mercado com uma participação de 28,66% em 2026. Em 2025, o segmento deverá dominar com 28,56% de participação. O segmento de missões de combate e apoio ao combate é um dos mais significativos geradores de demanda do mercado. As operações militares modernas dependem cada vez mais de sistemas não tripulados equipados com cargas úteis avançadas para melhorar a consciência situacional, a precisão dos alvos e a capacidade de sobrevivência. Para missões de combate, os drones carregam câmeras eletro-ópticas/infravermelhas (EO/IR), radar de abertura sintética (SAR), designadores de laser e cargas úteis armadas para funções de ataque, permitindo que as forças atinjam os alvos com precisão e, ao mesmo tempo, minimizem os riscos para o pessoal.

Espera-se que o segmento de logística médica de emergência cresça a um CAGR de 21,8% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE CARGA ÚTIL DE DRONE

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América Latina.

América do Norte

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi responsável por US$ 3,66 bilhões em 2025, representando 34,12% da indústria global, e deverá atingir US$ 4,19 bilhões em 2026. A América do Norte lidera o mercado global devido aos altos gastos com defesa, programas avançados de UAV e rápida adoção de drones comerciais na agricultura, energia e logística. Os EUA e o Canadá concentram-se em ISR, EO/IR e cargas úteis de precisão, apoiados por P&D robustas e estruturas regulatórias que permitem implantação e inovação em larga escala.

Mercado de carga útil de drones dos EUA

Em 2025, estima-se que o mercado dos EUA atinja US$ 3,51 bilhões. Os EUA lideram o mercado devido a investimentos substanciais em defesa, programas avançados de UAV e à crescente adoção comercial na agricultura, energia, inspeção de infraestrutura e logística. A alta demanda por cargas úteis EO/IR, LiDAR, térmicas e multissensores é impulsionada pela necessidade de inteligência precisa, vigilância e eficiência operacional.

Europa

Durante o período de previsão, a Europa registou um tamanho de mercado de 2,53 mil milhões de dólares em 2025, capturando 23,57% da quota de mercado global, e deverá atingir 2,92 mil milhões de dólares em 2026. A Europa apresenta uma procura constante impulsionada pela modernização das forças militares, vigilância de segurança e aplicações industriais. Países como Alemanha, França e Reino Unido investem em drones de asa rotativa e fixa equipados com EO/IR, LiDAR e cargas térmicas, enfatizando a interoperabilidade, a conformidade regulamentar e a integração com as infraestruturas industriais e de defesa existentes.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou 3,26 mil milhões de dólares, representando 30,39% do mercado mundial, e prevê-se que cresça para 3,8 mil milhões de dólares em 2026. O mercado da Ásia-Pacífico está a expandir-se rapidamente, alimentado pelo aumento dos orçamentos de defesa, pela crescente produção de UAV e pela adoção comercial na agricultura, mineração e monitorização de infraestruturas. Países como China, Índia e Japão priorizam cargas úteis de UAV MALE/HALE, sistemas avançados de imagem e pacotes multissensores para aumentar a segurança e a eficiência operacional.

Oriente Médio e África

O Médio Oriente e África contribuíram com 9,19% para o mercado global em 2025, com uma avaliação de 0,99 mil milhões de dólares, e deverá atingir 1,13 mil milhões de dólares em 2026. O Médio Oriente mostra uma procura crescente por cargas úteis de drones para vigilância de fronteiras, modernização da defesa e monitorização de infraestruturas energéticas. Países como os EAU, a Arábia Saudita e Israel investem pesadamente em cargas úteis EO/IR, radar e ISR para fortalecer a defesa estratégica e apoiar as operações de segurança regionais.

África deverá atingir o valor de 555,80 milhões de dólares em 2025. A adopção de carga útil de drones em África está a crescer gradualmente, principalmente para monitorização de fronteiras, combate à caça furtiva, agricultura e gestão de desastres. Embora limitados pelas infra-estruturas e pela maturidade regulamentar, países como a África do Sul e o Quénia estão a explorar cargas úteis de UAV para aplicações de vigilância e gestão de recursos.

América latina

O mercado da América Latina foi avaliado em 0,29 mil milhões de dólares em 2025, capturando 2,73% da receita global, e estima-se que atinja 0,33 mil milhões de dólares em 2026. O mercado da América Latina está a desenvolver-se de forma constante, com aplicações na agricultura, mineração e monitorização ambiental. Brasil, México e Chile estão adotando EO/IR, LiDAR e cargas multiespectrais para otimizar o gerenciamento de recursos, aprimorar as operações de segurança e melhorar a eficiência comercial dos UAV.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais players expandindo o crescimento do mercado por meio da inovação avançada de carga útil e da modernização da defesa

O mercado é moldado por um conjunto diversificado de atores-chave, desde empreiteiros globais de defesa até desenvolvedores de sensores especializados e fabricantes de drones comerciais. Gigantes da defesa como Lockheed Martin, Northrop Grumman, Thales, Elbit Systems e Israel Aerospace Industries (IAI) estão impulsionando o crescimento através do desenvolvimento de ISR avançado, guerra eletrônica e cargas úteis de combate adaptadas para UAVs militares. Na frente comercial, empresas como DJI, Parrot e Skydio dominam com sistemas modulares de carga útil e imagens habilitadas para IA para indústrias como agricultura, construção e logística.

Empresas especializadas, incluindo Teledyne FLIR, Velodyne LiDAR, Trimble e Quantum Systems, fortalecem o mercado com imagens térmicas, LiDAR e tecnologias de mapeamento de precisão. Este crescimento é alimentado pelo aumento dos investimentos em programas de modernização da defesa, pela crescente adoção de drones em aplicações industriais e pela inovação tecnológica contínua. Ao oferecer cargas úteis que combinam alto desempenho com adaptabilidade, esses participantes estão expandindo o escopo das operações de drones em ecossistemas militares e comerciais.

LISTA DAS PRINCIPAIS EMPRESAS DE CARGA ÚTIL DE DRONE PERFILADAS:

- AeroVironment, Inc.

- Autel Robótica(NÓS.)

- Papagaio Drone S.A.S.(Suíça)

- Yuneec (China)

- BAE Systems PLC (Reino Unido)

- Boeing (EUA)

- (Israel)

- General Atomics Aeronautical Systems (EUA)

- Hexágono AB(Suécia)

- Indústrias Aeroespaciais de Israel (Israel)

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman Corporation (EUA)

- SZ DJI Technology Co.

- (EUA)

- Textron Systems Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2025- A Terra Drone Corporation, uma importante empresa especializada em tecnologia de drones e Mobilidade Aérea Urbana (UAM), com sede no Japão, celebrou um acordo de parceria de vendas (doravante denominado “o acordo”) com a PT. Yanmar Diesel Indonesia (doravante denominada "Yanmar Diesel Indonesia"), uma subsidiária da Yanmar Holdings Co., Ltd., para a distribuição de seus drones agrícolas desenvolvidos internamente.

- Julho de 2025- A RRP Defense (Grupo RRP), através da sua subsidiária Vimananu, formou uma aliança estratégica com a empresa franco-americana CYGR para criar uma instalação de produção de drones de última geração na Índia. Esta iniciativa, localizada em Navi Mumbai, procura reforçar a campanha ‘Make in India’ da Índia, produzindoveículos aéreos não tripulados (UAVs)para defesa, vigilância e usos industriais.

- Junho de 2025- O Instituto Internacional de Pesquisa do Arroz (IRRI) e o Tipo de Carga Útil Aérea Não Tripulada de Davao (DUAS) reforçaram sua colaboração duradoura formalizando um Memorando de Acordo (MOA) na Sede do IRRI localizada em Los Baños, Laguna.

- Março de 2025- Leonardo e Baykar firmaram parceria focada em tecnologias não tripuladas. Este acordo aproveita as sinergias industriais e os pontos fortes complementares de ambas as empresas do setor não tripulado. A joint venture, com sede na Itália, abrange o projeto, desenvolvimento, produção e manutenção de sistemas aéreos não tripulados.

- Julho de 2024- A Thales, líder mundial no setor aeroespacial, juntamente com a Garuda Aerospace, firmaram um Memorando de Entendimento (MoU) para melhorar o desenvolvimento do ecossistema de drones na Índia. Esta parceria foi projetada para incentivar a inovação e impulsionar o avanço do tipo de carga útil tecnológica que facilita operações seguras de drones, apoiando assim a expansão de aplicações baseadas em drones na Índia.

COBERTURA DO RELATÓRIO

O relatório de pesquisa sobre o crescimento do mercado de carga útil de drones oferece uma análise abrangente, identificando as principais empresas, categorias de produtos e aplicações primárias do mercado. Além disso, o relatório descreve tendências de mercado e avanços significativos neste setor. Juntamente com os elementos mencionados anteriormente, o relatório abrange vários fatores que desempenharam um papel no crescimento acelerado do mercado observado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTOS | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 16,42% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação Por região |

Por aula

|

|

Por plataforma

|

|

|

Por tipo de carga útil

|

|

|

Por aplicativo

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor de mercado era de 10,72 mil milhões de dólares em 2025 e estima-se que atinja 41,71 mil milhões de dólares em 2034.

O mercado está crescendo a um CAGR de 16,42% durante o período de projeção (2026-2034).

Estima-se que o segmento de UAVs táticos (MALE & HALE) seja o segmento líder neste mercado durante o período de previsão.

Estima-se que o segmento Rotary-Wing seja o segmento líder neste mercado durante o período de previsão.

(EUA), Autel Robotics (EUA), Parrot Drone S.A.S. (Suíça), Yuneec (China), BAE Systems PLC (Reino Unido) são alguns dos principais OEMs do mercado.

A América do Norte deverá ser o maior acionista do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 80

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco