Tamanho do mercado de transporte a granel seco, participação e análise da indústria, por commodity (minério de ferro, carvão, grãos, bauxita e outros), por navio (Capesize, Panamax, Supramax e outros), por design (graneleiros sem engrenagens, graneleiros convencionais, graneleiros combinados e outros), por operação (frota própria e frota fretada), por rota comercial (comércio de longa distância e comércio marítimo de curta distância) e previsão regional, 2026-2034

Tamanho do mercado de transporte a granel seco e perspectivas futuras

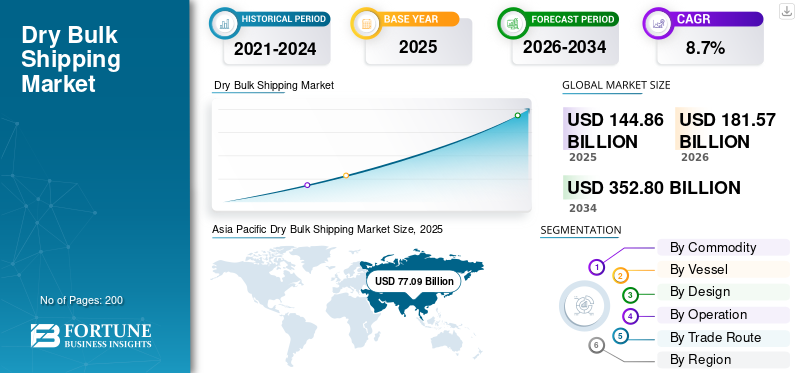

O tamanho global do mercado de transporte marítimo a granel foi avaliado em US$ 144,86 bilhões em 2025. O mercado deverá crescer de US$ 181,57 bilhões em 2026 para US$ 352,80 bilhões até 2034, exibindo um CAGR de 8,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de transporte marítimo de granéis sólidos com uma participação de mercado de 53,22% em 2025.

O transporte a granel seco cobre o transporte de mercadorias a granel não embaladas, como carvão, minério de ferro, grãos, bauxita, cimento e fertilizantes, por meio de navios especializados, incluindo navios Capesize, Panamax, Supramax e Handysize. Facilita o comércio internacional de matérias-primas essenciais para a produção de energia, produção de aço, agricultura e construção, operando através de acordos de fretamento e contratos à vista nas principais rotas comerciais marítimas globais.

Os principais impulsionadores do mercado incluem a crescente demanda global por matérias-primas, comominério de ferro, carvão e grãos, crescimento na produção de aço e desenvolvimento de infraestrutura, e expansão do consumo de energia. O aumento do comércio agrícola, a industrialização nas economias emergentes, as políticas comerciais favoráveis e a utilização da capacidade da frota influenciada pelas taxas de frete e pela dinâmica de oferta e procura de navios são factores adicionais que apoiam a expansão da indústria.

Os principais players do mercado incluem Oldendorff Carriers, Star Bulk Carriers, Golden Ocean Group, Pacific Basin Shipping, Cargill Ocean Transportation e Bunge. Esses participantes competem por meio da expansão da frota, navios com baixo consumo de combustível, acordos de fretamento de longo prazo, otimização digital de viagens e posicionamento estratégico de rotas comerciais globais.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE TRANSPORTE A GRANEL SECO

- Tamanho do mercado em 2025: US$ 144,86 bilhões

- Tamanho do mercado em 2026: US$ 181,57 bilhões

- Tamanho do mercado previsto para 2034: US$ 352,80 bilhões

- CAGR: 8,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado de transporte marítimo de granéis sólidos com uma participação de 53,22% em 2025.

- O segmento de grãos liderou o mercado devido à forte demanda global por commodities agrícolas básicas.

- Os navios Capesize dominaram o mercado devido à sua grande capacidade de carga para transporte de minério de ferro e carvão.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global, apoiada pela forte produção de aço, pelo aumento das importações de carvão, pela expansão do consumo de cereais e pela rápida industrialização na China e na Índia.

Europa

A Europa é o segundo maior mercado e prevê-se que cresça a uma CAGR de 8,6%, impulsionada pelas importações de cereais, pelo comércio marítimo de curta distância e pelos embarques de produtos industriais.

América do Norte

A América do Norte mantém uma posição de mercado significativa devido às exportações robustas de grãos, carvão e minerais, apoiadas por terminais de exportação bem estabelecidos.

NÓS.

O mercado de transporte marítimo de granéis sólidos deverá atingir US$ 18,30 bilhões em 2026.

Japão

O mercado continua a beneficiar de importações substanciais de minério de ferro, carvão e outras matérias-primas necessárias para a produção de aço, fabrico e geração de energia.

Leia mais

TENDÊNCIAS DO MERCADO DE TRANSPORTE A GRANEL SECO

Acordos de afretamento de longo prazo e modernização estratégica da frota surgem como principais tendências do mercado

Uma tendência notável no mercado é a crescente preferência por contratos de fretamento de longo prazo combinados com estratégias de modernização da frota. Os proprietários de carga procuram cada vez mais custos de frete estáveis e cadeias de abastecimento fiáveis, o que leva os armadores a garantirem contratos de fretamento a tempo que garantam fluxos de receitas previsíveis. Ao mesmo tempo, as empresas estão a eliminar gradualmente navios mais antigos e a investir em navios modernos e eficientes em termos de combustível, equipados com sistemas avançados de tratamento de água de lastro e tecnologias de redução de emissões. Esta abordagem melhora a confiabilidade operacional ao mesmo tempo em que se alinha com os padrões regulatórios em evolução. As instituições financeiras também estão a favorecer embarcações respeitadoras do ambiente quando concedem crédito, reforçando os esforços de modernização. A mudança para parcerias de longo prazo e frotas tecnologicamente avançadas reflecte um movimento estratégico em direcção à estabilidade, eficiência e crescimento sustentável.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da infraestrutura e da produção de aço para acelerar o comércio de commodities a granel

O crescente desenvolvimento de infra-estruturas e a urbanização nas economias emergentes e desenvolvidas estão a impulsionar significativamente o crescimento do mercado de transporte marítimo de granéis sólidos. A construção em grande escala de estradas, pontes, caminhos-de-ferro, portos e complexos residenciais requer volumes substanciais de aço e cimento, aumentando o comércio marítimo de minério de ferro, carvão coque e calcário. Os países da Ásia-Pacífico, do Médio Oriente e de África estão a investir fortemente em corredores industriais e em projectos energéticos, estimulando ainda mais as importações de matérias-primas. Além disso, os pacotes de estímulo apoiados pelo governo destinados a fortalecer a produção nacional continuam a impulsionar a produção de aço. Como as siderúrgicas dependem de embarques consistentes de matérias-primas, a demanda por navios Capesize e Panamax permanece forte. Esta atividade industrial sustentada apoia diretamente uma maior utilização da frota e a estabilidade das taxas de frete.

- Em janeiro de 2026, a World Steel Association informou que a produção de aço bruto da Índia em 2025 aumentou 10,4% em relação ao ano anterior, para 164,9 Mt, e projetou um crescimento de 9% na demanda por aço em 2026, apoiando os contínuos fluxos marítimos de minério de ferro e coque.carvão.

RESTRIÇÕES DE MERCADO

Volatilidade da taxa de frete e padrões comerciais cíclicos para restringir a estabilidade do mercado

O mercado é altamente cíclico e sensível às flutuações nas taxas de frete, o que pode restringir significativamente a previsibilidade das receitas para os armadores e operadores. As taxas de frete são influenciadas pela procura global de mercadorias, desequilíbrios na oferta de navios, tensões geopolíticas e abrandamentos macroeconómicos. Períodos de excesso de oferta na capacidade dos navios conduzem frequentemente a quedas acentuadas nas taxas de fretamento, pressionando as margens de lucro e limitando novos investimentos. Além disso, perturbações inesperadas, como sanções comerciais, congestionamento portuário ou incerteza económica global, podem enfraquecer os volumes de carga. A dependência da indústria num número limitado de produtos de base importantes amplifica ainda mais a vulnerabilidade às oscilações da procura. Esta volatilidade cria riscos financeiros, complica o planeamento a longo prazo e afeta as decisões de despesas de capital em todo o ecossistema do transporte marítimo de granéis sólidos.

OPORTUNIDADES DE MERCADO

Investimentos em otimização e descarbonização de frota digital para criar oportunidades de crescimento

A crescente adoção de tecnologias digitais e iniciativas de sustentabilidade apresenta oportunidades substanciais de crescimento de mercado. Os armadores estão investindo em software de otimização de viagens, sistemas de monitoramento de desempenho em tempo real e ferramentas de manutenção preditiva para aumentar a eficiência de combustível e reduzir custos operacionais. A integração de inteligência artificial e análises avançadas permite um melhor planejamento de rotas, minimizando o tempo ocioso e o consumo de bunker. Simultaneamente, o reforço das regulamentações ambientais da IMO está a encorajar investimentos em projetos de navios energeticamente eficientes, depuradores e combustíveis alternativos, como o GNL e os biocombustíveis. As empresas que modernizam as frotas e adotam práticas de transporte marítimo ecológico podem garantir contratos de fretamento premium e fortalecer as relações com proprietários de carga ambientalmente conscientes. Esses avanços melhoram a conformidade e também aumentam a competitividade a longo prazo.

DESAFIOS DO MERCADO

Regulamentações ambientais rigorosas e custos de conformidade para representar desafios operacionais

Regulamentações ambientais rigorosas continuam a representar desafios operacionais significativos para as empresas de transporte de granéis sólidos. Os mandatos de controlo de emissões da Organização Marítima Internacional, os indicadores de intensidade de carbono e os requisitos do limite de enxofre exigem investimentos substanciais em combustíveis mais limpos, sistemas de limpeza de gases de escape e modernizações energeticamente eficientes. A conformidade envolve frequentemente despesas de capital elevadas e custos operacionais acrescidos, especialmente para operadores com frotas envelhecidas. Os pequenos armadores podem enfrentar dificuldades financeiras ao atualizarem os navios ou atenderem aos crescentes requisitos de relatórios. Além disso, as incertezas em torno do futurodescarbonizaçãorotas e a disponibilidade de combustível complicam as decisões de planeamento da frota a longo prazo. Equilibrar a conformidade regulamentar com a rentabilidade continua a ser uma tarefa complexa, exigindo uma gestão financeira cuidadosa, atualizações tecnológicas e estratégias proativas de sustentabilidade para permanecer competitivo no cenário marítimo em evolução.

Análise de Segmentação

Por mercadoria

Fortes volumes de comércio agrícola para reforçar o domínio do segmento de grãos

Com base na commodity, o mercado é dividido em minério de ferro, carvão, grãos, bauxita, entre outros.

O segmento de grãos domina o mercado devido à consistente demanda global por trigo, milho, soja e outras culturas básicas. Os principais exportadores, como os EUA, o Brasil, a Argentina e a Ucrânia, geram remessas transoceânicas constantes, garantindo a utilização contínua dos navios nas frotas Handysize e Supramax. Os ciclos sazonais de colheita e as políticas de segurança alimentar estabilizam ainda mais os fluxos comerciais. Além disso, o aumento da população e da procura de ração animal sustentam os volumes de transporte de cereais a longo prazo, reforçando a liderança segmentar.

O segmento de carvão deverá se expandir a um CAGR de 8,1% durante o período de previsão. A crescente procura de energia nas economias asiáticas emergentes e as necessidades sustentadas de carvão metalúrgico para a produção de aço continuam a apoiar o comércio marítimo de carvão e a implantação de navios Panamax.

Por navio

Comércio em grande volume de minério de ferro e carvão para fortalecer a liderança do segmento Capesize

Em termos de embarcação, o mercado é categorizado em Capesize, Panamax, Supramax, entre outros.

O segmento Capesize domina o mercado devido à sua grande capacidade de transporte de carga, atendendo principalmente rotas de longo curso de minério de ferro e carvão entre os principais países exportadores, como Austrália e Brasil, e importadores importantes, incluindo China e Japão. Essas embarcações transportam com eficiência commodities de alto volume, essenciais para a produção de aço e geração de energia. A forte procura industrial, as economias de escala no transporte a granel e os fluxos comerciais estáveis de minério de ferro sustentam taxas de utilização consistentes. A sua implantação em rotas de alta capacidade reforça o domínio segmentado.

O segmento Panamax detém uma participação significativa e deverá expandir-se a um CAGR de 8,4% durante o período de previsão. O crescente carregamento de carvão, grãos e pequenos carregamentos a granel através das rotas comerciais do Canal do Panamá e a flexibilidade diversificada de carga estão impulsionando a demanda constante por navios Panamax em todo o mundo.

Por projeto

Alta eficiência de custos e adequação para rotas comerciais importantes para impulsionar o domínio dos graneleiros Gearless

Com base no design, o mercado é segmentado em graneleiros sem engrenagens, graneleiros convencionais, graneleiros combinados, entre outros.

O segmento de graneleiros sem engrenagem domina a participação no mercado de transporte marítimo de granéis sólidos devido à sua eficiência de custos e adequação para as principais rotas comerciais porto-a-porto equipadas com infraestrutura avançada de carga e descarga. Estes navios transportam principalmente mercadorias de alto volume, como minério de ferro e carvão, entre terminais desenvolvidos de exportação e importação, com guindastes em terra. Menores requisitos de manutenção de equipamentos, maior capacidade de carga e redução da complexidade operacional melhoram a eficiência de combustível e o tempo de resposta. A sua implantação em rotas comerciais de longo curso e de alta densidade garante fortes taxas de utilização e uma procura de fretamento estável, reforçando a sua posição de liderança na estrutura global da frota de granéis sólidos.

O segmento de graneleiros convencionais representa a segunda maior categoria e deverá expandir-se a um CAGR de 8,6% durante o período de previsão. Eles a bordoguindasteproporcionam maior flexibilidade para aceder a portos com infra-estruturas limitadas, apoiando rotas comerciais diversificadas e fluxos de carga em mercados emergentes.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por operação

Flexibilidade operacional e estratégias de ativos leves para acelerar o domínio da frota fretada

Com base na operação, o mercado é segmentado em frota própria e frota fretada.

O segmento de frotas fretadas domina o mercado, uma vez que os operadores preferem cada vez mais modelos de ativos leves para gerir a capacidade num ambiente altamente cíclico. Os afretamentos por tempo e os afretamentos por viagem proporcionam flexibilidade para dimensionar as operações com base nos movimentos das taxas de frete e na demanda de commodities, sem grandes investimentos de capital na propriedade dos navios. Esta abordagem reduz o risco do balanço, ao mesmo tempo que permite a participação em múltiplas rotas comerciais e tipos de carga. Os principais comerciantes de commodities e empresas de transporte marítimo dependem da tonelagem fretada para otimizar a implantação da frota, melhorar a adaptabilidade das rotas e manter o controle de custos. A capacidade de ajustar rapidamente o tamanho da frota em resposta à volatilidade do mercado fortalece a posição de liderança do segmento.

O segmento de frota própria detém uma participação de mercado considerável, apoiada pela valorização do valor dos ativos a longo prazo e por um maior controle sobre as operações dos navios, padrões de manutenção e implantação estratégica nas principais rotas comerciais. Prevê-se que o segmento se expanda a um CAGR de 8,4% durante o período de previsão.

Por rota comercial

Fluxos intercontinentais de commodities de alto volume para reforçar o domínio do comércio de longo curso

Com base na rota comercial, o mercado é segmentado em comércio de longa distância e comércio marítimo de curta distância.

O segmento comercial de longa distância domina o mercado devido ao transporte intercontinental substancial de minério de ferro, carvão e grãos entre os principais países exportadores, como Austrália, Brasil e EUA, e as principais regiões importadoras, incluindo China, Japão e Europa. Estas rotas normalmente requerem navios Capesize e Panamax operando em longas distâncias, gerando maiores receitas de frete por viagem. A forte procura de produção de aço e as importações de energia em grande escala sustentam ainda mais os volumes de carga de longo curso. Economias de escala, corredores comerciais estáveis e fluxos consistentes de mercadorias garantem uma elevada utilização dos navios, reforçando a posição de liderança do segmento no mercado.

O segmento de comércio marítimo de curta distância representa a quota de mercado considerável, apoiada pela distribuição regional de mercadorias na Europa, no Sudeste Asiático e no Mediterrâneo, permitindo um movimento de carga flexível e ciclos de entrega mais rápidos para graneleiros mais pequenos. O segmento está preparado para se expandir a um CAGR de 8,1% durante o período de análise.

Perspectiva regional do mercado de transporte a granel seco

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Dry Bulk Shipping Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado e deverá registrar o crescimento mais rápido durante o período de previsão. Forte produção de aço na China e na Índia, aumento das importações de carvão parageração de energiae a expansão do consumo de cereais sustentam elevados volumes de mercadorias transportadas por via marítima. A rápida industrialização, os investimentos em infra-estruturas e a expansão da produção em todo o Sudeste Asiático impulsionam ainda mais os fluxos comerciais em massa. As principais economias dependentes das importações e as infra-estruturas portuárias estabelecidas garantem a implantação consistente de navios, reforçando a liderança regional e o crescimento acelerado.

Mercado de transporte a granel seco da China

Estima-se que o mercado da China atinja cerca de 52,86 mil milhões de dólares em 2026, representando uma parte significativa das receitas do mercado global. As fortes importações de minério de ferro, a demanda por carvão e a produção de aço sustentam a alta implantação de navios Capesize e Panamax.

Mercado de transporte a granel seco da Índia

Estima-se que o mercado indiano atinja cerca de 18,35 mil milhões de dólares em 2026, representando uma parte crescente das receitas do mercado global. A rápida expansão das infra-estruturas, as importações de carvão e o comércio de cereais apoiam a procura regional de crescimento mais rápido.

Europa

A Europa representa o segundo maior mercado e deverá crescer a um CAGR de 8,6% durante o período de análise. A procura da região é impulsionada pelas importações de cereais, pelo comércio intra-regional de curta distância e pelas remessas de carvão e bauxite que apoiam as necessidades industriais e energéticas. A forte conectividade portuária, as redes marítimas estabelecidas e as parcerias comerciais diversificadas sustentam a atividade dos navios. Além disso, aumentar o foco na energiasegurançae o fornecimento estratégico de mercadorias contribui para fluxos estáveis de carga sólida a granel através dos corredores comerciais europeus.

AlemanhaMercado de transporte a granel seco

Estima-se que o mercado alemão atinja cerca de 11,40 mil milhões de dólares em 2026, representando uma parte notável das receitas do mercado global. As importações de matérias-primas industriais e a infra-estrutura portuária estabelecida impulsionam a actividade estável dos graneleiros.

REINO UNIDO.Mercado de transporte a granel seco

Estima-se que o mercado do Reino Unido atinja cerca de 5,97 mil milhões de dólares em 2026, representando uma parte moderada das receitas do mercado global. O comércio marítimo de curta distância e as importações de cereais no Mediterrâneo apoiam operações consistentes de navios e conectividade regional.

América do Norte

A América do Norte detém a terceira maior participação no mercado, apoiada por exportações significativas de grãos, carvão e minerais dos EUA e Canadá. A região desempenha um papel crucial no fornecimento de produtos agrícolas à Ásia e à Europa. Terminais de exportação estabelecidos ao longo da Costa do Golfo e do Noroeste do Pacífico facilitam remessas de grandes volumes. A actividade mineira estável e os fortes acordos comerciais mantêm ainda uma procura constante pela implantação de graneleiros em rotas de longo curso.

NÓS.Mercado de transporte a granel seco

Estima-se que o mercado dos EUA atinja cerca de 18,30 mil milhões de dólares em 2026, representando uma parte significativa das receitas do mercado global. As fortes exportações de cereais e carvão provenientes dos terminais da Costa do Golfo sustentam os volumes de comércio a granel de longo curso.

Resto do mundo

O resto do mundo, incluindo a América Latina, o Médio Oriente e África, demonstra um crescimento constante impulsionado pelas exportações minerais, pelas remessas de minério de ferro e pelo aumento dos investimentos em infra-estruturas. O Brasil continua a ser um grande exportador de minério de ferro, enquanto os países do Médio Oriente importam grãos e exportam minerais industriais. A expansão dos projectos de desenvolvimento portuário e das economias baseadas em recursos contribuem para aumentar os volumes de comércio de granéis sólidos, apoiando a expansão gradual do mercado através dos corredores marítimos emergentes.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ênfase dos principais participantes na expansão da frota, estratégia de fretamento e eficiência operacional para fortalecer sua vantagem

O mercado de transporte marítimo de granéis sólidos é altamente fragmentado e competitivo, caracterizado pela presença de operadores de frotas globais, empresas de transporte marítimo regionais e empresas de comércio de mercadorias. Jogadores líderes como Oldendorff Carriers, Star Bulk Carriers, Golden Ocean Group, Pacific Basin Shipping e Cargill Ocean Transportation competem principalmente em tamanho de frota, eficiência de navios, cobertura de fretamento e alcance geográfico. As empresas concentram-se na otimização dos equivalentes de fretamento por tempo (TCE), na melhoria da eficiência do combustível e no fortalecimento das relações com os principais exportadores e importadores de mercadorias para garantir contratos de longo prazo e estabilizar os fluxos de receitas.

Iniciativas estratégicas como modernização de frotas, fusões e aquisições e acordos de fretamento de longo prazo são fundamentais para o posicionamento competitivo. Os participantes do mercado estão investindo cada vez mais em navios com baixo consumo de combustível e em ferramentas digitais de otimização de viagens para reduzir custos operacionais e cumprir as regulamentações ambientais. A disciplina financeira, a solidez do balanço e o acesso aos mercados de capitais também desempenham um papel fundamental na sustentação da competitividade durante a volatilidade das taxas de frete. Além disso, carteiras de carga diversificadas e presença em rotas comerciais globais permitem às empresas mitigar as flutuações da procura regional e manter a resiliência operacional.

LISTA DAS PRINCIPAIS EMPRESAS DE TRANSPORTE A GRANEL SECO PERFILADAS

- Bahri (Arábia Saudita)

- Remessa a granel COSCO (China)

- Diana Envio(Grécia)

- Massa Oriental (Noruega)

- Genco Transporte e Comércio(NÓS.)

- Oceano Dourado (Bermudas)

- Transportadoras Oldendorff (Alemanha)

- Bacia do Pacífico (Hong Kong)

- Polsteam (Polônia)

- Star Bulk (Grécia)

- Cargill Ocean Transportation (Singapura)

- Bunge (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:celebrou um contrato de fretamento por tempo com a Nippon Yusen Kabushiki Kaisha, sediada em Tóquio, por meio de uma subsidiária integral separada, para um de seus navios de granéis sólidos Post-Panamax, o m/v Phaidra.

- Janeiro de 2026:A Star Bulk Carriers anunciou a entrega de dois graneleiros Newcastlemax com baixo consumo de combustível, equipados com sistemas de purificação, fortalecendo a capacidade de sua frota Capesize e melhorando a conformidade com os regulamentos de emissões da IMO nas rotas comerciais de minério de ferro de longa distância.

- Dezembro de 2025:O Golden Ocean Group garantiu uma série de acordos de afretamento temporário para navios Capesize com grandes comerciantes de commodities, melhorando a visibilidade das receitas e aumentando a utilização da frota em meio ao fortalecimento dos embarques de minério de ferro para a Ásia.

- Novembro de 2025:A Oldendorff Carriers expandiu o seu programa de logística transatlântica de grãos, melhorando a implantação de navios entre a América do Sul e a Europa para apoiar o aumento dos volumes de exportação agrícola durante o pico da época de colheita.

- Outubro de 2025:A Navios Maritime Partners LP anunciou a venda de dois navios graneleiros e concordou em vender um navio-tanque, recebeu um navio-tanque e afretou três navios porta-contêineres e dois navios-tanque.

- Outubro de 2025:A Pacific Basin Shipping relatou a aquisição de quatro navios Supramax modernos, reforçando a sua pequena presença no comércio a granel e melhorando a eficiência operacional através de iniciativas de renovação da frota.

- Setembro de 2025:A Cargill Ocean Transportation implementou um software avançado de otimização de viagens em toda a sua frota fretada, com o objetivo de reduzir o consumo de combustível e as emissões de carbono e, ao mesmo tempo, melhorar os ganhos equivalentes ao fretamento por tempo..

COBERTURA DO RELATÓRIO

A análise global do mercado de transporte a granel seco fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,7% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por mercadoria, Por embarcação, Por projeto, por operação, por rota comercial e por região |

| Por mercadoria |

|

| Por navio |

|

| Por projeto |

|

| Por operação |

|

| Por rota comercial |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 144,86 mil milhões de dólares em 2025 e deverá atingir 352,80 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 77,09 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,7% durante o período de previsão de 2026-2034.

O segmento de graneleiros sem engrenagens lidera o mercado por design.

O aumento da infraestrutura e da produção de aço é um fator chave que impulsiona o mercado.

A Ásia-Pacífico domina o mercado em termos de participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco