Tamanho do mercado de logística de comércio eletrônico, participação e análise da indústria, por área operacional (doméstica e internacional), por tipo (logística direta e logística reversa), por tipo de serviço (armazenagem, transporte e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

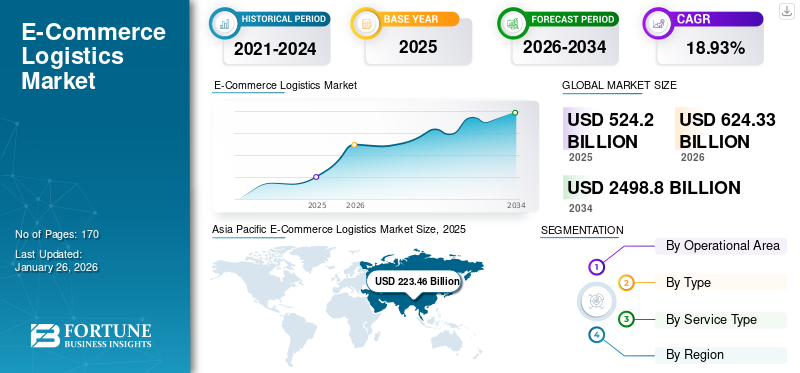

O mercado global de logística de comércio eletrônicotamanho foi avaliado em US$ 524,2 bilhões em 2025. O mercado deverá crescer de US$ 624,33 bilhões in 2026 para US$ 2.498,8 bilhões até 2034, exibindo um CAGR de 18,93% durante o período de previsão.A Ásia-Pacífico dominou o mercado de logística de comércio eletrônico com uma participação de mercado de 42,63% em 2025.

A logística de comércio eletrônico abrange uma ampla gama de serviços, como soluções de armazenamento, transporte e embalagem, facilitando o gerenciamento, movimentação, armazenamento e fácil fluxo de mercadorias no setor de varejo online. O setor de logística de comércio eletrônico passou por uma transformação significativa na última década, impulsionada pelo rápido crescimento das plataformas de compras online. Um dos principais impulsionadores é o aumento da procura dos consumidores por serviços de entrega rápidos e fiáveis. As empresas estão continuamente inovando para atender às expectativas, aproveitando tecnologias como armazéns automatizados, sistemas de rastreamento em tempo real e análise de dados para otimizar a eficiência da cadeia de suprimentos. Além disso, o surgimento do retalho omnicanal, onde os consumidores esperam uma integração perfeita entre experiências online e offline, complicou ainda mais as operações logísticas.

A gestão logística é um componente crítico do sucesso das marcas que operam no setor de varejo. A tecnologia e os processos que estão a revolucionar a logística e as operações da cadeia de abastecimento estão a ajudar as marcas a acompanhar o ritmo do comércio digital. À medida que a popularidade das compras online cresce entre os consumidores, as empresas estão a implementar práticas logísticas eficientes para satisfazer os clientes, cortar custos e manter uma vantagem competitiva, alimentando a expansão do mercado. Além disso, tem havido um volume significativo de comércio electrónico transfronteiriço devido à grande e crescente fome da classe média por produtos estrangeiros, aumentando o crescimento do mercado.

A pandemia COVID-19 teve um impacto significativo no mercado de logística de comércio eletrónico, influenciando vários aspectos, como o aumento das compras online, a mudança para entregas sem contacto e a adaptação a protocolos de segurança, automação de armazéns e foco na sustentabilidade. A pandemia acelerou a transformação da logística do comércio eletrónico, incentivando as empresas a inovar e a adaptar-se às mudanças nos cenários.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de logística de comércio eletrônico

- Tamanho do mercado em 2025: US$ 524,2 bilhões

- Tamanho do mercado em 2026: US$ 624,33 bilhões

- Tamanho do mercado previsto para 2034: US$ 2.498,8 bilhões

- CAGR: 18,93% de 2026-2034

- A Ásia-Pacífico dominou o mercado de logística de comércio eletrônico com uma participação de 42,63% em 2025.

- O segmento doméstico foi responsável pela maior participação de mercado de 65,36% em 2026.

- O segmento de logística direta detinha 63,71% de participação em 2026.

América do Norte

A América do Norte foi responsável por 132,49 mil milhões de dólares em 2025 e deverá atingir 155,94 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico registou 223,46 mil milhões de dólares em 2025 e deverá atingir 269,31 mil milhões de dólares em 2026.

Europa

A Europa atingiu 122,14 mil milhões de dólares em 2025 e prevê-se que cresça para 145,47 mil milhões de dólares em 2026.

NÓS.

O mercado está avaliado em US$ 130,28 bilhões em 2026.

Japão

O mercado está avaliado em US$ 27,67 bilhões em 2026.

Leia mais

Tendências do mercado de logística de comércio eletrônico

Entrega rápida de pedidos, uso de ferramentas alternativas de entrega e sustentabilidade na logística Tendências entre os consumidores

A última tendência no mercado de logística de comércio eletrónico destaca a evolução contínua da indústria para satisfazer a crescente procura dos compradores online e as complexidades das cadeias de abastecimento globais. A entrega no mesmo dia ou no dia seguinte é uma das principais tendências entre os consumidores, pois eles esperam prazos de entrega mais rápidos, levando as empresas a oferecer opções de remessa rápida. Para reduzir os prazos de entrega, os retalhistas estão a estabelecer armazéns mais pequenos e localizados em áreas urbanas. Esses centros de microatendimento permitem processamento e entrega de pedidos mais rápidos, atendendo à demanda por tempos de resposta rápidos. Gigantes do varejo como Amazon e Walmart estabeleceram padrões elevados, promovendo outros para aprimorar suas capacidades logísticas nesse sentido.

Além disso, a utilização de métodos alternativos de entrega, como veículos autônomos e drones, reduz os custos de mão de obra e combustível. Estas tecnologias estão a tornar-se mais viáveis e económicas, especialmente para entregas de última milha. Há uma ênfase crescente na sustentabilidade na logística. As empresas estão a investir fortemente em veículos de entrega eléctricos, a optimizar rotas para reduzir as emissões e a utilizar materiais de embalagem ecológicos. As iniciativas de sustentabilidade estão se tornando um diferencial competitivo. Processos eficientes de gestão de devoluções, simplificação da logística reversa e melhoria da experiência do cliente ajudam a reduzir os custos associados ao manuseio de mercadorias devolvidas.

- Ásia-Pacífico testemunhou o crescimento do mercado de logística de comércio eletrônico dos EUASD 223,46 mil milhões em 2025 e 269,31 mil milhões de dólares em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de logística de comércio eletrônico

Custo reduzido de remessa por meio de provedores de serviços logísticos impulsiona o desenvolvimento do mercado

Os custos de envio reduzidos são um fator significativo que impulsiona o crescimento do mercado de logística de comércio eletrônico. À medida que o comércio eletrónico continua a crescer, os prestadores de serviços logísticos podem obter economias de escala. Maiores volumes de remessa permitem que as empresas negociem melhores taxas com as transportadoras e otimizem suas operações para lidar com grandes quantidades de mercadorias de forma mais eficiente. A adoção de tecnologias avançadas, comoaprendizado de máquina, IA e análise de big data ajudam as empresas de logística a otimizar rotas, prever a demanda e gerenciar o estoque de maneira mais eficaz. Isto leva à redução do consumo de combustível, à minimização dos atrasos e à redução dos custos de mão-de-obra. Além disso, as empresas utilizam cada vez mais centros de consolidação e modelos de distribuição hub-and-spoke. Ao centralizar a triagem e a distribuição, as empresas estão a reduzir os custos de transporte e, ao mesmo tempo, a melhorar os prazos de entrega, o que estimula o crescimento do mercado.

Implementação de Automação, Robótica e Realidade Aumentada em Armazéns Otimiza Operações Logísticas

A automação em armazéns, como a utilização deVeículos guiados automaticamente (AGVs)e braços robóticos, reduz os custos trabalhistas, aumenta a eficiência operacional das empresas e impulsiona o crescimento do mercado. Sistemas sofisticados de classificação e correias transportadoras aceleram o processamento de pedidos, resultando em remessas mais rápidas e acessíveis. Além disso, a robótica equipada com conectividade e sensores IoT fornece dados e análises em tempo real, ajudando na manutenção preditiva, previsão de demanda e otimização de processos. Além disso, os dados recolhidos pela robótica podem ser examinados para tomar decisões informadas, melhorando a transição de mercadorias e os serviços ao cliente, o que alimenta o crescimento do mercado.

Além disso, o estabelecimento de armazéns localizados e centros de micro-atendimento mais próximos dos clientes reduz a distância que as mercadorias precisam percorrer, levando a custos de envio insignificantes ou nulos e a prazos de entrega mais rápidos, amplificando ainda mais o desenvolvimento do mercado. Além disso, a segurança dos trabalhadores e dos produtos melhorada pela integração da automação reduz as chances de lesões no local de trabalho ou danos aos produtos durante o processo logístico, contribuindo para o aumento da produtividade.

FATORES DE RESTRIÇÃO

Infraestrutura deficiente, pressões de custos e alta taxa de retorno dificultam a progressão do mercado

Economias emergentes como a Índia, a China e o Brasil enfrentam custos logísticos elevados em comparação com países desenvolvidos como os EUA, o Japão e outros países europeus. Juntamente com as ineficiências infra-estruturais, o custo das entregas está a aumentar devido a factores que incluem uma elevada percentagem de dinheiro nas entregas e uma elevada taxa de retorno. Isso está impulsionando o comércio eletrônicologística de varejoas empresas mudem para o trânsito de superfície para entregas, restringindo o crescimento do mercado. A falta de infraestruturas adequadas para o trânsito aéreo e de superfície conduz à ineficiência, a custos logísticos mais elevados, a tempos de trânsito mais longos e a retornos mais elevados, o que tem um impacto negativo significativo no desenvolvimento do mercado.

Análise de segmentação de mercado de logística de comércio eletrônico

Por Análise de Área Operacional

Acessibilidade e conveniência associadas ao crescimento do segmento líder internacional

Por área de atuação, o mercado é dividido em nacional e internacional. O segmento doméstico liderou o mercado respondendo por 65,36% de participação de mercado em 2026 e deverá manter sua posição de liderança durante o período de previsão. A área operacional doméstica está a expandir-se em resposta ao aumento da frequência de compras online, juntamente com o crescente poder de compra dos consumidores e os descontos oferecidos pelas plataformas de comércio eletrónico, levando os indivíduos a fazer compras frequentes de artigos, independentemente da necessidade. Nos últimos anos, a logística do comércio electrónico nacional cresceu devido à crescente necessidade de entrega instantânea de bens domésticos, incluindo mantimentos e receitas de medicamentos, entre outros itens. A este respeito, juntamente com a indústria logística de comércio eletrónico nacional, os pequenos e médios retalhistas também estão sob pressão para se manterem à tona no cenário competitivo.

Estima-se que o segmento de logística de comércio eletrônico internacional cresça no CAGR mais rápido entre o período projetado de 2024-2032. A fácil disponibilidade de marcas estrangeiras através de grandes fornecedores de comércio eletrónico, como a Amazon e a Alibaba, e um aumento significativo no volume de envios transfronteiriços têm sido impulsionadores substanciais do crescimento do segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise por tipo

Logística reversa testemunhará o crescimento mais rápido devido ao seu papel crítico no manuseio de produtos, trocas e recalls de produtos

Por tipo, o mercado é bifurcado em logística direta e logística reversa.

O tipo de logística atrasada está preparado para florescer na maior taxa de crescimento durante o período de previsão. A logística reversa gerencia o movimento de coisas a montante ou dos consumidores para os fornecedores quando eles não estão satisfeitos com o produto. Essas mercadorias são então adicionadas de volta ao estoque ou devolvidas aos fornecedores. A crescente taxa de devoluções, a troca de produtos e a crescente importância de uma forte logística reversa ou processo de gestão de devoluções provavelmente complementarão o crescimento do segmento. É provável que este segmento cresça com um CAGR considerável de 20,95% durante o período de previsão (2024-2032).

Projeta-se que o segmento do tipo logístico direto domine o mercado com uma participação de 63,71% em 2026. A alta participação do segmento é atribuível à sua função fundamental em garantir o atendimento eficaz e eficiente de pedidos, permitindo a entrega contínua de itens de fornecedores a clientes na extremidade inferior da cadeia de fornecimento de comércio eletrônico.

Por análise de tipo de serviço

O aumento das remessas transfronteiriças complementa o crescimento dos serviços de transporte

Com base no tipo de serviço, o mercado é segmentado em transporte, armazenagem, entre outros.

Espera-se que o segmento do tipo de serviço de transporte lidere o mercado, contribuindo com 48,89% globalmente em 2026 devido ao seu papel crítico na cadeia de abastecimento. Os modos de transporte logístico de comércio eletrônico incluem vias aéreas, rodoviárias, ferroviárias e hidroviárias. O transporte rodoviário desempenha um papel crucial na facilitação das entregas de última milha. Ao contrário de outros modos de transporte, como os aéreos e ferroviários, que têm limitações para chegar às famílias individuais, as estradas oferecem acesso directo a vários locais, incluindo áreas comerciais e residenciais. Porém, a eficiência e rapidez do transporte aéreo e o aumento das compras externas pelos consumidores fazem dele a escolha ideal para atender às demandas dos clientes que buscam agilidade nas entregas, o que contribui para o crescimento do mercado. O segmento deverá deter 49% do market share em 2025.

Projeta-se que o serviço de armazenamento cresça exponencialmente com o CAGR mais rápido durante o período de análise. Os avanços tecnológicos, como a robótica e a automação implementadas nos armazéns, ajudam-nos a executar as operações de forma eficiente e eficaz, o que aumenta os lucros. Algumas empresas estão a estabelecer centros de distribuição ou armazéns locais mais próximos de áreas densamente frequentadas por clientes, para uma gestão de inventário mais flexível e prazos de entrega mais rápidos, o que provavelmente contribuirá para o crescimento do segmento num futuro próximo. Este segmento deverá registrar um CAGR significativo de 20,81% durante o período de previsão (2024-2032).

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado está dividido em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific E-Commerce Logistics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico registou um tamanho de mercado de 223,46 mil milhões de dólares em 2025, capturando 42,63% da quota de mercado global, e deverá atingir 269,31 mil milhões de dólares em 2026, impulsionado pela crescente penetração da Internet, pelo crescente poder de compra dos consumidores e pelo crescente número de opções de serviços de comércio eletrónico. Além disso, a ascensão das empresas de comércio eletrónico refletiu uma perspetiva positiva do mercado. O setor logístico de comércio eletrónico da Índia está a expandir-se rapidamente devido à crescente procura dos consumidores por entrega ao domicílio em detrimento da compra na loja. Prevê-se que o mercado chinês valha 62,51 mil milhões de dólares em 2025. Além disso, vários investimentos chineses para melhorar as infra-estruturas, incluindo caminhos-de-ferro, auto-estradas e aeroportos, estão a complementar em grande medida o crescimento dos serviços logísticos da China. Além disso, a integração de tecnologias de ponta pelas PME, a transformação substancial rumo à digitalização e a modernização contínua estão impulsionando notavelmente a progressão do mercado. O mercado do Japão está avaliado em 27,67 mil milhões de dólares até 2026, o mercado da China está avaliado em 75,12 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 66,29 mil milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Em 2025, a América do Norte gerou 132,49 mil milhões de dólares, contribuindo com 25,27% para a receita do mercado global, e deverá atingir 155,94 mil milhões de dólares em 2026. A América do Norte ocupa a segunda posição no mercado, e a sua participação substancial é atribuída à presença de empresas líderes de comércio eletrónico, incluindo eBay, Walmart e Amazon. A Amazon detinha uma capitalização de mercado de cerca de 1,899 biliões de dólares em julho de 2024 e continua a ser a principal organização de comércio eletrónico. A empresa tem um impacto significativo na economia americana, sendo responsável por quase 38% de todos os fornecedores de comércio eletrônico. Em 2020, o investimento estratégico da empresa para atender à crescente procura levou-a a abrir mais de 300 centros de entrega e 100 centros de distribuição para fazer face aos despachos de última milha. O mercado dos EUA é avaliado em US$ 130,28 bilhões até 2026.

Europa

O mercado europeu representou 122,14 mil milhões de dólares em 2025, representando 23,30% da indústria global, e deverá atingir 145,47 mil milhões de dólares em 2026. À medida que as compras online continuam a aumentar em toda a Europa, os consumidores esperam maior flexibilidade e prazos de entrega mais curtos na recepção das suas encomendas. Essa demanda tem incentivado as empresas de logística a investirem em soluções logísticas mais avançadas. Atender a essas expectativas em evolução dos consumidores é fundamental para impulsionar o crescimento do mercado e permanecer à tona no cenário dinâmico de logística de comércio eletrônico da região. Além disso, um maior foco na expansão estratégica dos centros de rede de distribuição e armazéns para otimizar a gestão de inventário e reduzir os tempos de trânsito lidera o desenvolvimento do mercado em todas as nações da Europa. O mercado do Reino Unido está avaliado em 19,54 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 26,38 mil milhões de dólares até 2026. enquanto a França deverá deter 12,40 mil milhões de dólares em 2025.

Ámérica do Sul

O mercado na América do Sul atingiu 0,39 mil milhões de dólares em 2025, representando 4,35% da receita total do mercado, e deverá atingir 0,42 mil milhões de dólares em 2026. O mercado de logística de comércio eletrónico na América do Sul e no Médio Oriente e África está a crescer rapidamente, impulsionado pela expansão do retalho online e pela adoção de dispositivos móveis. A América do Sul concentra-se na entrega de última milha, pontos de recolha e soluções transfronteiriças para compensar os desafios de infraestrutura, enquanto a MEA combina entrega avançada e rápida nos estados do Golfo com logística rentável e móvel nos mercados africanos. Em ambas as regiões, parcerias, plataformas digitais e iniciativas de sustentabilidade estão a moldar a competitividade. Prevê-se que o mercado dos Emirados Árabes Unidos valha 1,67 mil milhões de dólares em 2025.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 16,51 mil milhões de dólares em 2025, representando 3,15% do cenário do mercado global, e deverá atingir 19,17 mil milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Criação de armazéns e microcentros de atendimento para atender à crescente demanda do consumidor

O mercado global de logística de comércio eletrônico é caracterizado por uma concorrência acirrada devido à presença de vários players bem estabelecidos, como DHL International GmbH, FedEx Corporation, Aramex International e Gati Limited. Essas empresas estão adotando diversas estratégias de crescimento orgânico e inorgânico, incluindo aquisições, fusões, expansões e parcerias, para ter uma posição forte no mercado. Os players estão montando armazéns em vários países para aprimorar as operações de entrega. Por exemplo, a CEVA Logistics aumentou a sua presença no Sudeste Asiático ao estabelecer um novo armazém no Vietname em Fevereiro de 2021. Com esta expansão, a empresa pretende reforçar as necessidades de distribuição e armazenamento do consumidor em todas as indústrias. A empresa também anunciou sua expansão na Tailândia com nova sede em Bangkok para dar suporte aos clientes.

Lista das principais empresas de logística de comércio eletrônico:

- DHL International GmbH (Alemanha)

- FedEx Corporation (EUA)

- Aramex Internacional (Emirados Árabes Unidos)

- XPO Logística Plc. (NÓS.)

- United Parcel Service, Inc.(NÓS.)

- Gati Limited (Índia)

- Grupo Kenco, Inc.(NÓS.)

- Clipper Logística Plc. (REINO UNIDO.)

- Empresa de Armazém Público de Agilidade K.S.C.P. (Kuwait)

- CEVA Logística(REINO UNIDO.)

Principais desenvolvimentos da indústria:

- Fevereiro de 2024:O governo indiano declarou as estratégias para alocar fundos para fortalecer a infraestrutura da UPI e promoverpagamentos digitais. Espera-se que esta iniciativa acelere ainda mais a adoção de pagamentos digitais em todo o país, o que provavelmente beneficiará a indústria de logística de comércio eletrónico, incentivando mais compras online.

- Janeiro de 2024:A UPS, uma das maiores e mais confiáveis empresas globais de transporte e logística, lançou micro-hubs nas principais cidades dos EUA para facilitar entregas no mesmo dia. Este desenvolvimento de centros de microatendimento em áreas urbanas auxilia no gerenciamento de grandes volumes de pedidos e na redução dos prazos de entrega em cidades densamente povoadas.

- Novembro de 2022:A CEVA Logistics assinou uma extensão de contrato plurianual com a ASOS. Este contrato visa gerenciar armazenamento, atendimento de comércio eletrônico e serviços de entrada e saída para ASOS.

- Outubro de 2022:Aramex PJSC anunciou a aquisição da USA Shipping, LLC. Esta aquisição tem como foco o fortalecimento do negócio expresso transfronteiriço da Aramex, o que provavelmente proporcionará um forte crescimento de receita.

- Setembro de 2022:A DHL adquiriu uma participação importante numa especialista holandesa em comércio eletrónico, Monta, com o objetivo de servir lojas online de média e pequena dimensão em vendas online e atendimento eletrónico. Esta parceria consolidou o principal negócio de logística da DHL.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como cenário competitivo, serviços e tipos de serviços líderes. Além disso, oferece insights de mercado e destaca os principais desenvolvimentos do setor. Além dos fatores citados, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 18,93% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por Área Operacional

|

|

Por tipo

|

|

|

Por tipo de serviço

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado global foi de US$ 624,33 bilhões em 2026 e deverá registrar uma avaliação de US$ 2.498,8 bilhões até 2034.

Em 2025, o mercado Ásia-Pacífico situou-se em 223,46 mil milhões de dólares.

Crescendo a um CAGR de 18,93%, o mercado apresentará uma taxa de crescimento constante durante o período de previsão de 2026-2034.

Por área operacional, o segmento doméstico dominou o mercado.

O aumento da penetração de smartphones, o maior uso de plataformas de comércio eletrônico e a crescente confiabilidade dos serviços logísticos alimentam o crescimento do mercado.

FedEx Corporation, DHL International GmbH, Aramex International, XPO Logistics Plc. e United Parcel Service, Inc. são alguns participantes importantes no mercado global.

A Ásia-Pacífico detinha a maior participação de mercado em 2026.

A tendência crescente de entrega no mesmo dia ou no dia seguinte, a utilização de métodos de entrega alternativos e processos de gestão de devoluções mais eficientes provavelmente impulsionarão a adoção de serviços logísticos de comércio eletrónico.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 170

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco