Tamanho do mercado de combustível eletrônico, análise de participação e indústria, por estado (líquido e gás), por tipo de combustível (e-diesel, e-metano, e-querosene, e-amônia e outros), por aplicação (automotivo, aviação, industrial, marítimo e outros) e previsão regional, 2026-2034

Tamanho do mercado de combustível eletrônico

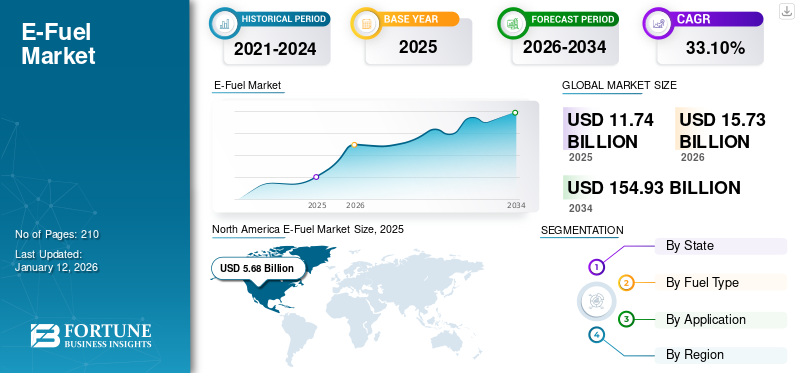

O tamanho do mercado global de e-combustível foi avaliado em US$ 11,74 bilhões em 2025 e deve crescer de US$ 15,73 bilhões em 2026 para US$ 154,93 bilhões até 2034, exibindo um CAGR de 33,10% durante o período de previsão. A América do Norte dominou o mercado de combustível eletrônico com uma participação de mercado de 48,38% em 2025.

O combustível eletrônico consiste em átomos de hidrogênio e carbono semelhantes à gasolina e ao diesel comuns. É um enorme desenvolvimento como alternativa aos combustíveis fósseis convencionais. Ainda assim, é referido como combustível sintético produzido utilizando electricidade, normalmente a partir de fontes renováveis, como o vento ouenergia solar, para transformar dióxido de carbono e água em combustíveis de hidrocarbonetos, como metano ou gás sintético. Os combustíveis sintéticos obtêm o hidrogénio da água e o carbono do ar através do processo de regeneração do dióxido de carbono. Estes combustíveis podem ser reciclados em motores de combustão interna existentes sem modificações significativas e são considerados uma solução potencial para reduzir as emissões de carbono no setor dos transportes. Instalações de produção, como as do Chile, combinam água e carvão e reproduzem a estrutura química exata do gás, diesel ou gás.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO Mercado E-Fuel

- Tamanho do mercado em 2025: US$ 11,74 bilhões

- Tamanho do mercado em 2026: US$ 15,73 bilhões

- Tamanho do mercado previsto para 2034: US$ 154,93 bilhões

- CAGR: 33,10% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 48,38% em 2025.

- O segmento líquido deverá deter 82,39% de participação em 2026.

- O segmento de e-querosene deverá responder por 68,85% do mercado em 2026.

América do Norte

Mercado da América do Norte avaliado em US$ 5,68 bilhões em 2025 e US$ 7,68 bilhões em 2026.

Europa

Mercado europeu avaliado em 4,11 mil milhões de dólares em 2025 e 5,68 mil milhões de dólares em 2026.

Ásia-Pacífico

Mercado Ásia-Pacífico avaliado em US$ 1,18 bilhão em 2025 e US$ 1,45 bilhão em 2026.

NÓS.

Mercado dos EUA projetado para atingir US$ 5,17 bilhões até 2026.

Japão

O mercado do Japão deverá atingir 0,56 mil milhões de dólares até 2026.

Leia mais

A evolução do negócio dos combustíveis eletrónicos indica um movimento estrutural em direção a economias circulares de carbono, onde o CO₂ recolhido e o hidrogénio renovável servem como base para a síntese sustentável de combustíveis. Prevê-se que a indústria do combustível eletrónico passe da fase inicial de inovação para a industrialização em grande escala no início da década de 2030, à medida que os custos dos eletrolisadores e das tecnologias de captura de carbono continuam a cair e as instalações de demonstração em grande escala se aproximam da comercialização.

A pandemia da COVID-19 teve efeitos positivos e negativos no desenvolvimento e na difusão de tecnologias de combustíveis eletrónicos. A pandemia interrompeu as cadeias de abastecimento em todo o mundo e afetou a produção e distribuição deenergia renovávelfontes, como turbinas eólicas, energia hidrelétrica e painéis solares, necessárias para produzir combustíveis elétricos. Esta distribuição dificultou a expansão da infraestrutura de energia renovável necessária para produzir combustíveis eletrónicos. Apesar dos desafios, a investigação e o desenvolvimento da tecnologia de combustível electrónico continuaram, e algumas empresas e institutos de investigação concentraram-se na optimização da produção de processos de combustível electrónico e no aumento da eficiência da produção de combustível electrónico.

Além disso, as iniciativas de recuperação pós-pandemia que enfatizam a transição para a energia verde e a descarbonização revigoraram os investimentos em projetos-piloto de combustível eletrónico a nível mundial. Os governos estão a integrar a tecnologia de combustíveis sintéticos em pacotes mais amplos de estímulo às energias limpas, acelerando ainda mais a comercialização e o potencial de expansão na Europa, na América do Norte e no Médio Oriente.

Tendências do mercado de combustível eletrônico

Aumentar a conscientização dos consumidores sobre a necessidade de alternativas energéticas sustentáveis devido a preocupações com questões de qualidade do ar

À medida que os consumidores se tornam mais conscientes da qualidade do ar e das questões ambientais, aumenta a necessidade de alternativas energéticas sustentáveis, como o produto. Por exemplo, em zonas com elevada poluição atmosférica, como zonas urbanas ou industriais, os consumidores podem cada vez mais optar porveículos elétricosem vez da tradicional gasolina ou diesel. Esta mudança poderá resultar na redução das emissões de poluentes perigosos, como partículas e óxidos de azoto, melhorando a qualidade do ar local e a saúde pública. Além disso, à medida que crescem as preocupações com as alterações climáticas, os consumidores podem observar estes combustíveis como uma forma de reduzir as emissões de gases com efeito de estufa relacionadas com os transportes, aumentando a procura por esta opção de energia sustentável. Além disso, os clientes preferem produtos e serviços com menor pegada de carbono, à medida que se tornam mais ambientalmente responsáveis. Estes combustíveis atraem as pessoas que se preocupam com o ambiente porque oferecem uma alternativa sustentável e renovável aos combustíveis tradicionais.

A crescente participação em programas globais de comércio e compensação de créditos de carbono está a promover a adopção corporativa de combustíveis electrónicos, à medida que as empresas procuram cumprir os mandatos de conformidade ESG (Ambiental, Social e Governação). A expansão dos mercados voluntários de carbono e dos certificados verdes apoiados pelo governo está a incentivar as empresas a integrar combustíveis de baixas emissões nas suas operações.

Além disso, o surgimento dos combustíveis eletrónicos como uma tecnologia de ponte entre os motores de combustão convencionais e a eletrificação total está a posicioná-los como uma escolha estratégica para as indústrias que enfrentam barreiras à eletrificação, como a aviação, o transporte marítimo e o transporte pesado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de combustível eletrônico

Introdução da legislação ambiental promovendo a adoção de combustíveis eletrônicos liderando o crescimento do mercado

As leis ambientais podem desempenhar um papel importante na promoção da adoção do produto. Os governos podem implementar regulamentos que exijam uma determinada percentagem de combustíveis renováveis no fornecimento total de combustíveis, criando procura por combustíveis eléctricos. Por exemplo, o Padrão de Combustível Renovável (RFS) nos EUA exige que uma certa quantidade de combustíveis renováveis, incluindo combustíveis elétricos, seja misturada ao combustível para transporte a cada ano. Esta legislação incentivou a produção e utilização de combustíveis eletrónicos, o que ajudou a reduzir as emissões de gases com efeito de estufa e a promover a sustentabilidade na indústria dos transportes. Além disso, a legislação ambiental pode estabelecer padrões de emissão que incentivem a utilização de combustíveis mais limpos, como o combustível electrónico, incentivando assim a adopção pelo mercado.

Além disso, para os estados dos EUA, o California Carbon Fuel Standard (LCFS) é um regulamento. É um programa que exige que os fornecedores de combustíveis diminuam o teor de carbono dos combustíveis automotivos vendidos no estado. Esta política incentiva a adoção de combustíveis alternativos, incluindo combustíveis elétricos, proporcionando créditos para combustíveis com menor intensidade de carbono. Como resultado, os fabricantes de combustíveis eletrónicos são incentivados a capitalizar tecnologias que reduzam a pegada de carbono dos seus produtos e, assim, promovam a sustentabilidade ambiental.

Para além dos quadros nacionais, as políticas transnacionais, como a Directiva de Energias Renováveis da União Europeia (RED III) e a Estratégia Neutra de Carbono 2050 do Japão, reconheceram formalmente os combustíveis electrónicos como contribuintes viáveis para as quotas de energias renováveis. Este reconhecimento está impulsionando investimentos em instalações de eletrólise e Power-to-Liquid (PtL) em grande escala. Além disso, as colaborações entre produtores de energia, OEM do setor automóvel e empresas de engenharia química estão a promover a integração dos ecossistemas, alinhando a regulamentação pública com a inovação do setor privado.

A crescente demanda por redução de gases de efeito estufa intensifica a demanda pelo produto

Prevê-se que a procura mundial de petróleo atinja o seu pico nesta década, à medida que as transições energéticas se aceleram e a procura de combustíveis para transportes abranda. No entanto, de acordo com a Agência Internacional de Energia (AIE), devido ao crescimento contínuo das viagens aéreas e à utilização de matérias-primas petroquímicas, o consumo total de petróleo (excluindo biocombustíveis) aumentará para 102 mb/d até 2030, ou seja, 5 mb/d acima dos níveis de 2022. Para aliviar esta procura prejudicial de petróleo, o combustível electrónico alternativo é uma opção viável em muitos países. Além disso, com o crescimento da indústria dos transportes/automóvel, é inevitável um aumento dos gases com efeito de estufa. Para reduzir o impacto dos gases com efeito de estufa, os combustíveis eletrónicos parecem promissores para o futuro próximo.

Além disso, de acordo com a AIE, os automóveis particulares e as carrinhas representaram mais de 25% da utilização mundial de petróleo e 10% das emissões globais de CO₂ relacionadas com a energia em 2022. Os veículos ligeiros precisam de ser reduzidos em cerca de 6% anualmente até 2030. Os automóveis eléctricos são uma tecnologia fundamental para reduzir as emissões de dióxido de carbono no transporte rodoviário. Vendas decarros de passageirosespera-se que aumente aproximadamente 8 a 10% em 2024, com 18% de todos os carros novos vendidos. De acordo com a IEA, se o crescimento dos carros elétricos nos últimos dois anos continuar até 2030, as emissões de CO₂ dos carros diminuirão no cenário de Emissões Líquidas Zero (NZE). No entanto, os carros elétricos ainda não são um fenómeno global. Fora da China, as vendas nas economias em desenvolvimento e emergentes recuperaram lentamente devido ao preço de compra relativamente elevado dos carros eléctricos e à falta de infra-estruturas para carregamento. Espera-se que o aumento nas vendas de veículos leve a um aumento nas emissões de GEE, que podem ser reduzidas com o uso do produto.

Espera-se que os mandatos de Combustível de Aviação Sustentável (SAF) em toda a UE e nos EUA gerem oportunidades substanciais a jusante para os produtores de e-querosene. Da mesma forma, as iniciativas da Organização Marítima Internacional (IMO) no sentido da descarbonização estão a pressionar as empresas de transporte marítimo a adoptarem misturas de e-amónia e e-metanol como parte das suas estratégias de transição de combustível a longo prazo.

Além disso, a integração dos combustíveis eletrónicos em sistemas de energia híbridos está a emergir como uma importante via de crescimento. As instalações industriais estão a começar a utilizar combustíveis eletrónicos para a geração de energia fora da rede, aproveitando a sua compatibilidade com sistemas baseados em hidrogénio. Esta adaptabilidade multissetorial posiciona os combustíveis eletrónicos como um facilitador estratégico da transição energética global, complementando a geração de eletricidade renovável e as tecnologias de armazenamento de baterias.

FATORES DE RESTRIÇÃO

A produção de combustível eletrônico consome muita energia e é cara, o que pode dificultar o crescimento do mercado

A produção dos chamados combustíveis elétricos (e-combustíveis) consome muita energia. Portanto, o custo da eletricidade é muito importante para os custos nivelados dos combustíveis. É, portanto, uma opção atraente para produzir combustível em áreas ao redor do mundo onde os custos fixos da eletricidade renovável são particularmente baixos e se espera uma elevada utilização da capacidade (CUP). Os combustíveis com elevada densidade energética podem então ser transportados para os centros de consumo de energia do mundo a custos relativamente baixos. A produção de combustíveis eletrônicos ainda é cara porque depende de novas tecnologias como eletrólise, FT, DAC e captura de carbono. De acordo com uma pesquisa realizada pelo Conselho Internacional de Transporte Limpo, os custos de produção do combustível para jatos elétricos foram estimados em 7 a 10 vezes maiores do que os do combustível para aviação tradicional. Assim, a inovação constante é importante para reduzir custos.

Além disso, o futuro mercado do e-combustível tem obstáculos estruturais devido à escalabilidade do fornecimento de energia renovável e à capacidade mundial restrita dos eletrolisadores. A atual falta de fabricação de eletrolisadores e a forte dependência de elementos raros como o irídio e a platina limitam as possibilidades de produção em larga escala e aumentam os custos operacionais. Além disso, como os combustíveis sintéticos têm uma densidade energética mais baixa do que os combustíveis fósseis, a logística de transporte e armazenamento ainda é dispendiosa, limitando a viabilidade comercial do negócio global de combustíveis electrónicos num futuro curto.

Espera-se que as flutuações nos preços da eletricidade renovável e os subsídios governamentais limitados nas regiões em desenvolvimento limitem o crescimento do mercado no curto prazo. A falta de uma política internacional unificada para a precificação do carbono e sistemas de certificação de emissões complicou as decisões de investimento de longo prazo no mercado de etanol e combustível e nas cadeias de valor de combustíveis sintéticos associadas. Como resultado, os participantes da indústria estão a concentrar-se em colaborações e joint ventures para reduzir os riscos tecnológicos e melhorar as economias de escala.

Análise de segmentação de mercado de combustível eletrônico

Por análise estadual

Uso extensivo de combustíveis eletrônicos líquidos para impulsionar o crescimento do segmento

Com base no estado, o mercado é dividido em líquido e gás.

Projeta-se que o segmento líquido domine o mercado com uma participação de 82,39% em 2026. O crescimento do segmento é impulsionado pelo uso generalizado de combustíveis eletrônicos líquidos, que não exigem mudanças significativas nas configurações atuais para tornar carros, geradores e processos industriais mais eficientes.

No caso do gás, os produtos derivados de fontes de energia limpa, como as fontes de energia renováveis, são considerados portadores de energia, como o hidrogénio. Muitos combustíveis podem vir na forma de gases, incluindo alternativas como o e-metano ou o sintéticogás natural(frequentemente referido como power-to-gas). Assim, esses produtos também podem atuar como soluções de armazenamento de energia. No entanto, o hidrogénio é por vezes considerado um combustível eletrónico.

O domínio da categoria de e-combustível líquido é reforçado pela sua compatibilidade com a infraestrutura existente de refinaria e transporte, o que permite um cronograma de comercialização mais rápido do que as alternativas gasosas. Espera-se que o e-diesel e o e-querosene, em particular, sejam motores de crescimento significativos no futuro mercado de e-combustível devido à sua integração perfeita nos motores de combustão interna e nas redes logísticas existentes.

Espera-se que o segmento de e-combustível gasoso cresça significativamente à medida que os países melhorem a capacidade de produção de hidrogénio e as tecnologias de armazenamento. Esta transição é consistente com as estratégias de hidrogénio lideradas pelos governos na Europa, Japão e Coreia do Sul, estabelecendo os e-combustíveis gasosos como um componente valioso de diversos portfólios de energia limpa. O desenvolvimento estratégico de sistemas de conversão de energia em gás e de fábricas de síntese de metano será fundamental para determinar a trajetória de crescimento a longo prazo do mercado de combustíveis eletrónicos.

Por análise de tipo de combustível

Foco crescente do setor automotivo no mercado de e-querosene para impulsionar a expansão do segmento

Por tipo de combustível, o mercado é dividido em e-diesel, e-metano, e-querosene, e-amônia, entre outros.

O e-querosene é o segmento dominante na quota de mercado de 68,85% globalmente em 2026. Com oportunidades limitadas para reduzir as emissões de dióxido de carbono e o objectivo da UE de reduzir as emissões em 35% até 2050, o mercado de e-querosene é um foco particular nos sectores da aviação e automóvel. A Agência Internacional de Energia (AIE) informou que o custo do e-querosene poderia competir com o Combustível de Aviação Sustentável (SAF) baseado em biomassa até o final da década com o desenvolvimento da capacidade do eletrolisador e a otimização do design. Ele estima que o custo do querosene eletrônico de baixas emissões pode ser reduzido em US$ 50/GJ (US$ 2.150/t), o que é inferior ao nível atual de Combustível de Aviação Sustentável (SAF) produzido a partir de biomassa.

Além disso, o e-diesel tem um crescimento promissor no futuro no setor automóvel. Tem uma série de vantagens potenciais, incluindo a capacidade de diminuir as emissões de gases com efeito de estufa do setor dos transportes. Além disso, pode ser utilizado em veículos e geradores a diesel existentes sem grandes modificações, tornando-se uma alternativa promissora aos combustíveis fósseis tradicionais.

Os e-combustíveis à base de etanol estão emergindo como um segmento competitivo do mercado de etanol e combustível, devido à pressão por alternativas de combustível líquido de baixo carbono em veículos híbridos e híbridos plug-in. O etanol e-combustível, quando produzido usando captura de carbono e caminhos de hidrogênio renovável, é uma opção escalonável e econômica para mistura com combustíveis convencionais, especialmente em regiões com forte infraestrutura de produção de bioetanol, como os Estados Unidos e o Brasil.

A amónia electrónica, por outro lado, está a ganhar popularidade como combustível marítimo de próxima geração devido à sua baixa pegada de carbono e ao elevado teor volumétrico de hidrogénio. As colaborações entre grandes empresas de energia e operadores marítimos visam comercializar navios movidos a amoníaco até 2030. Espera-se que estes desenvolvimentos, combinados com investimentos contínuos em I&D na produção de e-metanol, diversifiquem enormemente o panorama do mercado de e-combustível nos próximos anos.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Uso rápido de combustíveis de baixas emissões para impulsionar o crescimento do segmento automotivo

Com base na aplicação, o mercado é segmentado em automotivo, marítimo, industrial, aviação, entre outros.

Espera-se que o segmento automotivo seja o maior acionista do mercado de e-combustível durante o período de previsão, contribuindo com 34,52% globalmente em 2026. A rápida implantação de combustíveis de baixas emissões, como o produto, é considerada crítica para acelerar a descarbonização dos transportes. O sector dos transportes rodoviários oferece oportunidades significativas de electrificação, enquanto as indústrias da aviação e marítima são ainda mais dependentes de soluções baseadas em combustíveis para a remoção de carbono. Os combustíveis derivados do hidrogénio electrolítico ou dos combustíveis electrónicos poderão ser viáveis e expandir-se-ão rapidamente até 2030, com base na expansão maciça da electricidade renovável mais barata e na queda dos custos dos electrolisadores. Os produtos de baixas emissões podem diversificar as opções para reduzirdióxido de carbonoemissões na aviação e no transporte marítimo, e existe um grande potencial sinérgico com a produção de biocombustíveis, especialmente na forma de utilização biogénica de dióxido de carbono.

Na indústria automotiva, as colaborações contínuas entre OEMs e empresas de tecnologia de combustíveis visam incorporar misturas de e-diesel e etanol e-combustível em frotas comerciais para cumprir as metas emergentes de neutralidade de carbono. A crescente procura de combustíveis sintéticos no transporte de longa distância, na logística e nos veículos pesados enfatiza o papel crítico do sector na transformação global do mercado de combustíveis eléctricos.

Espera-se que a indústria da aviação cresça exponencialmente, impulsionada pela adoção generalizada do e-querosene à medida que as companhias aéreas fazem a transição para a conformidade com o combustível de aviação sustentável (SAF). A indústria naval também está a acelerar a sua transição para combustíveis eletrónicos, como o e-amoníaco e o e-metanol, auxiliada pelos novos regulamentos de emissões da IMO e por investimentos em infraestruturas de reabastecimento baseadas em portos.

Entretanto, prevê-se que o segmento de aplicações industriais, nomeadamente em sectores como o aço, o cimento e a indústria química, seja uma região de elevado crescimento do futuro mercado de combustíveis electrónicos. Para satisfazer metas rigorosas de descarbonização, estas empresas estão a estudar a substituição de matérias-primas fósseis por combustíveis eletrónicos neutros em carbono. A crescente integração dos combustíveis eletrónicos em sistemas combinados de calor e eletricidade (CHP) apoia os avanços na eficiência energética industrial, consolidando o seu papel como um facilitador crucial da revolução energética mundial.

INFORMAÇÕES REGIONAIS

O mercado global foi analisado em quatro regiões principais: América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

América do Norte

North America E-Fuel Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em 5,68 mil milhões de dólares em 2025, capturando 48,38% da receita global, e estima-se que atinja 7,68 mil milhões de dólares em 2026. A América do Norte é a região dominante na indústria de combustíveis eletrónicos. A Infinium Company iniciou a construção de uma fábrica no Texas e conquistou seu primeiro cliente, a Amazon. Com o aumento da procura por parte de muitas empresas de comércio eletrónico e entidades governamentais, o mercado na América do Norte está preparado para crescer num futuro próximo. O crescimento do mercado de e-combustível deve-se às regulamentações governamentais e à adoção de políticas nos setores automotivo e de aviação. O mercado de e-combustível nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 31,36 bilhões até 2032, impulsionado pela integração de fontes de energia renováveis e metas de descarbonização. O mercado dos EUA deverá atingir US$ 5,17 bilhões até 2026.

Os Estados Unidos e o Canadá estão a assistir a mais iniciativas a nível federal e estatal centradas no aumento da capacidade nacional de produção de combustível eletrónico. A implementação da Lei de Redução da Inflação (IRA) e dos Regulamentos sobre Combustíveis Limpos do Canadá proporciona incentivos fiscais e créditos de carbono aos fabricantes de combustíveis eléctricos, aumentando a viabilidade comercial. As startups dos EUA estão investindo em pesquisas de mercado de etanol e combustível para converter CO₂ e hidrogênio verde em etanol sintético, fortalecendo a posição da região na futura indústria de combustível eletrônico. Além disso, alianças estratégicas entre empresas de energia, companhias aéreas e empresas tecnológicas estão a estabelecer uma cadeia de abastecimento verticalmente integrada que facilitará a implantação de combustíveis de aviação sustentáveis (SAF) e alternativas ao e-diesel em toda a América do Norte.

Europa

Em 2025, a Europa detinha 35,02% do mercado global, atingindo uma avaliação de 4,11 mil milhões de dólares, e deverá crescer para 5,68 mil milhões de dólares em 2026. Uma das medidas legislativas mais significativas para intensificar a participação dos estados da UE no cabaz energético da União Europeia e uma parte central do compêndio climático Fit-for-55 é a revisão da Diretiva Energias Renováveis (RED). Com exceção da energia solar, juntamente com a energia eólica e hidroelétrica, os combustíveis renováveis sustentáveis, como os produtos neutros em carbono, estão a acelerar, eliminando gradualmente os combustíveis fósseis e, assim, reduzindo significativamente as emissões de gases com efeito de estufa. Para explorar todo o seu potencial, a Diretiva Energias Renováveis revista deve estabelecer incentivos claros para investir na sua produção em grande escala e criar condições de concorrência equitativas para todas as tecnologias relevantes de redução de emissões. A União Europeia exigirá que os carros eléctricos sejam 100% neutros em carbono se forem vendidos após 2035, mostrou um documento preliminar, enquanto a Alemanha pressionava para que os carros eléctricos fossem isentos da eliminação progressiva de novos combustíveis. Todos os carros em primeira mão vendidos na UE a partir de 2035 devem ser zero carbono, de acordo com a principal política climática da UE para automóveis, previamente acordada pelos países em 2022.

A Europa continua a liderar o mercado global de e-combustível devido ao seu forte quadro político, infraestruturas renováveis bem estabelecidas e adoção acelerada da tecnologia Power-to-X. Países como a Alemanha, a Noruega e os Países Baixos lideram projetos de e-combustível à escala industrial, financiados por subvenções do Fundo de Inovação da UE. A ênfase da região na produção de e-querosene e e-metanol para a descarbonização da aviação e marítima é consistente com os objetivos mais amplos do Acordo Verde Europeu. Além disso, as oportunidades do mercado de etanol e combustível estão a expandir-se na Europa Central e Oriental, à medida que os governos incentivam a mistura de etanol sintético para cumprir os padrões revistos de emissões dos transportes. Este impulso regional fortalece o papel da Europa como centro tecnológico e regulamentar para o futuro mercado de combustíveis eletrónicos. Estima-se que o mercado alemão atinja 1,13 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu 1,18 mil milhões de dólares em 2025, representando 10,09% da receita total do mercado, e prevê-se que atinja 1,45 mil milhões de dólares em 2026. A Ásia-Pacífico está a registar uma taxa de crescimento lenta, uma vez que muitos governos estão a adiar o seu papel crucial em termos de aplicação da lei em questões ambientais. Singapura planeia importar cerca de 30% da sua eletricidade proveniente de fontes de baixo carbono até 2035, disse o Ministro do Comércio e Indústria.

Espera-se que o mercado de combustível eletrônico da Ásia-Pacífico cresça significativamente durante o período de previsão, à medida que China, Japão e Coreia do Sul investem em tecnologias de utilização e armazenamento de captura de hidrogênio e carbono (CCUS). A "Estratégia de Crescimento Verde" do Japão e o "Roteiro para a Economia do Hidrogénio" da Coreia do Sul consideram os combustíveis electrónicos uma parte importante do seu cabaz energético a longo prazo. A Índia está a explorar oportunidades de mercado de etanol e-combustível através de parcerias público-privadas para dimensionar projetos de conversão de CO₂ em etanol utilizando biomassa abundante e recursos renováveis. Espera-se que estas iniciativas transformem a Ásia-Pacífico numa região de elevado potencial para a produção de e-combustíveis até ao final da década, especialmente em sectores onde a electrificação ainda é limitada.

A empresa alemã de tecnologia limpa INERATEC GmbH se torna global ao assinar um memorando de entendimento com a empresa de engenharia japonesa Chiyoda Corporation (Chiyoda) para colaborar na produção de combustível eletrônico. Juntos, eles querem entrar nos mercados do Japão e da região Ásia-Pacífico para criar projetos conjuntos de eletrocombustíveis. Os parceiros promovem a inovadora tecnologia Power-to-X (PtX) da INERATEC em mercados emergentes e inexplorados. Prevê-se que o mercado do Japão atinja 0,56 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,25 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,14 mil milhões de dólares até 2026.

O resto do mundo

No resto do mundo, o Chile e a Arábia Saudita estão a progredir na produção do produto no campo, e outros países estão muito atrás em termos de utilização e transporte. Em março de 2024, a INERATEC, pioneira no setor de combustíveis eletrônicos, em conjunto com a Agência Alemã de Cooperação (GIZ), anunciou resultados significativos na implantação de instalações de produção no Chile. Os principais resultados da construção da indústria chilena de eletrocombustíveis foram apresentados em um evento importante em março de 2024 em Santiago do Chile. Esta iniciativa ambiciosa é um sinal no caminho para um futuro sustentável e destaca a tecnologia power-to-liquid que transformará a produção de combustível eletrónico no Chile e noutros lugares.

O Médio Oriente está a emergir como um novo centro de excelência para o desenvolvimento de combustíveis eléctricos, graças à disponibilidade de energias renováveis de baixo custo e a projectos de captura de carbono em grande escala. A Arábia Saudita e os Emirados Árabes Unidos estão a incorporar instalações de combustível eletrónico nas suas estratégias nacionais de hidrogénio, estabelecendo-se como grandes exportadores no mercado global de combustível eletrónico. A América Latina, liderada pelo Chile e pela Argentina, também está a ganhar força, à medida que condições solares e eólicas favoráveis reduzem os custos de produção de combustíveis sintéticos. O projeto Haru Oni do Chile e os novos programas piloto de combustível eletrônico à base de etanol no Brasil demonstram a influência crescente da região na formação do futuro mercado de combustível eletrônico. Estes desenvolvimentos mostram uma diversificação geográfica da capacidade de produção de e-combustível, garantindo a segurança do abastecimento e uma dinâmica de custos competitiva nos mercados emergentes e desenvolvidos.

Principais participantes da indústria

Espera-se que a Norsk E-Fuel seja responsável por uma participação de mercado notável devido aos seus extensos projetos em execução em toda a Europa

A Norsk e-Fuel foi fundada em 2019 para promover a transição para fontes de energia renováveis através da produção de combustíveis eletrónicos, que são utilizados na invenção industrial de combustíveis sustentáveis baseados em dióxido de carbono e água. A aviação é um dos setores onde a redução de emissões é particularmente difícil, é feita com grandes esforços através da introdução do e-metanol e tem sido o setor de transportes que mais cresce nos últimos anos. Juntamente com os proprietários e parceiros cuidadosamente selecionados, a Norsk e-Fuel planeia levar a produção de energia para líquido a uma escala industrial.

A Norwegian firmou um acordo de parceria estratégica com a Norsk e-Fuel com o objetivo de garantir a venda de longo prazo da SAF e a participação da empresa, em janeiro de 2024. A parceria aumentará a produção e disponibilidade de aeronaves para uma indústria de aviação mais sustentável.

Além da Norsk e-Fuel, os principais players que impulsionam a indústria mundial de e-combustível incluem Infinium (EUA), Porsche AG (Alemanha), Aramco (Arábia Saudita) e INERATEC GmbH (Alemanha). Para satisfazer a crescente procura de combustíveis com baixo teor de carbono nos sectores automóvel, marítimo e da aviação, estas empresas estão a alargar activamente a sua presença regional através de joint ventures e acordos de licenciamento. Além disso, as grandes empresas de petróleo e gás estão a aderir ao sector do mercado de etanol e combustível como parte de planos de diversificação que se enquadram nos objectivos de descarbonização a longo prazo. O ambiente competitivo em evolução, caracterizado por parcerias tecnológicas e implantações em escala piloto, demonstra a industrialização contínua do futuro mercado de combustíveis.

Lista das principais empresas de combustível eletrônico:

- Norsk e-Fuel AS (Noruega)

- Infinium(NÓS.)

- Porsche AG (Alemanha)

- Aramco (Arábia Saudita)

- ENOWA (EUA)

- Audi AG (Alemanha)

- Ineratec GmbH(Alemanha)

- HIF Global (EUA)

- Repsol (Espanha)

- Orsted (Dinamarca)

- Sunfire GmbH (Alemanha)

- Uniper SE (Alemanha)

- Vento Líquido SE(Suécia)

- Mitsubishi Heavy Industries Ltd. (Japão)

- Siemens Energia (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2024:A Techint Engenharia e Construção da Argentina (Techint E&C) foi selecionada pela HIF Global para projetar e desenvolver a primeira planta de eletrocombustível em grande escala do Chile. Principalmente, a empresa argentina de gerenciamento de projetos e EPC é responsável por entregar o projeto conceitual e o desenvolvimento do Projeto de Engenharia Front-End (FEED) para a planta, anunciou a HIF Global.

- Março de 2024:A Infinium lançou uma instalação de produção de combustível eletrônico de hidrogênio verde em escala comercial em Corpus Christi, Texas. O local, conhecido como Projeto Pathfinder, produz combustíveis eletrônicos a partir de dióxido de carbono (CO2) capturado e processo proprietário de hidrogênio verde que usa catalisadores junto com eletrolisadores no local. A Infinium não divulgou a capacidade de produção de combustível elétrico da instalação ou a entrada de hidrogênio verde e dióxido de carbono.

- Novembro de 2023: A primeira exportação comercial de combustíveis eletrônicos verdes à base de hidrogênio produzidos pela HIF Global no Chile foi transportada para o Reino Unido. 24.600 litros de gasolina eletrônica produzida na planta de demonstração Haru Oni deixou Puerto Mardones antes de atracar em St.

- Outubro de 2023: A gigante energética Saudi Aramco fez parceria com a ENOWA para construir uma planta de demonstração de combustível elétrico sintético (e-combustível). A planta de combustível eletrônico produzirá 35 barris de combustível sintético de baixo carbonoGasolinapor dia utilizando hidrogênio de fontes renováveis e dióxido de carbono capturado para validar a viabilidade comercial e técnica do projeto. Será instalado no Centro de Inovação e Desenvolvimento de Hidrogénio (HIDC) da ENOWA.

- Dezembro de 2022: A Porsche e vários parceiros iniciaram a produção de um e-combustível neutro para o clima que visa substituir a gasolina em veículos com motores de combustão tradicionais. A montadora alemã anunciou que uma planta piloto no Chile iniciou operações comerciais para a produção de combustíveis alternativos. Até meados da década, a Porsche planeja produzir milhões de galões de combustível eletrônico. A empresa planeja usar o combustível inicialmente no automobilismo e em seus centros de performance, e depois para outros usos nos próximos anos. Por fim, o plano é vender o combustível para distribuição às petrolíferas e outros consumidores.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, tipos de produtos/serviços e aplicações de produtos líderes. Além disso, oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 33,10% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por estado, tipo de combustível, aplicação e região |

|

Segmentação |

Por estado

|

|

Por tipo de combustível

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

O estudo Fortune Business Insights mostra que o mercado global foi de US$ 11,74 bilhões em 2025.

O mercado global deverá registrar um CAGR de 33,10% durante o período de previsão.

O tamanho do mercado da América do Norte era de US$ 5,68 bilhões em 2025.

Com base na aplicação, o segmento automotivo detém uma participação dominante no mercado global.

O tamanho do mercado global deverá atingir US$ 154,93 bilhões até 2034.

A introdução de legislação ambiental que promove a adoção do produto e a crescente demanda pela redução de gases de efeito estufa são os principais impulsionadores do mercado.

Norsk e-fuel SE, Infinium, Armaco, HIF Global e outros são alguns dos principais players que operam ativamente no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco