Tamanho do mercado de aluguel de carros elétricos, análise de participação e indústria, por duração do aluguel (curto prazo, médio prazo e longo prazo / assinatura), por tipo de veículo (hatchbacks e carros compactos, sedans e SUVs e crossovers), por usuário final (usuários de lazer e turismo, clientes corporativos e empresariais e operadoras de carona e mobilidade), por tipo de operador de frota (empresas de aluguel de carros tradicionais, provedores de aluguel e assinatura com foco em EV e Frotas de aluguel de propriedade de OEM/apoiadas por OEM) e previsão regional, 2026-2034

Tamanho do mercado de aluguel de carros elétricos e perspectivas futuras

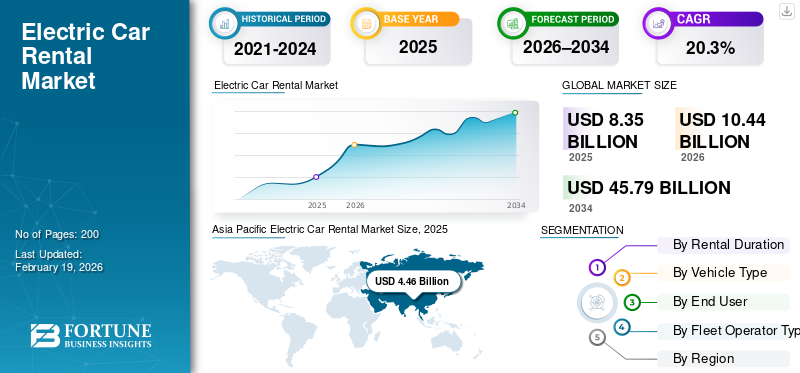

O tamanho do mercado global de aluguel de carros elétricos foi avaliado em US$ 8,35 bilhões em 2025. O mercado deverá crescer de US$ 10,44 bilhões em 2026 para US$ 45,79 bilhões em 2034, exibindo um CAGR de 20,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado de aluguel de carros elétricos com uma participação de mercado de 53,41% em 2025.

O aluguel de carros elétricos é um serviço de mobilidade que permite aos clientes alugar veículos elétricos a bateria por hora, dia, semana ou períodos de assinatura. Normalmente inclui seguro e manutenção, permitindo o acesso ao VE sem propriedade e reduzindo as barreiras de custos iniciais. O mercado de aluguer de automóveis elétricos é impulsionado pela crescente adoção de veículos elétricos, pela expansão das redes de carregamento e por regras de emissões mais rigorosas nas cidades e frotas empresariais. Custos operacionais e de manutenção mais baixos melhoram a economia da frota, enquanto os modelos de assinatura atraem usuários que buscam flexibilidade. A recuperação do turismo, a eletrificação do serviço de transporte privado e os incentivos aos OEM aceleram ainda mais a procura global por aluguer de eletricidade.

Os principais players incluem Hertz, Avis Budget, Enterprise, Sixt, Europcar e provedores de assinatura EV-first. As tendências incluem rápida expansão da frota de veículos elétricos, reservas baseadas em aplicativos, pacotes de assinaturas de cobrança/seguro, parcerias com OEMs e estações de recarga e segmentaçãoaeroportos, contas corporativas e motoristas de carona para maior utilização.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE ALUGUER DE CARROS ELÉTRICOS

- Tamanho do mercado em 2025: US$ 8,35 bilhões

- Tamanho do mercado em 2026: US$ 10,44 bilhões

- Tamanho do mercado previsto para 2034: US$ 45,79 bilhões

- CAGR: 20,3% de 2026–2034

- A Ásia-Pacífico dominou o mercado de aluguel de carros elétricos com uma participação de 53,41% em 2025.

- O segmento de aluguel de curto prazo (por hora-diária) foi responsável pela maior participação de mercado em 2025.

- O segmento de hatchbacks e carros compactos detinha a maior participação de mercado em 2025.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado, impulsionada pelo ecossistema de veículos elétricos da China e pela expansão da eletrificação do serviço de transporte privado.

América do Norte

Espera-se que a América do Norte testemunhe um forte crescimento, apoiado pela adoção precoce de veículos elétricos e pelos alugueres em aeroportos.

Europa

Espera-se que a Europa testemunhe um forte crescimento, impulsionado por regulamentações rigorosas em matéria de emissões e pela eletrificação da frota.

NÓS.

O mercado atingiu US$ 1,13 bilhão em 2025, impulsionado pelo aluguel em aeroportos e pela adoção de frotas de veículos elétricos corporativos.

Japão

O mercado atingiu 0,29 mil milhões de dólares em 2025, apoiado pela crescente mobilidade urbana e pela adoção de VE.

Leia mais

TENDÊNCIAS DO MERCADO DE ALUGUER DE CARROS ELÉTRICOS

Parcerias de plataformas aceleram o acesso a veículos elétricos para transporte particular e mobilidade diária

Colaborações em grande escala entre plataformas de mobilidade, fabricantes de automóveis e frotas de aluguer estão a remodelar a forma como os VE chegam aos utilizadores com elevada quilometragem. Em vez de esperar que a propriedade privada recupere o atraso, as frotas colocam os VE diretamente em serviço diário através de alugueres semanais agrupados, apoio financeiro e programas direcionados para motoristas profissionais. Esse modelo melhora a utilização, distribui o aprendizado de cobrança entre usuários recorrentes e cria um caminho prático de teste antes de comprar que se expande mais rápido do que apenas a conversão no showroom. À medida que estas parcerias amadurecem, as frotas podem padronizar os tipos de veículos, negociar benefícios de carregamento e otimizar as operações dos depósitos em torno da procura previsível, tornando o aluguer de VE num sistema de alimentação para uma adoção mais ampla de VE, em vez de uma opção de nicho. Em julho de 2024, a Uber anunciou uma parceria com a BYD para ajudar a implantar até 100.000 VEs para motoristas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Políticas de descarbonização da cidade e mandatos de infraestrutura expandem a viabilidade do aluguel de veículos elétricos

À medida que as políticas públicas deixam de incentivar os VE e passam a exigir prontidão, o aluguer de automóveis elétricos torna-se mais fácil de escalar. Os mandatos de infraestrutura reduzem o atrito de adoção mais significativo, o acesso incerto a cobranças públicas confiáveis, ao forçar cobertura mínima, interoperabilidade e regras de pagamento mais explícitas. Para os clientes de aluguer, isto é mais importante do que o carregamento doméstico, porque as viagens muitas vezes abrangem rotas desconhecidas. Para as operadoras, a infraestrutura previsível reduz as exceções de serviço, os incidentes de reboque e os custos de suporte ao cliente vinculados a redes com tarifas baixas ou incompatíveis. O alinhamento de políticas também melhora as compras corporativas: os clientes empresariais podem eletrificar frotas de viagens e projetos com menor risco operacional quando a disponibilidade de cobrança não for mais opcional ou irregular entre os corredores. Em abril de 2024, o Regulamento da UE sobre a Infraestrutura para Combustíveis Alternativos tornou-se aplicável, estabelecendo requisitos vinculativos para a implantação de carregamentos públicos e um acesso de fácil utilização.

RESTRIÇÕES DE MERCADO

O custo de reparo e a volatilidade da economia da frota restringem a expansão agressiva da frota de veículos elétricos

A economia operacional pode abrandar, mesmo com o crescimento do mercado de aluguer de automóveis elétricos e o aumento da procura. Em comparação com os manuais de frota ICE maduros, o aluguer de VE introduz maior incerteza em torno dos ciclos de reparação, disponibilidade de peças, capacidade da oficina e tempo de inatividade após danos, o que reduz diretamente os dias de receita por veículo. Quando combinados com oscilações de valor residual, alguns operadores interrompem as compras, limitam a diversidade de modelos ou redirecionam os VE para segmentos de clientes de menor risco. Esta restrição é estrutural: até que as redes de reparação, os preços das seguradoras e os mercados de revenda se estabilizem, os planeadores de frotas preferirão implementações medidas com controlo de utilização rigoroso em vez de implementações rápidas e em grande escala.VEcomprando. Em fevereiro de 2024, relatórios observaram que a Hertz havia suspendido as compras planejadas da Polestar e citou altos custos de reparo ao reduzir as ambições de EV.

OPORTUNIDADES DE MERCADO

Pacotes de cobrança integrados criam um caminho claro para preços premium e maior conversão

Uma alavanca de crescimento significativa é transformar a ansiedade de cobrança em um serviço gerenciado. Quando as locadoras agregam acesso à cobrança, planejamento de rotas e pagamento unificado ao fluxo de reservas, o aluguel de veículos elétricos se aproxima de uma experiência semelhante à ICE, reduzindo o atrito do cliente e aumentando o uso repetido. Isto abre oportunidades premium: categorias de veículos elétricos com margens mais altas, contas corporativas que exigem ciclos de trabalho previsíveis e planos de assinatura que incluem benefícios de cobrança. Também melhora os resultados da marca porque os locatários de veículos elétricos pela primeira vez muitas vezes tratam a experiência como um substituto para a propriedade de um veículo elétrico. As operadoras que possuem o veículo, o aplicativo, o acesso de cobrança e o suporte para a jornada do cliente podem converter locatários ocasionais em assinantes de longo prazo e capturar receitas incrementais por meio de parcerias com redes de cobrança. Em setembro de 2025, o Europcar Mobility Group UK fez parceria com a Octopus Electroverse para dar aos locatários de veículos elétricos acesso a mais de um milhão de carregadores através de uma única plataforma.

DESAFIO DE MERCADO

Pressão de lucratividade causada por depreciação, seguros e imparidades testa a escalabilidade do aluguel de veículos elétricos

A expansão sustentada exige uma rentabilidade do aluguer de veículos elétricos que se mantenha ao longo dos ciclos de mercado. Mesmo com uma utilização substancial, os operadores de frota enfrentam uma pilha de custos complexa: sensibilidade à depreciação aos preços dos VE usados, ventos contrários aos seguros e imparidades periódicas quando os valores da frota são redefinidos. Estas pressões são amplificadas nos VE porque os ciclos de atualização tecnológica podem ser mais rápidos e as alterações de preços podem repercutir-se rapidamente nos valores de revenda. O desafio não é simplesmente adicionar VEs, mas sim conceber a rotação da frota, a segmentação de clientes e estratégias de remarketing que protejam as margens e, ao mesmo tempo, mantenham a elevada disponibilidade. Os operadores que avaliarem mal a curva de custos poderão reduzir abruptamente, criando uma chicotada na oferta e abrandando a dinâmica dos veículos eléctricos. Em fevereiro de 2025, a Hertz relatou ventos contrários nos custos de seguros e referiu impactos de imparidade da frota nos seus resultados de 2024, sublinhando a complexidade da gestão de margens.

Análise de Segmentação

Por duração do aluguel

A preferência de mobilidade de curto prazo ancora a liderança na duração do aluguel

Com base na duração do aluguel, o mercado é segmentado em curto prazo (horário-diário), médio prazo (semanal) e longo prazo ou assinatura (mensal-anual).

Os aluguéis de curto prazo dominam devido à forte demanda nos aeroportos, ao deslocamento urbano e à recuperação do turismo, onde os clientes preferem acesso flexível e pago conforme o uso, sem compromissos longos. A alta rotatividade da frota e as reservas frequentes fazem deste segmento o contribuinte mais significativo para as receitas. Entretanto, os alugueres de longo prazo e por subscrição estão a ganhar força entre profissionais e frotas que procuram custos previsíveis e exposição a veículos elétricos sem propriedade, impulsionando uma expansão sustentada.

O segmento de longo prazo/assinatura deverá crescer a uma taxa composta de crescimento anual CAGR de 24,4% durante o período de previsão.

- Em março de 2023, a Sixt SE anunciou a expansão de suas ofertas de aluguel de veículos elétricos de curto prazo em aeroportos da Europa Central e dos EUA.

Por tipo de veículo

A eficiência urbana sustenta veículos compactos enquanto os SUVs aceleram a adoção

Com base no tipo de veículo, o mercado é segmentado em hatchbacks e carros compactos, sedans e SUVs e crossovers.

Hatchbacks e EVs compactos dominam a participação no mercado de aluguel de carros elétricos devido à acessibilidade, facilidade de carregamento e adequação para viagens urbanas densas, especialmente em cidades e aeroportos. Seus menores custos de aquisição e operação sustentam uma alta utilização. No entanto, a crescente preferência dos consumidores por espaço, conforto e maior autonomia de condução está a acelerar a procura pela transição para veículos eléctricos.SUVs, principalmente para lazer e uso intermunicipal.

O segmento de SUVs e Crossovers deverá crescer a um CAGR de 24,1% durante o período de previsão.

- Em janeiro de 2024, o Avis Budget Group destacou a crescente implantação de SUVs elétricos na sua frota de aluguer para satisfazer a crescente procura dos clientes.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

A utilização orientada pela plataforma mantém os operadores de mobilidade na liderança

Com base no usuário final, o mercado é segmentado em usuários de lazer e turismo, clientes corporativos e corporativos e operadores de carona e mobilidade.

Os operadores de transporte privado e de mobilidade dominam o mercado porque os VE proporcionam vantagens substanciais em termos de custos sob elevada utilização, incluindo custos mais baixos de combustível e manutenção. O aluguel baseado em frota para motoristas garante uma demanda consistente e receitas previsíveis para as operadoras. Ao mesmo tempo, os clientes empresariais estão cada vez mais a adotar o aluguer de veículos elétricos para cumprir as metas de sustentabilidade e reduzir os riscos de propriedade de frotas.

O segmento de clientes corporativos e empresariais deverá crescer a um CAGR de 22,3% durante o período de previsão.

- Em junho de 2023, a Lyft expandiu seus programas de aluguel de veículos elétricos para motoristas em várias cidades dos EUA para apoiar a eletrificação da frota.

Por tipo de operador de frota

Redes estabelecidas lideram enquanto modelos EV-First remodelam a economia da frota

Com base no tipo de operador de frota, o mercado é segmentado em locadoras de veículos tradicionais, provedores de aluguel e assinatura com foco em veículos elétricos e frotas de aluguel de propriedade de OEM ou apoiadas por OEM.

As empresas tradicionais de aluguer de automóveis dominam devido às suas extensas redes de filiais, presença em aeroportos e grandes capacidades de gestão de frotas, permitindo uma integração mais rápida de VE em escala. No entanto, os fornecedores de aluguer e subscrição focados em veículos elétricos estão a crescer rapidamente, oferecendo planos flexíveis, carregamento em pacote e experiências de utilização digitais adaptadas aos utilizadores de veículos elétricos.

O segmento de provedores de aluguel e assinatura com foco em EV deverá crescer a um CAGR de 22,4% durante o período de previsão.

- Em outubro de 2023, a Onto (Reino Unido) expandiu a sua frota de subscrição apenas de veículos elétricos para dar resposta à crescente procura de aluguer de longo prazo.

PERSPECTIVAS REGIONAIS DO MERCADO DE ALUGUEL DE CARROS ELÉTRICOS

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

Asia Pacific Electric Car Rental Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte representa um mercado de aluguel de carros elétricos maduro, mas em rápido crescimento/evolução, impulsionado pela adoção precoce de veículos elétricos, fortes aluguéis em aeroportos e rápida eletrificação de frotas de transporte particular. Os EUA lideram a procura regional devido à elevada intensidade de mobilidade, às viagens corporativas e aos incentivos governamentais que apoiam as frotas de VE. O Canadá contribui através de iniciativas de sustentabilidade urbana e do crescimento da infraestrutura de carregamento, enquanto o México apresenta um crescimento emergente a partir de uma base mais baixa, apoiado pela recuperação do turismo e pela mobilidade transfronteiriça. O aluguel de veículos elétricos por assinatura e SUVs elétricos estão ganhando força à medida que os consumidores buscam flexibilidade e autonomia adequadas para viagens de longa distância.

Mercado de aluguel de carros elétricos dos EUA

Os EUA dominam com 1,13 mil milhões de dólares em 2025. Espera-se que o mercado da América do Norte cresça devido às operações aeroportuárias em grande escala, à eletrificação do serviço de transporte privado e à adoção de frotas corporativas. A elevada disponibilidade de SUVs elétricos, as extensas redes de carregamento e a forte presença de operadores de aluguer globais aceleram a expansão do mercado em casos de utilização de lazer e empresariais.

Europa

Regulamentações rigorosas em matéria de emissões, zonas urbanas de baixas emissões e uma cultura automóvel empresarial bem estabelecida apoiam fortemente o crescimento do mercado europeu. Países como o Reino Unido, a Alemanha e a França estão a impulsionar a procura à medida que os operadores de aluguer eletrificam as frotas para cumprir os mandatos de sustentabilidade. A procura de aluguer empresarial e de longo prazo é robusta, enquanto os VE compactos dominam a utilização urbana. A densa infraestrutura de carregamento da Europa e a liderança governamentaldescarbonizaçãopolíticas tornam o aluguel de VE uma alternativa prática aos veículos de aluguel de combustão interna, tanto em modelos de curto prazo quanto por assinatura.

Mercado de aluguel de carros elétricos no Reino Unido

O Reino Unido beneficia de metas agressivas de emissões líquidas zero, de acesso generalizado à cobrança pública e de elevados compromissos de sustentabilidade empresarial. O aluguer de eletricidade é cada vez mais utilizado para viagens de negócios e mobilidade urbana, com modelos baseados em assinaturas a expandirem-se à medida que os utilizadores procuram custos previsíveis e transporte livre de emissões. Está avaliado em 0,45 mil milhões de dólares em 2025.

Mercado de aluguel de carros elétricos na Alemanha

O mercado da Alemanha é impulsionado pela forte influência da produção automóvel, pela eletrificação da frota corporativa e pela extensa infraestrutura de carregamento rodoviário, com uma CAGR de 18,2%. A procura de sedans e SUVs elétricos premium está a aumentar, especialmente entre clientes empresariais e viajantes de longa distância, apoiada por incentivos governamentais e requisitos de conformidade ambiental.

Ásia-Pacífico

A Ásia-Pacífico é o mercado regional dominante, liderado pelo enorme ecossistema de veículos elétricos da China e pela crescente eletrificação do serviço de transporte privado. A densidade urbana, os incentivos governamentais e os consumidores preocupados com os custos favorecem os veículos elétricos compactos para frotas de aluguer. O Japão e a Índia contribuem através de caminhos distintos, o Japão através da mobilidade urbana e da adoção de tecnologia, e a Índia através de uma rápida expansão a partir de uma base baixa. O crescimento também é apoiado pelo aumento do turismo, pelas plataformas de mobilidade baseadas em aplicações e pelos programas de aluguer de longa duração para motoristas profissionais, tornando a região um motor-chave da expansão do mercado global.

Mercado de aluguel de carros elétricos na China

A China domina o mercado da Ásia-Pacífico com uma quota de 70,6% em 2025, impulsionada pela sua grande base de produção de veículos elétricos, políticas de eletrificação lideradas pelo governo e adoção generalizada por plataformas de transporte privado. A alta disponibilidade de modelos de veículos elétricos acessíveis e a densa infraestrutura de carregamento urbano permitem aluguel em larga escala e implantação de assinaturas.

Mercado de aluguel de carros elétricos no Japão

O mercado do Japão é moldado pelas necessidades de mobilidade urbana, pela preferência por veículos compactos e pela forte integração tecnológica avaliada em 0,29 mil milhões de dólares em 2025. Os alugueres são cada vez mais utilizados para viagens urbanas de curta distância e para fins empresariais, apoiados por infraestruturas fiáveis e pela crescente aceitação da mobilidade elétrica entre os utilizadores urbanos.

Mercado de aluguel de carros elétricos na Índia

A Índia é um mercado emergente para aluguer de automóveis eléctricos, com uma CAGR de 27%, impulsionada pela crescente electrificação no serviço de transporte privado, por consumidores preocupados com os custos e por incentivos governamentais. Os aluguéis e assinaturas de longo prazo estão ganhando popularidade entre motoristas e empresas que buscam acesso a veículos elétricos sem altos custos iniciais de propriedade.

Resto do mundo

A região do Resto do Mundo apresenta um crescimento constante mas desigual, impulsionado pela recuperação do turismo, pelas iniciativas de electrificação urbana e pela expansão gradual das infra-estruturas de carregamento. Os mercados da América Latina, do Médio Oriente e de partes de África estão a adotar o aluguer de eletricidade, principalmente em centros turísticos premium e nas principais cidades. Os alugueres de curta duração dominam devido à procura dos visitantes, enquanto os programas de electrificação liderados pelas empresas e pelo governo estão a criar oportunidades a longo prazo. Embora a adoção seja mais lenta do que nas regiões desenvolvidas, espera-se que a melhoria da disponibilidade de veículos e o apoio político impulsionem a expansão gradual do mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Eletrificação da frota, integração de plataformas e parcerias definem a concorrência no aluguel de carros elétricos

O cenário competitivo é moldado pela rápida eletrificação das frotas, ecossistemas de reservas digitais e parcerias entre fabricantes de automóveis, fornecedores de carregamento e plataformas de mobilidade. Jogadores líderes como Hertz, Avis Budget Group, Enterprise Mobility, Sixt, Europcar e Alphabet competem expandindo frotas de veículos elétricos, priorizando aeroportos e locais urbanos de alta utilização e integrando o acesso à cobrança nos fluxos de trabalho de aluguel. Os provedores e plataformas de assinatura focados em veículos elétricos se diferenciam por meio de planos mensais flexíveis, cobrança em pacote, otimização de frota baseada em telemática e envolvimento do cliente baseado em aplicativos. A vantagem competitiva depende cada vez mais da escala, da eficiência na utilização da frota, da confiabilidade da cobrança e da gestão do valor residual. As alianças estratégicas com OEMs e empresas de energia ajudam a reduzir os custos de aquisição e o risco operacional, enquanto os preços baseados em dados melhoram as margens. Em julho de 2024, a Uber anunciou uma parceria global com a BYD para apoiar a implantação de até 100.000 veículos elétricos para motoristas de transporte privado, reforçando o papel das colaborações plataforma-frota na definição da competitividade do aluguer de carros elétricos.

LISTA DAS PRINCIPAIS EMPRESAS DE ALUGUEL DE CARROS ELÉTRICOS PERFILADAS

- Hertz Global Holdings, Inc.(NÓS.)

- Avis Orçamento Grupo, Inc.(NÓS.)

- Sixt SE (Alemanha)

- Grupo de mobilidade Europcar(França)

- Empresa Holdings, Inc.(NÓS.)

- Mobilidade do alfabeto (Alemanha)

- LeasePlan (Holanda)

- Arval (França)

- (EUA)

- (EUA)

- (EUA)

- Turo Inc.(NÓS.)

- Free2Move (Stellantis) (França)

- Kinto (Serviços de Mobilidade Toyota) (Japão)

- Cuidados da Volvo (Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:O Aeroporto Internacional MBS (Michigan, EUA) avançou uma construção de carregamento solar e de veículos eléctricos no valor de 9,25 milhões de dólares, que inclui infra-estrutura de carregamento de veículos eléctricos na área de aluguer de automóveis, com a Avis/Budget e a Hertz/Dollar a instalarem os seus próprios quiosques de carregamento de veículos eléctricos. O projeto foi concebido para reduzir os custos de energia e melhorar a disponibilidade de carregamento para locatários e estacionadores de veículos elétricos.

- Novembro de 2025:A Hertz nomeou a Ace Drive (Reach Group) como seu novo parceiro de franquia em Cingapura, com operações cobrindo Hertz e Thrifty localmente e oferecendo aluguel de carro autônomo, além de opções de leasing de longo prazo. A mudança fortalece a presença da Hertz na Ásia-Pacífico e adiciona capacidade para serviços de aluguel de carros elétricos e serviços de suporte em um mercado central de alta viagem.

- Novembro de 2025:A Al-Futtaim BYD Arábia Saudita e a SIXT Rent a Car assinaram um memorando de entendimento para promover a mobilidade sustentável no Reino, incluindo a integração de veículos de nova energia da BYD na frota de aluguer da SIXT e a colaboração em soluções de mobilidade modernas. Este tipo de parceria OEM-aluguel acelera a disponibilidade da frota de veículos elétricos e o acesso do cliente.

- Setembro de 2025:O Europcar Mobility Group UK fez parceria com a Octopus Electroverse para oferecer aos clientes de aluguel de veículos elétricos acesso a mais de 1 milhão de carregadores públicos em todo o Reino Unido e na Europa por meio de um único aplicativo de carregamento e ferramentas, como planejamento de rotas, para reduzir a ansiedade de autonomia e simplificar o carregamento público para locatários de veículos elétricos pela primeira vez.

- Julho de 2025:O Avis Budget Group anunciou uma parceria estratégica plurianual com a Waymo para apoiar o lançamento e expansão de transporte totalmente autônomo em Dallas, onde a Avis atua como parceira de operações de frota (prontidão do veículo, manutenção, operações de depósito). Isso sinaliza que as operadoras de aluguel estão expandindo seus serviços de frota de EV/AV além dos aluguéis tradicionais.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 20,3% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por duração do aluguel, por tipo de veículo, por usuário final, por tipo de operador de frota e por região. |

|

Por duração do aluguel |

· Curto prazo (por hora – diariamente) · Médio prazo (Semanal) · Longo prazo / Assinatura (mensal-anual) |

|

Por tipo de veículo |

· Hatchbacks e Carros Compactos · Sedãs · SUVs e Crossovers |

|

Por usuário final |

· Usuários de lazer e turismo · Clientes corporativos e corporativos · Operadores de carona e mobilidade |

|

Por tipo de operador de frota |

· Locadoras de veículos tradicionais · Provedores de aluguel e assinatura com foco em veículos elétricos · Frotas de aluguel de propriedade de OEM/apoiadas por OEM |

|

Por região |

· América do Norte (por duração do aluguel, por tipo de veículo, por usuário final, por tipo de operador de frota e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por duração do aluguel, por tipo de veículo, por usuário final, por tipo de operador de frota e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por duração do aluguel, por tipo de veículo, por usuário final, por tipo de operador de frota e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do Mundo (Por Duração do Aluguel, Por Tipo de Veículo, Por Usuário Final, Por Tipo de Operador de Frota) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 8,35 mil milhões de dólares em 2025 e deverá atingir 45,79 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 4,46 mil milhões de dólares.

Espera-se que a demanda do mercado de aluguel de carros elétricos cresça a um CAGR de 20,3% durante o período de previsão de 2026 a 2034.

O segmento de curto prazo (horário-diário) liderou a participação de mercado de aluguel de carros elétricos no segmento de duração de aluguel.

As políticas de descarbonização da cidade e os mandatos de infraestrutura expandem a viabilidade do aluguer de VE.

Os principais players do mercado incluem Hertz, Avis Budget, Enterprise, Sixt e Europcar.

A Ásia-Pacífico foi responsável pela maior participação do mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco