Tamanho do mercado de adesivos eletrônicos, participação e análise da indústria, por tipo (Epóxi, Silicone e outros), por usuário final (embalagens de semicondutores, eletrônicos de consumo, eletrônicos automotivos, eletrônicos industriais e outros) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

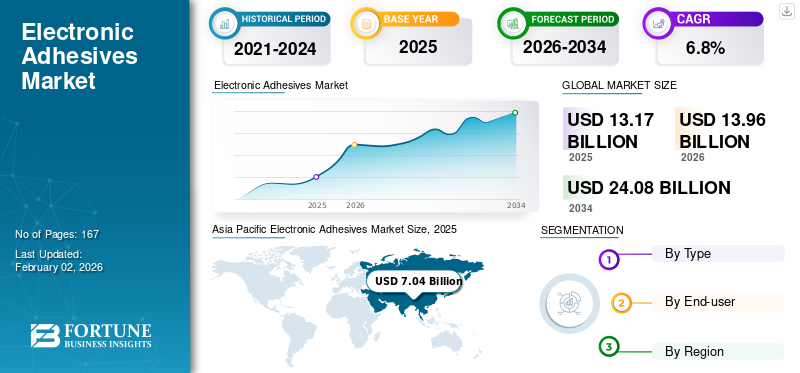

O tamanho do mercado global de adesivos eletrônicos foi avaliado em US$ 13,17 bilhões em 2025. O mercado deve crescer de US$ 13,96 bilhões em 2026 para US$ 24,08 bilhões até 2034, exibindo um CAGR de 6,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 53,45% em 2025.

Adesivos eletrônicos são materiais poliméricos especiais usados para unir, vedar, proteger e gerenciar termicamente conjuntos e componentes eletrônicos. Eles são aplicados como materiais de fixação e preenchimento em embalagens de semicondutores; como adesivos estruturais e eletricamente isolantes na montagem de placas de circuito impresso (PCB); e como materiais de encapsulamento, encapsulamento, vedação e interface térmica (TIMs) em módulos de potência,sensorese sistemas eletrônicos. Os adesivos eletrônicos são normalmente fornecidos como líquidos, pastas, filmes ou géis e devem atender a requisitos rigorosos de baixa contaminação iônica, comportamento de cura controlado, estabilidade térmica e confiabilidade a longo prazo. Um dos principais impulsionadores da procura é a crescente escala e complexidade da produção global de eletrónica e semicondutores. A pesquisa anual da indústria da JEITA estimou o valor da produção global de eletrônicos e TI em aproximadamente US$ 3,99 trilhões em 2025 (+8% ano a ano), enquanto a WSTS projetou que o mercado de semicondutores atingiria aproximadamente US$ 700,9 bilhões em 2025 (+11,2% ano a ano).

Além disso, o mercado é dominado por vários players importantes, incluindo Henkel AG & Co. KGaA, Dow, 3M, Shin-Etsu Chemical e H.B. Fuller, que estão na vanguarda do setor. Um amplo portfólio, lançamentos de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE ADESIVOS ELETRÔNICOS

Integração funcional para adesivos de gerenciamento térmico e proteção em primeiro lugar são tendências de mercado

Uma tendência significativa é a transição de materiais de ligação de função única para formulações multifuncionais que integram adesão com condutividade térmica, isolamento elétrico, blindagem EMI ou proteção ambiental. Esta tendência é particularmente evidente em aplicações de alta potência onde o fluxo de calor, a tensão e as temperaturas operacionais estão aumentando, como em inversores de veículos elétricos, carregadores integrados e sistemas de conversão de energia de energia renovável.

A tendência é reforçada pela rápida expansão da mobilidade eléctrica: a Agência Internacional de Energia (AIE) observou que as vendas de veículos eléctricos ultrapassaram os 17 milhões em todo o mundo em 2024, representando mais de 20% de todas as vendas de veículos, prevendo-se um maior crescimento. À medida que as plataformas de veículos elétricos fazem a transição para arquiteturas de alta tensão, há uma demanda crescente por géis de silicone, compostos de encapsulamento e adesivos que possuam maior tolerância a temperaturas e estabilidade de longo prazo em módulos de potência.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescimento de semicondutores e eletrônicos de alto desempenhoAumentando a intensidade do adesivo por dispositivo, acelerando a adoção

Os adesivos eletrônicos estão se tornando cada vez mais vitais em embalagens avançadas de semicondutores e conjuntos de interconexão de alta densidade, onde são evidentes as crescentes demandas por resistência ao estresse termomecânico, miniaturização e confiabilidade. Subpreenchimentos, materiais de fixação de matrizes e encapsulantes servem para proteger as juntas de solda e interconexões contra ciclos térmicos, choques, impactos e vibrações, facilitando assim rendimentos mais elevados e maior vida útil operacional.

- Os sinais de procura macro apoiam esta trajetória. A previsão das Estatísticas Mundiais de Comércio de Semicondutores (WSTS) indica crescimento no mercado global de semicondutores para 2025 e 2026, enquanto a Associação Japonesa de Indústrias de Eletrônica e Tecnologia da Informação (JEITA) antecipa um crescimento sustentado na produção de eletrônicos e TI de 2024 a 2025. Consequentemente, a demanda por adesivos eletrônicos é influenciada positivamente tanto por volumes unitários elevados quanto pelo aumento da intensidade de material em aplicações de ponta, incluindo servidores de IA, memória de alta largura de banda (HBM)embalageme módulos de potência.

RESTRIÇÕES DE MERCADO

Longos ciclos de qualificação e requisitos de conformidade podem retardar a substituição de materiais

Os adesivos eletrônicos são normalmente qualificados no nível do cliente e do dispositivo, com validação conduzida por meio de testes de confiabilidade, como ciclagem térmica, polarização de umidade e ciclagem de energia. Estes requisitos de qualificação podem dificultar a adoção de novos produtos químicos e limitar a capacidade de mudar rapidamente de fornecedor, especialmente na eletrónica automóvel e em aplicações industriais de missão crítica.

Simultaneamente, as obrigações regulamentares e de conformidade química impostas pelos clientes, tais como restrições a substâncias específicas e padrões de documentação mais rigorosos, podem prolongar os prazos de desenvolvimento e limitar as opções de formulação, especialmente para materiais utilizados em dispositivos eletrónicos de consumo e centros de produção eletrónica sujeitos a regulamentações ambientais rigorosas.

OPORTUNIDADES DE MERCADO

Adesivos destacáveis e otimizados digitalmente permitem reparos e design com economia circular

Existe uma oportunidade significativa em sistemas adesivos que facilitam a desmontagem, o reparo e o retrabalho no final da vida útil do produto, sem comprometer a confiabilidade durante o uso. À medida que os fabricantes de eletrônicos se esforçam para reduzir o desperdício e melhorar a capacidade de reparo, aumenta a demanda por soluções de descolagem, materiais retrabalháveis em baixa temperatura e projetos que isolem efetivamente componentes de alto valor.

Os fornecedores estão investindo cada vez mais em ferramentas digitais para agilizar os processos de formulação e melhorar a adoção pelos clientes. Por exemplo, a Henkel AG & Co. KGaA enfatizou tecnologias de simulação baseadas em IA e inovações avançadas em descolagem, juntamente com soluções para gerenciamento térmico e vedação, especificamente adaptadas para baterias de veículos elétricos (EV) e aplicações eletrônicas.

DESAFIOS DO MERCADO

Volatilidade de custos e janelas de processos criam margem e pressão de adoção

A estrutura de custos dos adesivos eletrônicos é influenciada por insumos de resinas especiais, cargas (incluindo partículas termicamente condutoras) e processos de fabricação que consomem muita energia. A volatilidade nos produtos químicos e na logística upstream pode comprimir as margens de lucro, especialmente para grandes volumeseletrônicos de consumoe aplicações de montagem eletrônica.

Além disso, inúmeras aplicações exigem janelas de processo rigorosas, incluindo controle preciso de viscosidade para distribuição, perfis de cura compatíveis para componentes sensíveis à temperatura e limpeza iônica consistentemente baixa. Alcançar estas restrições em grande escala, garantindo simultaneamente elevados rendimentos, continua a ser um desafio operacional para produtores e fabricantes de produtos eletrónicos.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

A alta demanda por epóxi contribuiu para o crescimento segmentar

Com base no tipo, o mercado é segmentado em epóxi, silicone, entre outros.

O segmento epóxi liderou a participação de mercado de adesivos eletrônicos em 2025, devido às suas propriedades de adesão superiores, robustez mecânica e versatilidade em aplicações como fixação de matrizes, preenchimento, colagem estrutural e montagem de PCB. Os epóxis são adaptáveis para diversas funcionalidades, incluindo condutividade (por exemplo, fixação de matriz preenchida com prata), módulo baixo (por exemplo, enchimento insuficiente) e cura rápida, facilitando assim a utilização extensiva nos setores eletrônicos de consumo e industriais.

Projeta-se que os adesivos de silicone experimentem a maior taxa composta de crescimento anual (CAGR) durante todo o período de previsão. Este crescimento é impulsionado por avanços na eletrónica de potência, plataformas de veículos elétricos (EV) e sistemas de conversão de energia renovável, que exigem resistência superior à temperatura, flexibilidade e estabilidade a longo prazo. Desenvolvimentos recentes, como a introdução pela Dow de um gel de silicone de alta temperatura destinado a módulos de transistor bipolar de porta isolada (IGBT) de próxima geração, exemplificam o foco da indústria em arquiteturas de alta tensão e ambientes térmicos cada vez mais exigentes.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de embalagens de semicondutores crescerá com CAGR mais rápido durante o período de previsão

Em termos de usuário final, o mercado é categorizado em embalagens de semicondutores, eletrônicos de consumo, eletrônicos automotivos, eletrônicos industriais, entre outros.

Espera-se que o segmento de embalagens de semicondutores cresça no CAGR mais rápido, impulsionado pelo aumento da produção de semicondutores, pela crescente adoção de soluções avançadas de embalagens e pelo aumento da demanda por preenchimentos, encapsulantes e materiais de fixação de matrizes. Esses materiais são cruciais para proteger interconexões de passo fino e gerenciar cargas térmicas aumentadas. A previsão das Estatísticas Mundiais do Comércio de Semicondutores (WSTS), que prevê um crescimento contínuo no mercado de semicondutores até 2026, apoia esta procura. Além disso, prevê-se que este segmento se expanda a uma taxa composta anual de crescimento de 8,1% durante o período de estudo especificado.

O setor da eletrónica automóvel está a registar um crescimento significativo, principalmente devido ao aumento do conteúdo eletrónico por veículo e à rápida expansão dos veículos elétricos (VE). A Agência Internacional de Energia (AIE) informou que as vendas globais de VE ultrapassaram os 17 milhões em 2024, aumentando assim a procura por adesivos e géis utilizados em módulos de potência, sensores,bateriasistemas de gerenciamento térmico e dispositivos de proteção eletrônica.

Perspectiva Regional do Mercado de Adesivos Eletrônicos

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Electronic Adhesives Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2024, avaliada em 6,46 mil milhões de dólares, e também assumiu a liderança em 2025, com 7,04 mil milhões de dólares. A Ásia-Pacífico é o centro de procura dominante, apoiado pela concentração da região na montagem e teste de semicondutores, no fabrico de produtos eletrónicos de consumo e nas cadeias de abastecimento orientadas para a exportação. Em 2026, estima-se que o mercado da China atinja 3,13 mil milhões de dólares.

Mercado de adesivos eletrônicos da China

A China é o maior centro de procura na região Ásia-Pacífico, impulsionada pela sua escala na produção de eletrónica, na eletrónica de potência e nas cadeias de abastecimento nacionais e de exportação. O crescimento é apoiado por investimentos contínuos em produtos eletrónicos de maior valor e pela expansão de grupos motopropulsores e infraestruturas de carregamento de veículos elétricos, que aumentam a procura de géis de silicone, materiais de encapsulamento e adesivos térmicos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de adesivos eletrônicos do Japão

O mercado do Japão em 2026 é estimado em cerca de 1,45 mil milhões de dólares, representando cerca de 10,4% das receitas globais de adesivos eletrónicos.

Mercado indiano de adesivos eletrônicos

O mercado da Índia em 2026 é estimado em cerca de 0,63 mil milhões de dólares, representando cerca de 4,5% das receitas globais de adesivos eletrónicos.

Europa

Espera-se que a Europa experimente um crescimento significativo do mercado de adesivos eletrônicos nos próximos anos. Durante o período de previsão, a região europeia deverá registar uma taxa de crescimento de 5,4% e atingir uma avaliação de 2,58 mil milhões de dólares em 2026. A Europa é caracterizada por uma combinação robusta deeletrônica automotiva, automação industrial e aplicações de engenharia de alta confiabilidade, onde os padrões de conformidade e documentação são rigorosos. A procura é apoiada pela eletrificação de plataformas EV, conversão de energia industrial e sistemas de energia predial que incorporam um número crescente de sensores e componentes eletrónicos.

Mercado de adesivos eletrônicos do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,43 mil milhões de dólares, representando cerca de 3,1% das receitas globais de adesivos eletrónicos.

Mercado de adesivos eletrônicos da Alemanha

O mercado da Alemanha em 2026 é estimado em cerca de 0,61 mil milhões de dólares, representando cerca de 4,4% das receitas globais de adesivos eletrónicos.

América do Norte

Estima-se que o mercado na América do Norte atinja US$ 2,89 bilhões em 2026 e garanta a posição de segunda maior região do mercado. A América do Norte constitui um mercado maduro, mas atraente, onde as indústrias eletrônica, aeroespacial e de defesa de alto valor, o desenvolvimento de data centers e a fabricação avançada continuam a impulsionar a demanda por adesivos e encapsulantes especiais. Em 2026, estima-se que o mercado dos EUA atinja US$ 0,2,56 bilhão.

Mercado de adesivos eletrônicos dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 2,56 mil milhões de dólares em 2026, representando cerca de 18,3% das vendas globais de adesivos eletrónicos.

América Latina e Oriente Médio e África

Durante o período de previsão, espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado neste mercado. O mercado da América Latina em 2026 deverá atingir uma avaliação de 0,50 mil milhões de dólares. A América Latina, o Médio Oriente e a África são mercados comparativamente mais pequenos. No entanto, estão a registar um crescimento, impulsionado pela procura de montagem electrónica, sistemas industriais eenergia renovávelinfraestrutura.

Mercado de adesivos eletrônicos GCC

O mercado GCC em 2026 é estimado em cerca de US$ 0,22 bilhão, representando aproximadamente 1,6% das receitas globais de adesivos eletrônicos.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Suporte de qualificação, confiabilidade e engenharia de aplicação são diferenciais essenciais

O mercado apresenta fragmentação moderada, com grandes fornecedores globais de materiais competindo ao lado de formuladores especializados. A vantagem competitiva é construída em profunda engenharia de aplicação, suporte a testes de confiabilidade, co-desenvolvimento do cliente (especialmente para embalagens e módulos de energia) e uma presença global de fabricação para fornecer materiais com qualificação consistente perto de clusters de produção de eletrônicos. Grandes empresas estabelecidas também aproveitam amplos portfólios que abrangem colagem, vedação e gerenciamento térmico, permitindo-lhes oferecer soluções integradas para OEMs e fornecedores de EMS. Henkel AG & Co. KGaA, Dow, 3M, Shin-Etsu Chemical e H.B. Fuller são alguns dos principais players do mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE ADESIVOS ELETRÔNICOS PERFILADAS

- Henkel AG & Co. KGaA (Alemanha)

- Dow(NÓS.)

- 3M(NÓS.)

- Shin-Etsu Química(Japão)

- B. Fuller (EUA)

- Lord Corporation (Parker Hannifin)(NÓS.)

- Materiais Avançados Huntsman (EUA)

- Indústria Panasonic(Japão)

- NAMICS Corporation (Japão)

- Master Bond (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A Henkel AG & Co. KGaA apresentou soluções adesivas eletrônicas de última geração, enfatizando blindagem EMI, materiais de gerenciamento térmico e abordagens de descolamento para aplicações eletrônicas e de dados/telecomunicações.

- Setembro de 2025:A Dow lançou o gel de silicone DOWSIL EG-4175 para módulos IGBT de próxima geração projetados para suportar até 180°C, visando eletrônicos de potência de alta tensão em veículos elétricos e sistemas de energia renovável.

- Abril de 2025:A Henkel AG & Co. KGaA destacou avanços emBateria VEadesivos, gerenciamento térmico e ferramentas de simulação alimentadas por IA, juntamente com inovações de descolagem no The Battery Show Europe.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo informações sobre participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,8% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação |

Por tipo, usuário final e região |

|

Por tipo |

· Epóxi · Silicone · Outros |

|

Por usuário final |

· Embalagem de semicondutores · Eletrônicos de consumo · Eletrônica Automotiva · Eletrônica Industrial · Outros |

|

Por região |

· América do Norte (por tipo, usuário final e país) o EUA (por usuário final) o Canadá (por usuário final) · Europa (por tipo, usuário final e país/sub-região) o Alemanha (por usuário final) o Reino Unido (por usuário final) o França (por usuário final) o Itália (por usuário final) o Resto da Europa (por usuário final) · Ásia-Pacífico (por tipo, usuário final e país/sub-região) o China (por usuário final) o Japão (por usuário final) o Índia (por usuário final) o Coreia do Sul (por usuário final) o Resto da Ásia-Pacífico (por usuário final) · América Latina (por tipo, usuário final e país/sub-região) o Brasil (por usuário final) o México (por usuário final) o Resto da América Latina (por usuário final) · Oriente Médio e África (por tipo, usuário final e país/sub-região) o GCC (por usuário final) o África do Sul (por usuário final) o Resto do Oriente Médio e África (por usuário final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 13,17 mil milhões de dólares em 2025 e deverá atingir 24,08 mil milhões de dólares em 2034.

Registrando um CAGR de 6,8%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

O segmento de usuário final de embalagens de semicondutores liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

O crescimento dos semicondutores e da eletrônica de alto desempenho está acelerando a adoção de adesivos eletrônicos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco