Tamanho do mercado de motor Bush, participação e análise da indústria, por tipo de veículo (carros de passageiros (hatchback/sedan e SUVs) e veículos comerciais (LCV (veículos comerciais leves), caminhões pesados, ônibus e ônibus e outros)), por material (borracha, poliuretano, latão, alumínio, bronze e outros), por canal de vendas (OEM e pós-venda) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

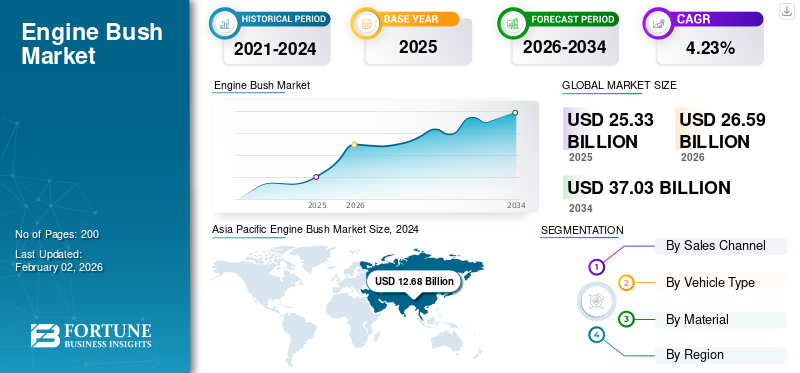

O tamanho global do mercado de arbustos de motores foi avaliado em US$ 25,33 bilhões em 2025. O mercado deve crescer de US$ 26,59 bilhões em 2026 para US$ 37,03 bilhões até 2034, exibindo um CAGR de 4,23% durante o período de previsão. A Ásia-Pacífico dominou o mercado de buchas de motores com uma participação de mercado de 52,90% em 2025.

As buchas do motor, também conhecidas como suportes ou buchas do motor, são componentes de borracha ou metal que absorvem vibrações, choques e impactos entre o motor e a estrutura ou chassi do veículo. Eles desempenham um papel vital na redução do ruído e na garantia de um funcionamento mais suave do motor. Essas buchas também ajudam a estabilizar o movimento do motor e evitar desgaste excessivo de outros componentes mecânicos. As buchas do motor são feitas de compostos de borracha, poliuretano ou metal, cada um oferecendo benefícios específicos de desempenho em termos de durabilidade e conforto.

O crescimento do mercado global é impulsionado pelo aumento da produção automotiva, pela necessidade de melhor desempenho dos veículos e pela crescente demanda dos consumidores por redução de ruído nos automóveis. Os principais players do mercado incluem fornecedores automotivos globais, como Federal-Mogul, NTN Corporation e SKF. Essas empresas estão focadas no desenvolvimento de componentes de buchas de motor duráveis e de alto desempenho, atendendo aos segmentos de veículos de passageiros e comerciais. Os fabricantes também estão enfatizando a inovação de produtos para atender a padrões ambientais e regulatórios rigorosos. O crescimento emveículo elétricoa produção influencia ainda mais a demanda, já que esses veículos exigem projetos especializados de buchas de motor para desempenho ideal.

A pandemia COVID-19 impactou significativamente o mercado devido a interrupções na produção automotiva e nas cadeias de abastecimento. O fechamento de fábricas, a escassez de mão de obra e os desafios logísticos prejudicaram a fabricação de buchas de motores, levando a atrasos na produção de veículos. Além disso, a procura de veículos caiu durante os confinamentos, afetando o desempenho global da indústria automóvel. Como resultado, o mercado testemunhou uma desaceleração temporária. No entanto, à medida que as economias reabriram e a procura de veículos recuperou, o mercado recuperou gradualmente e os fabricantes adaptaram-se às novas tendências de consumo, tais como um maior foco nos veículos eléctricos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de motor Bush

- Tamanho do mercado em 2025: US$ 25,33 bilhões

- Tamanho do mercado em 2026: US$ 26,59 bilhões

- Tamanho do mercado previsto para 2034: US$ 37,03 bilhões

- CAGR: 4,23% de 2026–2034

- A Ásia-Pacífico dominou o mercado de buchas de motores com uma participação de mercado de 52,90% em 2025.

- O segmento de automóveis de passageiros responderá por 63,22% do mercado em 2026.

- O segmento de borracha deverá responder por 62,59% do mercado em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 13,4 mil milhões de dólares em 2025 e deverá atingir 14,14 mil milhões de dólares em 2026, impulsionada pela expansão robusta do sector automóvel em países-chave como a China, a Índia e o Japão.

América do Norte

A América do Norte gerou 5,37 mil milhões de dólares em 2025 e deverá atingir 5,6 mil milhões de dólares em 2026, apoiada por uma indústria automóvel madura, pela crescente adoção de veículos elétricos e por tecnologias avançadas de arbustos de motores.

Europa

A Europa atingiu 5,04 mil milhões de dólares em 2025 e deverá atingir 5,25 mil milhões de dólares em 2026, apoiada pela produção automóvel premium e pela inovação contínua em materiais e design de casquilhos.

NÓS.

O mercado deverá atingir 3,84 mil milhões de dólares até 2026, apoiado pela crescente procura de conforto automóvel, veículos eléctricos e tecnologias de condução autónoma.

Japão

O mercado deverá atingir US$ 1,63 bilhão até 2026, impulsionado pelas capacidades avançadas de fabricação automotiva do país e pelo foco contínuo em componentes de veículos de alto desempenho.

Leia mais

Impacto da Tarifa no Mercado

Os aumentos tarifários sobre veículos e peças têm um impacto direto e mensurável no mercado global de motores, aumentando os custos de importação, perturbando redes de fornecedores estabelecidas e incentivando o near-shoring. Taxas mais elevadas (medidas recentes variam de cerca de 25% sobre automóveis/peças até taxas mais altas ad hoc aplicadas a parceiros comerciais específicos) aumentam os custos de entrega para componentes metálicos de precisão, como buchas de motor, reduzem as margens para fornecedores de nível 2 e levam os OEMs a adquirir recursos localmente ou redesenhar conjuntos para reduzir o conteúdo importado. Os efeitos de curto prazo incluem adiamentos de pedidos, antecipação de estoques e perda de volumes de exportação; os resultados a médio prazo são a consolidação dos fornecedores, o investimento localizado na produção e ciclos de compra mais longos, à medida que as frotas e as montadoras reequilibram as cadeias de abastecimento para evitar a exposição tarifária.

Tendências de mercado do motor Bush

O surgimento de buchas de alto desempenho, ruído e amortecimento de vibrações é uma tendência impulsionadora no mercado

O mercado global está a registar um crescimento constante, impulsionado por várias tendências importantes que moldam o setor automóvel. Uma tendência proeminente é a crescente demanda por componentes de alto desempenho que reduzam ruído, vibração e aspereza (NVH), à medida que os consumidores priorizam cada vez mais o conforto em seus veículos. As buchas do motor, projetadas para reduzir a vibração e melhorar a estabilidade do motor, são cruciais para melhorar os níveis de NVH. De acordo com a Organização Internacional de Fabricantes de Veículos Automotores (OICA), a produção automotiva global (CV e PC) atingiu 92 milhões de unidades em 2024, recuperando significativamente após a desaceleração induzida pela pandemia. Este aumento na produção de veículos impacta diretamente a demanda por buchas de motor.

Além disso, a ascensão dos veículos elétricos (EVs) está influenciando a tendência do mercado de motores. Embora os EVs não possuam motores de combustão interna tradicionais, eles ainda exigem suportes de motor para suamotores elétricose outros componentes, o que impulsiona a demanda por buchas especializadas. Em 2023, a produção de VE está a crescer rapidamente, com 10,5 milhões de VE produzidos globalmente em 2022, um aumento de 55% em comparação com o ano anterior.

Os fabricantes também focam na inovação, criando buchas de motor mais duráveis e leves. Empresas líderes como SKF, NTN Corporation e Federal-Mogul têm investido ativamente em P&D para melhorar o desempenho desses componentes. Por exemplo, a SKF introduziu tecnologia avançada de montagem de motor projetada para atender às rigorosas demandas dos veículos modernos e, ao mesmo tempo, oferecer maior durabilidade e sustentabilidade ambiental. Além disso, os principais OEMs, incluindo Toyota, Ford e Volkswagen, estão integrando essas buchas de última geração em seus veículos para cumprir as regulamentações ambientais e melhorar o desempenho do veículo.

Em conclusão, o mercado global está a beneficiar dos avanços tecnológicos, do aumento da produção de veículos e da ascensão da mobilidade eléctrica, posicionando-o para um crescimento sustentado nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

O aumento da exigência de buchas de motor especializadas com o crescimento de veículos híbridos e elétricos está impulsionando o crescimento do mercado

Um fator impulsionador único e significativo para o crescimento global do mercado de buchas de motores é a crescente adoção de veículos híbridos e elétricos (EVs), que exigem buchas de motores especializadas para seus trens de força e motores elétricos. À medida que a indústria automóvel passa por uma mudança transformadora em direção à eletrificação, a procura por casquilhos de motor está a evoluir para satisfazer as necessidades específicas destes grupos motopropulsores avançados. Ao contrário do tradicionalmotores de combustão interna, os veículos híbridos e elétricos exigem componentes de amortecimento de vibrações altamente duráveis para lidar com as forças e movimentos específicos associados aos motores elétricos e aos sistemas de frenagem regenerativa. Essa mudança cria uma maior demanda por buchas de motor personalizadas, feitas de materiais avançados, como poliuretano, fibra de carbono e elastômeros de alto desempenho.

De acordo com a Agência Internacional de Energia (AIE), as vendas globais de veículos eléctricos aumentaram 55% em 2023, com mais de 10,5 milhões de VE vendidos globalmente, uma tendência que deverá continuar à medida que os fabricantes de automóveis e os governos pressionam por objectivos de electrificação mais elevados. Por exemplo, o Acordo Verde da União Europeia determina a proibição da venda de novos veículos com motor de combustão interna até 2035, acelerando significativamente a adopção de veículos eléctricos e híbridos. À medida que esta transição se desenrola, os veículos híbridos e eléctricos necessitam de componentes especializados, incluindo casquilhos de motor, para satisfazer os requisitos operacionais dos seus grupos motopropulsores, que normalmente têm características de vibração diferentes em comparação com os motores tradicionais.

OEMs, incluindo Tesla, Volkswagen e General Motors, projetam cada vez mais seus veículos com buchas de motor avançadas para melhorar o desempenho, a durabilidade e o conforto. Por exemplo, o Modelo 3 e o Modelo Y da Tesla incorporam buchas leves e de alto desempenho para otimizar a eficiência energética e reduzir o desgaste dos principais componentes do sistema de transmissão. Esta necessidade crescente de buchas especializadas para motorizações e híbridos de veículos elétricos é um fator importante, pois incentiva os fornecedores a inovar e a produzir buchas que atendam aos desafios únicos destes veículos da próxima geração, posicionando os dados do mercado para um crescimento contínuo.

À medida que países como os EUA, a China e os da União Europeia pressionam por regulamentações rigorosas sobre emissões, a adoção de tecnologias elétricas eveículos híbridosestá configurado para acelerar. Por exemplo, o Acordo Verde da União Europeia determina a eliminação progressiva das vendas de veículos ICE até 2035, sublinhando a rápida mudança para a mobilidade eléctrica. Como resultado, os fabricantes de automóveis estão cada vez mais a integrar buchas de motor especializadas nos veículos elétricos para lidar com as forças únicas associadas aos motores elétricos, incluindo entrega de binário, regeneração e vibrações de alta frequência.

Além disso, os veículos híbridos, que combinam motores de combustão interna e motores elétricos, impulsionam a procura por buchas sofisticadas. Esses veículos exigem buchas que absorvam as vibrações do motor e do motor elétrico, garantindo um funcionamento suave em todo o espectro de desempenho do sistema híbrido. À medida que mais fabricantes de automóveis expandem as suas ofertas de veículos eléctricos e os híbridos se tornam mais comuns, a necessidade de casquilhos de motores avançados e de alto desempenho continuará a crescer, posicionando a electrificação como um importante impulsionador do mercado. Esta tendência molda o design dos veículos e incentiva a inovação na ciência dos materiais, expandindo ainda mais o alcance do mercado.

Restrições de mercado

Alto custo e volatilidade nos preços das matérias-primas e interrupções na cadeia de suprimentos para dificultar o crescimento do mercado

Um fator limitante é o alto custo de materiais avançados e de fabricação para o desenvolvimento de buchas de motor especializadas. À medida que a tecnologia automóvel evolui, particularmente com o surgimento dos veículos eléctricos (EV) e dos veículos híbridos, há uma necessidade crescente de casquilhos de motor mais sofisticados, feitos de materiais de alto desempenho, como poliuretano, carbonocompósitose elastômeros avançados. Embora esses materiais ofereçam maior durabilidade, eficiência e amortecimento de vibrações, eles têm custos de produção significativamente mais elevados do que as buchas tradicionais de borracha ou metal. Este factor de custo representa um desafio, especialmente para os OEM de nível médio e baixo, que podem ter dificuldades em incorporar estes materiais nas suas cadeias de abastecimento sem aumentar os preços dos veículos.

A transição para veículos elétricos e os componentes avançados necessários, incluindo buchas de motor, coloca pressão adicional nos orçamentos das montadoras. À medida que aumenta a demanda por buchas de alto desempenho, os OEMs devem equilibrar o desejo de inovação com a relação custo-benefício. Os fabricantes também enfrentam custos crescentes de matérias-primas nos segmentos híbrido e EV, incluindo elementos de terras raras essenciais para a produção de certos componentes especializados, como buchas de alto desempenho. O Acordo Verde da União Europeia e normas regulamentares mais rigorosas levaram os fabricantes de automóveis a adotar tecnologias mais sustentáveis. Ainda assim, o investimento inicial em materiais e tecnologias abrandou a adopção por parte de alguns intervenientes nos mercados emergentes.

A complexidade de produzir buchas de motor leves e duráveis que possam atender aos padrões regulatórios e de desempenho levou a ciclos de desenvolvimento mais longos, aumentando os custos de P&D para os fabricantes. Consequentemente, embora a inovação impulsione a procura, o elevado custo inicial de produção e a necessidade de soluções económicas continuam a ser barreiras significativas ao crescimento do mercado, especialmente em regiões com mercados sensíveis aos custos.

A volatilidade contínua nos preços das matérias-primas, agravada por perturbações na cadeia de abastecimento, intensificou os custos de produção e as incertezas operacionais. Buchas do motor, predominantemente feitas de material natural, poliuretano ou sintéticoborracha, dependem fortemente dos mercados de matérias-primas e das redes logísticas globais. As recentes tensões geopolíticas, os desafios relacionados com o clima e as mudanças económicas pós-pandemia agravaram as flutuações de preços e a instabilidade da oferta, impactando diretamente a rentabilidade e a capacidade dos fabricantes de satisfazer a procura crescente.

A borracha natural, material primário para buchas, sofreu aumentos significativos de preços devido à oferta restrita de grandes produtores, como Tailândia, Indonésia e Vietnã. Em março de 2023, a Rubber News relatou um aumento anual de 30% nos preços da borracha natural, impulsionado por condições climáticas adversas, escassez de mão de obra e aumento dos custos de fertilizantes. Por exemplo, a Tailândia, responsável por 35% da produção global de borracha natural, enfrentou chuvas prolongadas de monções em 2022–2023, reduzindo a produção de látex. Simultaneamente, a Indonésia enfrentou políticas de desmatamento que limitavam a expansão das plantações. A borracha sintética, uma alternativa derivada do petróleo, é igualmente vulnerável. A instabilidade dos preços do petróleo bruto, influenciada pelo conflito Rússia-Ucrânia e pelos cortes de produção da OPEP+, elevou os custos da borracha sintética. Esta dupla dependência do natural eborracha sintéticadeixa os fabricantes de buchas com flexibilidade limitada, pois as estratégias de substituição ou de cobertura de estoque são caras e logisticamente complexas.

As perturbações geopolíticas fragmentaram ainda mais as cadeias de abastecimento. A guerra entre a Rússia e a Ucrânia, por exemplo, interrompeu o transporte de produtos químicos essenciais, como o negro de fumo utilizado no reforço da borracha, e dificultou as rotas logísticas através da Europa Oriental. Uma análise Supply Chain Dive de fevereiro de 2023 destacou que 40% dos fornecedores automotivos europeus enfrentaram atrasos nas entregas de matérias-primas, estendendo os prazos de entrega de componentes como buchas em 20 a 30 dias. Da mesma forma, as tensões comerciais entre os EUA e a China continuam a repercutir-se, prejudicando assim o crescimento do mercado.

Oportunidades de mercado

Buchas inteligentes integradas com IoT e tecnologia de sensores apresentam uma oportunidade de crescimento transformadora no mercado global

O mercado está a passar por uma mudança de paradigma, impulsionada pela rápida adoção de veículos elétricos (VE), soluções de mobilidade autónoma e pela crescente ênfase na manutenção preditiva e na monitorização do desempenho em tempo real. Uma oportunidade transformadora reside na integraçãoInternet das Coisas (IoT)capacidades e tecnologias avançadas de sensores em buchas de motores tradicionais, evoluindo-as para "buchas inteligentes" capazes de monitoramento contínuo da condição e desempenho adaptativo.

Essas buchas inteligentes são incorporadas com microssensores que monitoram parâmetros em tempo real, como desgaste, vibração, temperatura e tensão. Ao transmitir esses dados aos sistemas de controle do veículo, as buchas inteligentes permitem a manutenção preditiva, reduzem o tempo de inatividade não planejado e otimizam o desempenho e a durabilidade geral do trem de força, especialmente crítico em veículos comerciais e de alta utilização, como frotas, caminhões e serviços de carona.

Por exemplo, a Continental AG introduziu as suas buchas Active Vibe em abril de 2024, com sensores integrados que avaliam dinamicamente a degradação e o estresse da suspensão, resultando numa redução de 30% na manutenção não planeada para frotas comerciais. Da mesma forma, em março de 2024, a ZF Friedrichshafen revelou as suas buchas inteligentes de próxima geração, projetadas para veículos autônomos. Essas buchas empregam materiais inteligentes e sensores incorporados para aprimorar o isolamento NVH (ruído, vibração, aspereza) e fornecer fluxos de dados mais limpos ao veículoLiDARe sistemas de câmeras essenciais para a segurança e estabilidade das tecnologias de direção autônoma.

Além do conforto e da segurança, as buchas inteligentes também oferecem benefícios no gerenciamento térmico e na longevidade dos materiais, especialmente em grupos motopropulsores de veículos elétricos, que enfrentam perfis únicos de vibração e carga devido ao menor número de peças móveis e às características de alto torque. Esses componentes inteligentes podem se adaptar em tempo real, compensando mudanças de carga ou desgaste. Eles podem até se comunicar com ECUs (unidades de controle eletrônico) do veículo para ajustar dinamicamente os parâmetros da suspensão ou do sistema de transmissão.

À medida que os OEMs e os fornecedores de nível 1 avançam em direção à mobilidade conectada, autônoma, compartilhada e elétrica (CASE), as buchas de motor inteligentes estão preparadas para se tornarem padrão nas arquiteturas de veículos da próxima geração. Isto cria um potencial de crescimento substancial para os participantes da cadeia de fornecimento de buchas de motores, desde fornecedores de matérias-primas e desenvolvedores de sensores até fabricantes de sistemas integrados.

Análise de Segmentação

Por tipo de veículo

Aumento da demanda, aumento da renda disponível e urbanização aprimoraram a adoção de SUVs

O mercado é segmentado por tipo de veículo emcarros de passageiros(hatchback/sedan, suvs) e veículos comerciais (veículos comerciais leves), caminhões pesados, ônibus e outros).

O segmento de automóveis de passageiros será responsável por 63,22% da participação de mercado em 2026. Espera-se que o segmento de automóveis de passageiros domine o mercado devido à alta demanda por veículos de passageiros em todo o mundo e à crescente integração de buchas para redução de NVH, levando a uma condução mais suave e confortável. A demanda por buchas em hatchbacks e sedãs está aumentando devido ao aumento das expectativas dos consumidores em relação ao conforto e à redução de ruído. Os veículos hatchback e sedan priorizam conforto, eficiência de combustível e acessibilidade, necessitando de buchas de alta qualidade para reduzir ruído, vibração e aspereza (NVH). A integração de materiais avançados de buchas, como poliuretano e compósitos, melhora a qualidade do passeio e prolonga a vida útil dos componentes.

- Por exemplo, em janeiro de 2024, a Renault SA anunciou o lançamento de cinco novos automóveis de passageiros na Índia, incluindo SUV C, SUV B+ e veículos elétricos, integrando buchas de motor de alto desempenho para atender aos crescentes padrões de conforto.

Os SUVs, conhecidos por suas capacidades off-road e estruturas mais pesadas, exigem soluções robustas de buchas para lidar com cargas e tensões maiores. A crescente popularidade dos SUVs em todo o mundo levou a um aumento na demanda por buchas especializadas que possam suportar essas condições. O crescimento mais rápido do segmento SUV contribui para a expansão geral do mercado, permitindo avanços na tecnologia de buchas para atender às demandas de veículos mais pesados e mais orientados para o desempenho.

Oveículo comercialespera-se que o segmento experimente um crescimento substancial, impulsionado pelo aumento da fabricação e das vendas, especialmente nos setores de VCL e caminhões pesados. Os veículos comerciais leves, como vans e picapes, são usados para diversas necessidades de transporte e exigem buchas para durabilidade e longevidade, especialmente em condições cruciais. Os caminhões pesados exigem buchas robustas para suportar cargas pesadas e terrenos acidentados, contribuindo para uma parcela significativa da demanda neste segmento. Os ônibus exigem buchas para conforto e estabilidade dos passageiros, especialmente durante viagens de longa distância. Esta categoria inclui veículos especializados, veículos militares e outras aplicações de nicho onde as buchas desempenham um papel significativo. A tendência para veículos elétricos (EVs) e veículos híbridos também influencia o mercado de buchas, uma vez que estes veículos requerem diferentes materiais e designs de buchas para otimizar o desempenho e o NVH.

Por material

Propriedades significativas de amortecimento de vibrações e economia da borracha contribuem para o crescimento segmentar

O mercado é segmentado por material, com borracha, poliuretano, latão,alumínio, bronze e outros.

Espera-se que o segmento de borracha responda por 62,59% do mercado em 2026. A borracha continua sendo um material usado dominantemente para buchas devido às suas excelentes propriedades de amortecimento de vibrações e economia. No entanto, os avanços na tecnologia da borracha estão levando a componentes de borracha de alto amortecimento.

- Por exemplo, em Fevereiro de 2024, a Sumitomo Rubber Industries anunciou um investimento de 50 milhões de dólares para aumentar a produção de componentes de borracha de elevado amortecimento nas suas instalações na Tailândia, respondendo à crescente necessidade de controlo de vibrações na indústria automóvel na região Ásia-Pacífico.

Espera-se que as buchas de poliuretano cresçam a um CAGR mais alto durante o período de previsão, pois oferecem durabilidade superior, resistência química e melhor desempenho de carga do que a borracha. Eles são cada vez mais usados em aplicações de desempenho e serviços pesados. Os fabricantes, incluindo a Vibracoustic, oferecem buchas de coluna de direção feitas de poliuretano para ajudar a reduzir as vibrações e proporcionar aos motoristas uma experiência de direção mais segura e confortável.

As buchas de alumínio estão apresentando um crescimento significativo, pois são leves e oferecem boa resistência à corrosão, tornando-as adequadas para aplicações onde a redução de peso é crucial. O foco da indústria automotiva na eficiência de combustível e na redução de emissões incentiva a adoção de buchas de alumínio na fabricação de veículos. Latão, bronze e outros segmentos tiveram um crescimento considerável no mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por canal de vendas

Aumento na produção de novos veículos, como veículos elétricos, para apoiar o domínio dos OEM

O mercado é segmentado em dois canais de vendas principais, OEM e mercado de reposição.

O segmento OEM é o segmento dominante principalmente devido ao elevado volume de veículos novos produzidos globalmente. Os OEMs fazem pedidos em grandes quantidades de buchas de motor para equipar os veículos durante a fabricação. Com a produção automóvel global a crescer consistentemente, especialmente na China, Europa e América do Norte, os OEM continuam a ser a maior fonte de procura. Além disso, o aumento da produção de veículos eléctricos (EV), que requerem buchas especializadas para suportes de motor e grupos motopropulsores, consolidou ainda mais o domínio deste segmento. De acordo com a Agência Internacional de Energia (IEA), as vendas globais de veículos elétricos aumentaram 55% em 2022, impulsionando uma maior procura por componentes OEM especializados.

O segmento Aftermarket é o segmento de mercado que mais cresce. À medida que a frota global de veículos envelhece, especialmente nos mercados desenvolvidos onde os veículos são mantidos durante mais tempo, a procura de peças de substituição, incluindo casquilhos de motor, aumenta. Isto é especialmente verdadeiro para veículos mais antigos que requerem manutenção e substituição de componentes. O mercado de reposição está se expandindo rapidamente em mercados como a América do Norte e a Europa, onde a propriedade e a longevidade dos veículos são altas. A crescente conscientização sobre a manutenção de veículos e a crescente adoção de VEs para reparos e substituições alimentam ainda mais o crescimento deste segmento.

PERSPECTIVAS REGIONAIS DO MERCADO DE BUSH DE MOTORES

As indústrias maduras de componentes automotivos da China e do Japão impulsionam o desenvolvimento do mercado da Ásia-Pacífico

Regionalmente, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Engine Bush Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico gerou 13,4 mil milhões de dólares, contribuindo com 52,90% para as receitas do mercado global, e prevê-se que cresça para 14,14 mil milhões de dólares em 2026, impulsionada pela expansão robusta do sector automóvel em países-chave como a China, a Índia e o Japão. A região beneficia de uma indústria de componentes automóveis bem estabelecida, especialmente na China e no Japão, que continua a inovar e a aumentar as capacidades de produção. Iniciativas governamentais como os programas indianos “Make in India” e “Startup India” estão a acelerar os investimentos em tecnologias e infra-estruturas de fabrico avançadas, promovendo o desenvolvimento de componentes automóveis de alta qualidade. Além disso, a crescente procura de veículos comerciais pesados – estimulada pela rápida industrialização, desenvolvimento de infra-estruturas e urbanização – está a impulsionar significativamente o crescimento do mercado. A ascensão dos veículos eléctricos (VE) na região também aumenta a procura por tecnologias avançadas de casquilhos de motor que melhoram a eficiência e a durabilidade do grupo motopropulsor.

O mercado do Japão deverá atingir 1,63 mil milhões de dólares até 2026, o mercado da China deverá atingir 8,24 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,67 mil milhões de dólares até 2026.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 5,04 mil milhões de dólares em 2025, representando uma quota de 19,88%, e deverá atingir 5,25 mil milhões de dólares em 2026, apoiada por fabricantes automóveis de renome, incluindo Volkswagen AG, Stellantis NV, Mercedes-Benz Group AG, BMW AG e Renault SA. Esses fabricantes estão investindo pesadamente no desenvolvimento de veículos premium e luxuosos que priorizam a segurança, o conforto e as experiências de direção superiores dos passageiros. A integração de buchas avançadas nesses veículos desempenha um papel crítico na minimização de ruído, vibração e aspereza (NVH), elevando o refinamento geral do veículo e os padrões de segurança. As rigorosas regulamentações ambientais da Europa e o impulso em direção à eletrificação e às tecnologias de condução autônoma impulsionam a inovação contínua nos materiais e no design das buchas.

O mercado do Reino Unido deverá atingir 0,8 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,95 mil milhões de dólares até 2026.

América do Norte

A região da América do Norte capturou 21,20% do mercado global em 2025, gerando US$ 5,37 bilhões em receitas, e deverá atingir US$ 5,6 bilhões em 2026. O mercado norte-americano é caracterizado por uma indústria automotiva madura que enfatiza pesquisa e desenvolvimento. Isto levou à adoção de soluções sofisticadas de buchas de motor que melhoram o desempenho do veículo, a eficiência de combustível e os padrões de emissões. Os EUA, como um importante centro automóvel, estão a registar um rápido crescimento do mercado, impulsionado pela crescente procura dos consumidores por maior conforto dos veículos, pela crescente penetração de veículos eléctricos e por investimentos substanciais em tecnologias de veículos autónomos. Além disso, a rede bem estabelecida da cadeia de abastecimento e a presença dos principais OEM do setor automóvel e fornecedores de nível 1 fortalecem ainda mais a posição de mercado da região. Tendências emergentes, como tecnologias de veículos conectados e inteligentes, também estão influenciando a evolução dos componentes dos casquilhos do motor nesta região.

O mercado dos EUA deverá atingir US$ 3,84 bilhões até 2026.

Resto do mundo

O Resto do Mundo contribuiu com 6,01% para o mercado global em 2025, com uma avaliação de 1,52 mil milhões de dólares, e deverá atingir 1,6 mil milhões de dólares em 2026. O resto do mundo, incluindo regiões como a América do Sul, o Médio Oriente e a África, está a testemunhar um crescimento notável do mercado. Esta expansão é alimentada pelo aumento dos volumes de produção de veículos, pela crescente adoção de veículos elétricos e híbridos e por regulamentações ambientais e de segurança cada vez mais rigorosas. Os fabricantes dessas regiões investem no desenvolvimento de tecnologias avançadas de buchas e materiais leves e duráveis para atender às crescentes demandas do mercado. O desenvolvimento de infra-estruturas, a urbanização e o aumento dos rendimentos disponíveis impulsionam ainda mais as vendas de veículos, criando novas oportunidades de crescimento.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Borgwarner Inc. está preparada para ser líder no mercado, impulsionada por sua tecnologia inovadora com sustentabilidade e presença global

BorgWarner Inc. é o fabricante líder global de suportes e buchas de motor. O perfil da empresa se destaca pela tecnologia inovadora, presença global e compromisso com a sustentabilidade. O diversificado portfólio de produtos da BorgWarner, incluindo buchas de motor, foi projetado para atender às demandas de motores de combustão interna (ICE) e veículos elétricos (EVs). A empresa produz componentes altamente duráveis e voltados para o desempenho para minimizar vibrações, ruídos e aspereza (NVH), essenciais para melhorar o conforto e a eficiência do veículo. As buchas do motor da BorgWarner são projetadas usando materiais elastoméricos avançados e compostos à base de polímeros, oferecendo isolamento de vibração e durabilidade superiores. As extensas capacidades de pesquisa e desenvolvimento da empresa permitiram-lhe projetar buchas que atendem a uma ampla gama de aplicações em veículos, incluindo trens de força elétricos, onde buchas especiais são necessárias para lidar com frenagem regenerativa e vibrações de alta frequência. Os modelos de buchas de motor de alto desempenho da BorgWarner, incluindo as buchas da haste de torque do motor e as buchas de montagem do motor, são conhecidos por sua longevidade, confiabilidade e capacidade de suportar altas tensões, proporcionando excelente redução de vibração. Seu foco contínuo na eletrificação e nas capacidades de fabricação global posiciona a BorgWarner como líder no mercado de buchas de motores, especialmente na evolução da tecnologia de veículos e em regulamentações de emissões mais rígidas.

A Continental AG é o segundo maior fabricante de suportes e buchas de motor, devido à sua forte posição em componentes automotivos e a uma ampla presença no mercado global. A Continental se destaca devido à sua engenharia de ponta, inovação em materiais e capacidade de fornecer componentes duráveis e de alta qualidade para uma ampla gama de fabricantes de automóveis. As buchas do motor da empresa são projetadas para atender aos padrões de alto desempenho, com foco na redução de ruído, isolamento de vibração e estabilidade do motor, ao mesmo tempo que se adaptam à tendência crescente da mobilidade elétrica. Os modelos de bucha de motor da Continental, como sistemas de montagem de motor e suportes hidráulicos de motor, utilizam materiais viscoelásticos avançados que proporcionam desempenho superior no amortecimento de vibrações e aumentam a durabilidade tanto para veículos ICE tradicionais quanto para plataformas emergentes de veículos elétricos. Os seus suportes hidráulicos do motor, em particular, oferecem características de amortecimento precisas, reduzindo significativamente os níveis de NVH. O foco da Continental na ciência avançada de materiais e na integração de sistemas eletrónicos para controlo ativo de vibrações nos seus produtos, fusões e aquisições de fabricantes do setor relacionado torna-a num interveniente-chave no mercado. Com um forte compromisso com a sustentabilidade e a inovação, a Continental continua a liderar a produção de buchas de motor de alta qualidade e tecnologicamente avançadas.

LISTA DE EMPRESAS DE BUSH DE MOTOR PRINCIPAL PERFILADAS

- Continental AG(Alemanha)

- (EUA)

- Federal-Mogul Corporation (EUA)

- ZF Friedrichshafen AG(Alemanha)

- Dana Incorporated (EUA)

- Magna International Inc. (Canadá)

- (EUA)

- Corporação KYB (Japão)

- Corporação JTEKT (Japão)

- NHK Primavera Co., Ltd.(Japão)

- Sumitomo Riko Company Limited(Japão)

- ElringKlinger AG (Alemanha)

- Faurecia (França)

- Tecnologias Delphi (EUA)

- Hutchinson SA (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em junho de 2025,Setco Automotive Limited lançou Load Cushion e Torque Rod Bush. Esta expansão estratégica fortalece a presença da Setco no espaço de veículos comerciais, reforçando o seu compromisso com a excelência em engenharia, durabilidade e desempenho.

- Em maio de 2025,(DD, Financial) revelou uma grande reestruturação da sua estrutura de gestão e reporte, em vigor a partir do primeiro trimestre de 2025. Esta mudança estratégica faz parte da preparação da empresa para a separação electrónica pretendida, permitindo à DuPont concentrar-se de forma mais eficaz nas suas principais áreas de negócio. Os segmentos recém-formados são ElectronicsCo e IndustrialsCo.

- Em abril de 2025,Vibracoustic, especialista líder global em ruído, vibração e aspereza automotiva (NVH), desenvolveu soluções de última geração que melhoram significativamente o conforto e a experiência de direção de uma picape elétrica premium. Molas pneumáticas, amortecedores de impacto e buchas hidráulicas combatem excitações indesejadas e apoiam o desempenho da picape totalmente elétrica.

- Em março de 2025,A DuPont Interconnect Solutions (ICS), parceira líder em soluções de materiais e design de sistemas da DuPont Electronics & Industrial, abordou os principais desafios de integridade de sinal, energia e gerenciamento térmico.

- Em janeiro de 2024,a empresa de tecnologia Rheinmetall recebeu um novo pedido importante de componentes de motor de um fabricante de veículos bem conhecido e com operação global. As peças encomendadas são buchas de balancim para utilização em diferentes variantes de motores no segmento de transporte pesado. O pedido vale um valor na faixa inferior de dois dígitos de milhões de euros.

COBERTURA DO RELATÓRIO

A análise de mercado fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de veículos, design e tecnologia. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,23% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) Volume (milhões de unidades) |

|

Segmentação |

Por canal de vendas

Por tipo de veículo

Por material

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado atingirá US$ 37,03 bilhões até 2034.

Espera-se que o mercado cresça a um CAGR de 4,23% durante o período de previsão.

A crescente exigência de buchas de motor especializadas com os crescentes veículos híbridos e elétricos impulsiona o mercado.

A Ásia-Pacífico liderou o mercado em 2025.

A participação no mercado da Ásia-Pacífico foi de US$ 13,40 bilhões em 2025.

Continental AG, BorgWarner Inc., Vibracoustic SE e ZF Friedrichshafen AG são alguns dos principais players do mercado que operam no setor.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco