ESG no tamanho do mercado de manufatura, análise de participação e indústria, por tipo de serviço (estratégia e consultoria ESG, serviços ambientais, relatórios e divulgação ESG, implementação e integração, risco, conformidade e governança, serviços ESG da cadeia de suprimentos, serviços ESG gerenciados e outros), por tipo (ambiental, social e governança), por setor (automotivo, metais e mineração, produtos químicos, eletrônicos, alimentos e bebidas, máquinas e equipamentos industriais, plásticos e embalagens e outros) e Previsão Regional, 2026 – 2034

ESG no tamanho do mercado de manufatura e perspectivas futuras

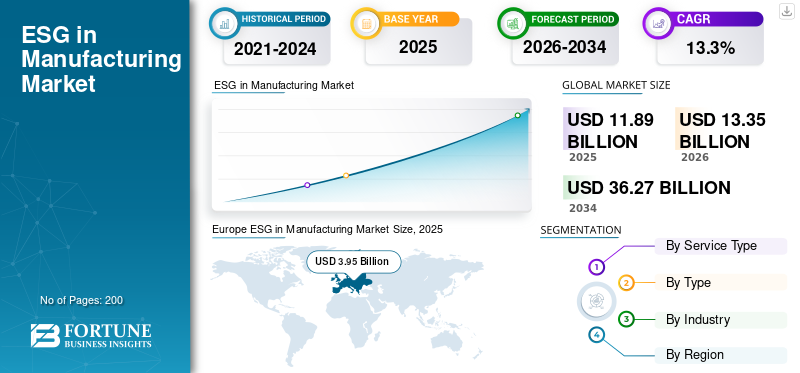

O ESG global no tamanho do mercado de manufatura foi avaliado em US$ 11,89 bilhões em 2025. O mercado deverá crescer de US$ 13,35 bilhões em 2026 para US$ 36,27 bilhões até 2034, exibindo um CAGR de 13,3% durante o período de previsão. A Europa dominou o ESG no mercado industrial com uma quota de mercado de 33,22% em 2025.

ESG na manufatura refere-se aos serviços necessários para projetar, implementar, gerenciar, medir e relatar práticas ambientais, sociais e de governança (ESG) em todas as operações e cadeias de fornecimento da empresa. Políticas regulamentares rigorosas, regulamentações ambientais e o aumento do investimento na contabilização do carbono estão a alimentar a procura do mercado por estruturas ESG. Várias empresas industriais, devido à sua infraestrutura legada, têm enormes emissões de carbono, como resultado, os principais intervenientes estão empenhados em alcançar emissões líquidas zero e na gestão de resíduos. A aceleração do investimento no desempenho ESG, títulos verdes, financiamento vinculado à sustentabilidade e importância crescente das emissões de Escopo 3 estão impulsionando o crescimento do mercado. O aumento do preço do carbono e dos custos da energia está a pressionar ainda mais as empresas a integrarem-se nas práticas ESG.

- Por exemplo, em fevereiro de 2025, a TÜV SÜD expandiu a sua certificação de sustentabilidade industrial e serviços de auditoria em todo o Sudeste Asiático.

Principais players como Accenture, Ernst & Young, Deloitte, etc. são alguns dos principais players do mercado. Os principais intervenientes estão a concentrar-se na integração ESG da cadeia de abastecimento, na digitalização de ESG e no investimento em relatórios ESG avançados. Vários desses movimentos estratégicos dos participantes do mercado para aumentar o ESG na participação no mercado de manufatura em diversas regiões.

Descarregue amostra grátis para saber mais sobre este relatório.

ESG NAS TENDÊNCIAS DO MERCADO DE MANUFATURA

Aumento do foco na gestão de emissões de escopo 3 para reforçar o crescimento do mercado

Existem várias emissões indiretas ao longo da cadeia de valor, que são relativamente complexas e difíceis de medir. As emissões de âmbito 3 representam mais de dois terços da pegada de carbono total, gerando uma enorme procura no mercado pela gestão de emissões. As pressões regulatórias, os quadros ESG, tais como as iniciativas de metas baseadas em protocolos de emissões de gases com efeito de estufa, exigem cada vez mais uma redução nas emissões de Âmbito 3. As grandes empresas e corporações industriais estão todas a impor requisitos ASG em toda a cadeia de valor, obrigando, reportando e limitando as emissões.

- Por exemplo, em setembro de 2025, a Ecolab iniciou uma colaboração de cinco anos com foco em ESG com o Siam Cement Group (SCG) para melhorar a eficiência hídrica, a redução de emissões e os processos de fabricação sustentáveis. A parceria integra soluções de monitorização digital e gestão circular de recursos em todas as instalações industriais da SCG.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Estratégias ESG de ponta a ponta estão impulsionando a demanda do mercado

A produção exige uma profunda transformação operacional, onde as estratégias ESG devem ser adaptadas às atividades e aos processos industriais ao nível da fábrica. Isto impulsiona a procura por serviços de reengenharia de processos, roteiros de sustentabilidade e consultoria de integração ESG multifuncional. Além disso, as empresas precisam de apoio para alinhar os objetivos ESG com os KPIs empresariais, garantindo que as iniciativas de sustentabilidade contribuem tanto para a conformidade como para a rentabilidade. As empresas de manufatura operam através de fluxos de trabalho complexos que envolvem aquisição de matérias-primas, processos de produção, logística e distribuição, todos com impactos ambientais e sociais distintos. À medida que os fabricantes se expandem globalmente, há necessidade de manter a consistência nas práticas ESG em múltiplas instalações, o que aumenta ainda mais a dependência de serviços de consultoria e gestão. No geral, esta tendência reflete uma mudança de esforços ASG isolados para uma transformação ESG holística e que abrange toda a empresa, tornando os serviços de integração um motor de receitas crítico e recorrente no ESG no crescimento do mercado industrial.

- Por exemplo, em abril de 2025, a LEGO abriu uma das suas fábricas mais sustentáveis e alimentadas por energias renováveis, concebida para minimizar as emissões e o consumo de recursos.

RESTRIÇÕES DE MERCADO

Conhecimento interno limitado e resistência à mudança operacional

Muitas empresas industriais, especialmente os intervenientes tradicionais e médios, operam com sistemas legados e processos estabelecidos que foram otimizados em termos de custos e eficiência, em vez de sustentabilidade. A introdução de práticas ESG muitas vezes exige mudanças fundamentais nos fluxos de trabalho de produção, nas políticas de compras e nas estruturas de conformidade, que podem enfrentar resistências internas. Os funcionários e a gestão ao nível da fábrica podem interpretar as iniciativas ESG como perturbadoras ou não essenciais, especialmente quando os benefícios financeiros imediatos não são evidentes. No geral, esta combinação de conhecimentos limitados e resistência à mudança retarda a integração ESG e funciona como uma barreira fundamental ao crescimento dos serviços ESG no setor industrial.

OPORTUNIDADES DE MERCADO

Aumento da demanda por serviços de garantia, auditoria e certificação ESG para trazer oportunidades de mercado

À medida que os fabricantes publicam cada vez mais relatórios de sustentabilidade e métricas ESG, as partes interessadas, como investidores, reguladores e clientes, exigem dados verificados e fiáveis, em vez de declarações auto-relatadas. Isto criou uma forte necessidade de serviços de validação de terceiros que possam avaliar de forma independente o desempenho ESG e garantir a conformidade com os padrões globais.

As indústrias transformadoras, especialmente aquelas com elevados riscos ambientais e sociais, como a química, a metalúrgica e a automóvel, estão sob maior escrutínio, tornando essenciais auditorias e certificações ESG regulares. As empresas procuram serviços que possam validar dados de emissões, avaliar a conformidade com estruturas como GRI e TCFD e fornecer certificações relacionadas com práticas ambientais e sociais.

DESAFIOS DO MERCADO

Gerenciar ESG em cadeias de suprimentos globais multiníveis pode limitar o crescimento do mercado

Um dos desafios mais críticos na adoção de ESG para a indústria transformadora é a gestão da conformidade em cadeias de abastecimento multiníveis e globalmente dispersas. Muitos fornecedores, especialmente em mercados emergentes, podem não ter recursos, conhecimento ou infraestrutura para rastrear e reportar dados ESG com precisão. Como resultado, os fabricantes enfrentam desafios na recolha de dados fiáveis, na aplicação dos padrões ESG e na garantia de conformidade consistente em todos os níveis. Além disso, impor a conformidade ESG pode prejudicar as relações com os fornecedores, especialmente quando as pressões de custos são elevadas e os fornecedores dão prioridade à eficiência operacional em detrimento dos investimentos em sustentabilidade.

Análise de Segmentação

Por tipo de serviço

Os serviços ambientais dominam o mercado devido à ampla gama de aplicações industriais

Com base no tipo de serviço, o mercado é dividido em estratégia e consultoria ESG, serviços ambientais, relatórios e divulgação ESG, implementação e integração, risco, conformidade e governança, serviços ESG da cadeia de suprimentos, serviços ESG gerenciados, entre outros.

Os serviços ambientais são responsáveis pelo maior ESG na quota de mercado da indústria transformadora, principalmente devido à pressão regulamentar direta e imediata sobre a conformidade ambiental. As indústrias transformadoras, como a química, a metalúrgica, a automóvel e a de processamento de alimentos, são altamente intensivas em recursos e estão sujeitas a regulamentações rigorosas relacionadas com emissões de carbono, gestão de resíduos, utilização de água e controlo de poluição. Como resultado, os fabricantes são obrigados a investir significativamente em serviços como contabilidade de carbono, auditorias energéticas, Avaliações de Ciclo de Vida (ACV) e consultoria em sustentabilidade.

Os serviços ESG da cadeia de abastecimento estão a testemunhar a maior taxa de crescimento de cerca de 12,7% durante 2026-2034, impulsionados pelo foco crescente nas emissões de Âmbito 3 e na responsabilização da cadeia de valor. Uma parte significativa do impacto ambiental e social de um fabricante vai além das suas operações diretas, dentro da sua rede de fornecedores e atividades a jusante. À medida que regulamentações e estruturas globais, como CSRD e SBTi, enfatizam a transparência total da cadeia de valor, os fabricantes estão sob pressão crescente para monitorar e gerenciar o desempenho ESG em todos os níveis de fornecedores.

- Por exemplo, em junho de 2025, a Amcor fez parceria com a Alter Eco para lançar produtos recicláveis à base de papel.embalagem, reduzindo o uso de material em mais de 60% em comparação com soluções convencionais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

O segmento ambiental domina o mercado devido ao impacto direto nas atividades de fabricação

Com base no tipo, o mercado é segmentado em ambiental, social e governança.

O segmento ambiental dominará a participação nas receitas do mercado global, principalmente devido ao impacto direto das atividades de fabricação nos recursos naturais e nas emissões. Indústrias como a química, metalúrgica, automotiva e de processamento de alimentos são altamente intensivas em energia e recursos, levando a emissões significativas de carbono, consumo de água e geração de resíduos. Isto torna a conformidade ambiental uma prioridade operacional central, em vez de uma iniciativa discricionária. Além disso, regulamentações ambientais rigorosas nas principais regiões, especialmente na Europa e na América do Norte, obrigam as empresas a monitorizar e reduzir continuamente o seu impacto ambiental.

O segmento de governação está a testemunhar a maior taxa de crescimento de cerca de 14,1% durante 2026-2034, impulsionado pela necessidade crescente de transparência, responsabilização e relatórios ESG padronizados. À medida que os quadros regulamentares, como CSRD, TCFD e outras normas de divulgação globais, se tornam mais rigorosos, os fabricantes são obrigados a fornecer dados ESG precisos, auditáveis e abrangentes. Isto está a aumentar significativamente a procura de serviços relacionados com relatórios ESG, gestão de conformidade, avaliação de riscos e estruturação de governação interna.

Por indústria

O segmento químico domina o mercado devido às atualizações de refinarias e ao desenvolvimento de novas infraestruturas

Com base na indústria, o mercado é segmentado em automotivo, metais e mineração, produtos químicos, eletrônicos, alimentos e bebidas, máquinas e equipamentos industriais,plásticos& embalagens e outros.

O segmento químico dominou a participação de mercado em 2025 principalmente devido ao alto risco ambiental e regulatório associado aos processos de produção química. A indústria envolve o manuseio de substâncias perigosas, emissões de Compostos Orgânicos Voláteis (VOCs) e geração significativa de resíduos, tornando-a um dos setores mais fortemente regulamentados em todo o mundo. Como resultado, os fabricantes de produtos químicos são obrigados a investir extensivamente em serviços relacionados com ESG, tais como consultoria de conformidade ambiental, monitorização de emissões, consultoria em gestão de resíduos e avaliações de ciclo de vida.

O segmento eletrónico está a testemunhar a maior taxa de crescimento de 15,4% durante 2026-2034, impulsionado pela crescente ênfase na transparência da cadeia de abastecimento, na sustentabilidade dos recursos e na conformidade regulamentar na produção global de eletrónica. A indústria é altamente globalizada, com cadeias de abastecimento complexas e multiníveis que abrangem vários países, tornando-a particularmente exposta às emissões de Âmbito 3 e aos riscos ESG dos fornecedores.

ESG na perspectiva regional do mercado de manufatura

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Europa

Europe ESG in Manufacturing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa representa o mercado ESG mais avançado e regulamentado para a indústria transformadora, impulsionado por políticas rigorosas, como a Diretiva de Relatórios de Sustentabilidade Empresarial (CSRD), a Taxonomia da UE e o Mecanismo de Ajustamento das Fronteiras de Carbono (CBAM). Devido a vários desses factores, a Europa domina o mercado global. Estas regulamentações exigem divulgações ESG abrangentes, tornando os serviços ESG essenciais para a conformidade, em vez de meramente opcionais. Os fabricantes europeus também estão sob pressão para garantir a transparência da cadeia de abastecimento, impulsionando o crescimento das auditorias ESG dos fornecedores e da consultoria de Âmbito 3. O mercado é altamente maduro, com adoção generalizada de estruturas ESG e padrões de relatórios, levando a um crescimento constante e estável.

ESG do Reino Unido no mercado de manufatura

Espera-se que o mercado do Reino Unido em 2026 atinja um valor de 0,62 mil milhões de dólares, representando cerca de 4,6% das receitas do mercado global.

ESG da Alemanha no mercado de manufatura

O mercado alemão deverá atingir 1,01 mil milhões de dólares em 2026, o equivalente a cerca de 7,5% das vendas globais.

América do Norte

A América do Norte é caracterizada por estruturas institucionais fortes, pressão impulsionada pelos investidores e ecossistemas de consultoria avançados. Um dos principais impulsionadores do crescimento é a crescente ênfase no financiamento ligado ao ESG e no escrutínio dos investidores, onde as empresas são obrigadas a demonstrar transparência e responsabilidade nas práticas de sustentabilidade. Além disso, os desenvolvimentos regulamentares, como os requisitos de divulgação climática da SEC, estão a pressionar os fabricantes a adotarem relatórios estruturados de ESG e quadros de governação. Além disso, a presença de grandes fabricantes multinacionais com cadeias de abastecimento globais está a impulsionar a procura de serviços ESG da cadeia de abastecimento e de gestão de emissões de Âmbito 3.

ESG dos EUA no mercado de manufatura

O mercado dos EUA é um dos mercados mais maduros da América do Norte e estima-se que atinja um valor de 3,50 mil milhões de dólares em 2026. O crescimento é impulsionado principalmente pela pressão dos investidores, desenvolvimentos regulamentares e compromissos de sustentabilidade empresarial. Grandes empresas industriais de setores como o químico, o automóvel e a maquinaria industrial estão a investir ativamente em estratégias ESG, gestão de riscos e serviços de reporte para satisfazer as expectativas das partes interessadas. O foco crescente na descarbonização, na eficiência energética e na governação corporativa está a acelerar a procura de serviços ambientais e de consultoria.

Ásia-Pacífico

A Ásia-Pacífico é o mercado que mais cresce, impulsionado pela sua posição como centro de produção global e pela crescente integração nas cadeias de abastecimento internacionais. Países como a China, a Índia, o Japão e os países da ASEAN estão a testemunhar uma rápida adoção de ESG devido aos requisitos de conformidade orientados para as exportações, especialmente na Europa e na América do Norte. A grande e diversificada base industrial da região cria uma forte procura de serviços ESG de implementação, integração e cadeia de abastecimento. A complexidade das cadeias de fornecimento multiníveis na Ásia-Pacífico também está alimentando a demanda por gestão de emissões de Escopo 3 e auditorias ESG de fornecedores. No geral, a Ásia-Pacífico oferece um elevado potencial de crescimento com uma forte procura de serviços ESG operacionais e de cadeia de abastecimento.

ESG da China no mercado de manufatura

Prevê-se que o mercado da China permaneça dominante na região Ásia-Pacífico em 2026, com receitas a atingir 1,53 mil milhões de dólares, representando cerca de 11,4% das vendas globais.

ESG da Índia no mercado de manufatura

O tamanho do mercado indiano em 2026 está estimado em 0,56 mil milhões de dólares, representando cerca de 4,2% do mercado global.

ASEAN ESG no mercado de manufatura

Espera-se que o mercado da ASEAN em 2026 atinja um valor de 0,56 mil milhões de dólares, representando cerca de 4,2% das receitas.

Ámérica do Sul

O mercado na América do Sul é impulsionado por indústrias baseadas em recursos e manufatura orientada para a exportação, particularmente em países como Brasil e Argentina. A forte presença da região nas indústrias mineira, agrícola e de transformação alimentar cria uma necessidade de serviços ESG centrados na conformidade ambiental, na sustentabilidade e na transparência da cadeia de abastecimento. Embora os quadros regulamentares ainda estejam a evoluir em comparação com as regiões desenvolvidas, há um foco crescente nas divulgações ESG e nas iniciativas de sustentabilidade. O mercado também está a beneficiar da crescente consciencialização entre os fabricantes e do aumento do interesse dos investidores em operações sustentáveis.

Brasil ESG no mercado de manufatura

O mercado brasileiro deverá atingir US$ 0,55 bilhão em 2026, representando cerca de 4,1% do mercado global.

Oriente Médio e África

O mercado na região do Médio Oriente e África é emergente, mas evolui rapidamente, impulsionado pela diversificação económica e iniciativas de sustentabilidade. No Médio Oriente, os países do CCG estão a investir fortemente em infraestruturas industriais sustentáveis e em programas de transição energética, como a Visão Saudita 2030 e as estratégias de sustentabilidade dos EAU. Estas iniciativas estão a criar procura por consultoria ESG, serviços ambientais e apoio à implementação. Em África, a África do Sul lidera a adopção de ESG devido à sua base industrial estabelecida e aos seus quadros regulamentares, particularmente nas indústrias mineiras e pesadas.

GCC ESG no mercado de manufatura

Espera-se que o mercado do GCC atinja 0,33 mil milhões de dólares em 2026, representando cerca de 2,5% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Colaboração estratégica e lançamento avançado de produtos para impulsionar a penetração no mercado

Os principais intervenientes no ESG no mercado da indústria transformadora estão a adotar uma série de movimentos estratégicos para fortalecer a sua posição no mercado, expandir as ofertas de serviços e capturar valor a longo prazo. Muitas empresas também estão a realizar fusões e aquisições (F&A) para adquirir conhecimentos de nicho em áreas como contabilidade de carbono, avaliação do ciclo de vida e relatórios ESG, fortalecendo assim as suas capacidades de domínio. Ênfase crescente na expansão da presença geográfica, especialmente em regiões de alto crescimento, como a Ásia-Pacífico e o Médio Oriente, para aproveitar a procura emergente de ESG. Além disso, os players estão adotando modelos de receitas recorrentes por meio de serviços gerenciados de ESG, oferecendo monitoramento contínuo, relatórios e suporte de conformidade aos clientes.

- Por exemplo, em fevereiro de 2025, o Bureau Veritas adquiriu a SPIN360, uma empresa de consultoria em sustentabilidade especializada em análise do ciclo de vida e rastreabilidade da cadeia de abastecimento.

LISTA DOS PRINCIPAIS ESG NAS EMPRESAS DE MANUFATURA PERFILADA

- Accenture plc(Irlanda)

- Deloitte Touche Tohmatsu Limited (Reino Unido)

- PricewaterhouseCoopers (PwC)(REINO UNIDO.)

- Ernst & Young (EY) (Reino Unido)

- KPMG Internacional(Holanda)

- Gestão de Recursos Ambientais (Reino Unido)

- Consultoria SLR(REINO UNIDO.)

- Bureau Veritas (França)

- SGS SA (Suíça)

- Mckinsey & Company (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:A Accenture fez parceria com um consórcio de fabricantes industriais globais para fornecer serviços de transformação ESG ponta a ponta, incluindo roteiros de descarbonização e integração de sustentabilidade operacional.

- Julho de 2025:A Deloitte expandiu seus serviços de garantia e relatórios ESG adaptados para clientes de manufatura para cumprir os padrões CSRD e ISSB.

- Junho de 2025:A ERM adquiriu uma empresa boutique de consultoria em sustentabilidade especializada em descarbonização industrial e avaliações de ciclo de vida. A aquisição fortalece a capacidade da ERM de fornecer serviços completos de consultoria ESG para clientes industriais.

- Maio de 2025:A PwC fez parceria com uma rede global de OEM automotivo para fornecer aos fornecedores serviços de avaliação de risco e conformidade ESG.

- Abril de 2025:A SGS lançou serviços aprimorados de verificação e certificação ESG para fabricantes, incluindo validação da pegada de carbono e rotulagem de sustentabilidade.

COBERTURA DO RELATÓRIO

A análise ESG global no mercado de manufatura inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 13,3% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de serviço, tipo, setor e região |

| Por tipo de serviço |

|

| Por tipo |

|

| Por indústria |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 11,89 mil milhões de dólares em 2025 e deverá atingir 36,27 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,95 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 13,3% durante o período de previsão.

Por tipo de serviço, o segmento de serviços ambientais domina a receita do mercado.

As estratégias ESG de ponta a ponta estão impulsionando a demanda do mercado.

Accenture, Deloitte, PwC, Ernst & Young e KPMG internacional são os principais players do mercado global.

A Europa dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco