Tamanho do mercado de poliuretano termoplástico da Europa, participação e análise da indústria, por tipo (poliéster, poliéter, policaprolactona e outros), por aplicação (automotivo, construção, engenharia, calçados, mangueiras e tubos, fios e cabos, médico, couro sintético e outros) e previsão regional, 2026-2034

Tamanho do mercado de poliuretano termoplástico da Europa e perspectivas futuras

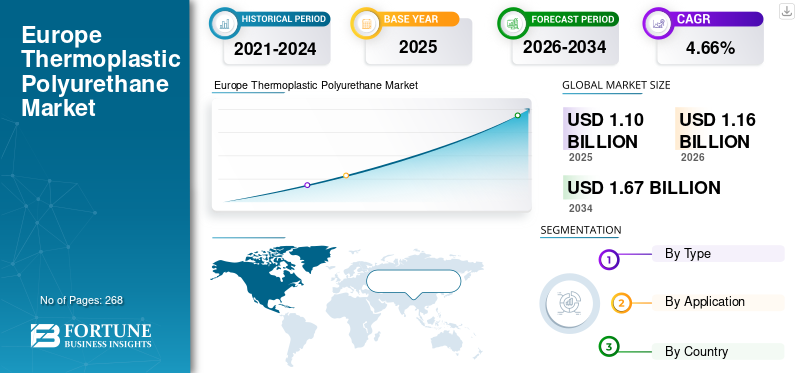

O tamanho do mercado europeu de poliuretano termoplástico foi avaliado em US$ 1,10 bilhão em 2025. O mercado deverá crescer de US$ 1,16 bilhão em 2026 para US$ 1,67 bilhão até 2034, exibindo um CAGR de 4,66% durante o período de previsão.

O Poliuretano Termoplástico (TPU) é um elastômero termoplástico produzido pela reação de diisocianatos com polióis e extensores de cadeia para formar uma estrutura segmentada de poliuretano, proporcionando assim uma combinação de elasticidade como borracha e processabilidade como plástico. À medida que amolece com o aquecimento e endurece com o resfriamento, pode ser processado por métodos como extrusão, moldagem por injeção e calandragem. Este material exibe propriedades notáveis, incluindo resistência à abrasão, tenacidade, flexibilidade e forte adesão a vários substratos. Consequentemente, é amplamente utilizado na fabricação de peças automotivas,calçados, mangueiras e tubos, revestimento de cabos e componentes de engenharia especializados. Na Europa, a demanda de TPU é moldada por fabricação de alto valor e requisitos rigorosos de desempenho em aplicações automotivas, de componentes de engenharia, revestimento de fios e cabos, mangueiras e tubos, calçados, aplicações médicas e especializadas.

Além disso, o mercado é dominado por vários players importantes, incluindo BASF SE, Covestro AG, The Lubrizol Corporation, Huntsman Corporation e Wanhua Chemical, que estão na vanguarda. Um amplo portfólio, lançamentos de produtos inovadores e iniciativas destinadas a expandir a presença geográfica têm apoiado o domínio destas empresas no mercado europeu.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE POLIURETANO TERMOPLÁSTICO NA EUROPA

Premiumização para classes projetadas e formulações prontas para circulação

Uma tendência proeminente na Europa envolve a transição contínua de aquisições de poliuretano termoplástico de uso geral para classes projetadas especificamente para atender às especificações de desempenho do uso final, incluindo resistência à abrasão e hidrólise, flexibilidade a baixas temperaturas, retardamento de chama, estabilidade de processo e deformação por compressão de longo prazo. Essa evolução facilita preços médios de venda (ASPs) mais elevados e promove maior colaboração entre fabricantes de resinas, compostos e conversores no desenvolvimento de formulações, aplicação de cores/masterbatch e otimização de processos.

Ao mesmo tempo, os requisitos de sustentabilidade são progressivamente integrados nos processos de qualificação comercial, com foco crescente em estruturas prontas para circular (formulações mecanicamente recicláveis sempre que viável), matérias-primas de balanço de massa ou bioatribuídas e documentação abrangente que apoia iniciativas ESG dos clientes e relatórios regulatórios.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescimento em calçados e bens de desempenhopara acelerar a adoção

A procura de produtos de fabrico e desempenho de calçado em toda a Europa sustenta significativamente o consumo de poliuretano termoplástico, uma vez que proporciona resistência à abrasão, flexibilidade, ressalto e versatilidade de design para vários componentes, tais como solas, entressolas, contrafortes de calcanhar, sobreposições e películas/revestimentos. As marcas buscam cada vez mais materiais que facilitem desempenho e estética diferenciados, incluindo transparência, colorabilidade e qualidades táteis, garantindo ao mesmo tempo durabilidade em áreas de alto desgaste. Consequentemente, o TPU continua a ser um material preferido no setor de calçados de desempenho e em categorias selecionadas de estilo de vida.

Além disso, a demanda por artigos esportivos duráveis, equipamentos de proteção e produtos de consumo sustenta o TPU, atribuível a especificações de desempenho comparáveis, incluindo resistência ao rasgo, resistência à fadiga por flexão e resistência à abrasão. Estas indústrias adjacentes partilham frequentemente capacidades de conversão e cadeias de fornecimento com o setor do calçado, melhorando assim a normalização de materiais e a eficiência de aquisição de graus de TPU. Consequentemente, o âmbito de aplicação do TPU estende-se para além do calçado, atingindo domínios mais amplos de consumo e desempenho, reforçando assim a procura fundamental. É provável que estes factores impulsionem a Europamercado de poliuretano termoplásticocrescimento.

RESTRIÇÕES DE MERCADO

Volatilidade de preços e pressão de custos vinculada às matérias-primas para limitar o crescimento do volume

Os preços do TPU estão intrinsecamente ligados às cadeias de valor petroquímicas e de isocianato a montante, que são suscetíveis à volatilidade impulsionada pelos custos de energia, perturbações na cadeia de abastecimento e flutuações cíclicas da procura. Um rápido aumento nos custos de insumos pode levar os conversores a sofrerem pressão nas margens e repassarem esses custos para baixo, resultando potencialmente em taxas de pedidos desaceleradas ou em desestocagem temporária. Consequentemente, intervalos marcados por volatilidade significativa das matérias-primas podem inibir o crescimento do consumo de TPU, mesmo quando a procura no uso final permanece estável.

Assim, as flutuações de custos impulsionadas pelas matérias-primas e a atitude defensiva nas aquisições estabelecem uma restrição estrutural à expansão suave dos volumes de TPU na Europa. Embora o mercado mantenha potencial de crescimento, este crescimento depende cada vez mais de estímulos ao desempenho da utilização final e da capacidade dos produtores para estabilizar os preços através de acordos contratuais, segurança de fornecimento e diferenciação de qualidades de valor acrescentado. Consequentemente, a gestão da volatilidade dos custos continua a ser o principal desafio para manter o dinamismo na expansão do volume de TPU.

OPORTUNIDADES DE MERCADO

Circularidade e inovação orientada para conformidade para abrir caminhos de crescimento premium

As crescentes expectativas de desempenho e sustentabilidade da Europa, juntamente com a procura dos consumidores por um impacto ambiental reduzido, representam uma oportunidade para os fornecedores de TPU expandirem as suas ofertas alinhadas com os princípios da economia circular, incluindo conteúdo reciclado, balanço de massa e qualidades bioatribuídas, que são tecnicamente viáveis. À medida que as marcas e os OEM articulam metas formais de sustentabilidade, procuram cada vez mais materiais que apoiem narrativas de redução de emissões sem comprometer o desempenho, especialmente em calçado, interiores automóveis e bens de consumo. Consequentemente, os produtores de TPU que conseguem fornecer caminhos de circularidade verificados e manter uma qualidade consistente podem aceder à procura premium.

Além disso, as exigências regulamentares e dos clientes podem incentivar investimentos em tecnologias de reciclagem e iniciativas de devolução de produtos que contêm TPU, tais como componentes de calçado, correias industriais e peças moldadas específicas. Embora a reciclagem mecânica possa ser limitada pela contaminação e por montagens multimateriais, fluxos direcionados e técnicas de classificação aprimoradas podem estabelecer ciclos circulares eficazes em determinadas aplicações. Consequentemente, o desenvolvimento de sistemas circulares específicos pode aumentar a competitividade da TPU e salvaguardar a sua quota de mercado de materiais alternativos.

DESAFIOS DO MERCADO

Volatilidade da matéria-prima, custos de energia e complexidade de conformidade para aumentar o risco operacional

O mercado europeu de TPU enfrenta desafios significativos devido às flutuações nas matérias-primas a montante e nos preços da energia. Essas variações de preços impactam as estruturas de custos e as estratégias de preços dos fabricantes. Além disso, requisitos rigorosos de conformidade, como documentação detalhada, administração de produtos e auditorias de clientes, acrescentam complexidade operacional.

O gerenciamento eficaz de frete e estoque também é vital, já que a demanda de TPU varia entre diversas unidades de manutenção de estoque (SKUs) e conversores, cada um com diferentes necessidades de prazo de entrega. Esta complexidade exige uma logística estratégica para garantir entregas atempadas e, ao mesmo tempo, minimizar o excesso de inventário e custos, colocando desafios e oportunidades para os fabricantes do setor de TPU.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

A alta demanda por poliéter devido às propriedades superiores contribui para o crescimento segmentar

Com base no tipo, o mercado é segmentado em poliéster, poliéter, policaprolactona, entre outros.

O segmento de poliéter foi responsável pelo maior mercado termoplástico da Europamercado de poliuretanoparticipação em 2025. O TPU de poliéter é impulsionado principalmente por aplicações que exigem resistência à hidrólise, flexibilidade em baixas temperaturas e durabilidade de longo prazo em ambientes úmidos ou úmidos. Há uma forte demanda de setores como mangueiras e tubos, produtos para uso externo e aplicações médicas e de consumo específicas, onde a estabilidade do desempenho é crítica. As tendências de eletrificação e manutenção industrial apoiam ainda mais o uso de TPU de poliéter para componentes protetores, resistentes à umidade e flexíveis. O crescimento do mercado está intimamente ligado aos elevados padrões de fiabilidade e garantias da Europa nos sectores industriais. O nível de intensidade competitiva permanece inferior ao das categorias de base, dada a natureza crítica do desempenho das especificações envolvidas.

Espera-se que o segmento de poliéster cresça significativamente a um CAGR de 4,35% durante o período de previsão. O TPU de poliéster é impulsionado pela demanda por alta resistência à abrasão, tenacidade e resistência a óleo e solventes em diversas aplicações industriais e de desgaste. Há uma demanda significativa de setores como solas e componentes de calçados, peças projetadas e filmes e folhas técnicas, onde a durabilidade é fundamental. Além disso, os acabamentos internos e externos dos automóveis, bem como os componentes de proteção, se beneficiam do TPU de poliéster quando a resistência mecânica é uma consideração importante.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento médico crescerá no CAGR mais rápido devido à crescente demanda por dispositivos médicos e consumíveis

Em termos de aplicação, o mercado é segmentado em automotivo, construção, engenharia, calçados, mangueiras e tubos, fios e cabos, médico, couro sintético, entre outros.

Espera-se que o segmento médico cresça no CAGR mais rápido durante o período de análise. O setor médico é impulsionado pela crescente procura de dispositivos médicos e consumíveis que exigem biocompatibilidade, limpeza, flexibilidade e desempenho fiável. O TPU é empregado em produtos como tubos, cateteres, filmes e invólucros, onde as propriedades elastoméricas e o controle preciso do processamento são fundamentais. A procura neste sector demonstra relativa resiliência em comparação com os mercados industriais cíclicos. O crescimento é mais pronunciado em regiões próximas aos principais centros de fabricação de dispositivos médicos e entre fornecedores que fornecem classificações validadas. Embora os ciclos de qualificação tendam a ser mais longos, as taxas de retenção de clientes são notavelmente altas. Além disso, projeta-se que este segmento cresça a um CAGR de 5,97% durante o período do estudo.

Espera-se que o segmento de construção experimente um crescimento significativo durante o período de previsão. As atividades de construção são impulsionadas pela renovação de infraestruturas e pela procura de materiais duráveis em sistemas relacionados com selantes,revestimentos protetores, filmes e aplicações associadas à impermeabilização, onde o TPU é selecionado. O crescimento está correlacionado com projetos que priorizam durabilidade, flexibilidade e resistência às intempéries. A TPU enfrenta a concorrência de polímeros de baixo custo. Consequentemente, sua adoção é mais prevalente em aplicações que exigem resistência e vida útil prolongada. Além disso, o segmento de construção representou uma participação de mercado de 5,47% em 2025. Além disso, projeta-se que este segmento se expanda a um CAGR de 3,19% no período de análise.

O segmento automotivo também deverá crescer moderadamente durante o período de previsão. Os avanços na indústria automotiva são impulsionados pela construção leve, durabilidade aprimorada e maior flexibilidade de design em superfícies internas, perfis de proteção e componentes funcionais. O aumento da eletrificação exige melhor proteção dos cabos, revestimento resistente à abrasão e resistência à vibração e ao impacto. Os processos de qualificação de Fabricante de Equipamento Original (OEM) favorecem fornecedores que fornecem qualidade consistente, suporte técnico abrangente e cadeias de suprimentos confiáveis.

Perspectiva Regional do Mercado de Poliuretano Termoplástico da Europa

Por país, o mercado é categorizado em Alemanha, Itália, França, Reino Unido, Turquia, Espanha, Bélgica, Áustria, República Checa, Finlândia, Albânia, Holanda, Polónia, Suécia, Hungria, Roménia, Rússia, Suíça, Portugal, Eslováquia, Grécia e o resto da Europa.

Mercado alemão de poliuretano termoplástico

A Alemanha detinha a participação dominante em 2024, avaliada em 0,19 mil milhões de dólares, e também liderou em 2025, com 0,20 mil milhões de dólares. A maior base industrial e a maior área de produção automotiva da Alemanha apoiam a demanda de TPU em componentes automotivos, de engenharia, de fios e cabos e industriais. Um ecossistema robusto de conversores facilita a rápida qualificação e expansão de classes especiais. Os investimentos em eletrificação aumentam a procura por proteção de cabos e peças técnicas. Altos padrões de desempenho e durabilidade sustentam as formulações premium de TPU. Em 2026, estima-se que o mercado alemão atinja 0,21 mil milhões de dólares.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado italiano de poliuretano termoplástico

Espera-se que a Itália veja um crescimento notável no mercado nos próximos anos. Durante o período de previsão, prevê-se que a região europeia cresça a uma taxa de 4,63% e atinja uma avaliação de 0,12 mil milhões de dólares em 2026. A Itália é um player proeminente nos setores de calçado, moda,artigos de couroe setores de manufatura industrial. O país apoia o uso de TPU em componentes de calçados, couro sintético, filmes e peças de engenharia. As indústrias automotiva e de máquinas impulsionam a demanda por componentes duráveis e resistentes à abrasão. Um número significativo de convertedores de médio porte ressalta a necessidade de extensos portfólios de qualidades e assistência técnica. Os mercados consumidores premium endossam estética especializada e alto desempenho. As iniciativas de circularidade estão ganhando importância em aplicações de marca.

Mercado francês de poliuretano termoplástico

Estima-se que o mercado francês atinja 0,12 mil milhões de dólares em 2026, garantindo a sua posição como o terceiro maior mercado. A cadeia de suprimentos automotiva, os bens de consumo e a fabricação adjacente ao setor aeroespacial da França apoiam aplicações de engenharia de TPU. Uma forte ênfase na sustentabilidade e nos mercados de consumo premium apoia classes de maior valor em calçados, couro sintético e filmes especiais. Os centros industriais sustentam a demanda por mangueiras, tubos e peças de engenharia. Os setores de saúde e de dispositivos médicos contribuem para um consumo estável de especialidades. A atividade de construção sustenta parte do uso de TPU em películas e revestimentos protetores. No geral, a procura do produto é diversificada em vários sectores industriais e de consumo final.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação de produtos e reciclabilidade são estratégias-chave que influenciam o crescimento das empresas que operam no mercado

O mercado europeu de TPU é caracterizado por uma fragmentação estrutural, com os fabricantes mais pequenos a representarem a maior parte das receitas. Isto significa uma longa cauda de compostos regionais, distribuidores e fornecedores de marcas próprias, pequenos importadores e processadores de nicho que lidam com volumes significativos, particularmente em calçado, filmes e folhas, couro sintético e tipos industriais de uso geral. Os líderes de mercado proeminentes incluem BASF SE, Covestro AG, The Lubrizol Corporation, Huntsman Corporation e Wanhua Chemical. A inovação de produtos e soluções orientadas para a circularidade, tais como vias de reciclabilidade, formulações com conteúdo reciclado e classes de menor pegada ecológica, estão a tornar-se progressivamente centrais para a diferenciação dos fornecedores no mercado europeu de TPU, especialmente em aplicações de engenharia que estão sujeitas a rigorosos padrões de desempenho e sustentabilidade.

LISTA DAS PRINCIPAIS EMPRESAS DE POLIURETANO TERMOPLÁSTICO DA EUROPA PERFILADAS

- BASF SE(Alemanha)

- Covestro AG(Alemanha)

- A Lubrizol Corporation (EUA)

- Corporação Huntsman(NÓS.)

- Wanhua Química(China)

- Ravago(Peru)

- Grupo COIM (Itália)

- Epaflex Poliuretanos Spa (Itália)

- Expafol (Espanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2024:A BASF lançou o Elastollan 1400, um novo poliuretano termoplástico à base de éter. A nova série TPU integra boas propriedades de deformação por compressão com comportamento de processamento estável e oferece excepcional resistência microbiana e hidrólise.

- Fevereiro de 2023:A Covestro AG anunciou planos para a construção de sua maior unidade de produção de poliuretano termoplástico em Zhuhai, no sul da China. A empresa planeja concluir a expansão em três fases, com a primeira fase prevista para o final de 2025. Após a conclusão, a planta deverá ter capacidade total de fabricação de 20 mil toneladas de TPU por ano.

- Agosto de 2022:A Lubrizol Corporation anunciou uma nova linha de poliuretano termoplástico (TPU) na unidade de Shanghai Songjiang. A nova linha de produção pretende aumentar a capacidade de produção de TPU da empresa e fortalecer seus negócios na Ásia-Pacífico.

- Maio de 2022:A Huntsman, em estreita colaboração com a BRUGG Pipes, desenvolveu um sistema de espuma de poliuretano de última geração com excelentes propriedades de isolamento que pode ser usado para a criação de tubos pré-isolados, altamente flexíveis e termicamente eficientes para conectar unidades de aquecimento locais e fontes subterrâneas.bombas de calorpara edifícios comerciais e domésticos.

- Setembro de 2021:A BASF colaborou com a Hotter, uma empresa líder na fabricação de calçados, para fornecer seu primeiro produto de poliuretano termoplástico expandido (E-TPU), chamado Infinergy (E-TPU), para a fabricação de calçados, que oferece amortecimento excepcional e maior retorno de energia. A mudança deverá ajudar a empresa em situações de volatilidade do mercado.

- Setembro de 2021:As divisões de Poliuretanos e Produtos de Desempenho da Huntsman participaram da 63ª Conferência Técnica de 2021 do CPI (Centro para a Indústria de Poliuretanos). Os tópicos abordados incluíram catalisadores com baixo teor de aldeído para espumas de poliuretano rígidas e flexíveis, sustentabilidade em matérias-primas e inovações em assentos automotivos.

COBERTURA DO RELATÓRIO

A análise do mercado de poliuretano termoplástico europeu fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes do setor e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, com participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,66% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) Volume (Kiloton) |

| Segmentação | Por tipo, aplicação e país |

| Por tipo |

|

| Por aplicativo |

|

| Por país |

|

Perguntas Frequentes

A Fortune Business Insights estima que o tamanho do mercado europeu era de 1,10 mil milhões de dólares em 2025 e deverá atingir 1,67 mil milhões de dólares em 2034.

O mercado deverá apresentar um crescimento constante a um CAGR de 4,66% durante o período de previsão de 2026-2034.

O segmento de aplicações médicas é o segmento que mais cresce no mercado.

A Alemanha detinha a maior participação de mercado em 2025.

A crescente demanda por calçados e bens de desempenho, juntamente com a absorção sustentada de TPU, é um fator-chave que impulsiona o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 268

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco