Tamanho do mercado de fibra de vidro, participação e análise da indústria, por tipo de vidro (E-Glass e Especialidade), por produto (lã de vidro, fios, roving, fios picados e outros), por aplicação (transporte, construção e construção, elétrica e eletrônica, tubos e tanques, bens de consumo, energia eólica e outros) e previsão regional, 2026-2034

Tamanho do mercado de fibra de vidro e perspectivas futuras

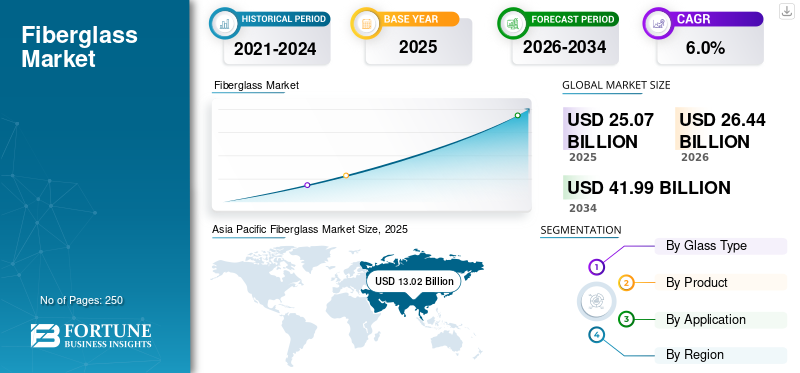

O tamanho do mercado global de fibra de vidro foi avaliado em US$ 25,07 bilhões em 2025. O mercado deverá crescer de US$ 26,44 bilhões em 2026 para US$ 41,99 bilhões até 2034, exibindo um CAGR de 6,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de fibra de vidro com uma participação de mercado de 51,93% em 2025.

A fibra de vidro, também conhecida como fibra de vidro, é um material reforçado feito de finos fios de vidro combinados com matrizes de resina para formar compósitos. Oferece alta resistência à tração, propriedades leves, resistência à corrosão e isolamento térmico, tornando-o adequado para aplicações de transporte, construção, energia e industriais. A fibra de vidro é categorizada por tipo de vidro, incluindo vidro E e variantes de vidro especial, cada uma atendendo a requisitos de desempenho distintos. O material é posteriormente processado em produtos como fios, mechas, lã de vidro e fios picados. A crescente demanda por materiais leves nos setores automotivo e de energia eólica é um motor significativo do crescimento do mercado. Além disso, a expansão da infraestrutura e os padrões de construção energeticamente eficientes impulsionam ainda mais o consumo. À medida que as indústrias priorizam cada vez mais a durabilidade e a eficiência do desempenho, a fibra de vidro continua a desempenhar um papel crítico nacompostomateriais, reforçando a sua importância estratégica no mercado global de materiais. As principais empresas que operam no mercado são The Fiberglass Company, Shandong Fiberglass Group Corp. e Nippon Electric Glass Co., Ltd.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de fibra de vidro

A crescente demanda por compósitos leves é uma tendência proeminente do mercado

À medida que crescem as preocupações ambientais, muitas indústrias exigem compósitos leves para reduzir a sua pegada de carbono. Além disso, um aumento na construção de infraestruturas inteligentes está a impulsionar a aplicação deste material para controlar o sobreaquecimento e manter a temperatura ambiente nos edifícios. Portanto, várias agências governamentais a nível mundial estão a investir mais no desenvolvimento sustentável de edifícios energeticamente eficientes, aumentando assim a procura pelo produto.

Além disso, numerosos projetos de renovação e remodelação estão a substituir materiais de construção tradicionais por fibra de vidro para maior estabilidade estrutural e melhor isolamento. Além disso, o crescimento significativo no setor de energia renovável aumentou a demanda pelo produto na fabricação de diversos dispositivos elétricos para utilização de fontes de energia limpas e seguras, como a energia das marés e a eólica.

O crescente setor automotivo, juntamente com a crescente demanda por veículos com baixo consumo de combustível, está impulsionando o aumento do uso do produto em conjuntos de painéis, painéis de carroceria, conjuntos de casa do leme, painel frontal ebateriacaixas. Também está substituindo substitutos metálicos para tubulações, tanques e sistemas submarinos nos setores de tratamento de água e petróleo e gás. Esses fatores continuarão a impulsionar o crescimento global do mercado de fibra de vidro nos próximos anos.

Dinâmica de Mercado

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda de produtos da indústria de transportes para impulsionar o crescimento do mercado

As fibras de vidro têm sido utilizadas no setor de transportes como reforço desde que as abordagens de pultrusão produzidas em massa foram documentadas pela primeira vez. Uma matriz de resina líquida foi combinada com fios de tecido de reforço contínuo para melhorar a integridade estrutural do material, permitindo ainda que a lã de vidro fosse moldada em formas estruturais de alta resistência. Este material oferece uma relação resistência/peso superior para o setor de transportes, graças à sua resistência aprimorada a muitos meios corrosivos.

Para aplicações de transporte, este material é ideal porque é leve, sólido, rígido, oferece excelente proteção contra elementos externos, pode ser moldado em qualquer tamanho e formato e possui excelente acabamento. É utilizado nas indústrias automobilística e de energia eólica devido ao seu baixo peso, alta relação resistência-peso e excelente longevidade.

Além disso, os reforços estruturais e os sistemas de proteção contra colisões são agora cada vez mais fabricados com materiais poliméricos reforçados. Por exemplo, a Chrysler, uma marca de veículos propriedade da Stellantis, tem utilizado produtos de fibra de vidro para construir uma viga de suporte para um veículo moldado por sopro.plásticotanque de combustível devido às propriedades térmicas avançadas e resistência à corrosão do material.

Devido à necessidade de materiais leves e resistentes a impactos, os setores marítimo e automotivo estão utilizando fibra de vidro em larga escala. Para reduzir as emissões de dióxido de carbono, foram impostas regulamentações rigorosas à indústria automotiva. Encorajou o sector a introduzir veículos leves e eficientes em termos de combustível para reduzir as emissões de gases com efeito de estufa. Esse material compósito também é amplamente utilizado como substituto do alumínio e do aço na indústria automotiva para a produção de carros leves. Espera-se que isso impulsione o crescimento do mercado durante o período de previsão.

RESTRIÇÕES DE MERCADO

A emissão de substâncias nocivas no meio ambiente pode obstruir o crescimento do mercado

O processamento de fibra de vidro consome energia e recursos substanciais. Para cada quilograma de vidro fundido, 1 kg de dióxido de carbono (CO2) é liberado no meio ambiente, além de óxido de nitrogênio (NOx), dióxido de enxofre (SO2), cloro, flúor, Compostos Orgânicos Voláteis (COVs) e partículas.

Em comparação, para cada tonelada de vidro fundido são consumidos 17 GJ de eletricidade. Cerca de 25% desta fibra é enviada para aterros no final da sua vida útil, totalizando cerca de 250.000 toneladas/ano na Europa. Isto resulta numa emissão significativa de substâncias nocivas para o ambiente e numa diminuição do espaço de aterro. Devido às suas características, o Polímero Reforçado com Fibra de Vidro (GFRP) é amplamente aceito. Não é nem fusível nem solúvel devido à natureza termofixa da porção polimérica, evitando assim a refusão ou remodelação direta. Esses tecidos normalmente contêm uma quantidade significativa de cargas inorgânicas além de vidro e matriz polimérica, por isso são difíceis de reciclar. Os GFRP são normalmente enviados para aterros ou incineradores, onde têm um impacto ambiental prejudicial.

Assim, para o crescimento sustentável da indústria, o desenvolvimento de tecnologias adequadas de reciclagem de lã de vidro e outros materiais compósitos torna-se crucial.

OPORTUNIDADES DE MERCADO

Demanda crescente por soluções leves em vários setores para criar oportunidades lucrativas

A fibra de vidro tem atraído atenção significativa nos últimos anos devido às suas propriedades únicas e aplicações versáteis em vários setores. Este material compósito, feito de fibras de vidro finas, é conhecido por sua leveza, durabilidade e resistência à corrosão, tornando-o a escolha ideal para inúmeras aplicações.

À medida que aumenta a procura global por materiais de construção leves, o mercado de fibra de vidro está preparado para um crescimento substancial. Setores-chave, como as indústrias automotiva, aeroespacial, marítima e de construção, estão reconhecendo cada vez mais as vantagens da fibra de vidro, como melhor desempenho e eficiência de combustível. Na indústria automóvel, por exemplo, os fabricantes estão cada vez mais a substituir os componentes metálicos tradicionais por fibra de vidro para reduzir o peso e melhorar a economia de combustível. A mudança em direçãoveículos elétricosamplia ainda mais essa demanda, pois materiais leves são cruciais para um desempenho ideal.

No setor aeroespacial, a necessidade de materiais compósitos avançados está a aumentar, uma vez que são essenciais para melhorar a eficiência e o desempenho das aeronaves. A fibra de vidro está sendo cada vez mais utilizada na fabricação de componentes de aeronaves devido às rigorosas regulamentações sobre redução de peso e consumo de combustível. Da mesma forma, a indústria naval utiliza fibra de vidro na construção de barcos, graças à sua capacidade de resistir a ambientes marinhos adversos.

A indústria da construção também está a registar um aumento na procura de materiais compósitos de fibra de vidro para utilização em aplicações estruturais e não estruturais. Com a crescente ênfase em práticas de construção sustentáveis e no desenvolvimento de estruturas energeticamente eficientes, os produtos de fibra de vidro estão a tornar-se uma escolha preferida. Além disso, os mercados emergentes da Ásia-Pacífico, especialmente a China e a Índia, apresentam oportunidades lucrativas devido à rápida industrialização e urbanização. À medida que os projectos de infra-estruturas aumentam, a procura por materiais de fibra de vidro deverá crescer.

DESAFIOS DO MERCADO

Desafios com inovação e conformidade de sustentabilidade para impedir o crescimento do mercado

O mercado, integrante de diversas indústrias, como automotiva, construção e aeroespacial, vem testemunhando um crescimento robusto devido às propriedades leves e de alta resistência do material. No entanto, este sector enfrenta vários desafios que podem impedir a sua expansão futura.

O principal desafio é a flutuação dos preços das matérias-primas. A fibra de vidro é produzida a partir de sílica, resinas e outros aditivos, e a volatilidade dos preços dessas matérias-primas pode impactar significativamente os custos de produção. Os fabricantes têm muitas vezes dificuldade em transferir estes custos para os consumidores sem arriscar a quota de mercado, o que conduz a margens de lucro mais estreitas.

Além disso, as preocupações ambientais relacionadas à produção e descarte de fibra de vidro representam um obstáculo significativo. O processo de fabricação consome muita energia, contribuindo para as emissões de gases de efeito estufa. Além disso, os produtos de fibra de vidro não são biodegradáveis, levantando questões relacionadas com a gestão de resíduos e a sustentabilidade ambiental. O crescente escrutínio regulamentar e a procura dos consumidores por materiais ecológicos desafiam a indústria a inovar e a desenvolver práticas mais sustentáveis.

Análise de segmentação de mercado de fibra de vidro

Por tipo de vidro

Segmento E-Glass ganhará impulso devido às suas crescentes aplicações em vários setores de uso final

Por tipo de vidro, o mercado é segmentado em vidro eletrônico e especialidade.

O segmento de e-glass detinha a maior participação no mercado global de fibra de vidro e provavelmente manterá esta posição também durante o período de previsão. O vidro E, comumente referido como vidro elétrico, é fabricado com óxidos de magnésio,silício, cálcio, alumínio e boro. Oferece forte resistência à vibração e abrasão, mantendo excelente flexibilidade e propriedades de leveza. Devido a essas características, o tecido E-glass é amplamente utilizado em aplicações marítimas, aeroespaciais e diversas aplicações industriais. É considerado referência do setor, pois fornece um equilíbrio ideal entre custo e desempenho. Além disso, espera-se que a crescente adoção de variantes sem boro ecologicamente corretas apoie o crescimento do segmento durante o período de previsão.

O segmento especializado inclui vidro S, vidro ECR, vidro D, vidro AR e outras variantes avançadas. O segmento está crescendo a um CAGR de 6,1% durante o período de previsão. Esses vidros são usados em aplicações de construção civil, energia renovável, eletrônica e saúde devido à sua maior resistência, alta condutividade elétrica e resistência à corrosão ácida. Espera-se que as indústrias de uso final mencionadas acima impulsionem a demanda durante o período de previsão.

Por produto

Mercado dominado pelo segmento de lã de vidro devido à crescente demanda por materiais de isolamento

Com base no produto, o mercado é categorizado em lã de vidro, fios, mechas, fios picados, entre outros.

Em 2025, o segmento de lã de vidro detinha a maior participação de mercado. Como material de isolamento térmico e acústico, a lã de vidro é utilizada principalmente em aplicações internas. Mais comumente, é aplicado sob telhados inclinados, pisos de madeira ou paredes internas. A lã de vidro é colocada no interior da casa porque, ao entrar em contacto com uma zona húmida, perde rapidamente o seu valor de isolamento.

Os fios picados são usados globalmente como materiais de reforço em conjunto com resinas de alto desempenho, com uma determinada substância adicionada aos Plásticos Reforçados com Fibra (FRPs) e aos Termoplásticos Reforçados com Fibra (FRTPs) para eletrônicos e automóveis. O segmento está crescendo a um CAGR de 6,0% durante o período de previsão.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de Construção Civil manterá participação de mercado líder devido à crescente demanda por materiais de isolamento

Com base na aplicação, o mercado é dividido em transporte, construção civil, elétrica e eletrônica, tubos e tanques, bens de consumo, energia eólica, entre outros.

O segmento de construção civil foi responsável pela maior participação em termos de volume em 2025. Espera-se que o aumento das atividades de construção nas economias emergentes, juntamente com a crescente adoção de materiais de isolamento em edifícios residenciais e comerciais, apoiem o crescimento do mercado. Além disso, prevê-se que a crescente procura de aeronaves leves e veículos eficientes em termos de combustível aumente o consumo do produto. Espera-se que a mudança contínua de componentes de metal pesado para materiais compósitos leves nas indústrias automotiva, aeroespacial e marítima impulsione um crescimento significativo durante o período de previsão.

O crescimento do segmento de transporte é impulsionado por regulamentações ambientais rigorosas, como metas de emissão de carbono na Europa e padrões de Economia Média de Combustível Corporativa (CAFE) nos EUA. Essas regulamentações obrigaram os OEMs a incorporar materiais leves para reduzir o peso do veículo e melhorar a eficiência de combustível. O segmento está crescendo a um CAGR de 5,3% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE FIBRA DE VIDRO

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Fiberglass Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a maior parte do mercado em 2025. Espera-se que o forte crescimento nos setores de construção de países em desenvolvimento como China, Índia, Indonésia e Tailândia apoie a expansão contínua do mercado. O crescente uso de produtos em instalações elétricas e térmicasisolamentoaplicações, combinadas com a rápida industrialização, estão a reforçar ainda mais a procura regional. Além disso, os crescentes investimentos governamentais em infra-estruturas e projectos de construção em grande escala estão a contribuir para um maior consumo de produtos de fibra de vidro. Estes factores posicionam colectivamente a Ásia-Pacífico como a região líder no mercado global.

Mercado de fibra de vidro da China

Com base na forte contribuição da Ásia-Pacífico e na presença industrial em grande escala da China, o mercado chinês foi avaliado em 6,86 mil milhões de dólares em 2025, representando aproximadamente 27,4% das receitas globais. A expansão é apoiada pela industrialização em grande escala, fortes instalações de energia eólica e alta produção de materiais compósitos para transporte e construção.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de fibra de vidro da Índia

O mercado da Índia foi avaliado em cerca de 1,98 mil milhões de dólares em 2025. O crescimento é impulsionado pelo rápido desenvolvimento de infraestruturas, pela expansão da construção residencial e pelo aumento da procura de materiais de isolamento em projetos de habitação urbana.

América do Norte

Espera-se que o setor residencial na América do Norte apoie significativamente o crescimento do mercado. As baixas taxas de juro nos empréstimos à habitação e o aumento dos salários aumentaram a procura de unidades residenciais, levando a uma maior actividade de construção nos EUA e no Canadá. Após uma desaceleração, o desenvolvimento habitacional recuperou a partir de 2021, apoiado por infraestruturas sustentadas e investimentos em cidades inteligentes. Na indústria da construção civil, a fibra de vidro é amplamente utilizada para isolamento, revestimento, revestimentos de superfície e materiais para telhados, fortalecendo ainda mais a demanda regional.

Mercado de fibra de vidro dos EUA

O mercado dos EUA foi avaliado em 5,16 mil milhões de dólares em 2025, representando aproximadamente 20,6% das receitas globais. O crescimento é alimentado por programas de modernização de infra-estruturas e pela crescente adopção de compósitos leves nos sectores automóvel e de energias renováveis.

Europa

Na Europa, a indústria eletrónica de consumo madura beneficia da conectividade tecnológica avançada. A crescente adoção de casas inteligentes e locais de trabalho inteligentes está a aumentar a procura de produtos como televisões inteligentes, frigoríficos e sistemas de ar condicionado, apoiando assim a expansão do mercado.

Mercado de fibra de vidro da Alemanha

O mercado alemão atingiu uma avaliação de cerca de 1,32 mil milhões de dólares em 2025, representando cerca de 5,3% das receitas globais. A procura é impulsionada pela produção automóvel avançada e pelo foco crescente em soluções de isolamento de edifícios energeticamente eficientes.

Mercado de fibra de vidro do Reino Unido

O mercado do Reino Unido foi avaliado em 0,69 mil milhões de dólares em 2025, representando cerca de 2,7% das receitas globais. O crescimento é apoiado por iniciativas de construção inteligente e pela procura constante dos sectores eléctrico eeletrônicos de consumoindústrias.

América Latina e Oriente Médio e África

No Médio Oriente e em África, o aumento das actividades de construção e o desenvolvimento de infra-estruturas impulsionadas pelo turismo estão a impulsionar os investimentos em habitação. Iniciativas governamentais como o imposto sobre terras brancas da Arábia Saudita e a expansão dos projectos de energia eólica estão a apoiar ainda mais a procura. Enquanto isso, na América Latina, o uso crescente de tubos e tanques de fibra de vidro resistentes à corrosão no descarte de petróleo e em aplicações industriais está impulsionando o crescimento do mercado regional.

Mercado de fibra de vidro GCC

O mercado do CCG representou cerca de 0,19 mil milhões de dólares em 2025, cerca de 0,8% das receitas regionais. A expansão é impulsionada por projectos de construção em grande escala, pelo desenvolvimento de infra-estruturas relacionadas com o turismo e pelo aumento do investimento em instalações de energias renováveis.

Cenário Competitivo

Principais participantes da indústria

Os principais players estão adotando estratégias de expansão de negócios para manter sua posição no mercado

O mercado global está fragmentado, com intervenientes proeminentes, incluindo LANXESS, Owens Corning, 3B – The Fiberglass Company, Shandong Fiberglass Group Corp. e Nippon Electric Glass Co., Ltd.

Os participantes do mercado competem intensamente tanto a nível internacional como regional, alavancando fortes redes de distribuição, conhecimentos regulamentares e relações estabelecidas com fornecedores. Para reforçar as suas posições no mercado, os principais fabricantes estão a celebrar acordos de fornecimento, aquisições e parcerias estratégicas. Estas iniciativas permitem que as empresas alarguem a sua presença geográfica, melhorem os portfólios de produtos e fortaleçam a sua presença na indústria global.

LISTA DAS PRINCIPAIS EMPRESAS DE FIBRA DE VIDRO PERFILADAS NO RELATÓRIO

- LANXESS (Alemanha)

- Owens Corning(NÓS.)

- 3B - The Fiberglass Company (Bélgica)

- Grupo de fibra de vidro Shandong Corp(China)

- Nippon Electric Glass Co., Ltd (Japão)

- Taishan Fiberglass Inc.(CTG) (China)

- Chongqing Polycomp International Corp.

- Johns Manville(NÓS.)

- Saint-Gobain Vetrotex (França)

- China Jushi Co., Ltd.

- Corporação da Indústria de Vidro de Taiwan (Taiwan)

- PFG Fiber Glass Corporation (Taiwan)

- Asahi Fiber Glass Co., Ltd. (Japão)

- Isolamento Knauf (EUA)

- Corporação KCC (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A Knauf Insulation expandiu seu portfólio Performance+ com linhas de isolamento de fibra de vidro para tubos e tubos e tanques, descritas como o único isolamento de fibra de vidro sem formaldeído disponível nessas categorias e o primeiro a ser certificado como Asthma & Allergy Friendly® e Verified Healthier Air, sinalizando uma maior extensão de sua plataforma de fibra de vidro para aplicações industriais.

- Fevereiro de 2025:Johns Manville anunciou planos para uma nova linha de produção de isolamento de fibra de vidro soprado Climate Pro em Winder, Geórgia, com construção iniciada em 2026 e operações previstas para meados de 2027, sinalizando maior capacidade de isolamento de fibra de vidro e maior alcance de serviço nos mercados da Costa Leste e Central dos EUA.

- Fevereiro de 2025:A China Jushi lançou a construção da segunda fase de sua base de fabricação inteligente neutra em carbono em Huai’an, apresentando uma linha de produção de fibra de vidro de nível eletrônico de 100.000 toneladas e uma instalação de energia eólica de 500 MW, sinalizando novas adições de capacidade em fibra de vidro de nível eletrônico e progresso mais rápido em direção à fabricação de fibra de vidro digitalmente integrada e neutra em carbono.

- Novembro de 2024:A Johns Manville lançou uma nova linha de produção de microfibra de vidro em sua unidade de Wertheim, Alemanha, para nãotecidos de microfibra de vidro Evalith usados na filtragem de ar interno, criando 12 empregos e incorporando tecnologias de sustentabilidade, como sistemas avançados de exaustão, água e recuperação de calor, sinalizando a expansão da capacidade para meios de fibra de vidro com grau de filtração de alto desempenho.

- Novembro de 2024:Johns Manville lançou o Insul-SHIELD Black, uma placa de isolamento de fibra de vidro com núcleo preto, projetada para teatros, estúdios de música e aplicações no escuro, sinalizando a expansão da linha de produtos em isolamento de fibra de vidro especializado para usos finais acústicos e de controle de luz.

- Setembro de 2024:A China Jushi lançou o produto 390, descrito pela empresa como sua melhor mecha de vidro para pás de turbinas eólicas, feito a partir de sua formulação de vidro E9 com módulo acima de 100 GPa, sinalizando movimento contínuo em soluções de fibra de vidro de alto desempenho para aplicações em pás eólicas ultragrandes.

- Setembro de 2024:A Knauf Insulation lançou seu portfólio de isolamento térmico e acústico residencial de fibra de vidro Performance+, com a linha posicionada como CERTIFIED Asthma & Allergy Friendly® e Verified Healthier Air, premiumizando ainda mais sua oferta residencial de fibra de vidro.

COBERTURA DO RELATÓRIO

O relatório de mercado de fibra de vidro fornece uma análise detalhada do mercado e concentra-se em aspectos cruciais, como empresas líderes, produtos e indústrias de uso final. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. Este relatório inclui dados históricos e previsões de crescimento de receita em nível global, regional e nacional e analisa as dinâmicas e oportunidades mais recentes do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,0% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) e Volume (Kiloton) |

| Segmentação | Por tipo de vidro, produto, aplicação e região |

| Por tipo de vidro |

|

| Por produto |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 25,07 mil milhões de dólares em 2025 e deverá atingir 41,99 mil milhões de dólares em 2034.

Em 2025, o tamanho do mercado da Ásia-Pacífico era de 13,02 mil milhões de dólares.

Registrando um CAGR de 6,0%, o mercado apresentará crescimento constante durante o período de previsão de 2026-2034.

Em termos de aplicação, o segmento de construção civil é o segmento líder de mercado.

A crescente penetração do produto na indústria automotiva ajudará no crescimento do mercado.

LANXESS, Owens Corning, 3B - The Fiberglass Company, Shandong Fiberglass Group Corp e Nippon Electric Glass Co., Ltd.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Espera-se que as propriedades superiores do produto e a crescente procura da indústria automóvel promovam a sua adoção.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco