Tamanho do mercado de sistemas de gerenciamento de fluidos, participação e análise da indústria por produto (sistemas {sistemas autônomos e sistemas integrados} e descartáveis e acessórios {cateteres, conjuntos de tubos, recipientes de sucção e forros, filtros e bolsas de coleta e outros}), por aplicação (urologia e nefrologia, gastroenterologia, ginecologia, cirurgia geral, ortopedia, cardiologia, otorrinolaringologia e outros), por usuário final (hospitais e ASCs, diálise Centros, Clínicas Especializadas e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

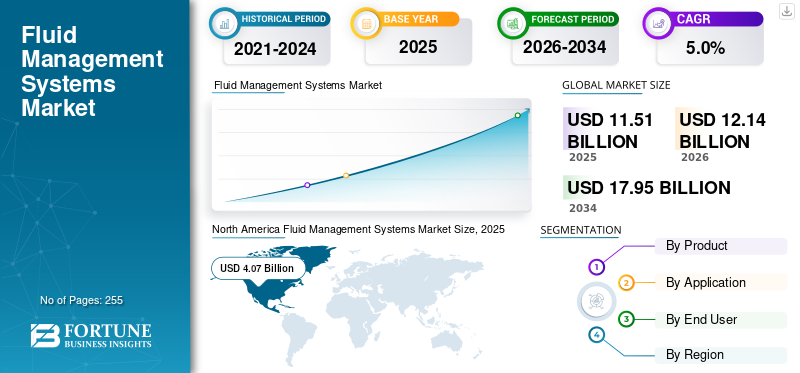

O tamanho global do mercado de sistemas de gestão de fluidos foi avaliado em US$ 11,51 bilhões em 2025 e deve crescer de US$ 12,14 bilhões em 2026 para US$ 17,95 bilhões até 2034, exibindo um CAGR de 5,0% durante o período de previsão.A América do Norte dominou o mercado global de sistemas de gestão de fluidos com uma participação de mercado de 35,4% em 2025.

Os sistemas de gerenciamento de fluidos são tecnologias integradas, desde bombas intravenosas simples até software avançado, que controlam, monitoram e rastreiam com precisão a ingestão/saída de fluidos e o desperdício do paciente, garantindo a administração precisa de terapias enquanto otimizam a limpeza cirúrgica, reduzindo a contaminação e minimizando os riscos de sobrecarga de fluidos ou desidratação para melhores resultados e segurança do paciente. A crescente prevalência de condições crônicas, incluindo condições neurológicas, cardiovasculares e outras, está resultando em um número crescente de cirurgias entre a população de pacientes. Os crescentes procedimentos cirúrgicos e os avanços tecnológicos nos sistemas de gerenciamento de fluidos estão impulsionando ainda mais a adoção de sistemas e acessórios, contribuindo assim para o crescimento do mercado.

- Por exemplo, de acordo com os dados de 2024 publicados pelos Centros de Controle e Prevenção de Doenças (CDC), cerca de 51,4 milhões de cirurgias hospitalares são realizadas nos EUA.

A preferência crescente por sistemas e acessórios de gestão de fluidos tecnologicamente avançados contribui para a crescente procura destes produtos em ambientes de saúde. Isto, juntamente com o foco crescente em aquisições e fusões entre os principais players, está impulsionando o foco de grandes empresas, incluindo Stryker Corporation, Baxter International, B. Braun Melsungen AG e Medtronic plc, e espera-se que apoie o crescimento do mercado global de sistemas de gestão de fluidos.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de sistemas de gerenciamento de fluidosPrincipais conclusões

- Tamanho do mercado em 2025: US$ 11,51 bilhões

- Tamanho do mercado em 2026: US$ 12,14 bilhões

- Tamanho do mercado previsto para 2034: US$ 17,95 bilhões

- CAGR: 5,0% de 2026–2034

- A América do Norte dominou o mercado de sistemas de gestão de fluidos com uma participação de 35,4% em 2025.

- O segmento de descartáveis e acessórios detinha a maior participação de mercado em 2025.

- O segmento de urologia e nefrologia representou uma participação de 35,5% do mercado em 2025.

América do Norte

A América do Norte liderou o mercado com um valor de US$ 4,07 bilhões em 2025 e deverá atingir US$ 4,22 bilhões em 2026.

Europa

Espera-se que a Europa atinja 3,33 mil milhões de dólares em 2026, apoiado pelo aumento dos volumes cirúrgicos e pela adoção de tecnologias avançadas de gestão de fluidos.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 3,13 mil milhões de dólares em 2026, impulsionada pelo crescimento das populações em diálise.

NÓS.

O mercado de sistemas de gestão de fluidos foi avaliado em aproximadamente US$ 3,57 bilhões em 2025.

Japão

Estima-se que o mercado de sistemas de gestão de fluidos atinja US$ 0,67 bilhão em 2026.

Leia mais

Tendências de mercado de sistemas de gerenciamento de fluidos

Mudança preferencial para plataformas cirúrgicas integradas para aumentar a demanda de produtos

Uma tendência definidora no mercado global de sistemas de gerenciamento de fluidos é a mudança em direção a plataformas cirúrgicas integradas que unificam sucção, irrigação, captura de fluidos e gerenciamento de resíduos em sistemas centralizados e automatizados. Os hospitais estão priorizando cada vez mais a padronização da sala cirúrgica, e os sistemas integrados de fluidos proporcionam melhor coordenação do fluxo de trabalho e menos pontos de contato manuais. Enquanto isso, componentes descartáveis de gerenciamento de fluidos, como recipientes de sucção, revestimentos e conjuntos de tubos, estão se beneficiando de uma maior vigilância no controle de infecções. Seguindo as diretrizes atualizadas por organismos como o CDC e o ECDC em 2022, as instalações de saúde estão a acelerar a sua transição para produtos de contenção de utilização única para minimizar os riscos de contaminação.

Outra tendência notável é a digitalização dos equipamentos cirúrgicos. Os fornecedores estão incorporando sensores de pressão, balanceamento automatizado de fluidos e monitoramento em tempo real.análise de dadosem suas plataformas para apoiar os cirurgiões durante artroscopia, laparoscopia e endoscopia. Paralelamente, o aumento das cirurgias ambulatoriais e dos centros cirúrgicos ambulatoriais está remodelando a demanda do produto. Os ASCs favorecem sistemas compactos e econômicos e consumíveis de alta rotatividade, levando a um aumento no número de kits descartáveis para procedimentos específicos. Finalmente, as considerações de sustentabilidade estão gradualmente a influenciar o desenvolvimento de produtos, com os fabricantes a explorar materiais biodegradáveis ou sistemas de revestimento com plástico reduzido para cumprir as metas ambientais dos hospitais.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Aumentando os volumes cirúrgicos globalmente para impulsionar o crescimento do mercado

O mercado global de sistemas de gestão de fluidos está ganhando forte impulso à medida que os volumes cirúrgicos continuam a aumentar globalmente. Uma procura cada vez maior por procedimentos minimamente invasivos, estimada em mais de 310 milhões de cirurgias realizadas anualmente em todo o mundo, acelerou a procura por tecnologias eficientes de regulação de fluidos em salas de operações e salas de endoscopia. A crescente carga da doença renal crônica (DRC) reforça ainda mais o crescimento do mercado.

- De acordo com a Sociedade Internacional de Nefrologia (2023), quase 850 milhões de pessoas em todo o mundo vivem com doenças renais, levando ao uso consistente de cateteres, conjuntos de tubos e outros fluidos descartáveis emdiálisee atendimento nefrológico.

Os hospitais também estão atualizando a infraestrutura legada do centro cirúrgico para dar suporte a ambientes cirúrgicos digitais e integrados, onde o gerenciamento automatizado de fluidos desempenha um papel fundamental na segurança. O controle de infecções continua sendo outro fator convincente. As instalações de saúde nos EUA e na Europa reforçaram a conformidade com o tratamento de resíduos e a eliminação de tubos de sucção, incentivando uma mudança para sistemas fechados e descartáveis. As economias emergentes, especialmente na Ásia-Pacífico, estão a adicionar novas unidades de endoscopia e a expandir os programas de rastreio GI, aumentando significativamente a procura de consumíveis de grande volume. Coletivamente, estas forças clínicas e regulamentares estão a reforçar a adoção global de equipamentos de capital e de soluções de gestão de fluidos descartáveis.

Restrições de mercado

Alto custo associado a plataformas integradas de gerenciamento de fluidos de sala de operação para limitar o crescimento do mercado

Apesar da forte procura subjacente, o mercado global de sistemas de gestão de fluidos enfrenta várias forças limitantes. Os elevados custos de capital associados às plataformas integradas de gestão de fluidos nas salas de operações continuam a dissuadir hospitais e centros ambulatoriais mais pequenos, particularmente na América Latina, no Sudeste Asiático e em partes da Europa de Leste. Muitos sistemas de saúde ainda dependem de dispositivos de sucção básicos e configurações não integradas devido a orçamentos de aquisição limitados. As restrições de reembolso restringem ainda mais a adoção pelo mercado, especialmente nas economias em desenvolvimento, onde os consumíveis de gestão de fluidos são frequentemente classificados como fornecimentos gerais de margens baixas. A conformidade com as normas de controlo de infecções introduz pressões de custos adicionais, uma vez que os hospitais devem mudar de revestimentos e tubos reutilizáveis para revestimentos e tubos de utilização única, uma transição que alguns centros têm dificuldade em justificar financeiramente.

Além disso, a presença de produtos descartáveis comoditizados intensificou a sensibilidade aos preços, reduzindo o poder de fixação de preços dos fabricantes. As preocupações ambientais relacionadas com a eliminação de grandes volumes de plásticos e revestimentos também podem estimular o escrutínio regulamentar, aumentando potencialmente a carga de conformidade dos fabricantes. Estes factores económicos, regulamentares e logísticos combinados continuam a restringir a adopção mais ampla de sistemas avançados de gestão de fluidos.

Oportunidades de mercado

Investimentos crescentes para atualizar a infraestrutura de saúde levam a novas oportunidades de mercado

O mercado está a entrar numa fase de crescimento promissora, à medida que os hospitais em todo o mundo modernizam as suas salas de operações e salas de endoscopia. Uma oportunidade notável reside na rápida adoção de ecossistemas de salas cirúrgicas integrados e conectados digitalmente, onde os sistemas de gerenciamento de fluidos podem interagir com plataformas de imagem, sucção e documentação. As redes de saúde estão priorizando tecnologias que melhorem a eficiência do fluxo de trabalho e o controle de infecções, duas áreas onde a regulação automatizada de fluidos oferece melhorias mensuráveis. Os mercados emergentes representam outra oportunidade substancial. A região Ásia-Pacífico foi responsável por mais de 40% das novas adições de pacientes em diálise em 2023, resultando numa procura sustentada de cateteres, conjuntos de tubos, camisas de sucção e soluções de gestão de resíduos de fluidos. A expansão dos programas de rastreio GI na China, Índia e Coreia do Sul está a aumentar o volume de procedimentos endoscópicos, impulsionando o uso recorrente de descartáveis.

A inovação de produtos também abre novos caminhos. Os fabricantes estão explorando sistemas de circuito fechado habilitados para sensores que automatizam a sucção e a irrigação, oferecendo maior precisão durante cirurgias minimamente invasivas. Iniciativas de sustentabilidade, como revestimentos recicláveis ou embalagens reduzidasplásticoprojetos de recipientes, podem diferenciar fornecedores e atrair instalações de saúde que se concentram em metas ambientais. Parcerias estratégicas entre fabricantes de dispositivos e redes hospitalares podem acelerar ainda mais a adoção, oferecendo contratos agrupados baseados em capital e consumíveis. Coletivamente, essas tendências criam um ambiente favorável ao crescimento a longo prazo.

Desafios de mercado

Falta de diretrizes consistentes em relação aos protocolos de controle de infecções para limitar o crescimento do mercado

O mercado de sistemas de gestão de fluidos enfrenta vários desafios estruturais que influenciam tanto os fabricantes quanto os prestadores de cuidados de saúde. Uma das mais significativas é a variabilidade global nos padrões clínicos. Embora a América do Norte e a Europa Ocidental exijam protocolos rigorosos de controlo de infecções, muitos mercados emergentes carecem de directrizes consistentes, resultando numa procura desigual de produtos descartáveis, como sacos de sucção ou conjuntos de tubos estéreis. A indústria também enfrenta um escrutínio crescente em relação à geração de resíduos plásticos, especialmente porque os hospitais em todo o mundo consomem milhões de recipientes e revestimentos descartáveis todos os anos. As restrições ambientais podem pressionar os fabricantes a redesenhar produtos ou investir em programas de reciclagem. A resiliência da cadeia de abastecimento continua a ser um problema constante; vários fabricantes relataram escassez periódica de resina, plásticos ABS e polímeros de uso médico de 2021 a 2023, o que atrasou as entregas de descartáveis essenciais.

A concorrência de intervenientes regionais de baixo custo acrescenta outra camada de dificuldade, comprimindo as margens e tornando mais difícil para as empresas globais diferenciarem-se apenas pela qualidade do produto. Enfrentar estes desafios económicos, ambientais e regulamentares será essencial para sustentar o crescimento a longo prazo.

ANÁLISE DE SEGMENTAÇÃO

Por produto

A crescente mudança em direção à cirurgia minimamente invasiva levou ao crescimento do segmento de descartáveis e acessórios

Com base no produto, o mercado é classificado em sistemas e descartáveis e acessórios. Os sistemas são ainda bifurcados em sistemas autônomos e sistemas integrados. Além disso, os descartáveis e acessórios são divididos em cateteres, conjuntos de tubos, recipientes e revestimentos de sucção, filtros e bolsas coletoras, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de descartáveis e acessórios detinha a maior participação de mercado global de sistemas de gerenciamento de fluidos em 2025. O crescimento é atribuído à mudança contínua em direção à cirurgia minimamente invasiva, à expansão dos ASCs e a medidas mais fortes de controle de infecções, resultando em maior consumo de descartáveis por procedimento. Além disso, a diálise e o gerenciamento de fluidos em cuidados intensivos levam a uma maior utilização de descartáveis e acessórios.

- De acordo com o Relatório Anual de Dados de 2023 do Sistema de Dados Renais dos EUA, mais de 808.000 pessoas nos EUA vivem com doença renal em estágio terminal (ESKD), também conhecida como doença renal em estágio terminal (ESRD), com 68% em diálise e 32% com transplante de rim.

Espera-se que o segmento de sistemas cresça a um CAGR de 6,7% durante o período de previsão.

Por aplicativo

O aumento da prevalência de distúrbios urológicos e nefrológicos levou ao domínio do segmento

Com base na aplicação, o mercado é segmentado em urologia e nefrologia, gastroenterologia, ginecologia, cirurgia geral, ortopedia, cardiologia, otorrinolaringologia, entre outros.

O segmento de urologia e nefrologia dominou o mercado global em 2025. Por aplicação, o segmento de urologia e nefrologia detinha uma participação de 35,5% em 2025. O crescimento se deve principalmente à crescente prevalência de distúrbios de urologia e nefrologia, resultando em um número crescente de procedimentos relacionados entre a população de pacientes no mercado.

- Por exemplo, de acordo com a National Kidney Foundation, Inc., aproximadamente 10% da população global é afetada pela doença renal crônica (DRC). Mais de 2 milhões de pessoas em todo o mundo recebem atualmente tratamento com diálise ou transplante de rim para permanecerem vivas.

O segmento de ginecologia deverá florescer com uma taxa de crescimento de 5,4% ao longo do período de previsão.

Por usuário final

O aumento da prevalência de vários distúrbios crônicos levou ao crescimento do segmento de hospitais e ASCs

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, centros de diálise, clínicas especializadas, entre outros.

O segmento de hospitais e ASCs dominou o mercado em 2025. A crescente prevalência de diversas doenças crônicas, bem como o crescente número de hospitais, são fatores-chave que contribuem para o crescimento do segmento no mercado. Além disso, o segmento deverá deter 54,0% de participação em 2026.

- Por exemplo, de acordo com dados de 2025 publicados pela American Hospital Association, existem cerca de 6.093 hospitais nos EUA.

Além disso, prevê-se que os usuários finais das clínicas especializadas cresçam a uma CAGR de 5,3% durante o período do estudo.

Perspectiva regional do mercado de sistemas de gerenciamento de fluidos

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Fluid Management Systems Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado de sistemas de gestão de fluidos da América do Norte detinha a participação dominante em 2025, avaliada em US$ 4,07 bilhões, e também assumiu a liderança em 2026 com US$ 4,22 bilhões. O domínio da região deve-se a determinados factores, como a crescente prevalência de doenças crónicas, a adopção de produtos avançados e fortes quadros de reembolso para diversas doenças, entre outros. Altos volumes cirúrgicos, infraestrutura avançada de saúde e rápida adoção de tecnologias integradas de sala de cirurgia impulsionam principalmente o crescimento do mercado de sistemas de gerenciamento de fluidos na América do Norte.

Mercado de sistemas de gerenciamento de fluidos dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 3,57 mil milhões de dólares em 2025, representando cerca de 31,0% das vendas globais de terapêuticas para a hepatite.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 4,0% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 3,33 mil milhões de dólares até 2026. Isto deve-se ao número crescente de procedimentos cirúrgicos e à adopção de sistemas avançados de gestão de fluidos na região. O crescimento da Europa é apoiado por sistemas de saúde públicos fortes, pelo aumento do fardo das doenças crónicas e por regulamentos rigorosos de prevenção de infecções. Países como a Alemanha, a França e o Reino Unido mantêm elevados volumes de endoscopia gastrointestinal e procedimentos urológicos, alimentando a procura constante de consumíveis para gestão de fluidos.

Mercado de sistemas de gerenciamento de fluidos do Reino Unido

O mercado de sistemas de gestão de fluidos do Reino Unido em 2025 é estimado em cerca de US$ 0,48 bilhão, representando aproximadamente 4,1% das receitas globais de sistemas de gestão de fluidos.

Mercado alemão de sistemas de gerenciamento de fluidos

O mercado de sistemas de gestão de fluidos da Alemanha deverá atingir aproximadamente 0,63 mil milhões de dólares em 2025, equivalente a cerca de 5,5% das vendas globais de sistemas de gestão de fluidos.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 3,13 bilhões em 2026 e garanta a posição de terceira maior região do mercado. Na região, estima-se que a Índia e a China atinjam 0,52 mil milhões de dólares e 0,99 mil milhões de dólares, respetivamente, em 2026. A China e a Índia representam uma parte significativa da população mundial com doenças renais crónicas e diálise, criando uma forte procura recorrente de cateteres, conjuntos de tubos e fluidos descartáveis.

Mercado japonês de sistemas de gerenciamento de fluidos

O mercado japonês de sistemas de gestão de fluidos em 2026 é estimado em cerca de US$ 0,67 bilhão, representando cerca de 5,5% das receitas globais de sistemas de gestão de fluidos.

Mercado de sistemas de gerenciamento de fluidos da China

O mercado de sistemas de gestão de fluidos da China é projetado para ser um dos maiores do mundo, com receitas estimadas em cerca de 0,99 mil milhões de dólares em 2026, representando cerca de 8,1% das vendas globais de sistemas de gestão de fluidos.

Mercado indiano de sistemas de gerenciamento de fluidos

O mercado indiano de sistemas de gestão de fluidos em 2026 é estimado em cerca de US$ 0,52 bilhão, representando cerca de 4,3% das receitas globais de sistemas de gestão de fluidos.

América Latina e Oriente Médio e África

Durante o período de previsão, espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado. O mercado da América Latina em 2026 deverá registrar US$ 0,84 bilhão em sua avaliação. Nos países do Golfo, como a Arábia Saudita e os EAU, os investimentos governamentais em grande escala em hospitais avançados e centros cirúrgicos estão a impulsionar a adopção de sistemas integrados de gestão de fluidos e resíduos. No Médio Oriente e em África, o CCG deverá atingir o valor de 0,34 mil milhões de dólares em 2026.

Mercado de sistemas de gerenciamento de fluidos GCC

O mercado de sistemas de gestão de fluidos do GCC deverá atingir aproximadamente US$ 0,34 bilhão até 2026, representando cerca de 2,8% das receitas globais de sistemas de gestão de fluidos.

Cenário Competitivo

Principais participantes da indústria

Maior foco em produtos avançados por parte de empresas proeminentes para apoiar seu domínio

O mercado global de sistemas de gestão de fluidos está moderadamente consolidado, com uma mistura de grandes multinacionaisdispositivo médicoempresas e players regionais especializados. As empresas líderes mantêm posições fortes, oferecendo portfólios completos que combinam sistemas de capital com consumíveis de alta margem, como conjuntos de tubos, cateteres, recipientes de sucção e revestimentos. Esse modelo permite que os players garantam contratos de longo prazo por meio de sistemas instalados, gerando receitas recorrentes com descartáveis. Stryker Corporation, Baxter International, B. Braun Melsungen AG e Medtronic plc são empresas proeminentes no mercado em 2025.

- Por exemplo, em março de 2022, a STERIS Corporation recebeu autorização FDA 510(k) para seu tubo de irrigação para endoscopia ENDOGATOR, indicado para irrigação durante procedimentos endoscópicos.

Outros intervenientes importantes, incluindo Fresenius Medical Care, Johnson & Johnson, Olympus Corporation, ConvaTec Group e outros, também estão a expandir-se no mercado, principalmente devido à sua crescente ênfase em atividades de I&D para desenvolver produtos avançados e fortalecer a sua presença no mercado.

Lista das principais empresas de sistemas de gerenciamento de fluidos perfiladas

- Stryker Corporation (EUA)

- Baxter Internacional(NÓS.)

- Braun Melsungen AG (Alemanha)

- Medtronic plc(Irlanda)

- Fresenius Medical Care (Alemanha)

- Johnson & Johnson(NÓS.)

- Corporação Olympus(Japão)

- Grupo ConvaTec (Reino Unido)

- Getinge AB (Suécia)

- Smith + Sobrinho (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025- DeRoyal Industries, Inc., líder em produtos e soluções inovadoras de saúde, anunciou a aquisição da linha de produtos Streamway Wall Suction Waste Fluid Management da Skyline Medical e ativos relacionados.

- Agosto de 2024- A Baxter International Inc., líder global em tecnologia médica, e a empresa de investimento global Carlyle anunciaram hoje que assinaram um acordo definitivo sob o qual a Carlyle adquirirá o segmento de cuidados renais da Baxter, a ser denominado Vantive, por US$ 3,8 bilhões.

- Julho de 2024- A Hologic recebeu autorização FDA 510(k) para seu Sistema de Gerenciamento de Fluidos Fluent Pro, classificando-o como um dispositivo Classe II (Insuflador, Histeroscópico) usado para gerenciar fluidos durante procedimentos histeroscópicos.

- Janeiro de 2024- A Minerva Surgical, Inc. recebeu autorização FDA 510(k) para seu Sistema de Histeroscopia Operatória Symphion e acessórios destinados à ressecção e coagulação de tecido uterino, como pólipos intrauterinos e miomas.

- Agosto de 2023– A Medivators recebeu autorização FDA 510(k) para seu tubo de irrigação híbrido ENDOGATOR que se destina a fornecer irrigação durante procedimentos endoscópicos gastrointestinais.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise global detalhada do mercado de sistemas de gerenciamento de fluidos e se concentra em aspectos-chave, como empresas líderes, produtos, aplicações e usuários finais. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,0% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto, aplicativo, usuário final e região |

|

Por produto |

· Sistemas o Sistemas autônomos o Sistemas Integrados · Descartáveis e acessórios o Cateteres o Conjuntos de tubos o Recipientes e Revestimentos de Sucção o Filtros e sacos de coleta o Outros |

|

Por aplicativo |

· Urologia e Nefrologia · Gastroenterologia · Ginecologia · Cirurgia Geral · Ortopedia · Cardiologia · ORL · Outros |

|

Por usuário final |

· Hospitais e ASCs · Centros de diálise · Clínicas Especializadas · Outros |

|

Por região |

· América do Norte (por produto, por aplicativo, por usuário final e por país) o EUA (por aplicativo) o Canadá (por inscrição) · Europa (por produto, por aplicativo, por usuário final e por país/sub-região) o Reino Unido (por inscrição) o Alemanha (por solicitação) o França (por inscrição) o Itália (por solicitação) o Espanha (por solicitação) o Escandinávia (por aplicativo) o Resto da Europa (por solicitação) · Ásia-Pacífico (por produto, por aplicativo, por usuário final e por país/sub-região) o China (por aplicativo) o Japão (por inscrição) o Índia (por inscrição) o Austrália (por inscrição) o Sudeste Asiático (por aplicativo) o Resto da Ásia-Pacífico (por inscrição) · América Latina (por produto, por aplicativo, por usuário final e por país/sub-região) o Brasil (por aplicativo) o México (por inscrição) o Resto da América Latina (por inscrição) · Oriente Médio e África (por produto, por aplicativo, por usuário final e por país/sub-região) o GCC (por aplicativo) o África do Sul (por inscrição) o Resto do Oriente Médio e África (por solicitação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 11,51 mil milhões de dólares em 2025 e deverá atingir 17,95 mil milhões de dólares em 2034.

Em 2025, o valor do mercado regional da América do Norte era de US$ 4,07 bilhões.

Crescendo a um CAGR de 5,0%, o mercado apresentará crescimento constante ao longo do período de previsão (2026-2034).

Por produto, o segmento de sistemas descartáveis e acessórios é o segmento líder neste mercado.

O aumento dos procedimentos cirúrgicos é um dos principais fatores que impulsionam o crescimento do mercado.

Stryker Corporation, Baxter International, B. Braun Melsungen AG e Medtronic plc são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

O crescente número de procedimentos cirúrgicos, o aumento do lançamento de produtos e a aprovação de novos produtos, entre outros, são alguns dos fatores vitais que deverão impulsionar a adoção desses produtos em todo o mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 255

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco