Tamanho do mercado de dispositivos de cirurgia minimamente invasiva, participação e análise da indústria, por tipo (dispositivos de inflação, dispositivos de orientação, dispositivos endoscópicos, dispositivos laparoscópicos, dispositivos de cirurgia assistiva robótica, sistemas de navegação e visualização e outros), por aplicação (cardiologia, gastrointestinal, ortopédico, ginecológico, neurologia, odontológica e outros), por usuário final (hospitais e ASCs, clínicas e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

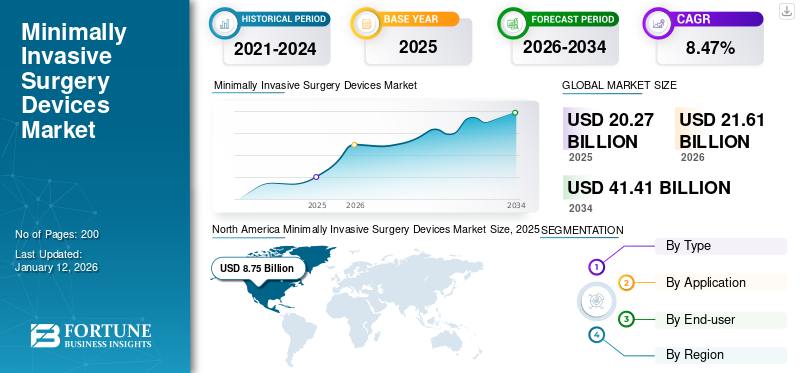

O tamanho do mercado global de dispositivos cirúrgicos minimamente invasivos foi avaliado em dólares americanos20h27bilhão em 2025. O mercado deverá crescer de USD21.61bilhões em 2026 para dólares americanos41,41bilhão até 2034, exibindo um CAGR de8,47% durante o período de previsão. A América do Norte dominou o mercado de dispositivos cirúrgicos minimamente invasivos com uma participação de mercado de43,18% em 2025.

Os dispositivos de Cirurgia Minimamente Invasiva (MIS) são ferramentas especializadas projetadas para realizar procedimentos cirúrgicos por meio de pequenas incisões ou aberturas naturais do corpo, minimizando o trauma ao paciente. Esses dispositivos incluem instrumentos portáteis, dispositivos de orientação, dispositivos de inflação e dispositivos endoscópicos. Esses dispositivos permitem coletivamente que os cirurgiões realizem operações complexas com incisões menores, levando à redução da dor, recuperação mais rápida, menos cicatrizes e menor risco de infecção em comparação com a cirurgia aberta tradicional.

Prevê-se que o crescimento do mercado global de dispositivos cirúrgicos minimamente invasivos seja impulsionado pela crescente preferência por procedimentos minimamente invasivos para evitar exames de sangue e reduzir a dor pós-cirurgia. Além disso, a crescente prevalência de condições crónicas, como doenças cardiovasculares, obesidade e doenças neurológicas, exige intervenções cirúrgicas, impulsionando assim a procura de soluções cirúrgicas minimamente invasivas.

Alguns dos principais players do mercado são Medtronic, Johnson & Johnson Services, Inc. e Koninklijke Philips N.V. Esses players estão focados em aumentar os investimentos, expandir a presença geográfica e colaborar para desenvolver e lançar novos produtos com outras empresas para ganhar uma parcela significativa do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado e principais métricas de dispositivos para cirurgia minimamente invasiva

Tamanho e previsão do mercado:

- Tamanho do mercado de 2025: USD20h27 bilhão

- Tamanho do mercado de 2026: USD21.61bilhão

- Tamanho do mercado previsto para 2034: USD41,41bilhão

- CAGR:8,47% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado global de dispositivos cirúrgicos minimamente invasivos com um43,18% de participação em 2025, atribuída a infraestrutura de saúde bem estabelecida, altos volumes cirúrgicos e políticas de reembolso favoráveis para procedimentos minimamente invasivos.

- Os dispositivos endoscópicos detinham a maior participação de mercado por tipo em 2024, impulsionados pela crescente adoção em cirurgias endovasculares, fornecendo imagens ampliadas de alta definição com trauma mínimo nos tecidos.

Principais destaques do país:

- Japão: O aumento da população idosa e os fortes investimentos em robótica para aplicações cirúrgicas estão a acelerar a adoção de procedimentos minimamente invasivos assistidos por robótica em hospitais e centros académicos.

- Estados Unidos: Domínio impulsionado por um elevado volume de procedimentos MIS em aplicações ortopédicas e cardiológicas, apoiado por extensa infra-estrutura, reembolsos do Medicare e o número crescente de ASC certificados pelo Medicare (mais de 6.300 em 2024).

- China: O rápido envelhecimento da população (297 milhões com mais de 60 anos em 2023) está a impulsionar a procura de intervenções minimamente invasivas, com investimentos crescentes em plataformas de cirurgia robótica e aumento da capacidade hospitalar para técnicas MIS.

- Europa (por exemplo, Reino Unido, Alemanha): Aumento da adoção de cirurgias assistidas por robótica, especialmente no Reino Unido, com desenvolvimentos notáveis como a primeira cirurgia robótica pediátrica realizada utilizando um dispositivo de última geração no Hospital Infantil Evelina London no início de 2025.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da incidência de condições crônicas para impulsionar a demanda por dispositivos cirúrgicos minimamente invasivos

Nos últimos anos, houve um aumento significativo na incidência de doenças crônicas, como doenças cardiovasculares, câncer, diabetes e obesidade. Essas condições são mais comuns entre indivíduos idosos.

- Por exemplo, de acordo com os dados publicados pela British Heart Foundation em janeiro de 2025, cerca de 620,0 milhões de pessoas em todo o mundo vivem com doenças cardíacas e circulatórias.

Muitas dessas condições requerem intervenção cirúrgica, e a Cirurgia Minimamente Invasiva oferece vantagens significativas em relação à cirurgia aberta tradicional. Esses benefícios incluem redução da dor, internações hospitalares mais curtas, menor risco de infecção e tempos de recuperação mais rápidos. Como resultado, tanto os pacientes como os prestadores de cuidados de saúde optam cada vez mais por procedimentos minimamente invasivos para gerir as doenças crónicas de forma mais eficaz.

- Por exemplo, em 2025, o Hospital de Bangkok mencionou que mais de 4,0 milhões de pacientes em todo o mundo são submetidos a cirurgia artroscópica do joelho anualmente.

Restrições de mercado

Alto custo de dispositivos cirúrgicos minimamente invasivos e barreiras de acessibilidade podem dificultar o crescimento do mercado

Os altos custos iniciais de investimento e manutenção continuam sendo uma restrição significativa para o mercado de dispositivos de cirurgia minimamente invasiva (MIS). A adoção de tecnologias MIS avançadas, comosistemas cirúrgicos robóticos, equipamentos de imagem sofisticados e instrumentos especializados exigem capital inicial substancial.

- Por exemplo, sistemas robóticos como o Sistema Cirúrgico Da Vinci podem custar inicialmente cerca de 2,0 milhões de dólares, excluindo despesas adicionais relacionadas com a formação de pessoal e cirurgião, manutenção contínua e acessórios cirúrgicos. Estes custos impõem um pesado encargo financeiro às instalações de saúde, especialmente aos hospitais e clínicas de menor dimensão.

Estes custos elevados limitam a acessibilidade dos dispositivos MIS a hospitais médicos de grande escala e bem financiados e restringem a sua adopção em ambientes rurais ou com recursos limitados. Como resultado, a adoção generalizada de procedimentos minimamente invasivos é dificultada, especialmente em regiões com recursos financeiros e infraestruturas de saúde limitados.

Oportunidades de mercado

Número crescente de centros cirúrgicos ambulatoriais (ASCs) para ampliar a demanda de produtos

Nos últimos anos, o número de Centros de Cirurgia Ambulatorial (CAS) aumentou significativamente, visando reduzir a carga de internação dos hospitais para a realização de procedimentos minimamente invasivos, incluindo cirurgias artroscópicas e outras.

- Por exemplo, de acordo com os dados publicados pela Ambulatory Surgery Centers Association (ASCA) em setembro de 2024, havia mais de 6.300 ASCs certificados pelo Medicare nos EUA.

Os ASC, especializados em procedimentos ambulatoriais, estão adotando cada vez mais tecnologias MIS devido ao seu alinhamento com cuidados econômicos e centrados no paciente.

Procedimentos como joelho total/substituições de quadril, cirurgias de catarata e intervenções gastrointestinais, tradicionalmente realizadas em hospitais, estão migrando para ASCs. Esta tendência está a criar uma procura sustentada de dispositivos MIS, incluindo laparoscópios, sistemas robóticos e ferramentas avançadas de imagem. Além disso, as vantagens de custo dos ASC e as políticas de reembolso favoráveis tornam-nos ideais para procedimentos MIS de grande volume.

Desafios de mercado

Escassez de profissionais qualificados para impedir o crescimento do mercado

A escassez de profissionais qualificados representa um desafio significativo para o crescimento do mercado de dispositivos de Cirurgia Minimamente Invasiva. A execução de procedimentos MIS requer treinamento e conhecimentos especializados; no entanto, existe uma escassez global persistente e crescente de cirurgiões qualificados e de pessoal de apoio.

- Por exemplo, de acordo com o relatório de 2024 da Associação Americana de Faculdades de Medicina, só os EUA poderão enfrentar uma escassez de 15.800 a 30.200 cirurgiões em todas as especialidades até 2036.

Esta escassez é ainda mais pronunciada nas regiões rurais e com poucos recursos, onde o acesso limitado à formação cirúrgica avançada e a pessoal experiente restringe ainda mais a adopção de técnicas MIS. A falta de profissionais qualificados leva a atrasos nos cuidados cirúrgicos, resultados abaixo do ideal para os pacientes e subutilização de dispositivos MIS avançados, dificultando, em última análise, a expansão do mercado.

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS PARA CIRURGIA MINIMAMENTE INVASIVA

Avanços tecnológicos em dispositivos cirúrgicos minimamente invasivos para apoiar o desenvolvimento da indústria

Os avanços tecnológicos estão transformando significativamente o mercado de dispositivos de cirurgia minimamente invasiva, remodelando os padrões cirúrgicos modernos. Os avanços incluem a integração de sistemas assistidos por robótica, como o da Vinci da Intuitive Surgical e o Hugo da Medtronic, que melhoram a precisão cirúrgica, a destreza e a visualização. Este sistema permite procedimentos complexos através de incisões menores e reduz o tempo de recuperação do paciente.

- Por exemplo, a Medtronic submeteu o seu sistema Hugo RAS à FDA para uma indicação urológica, marcando um passo significativo na sua busca por um acesso mais amplo ao mercado.

Além disso,Inteligência Artificial (IA)está sendo cada vez mais incorporado em dispositivos cirúrgicos, alimentando instrumentos inteligentes com navegação autônoma, controle adaptativo e feedback em tempo real, melhorando ainda mais a precisão cirúrgica e a segurança do paciente.

As inovações em equipamentos endoscópicos e laparoscópicos, como câmeras de alta definição, imagens 3D, robótica e instrumentos miniaturizados, estão expandindo o escopo e a eficácia das cirurgias minimamente invasivas.

Laparoscópica de porta única Cirurgia para impulsionar o progresso do mercado

Os avanços na cirurgia laparoscópica de portal único e na cirurgia endoscópica transluminal de orifício natural revolucionaram as cirurgias minimamente invasivas, melhorando os tempos de recuperação e reduzindo as cicatrizes. Esses procedimentos buscam ainda instrumentos cirúrgicos minimamente invasivos especializados, cuja popularidade deverá aumentar em um futuro próximo.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da COVID-19

A pandemia COVID-19 impactou negativamente o crescimento do mercado em 2020 atribuído à diminuição do volume cirúrgico e das visitas aos cirurgiões. Isso levou à diminuição da demanda por dispositivos cirúrgicos minimamente invasivos.

- Por exemplo, de acordo com o artigo publicado pelo Centro Nacional de Informação sobre Biotecnologia (NCBI) em Outubro de 2021, a popularidade e a utilização de cirurgia minimamente invasiva diminuíram significativamente durante a pandemia.

No entanto, o mercado recuperou para níveis pré-pandemia em 2021 e 2022 devido ao relaxamento das restrições de bloqueio e ao aumento das intervenções cirúrgicas em ambientes de saúde. Além disso, espera-se que o aumento das complicações cardiovasculares e outras complicações alimentem a demanda por procedimentos MIS, impulsionando o crescimento do mercado nos próximos anos.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Número crescente de procedimentos endovasculares Cirurgias para estimular dispositivos endoscópicos Crescimento do segmento

Com base no tipo, o mercado é classificado como dispositivos de inflação, dispositivos de orientação, dispositivos endoscópicos, dispositivos laparoscópicos, dispositivos robóticos de cirurgia assistida, sistemas de navegação e visualização, entre outros.

O segmento de dispositivos endoscópicos dominou o mercado em 2024 alimentado por um aumento no número de cirurgias endovasculares. Os dispositivos endoscópicos fornecem imagens ampliadas de alta definição que permitem aos cirurgiões realizar procedimentos delicados com danos mínimos aos tecidos, levando a uma recuperação mais rápida e menos dor pós-operatória.

O segmento de dispositivos de inflação foi responsável pela segunda maior participação em 2024. O crescimento do segmento é atribuível ao seu papel crucial em cirurgias laparoscópicas e endoscópicas para criar e manter um espaço de trabalho dentro do corpo, normalmente por insuflação de gás (por exemplo, CO2) na cavidade abdominal.

Os dispositivos de orientação representaram a terceira maior participação do mercado global em 2024. Espera-se que o crescimento do segmento seja impulsionado pela crescente demanda por dispositivos de orientação, pois oferecem maior precisão e controle durante procedimentos complexos, o que reduz complicações e melhora os tempos de recuperação.

Prevê-se que o segmento de dispositivos laparoscópicos se expanda a um CAGR substancial durante o período de previsão. O crescimento pode ser atribuído aos benefícios associados ao uso de dispositivos laparoscópicos, como redução de cicatrizes, menor tempo de internação hospitalar e menores riscos de infecção em comparação com cirurgias abertas.

Prevê-se que o segmento de dispositivos de cirurgia assistiva robótica se expanda a um CAGR mais rápido durante o período de previsão. O crescimento pode ser atribuído ao aumento de colaborações estratégicas e demonstrações de dispositivos de Cirurgia Assistida por Robótica (RAS) por participantes proeminentes e universidades para cirurgias minimamente invasivas.

- Por exemplo, em novembro de 2024, a Virtual Incision, fabricante do Sistema Cirúrgico MIRA (MIRA), um dispositivo de Cirurgia Assistida por Robótica (RAS), e a Sovato Health, uma solução abrangente projetada para permitir cirurgia remota, anunciaram a conclusão bem-sucedida de uma demonstração pré-clínica de quase 40.000 milhas de distância combinada.

Os sistemas de navegação e visualização representaram uma participação de mercado considerável em 2024. Sistemas avançados de navegação e visualização, incluindoImagens 3D, Realidade Aumentada (AR) e imagens em tempo real melhoram significativamente a precisão cirúrgica, fornecendo orientação intraoperatória detalhada. Essas tecnologias reduzem erros, melhoram a tomada de decisões e permitem que procedimentos complexos sejam realizados de forma minimamente invasiva, melhorando assim os resultados dos pacientes e reduzindo complicações. Espera-se que tais benefícios aumentem a adoção, o que deverá impulsionar o crescimento do segmento nos próximos anos.

Espera-se que o outro segmento, incluindo dispositivos eletrocirúrgicos e dispositivos auxiliares, cresça a uma taxa estagnada devido à sua crescente popularidade em cirurgias minimamente invasivas em ambientes de saúde para corte, coagulação e hemostasia.

Por aplicativo

Crescente incidência de fraturas e lesões esportivas para impulsionar o crescimento do segmento ortopédico

Com base na aplicação, o mercado é classificado em cardiologia, gastrointestinal, ortopédica, ginecológica, neurologia,dentale outros.

O segmento ortopédico dominou o mercado em 2024. O número crescente de fraturas e outras lesões ortopédicas está impulsionando a demanda por cirurgias artroscópicas, pois causam menos perda de sangue e encurtam o tempo de recuperação. Além disso, espera-se também que a adoção de cirurgias artroscópicas para substituição de articulações e procedimentos de coluna impulsione o uso de dispositivos cirúrgicos minimamente invasivos, impulsionando assim o crescimento do segmento.

O segmento de cardiologia detinha a segunda maior participação de mercado em 2024. Espera-se que a crescente incidência de doenças cardiovasculares impulsione a demanda cirúrgica, incluindo cirurgias minimamente invasivas, como reparo de válvulas cardíacas, em vários países, alimentando o crescimento do segmento nos próximos anos.

O segmento gastrointestinal detinha uma participação de mercado substancial em 2024. Tem havido um uso crescente de laparoscópios e sistemas robóticos para tratar distúrbios digestivos nos últimos anos. Esses dispositivos reduzem o trauma tecidual, o tempo de recuperação e as cicatrizes em comparação com a cirurgia aberta tradicional.

Espera-se que o segmento ginecológico cresça no CAGR mais rápido nos próximos anos. Espera-se que o aumento das visitas de pacientes às clínicas de ginecologia, impulsionado pelo aumento de complicações como cistos ovarianos e miomas em todo o mundo, alimente a demanda por soluções eficazes, como cirurgias minimamente invasivas.

Espera-se que o segmento de neurologia cresça significativamente nos próximos anos devido ao aumento dos casos de câncer cerebral e outras condições. Isso impulsiona a demanda por procedimentos minimamente invasivos, impulsionando o crescimento do segmento.

- Por exemplo, de acordo com os dados publicados pela American Cancer Society, Inc. em janeiro de 2025, foram diagnosticados quase 24.820 tumores malignos do cérebro ou da medula espinhal.

O segmento odontológico deverá crescer consideravelmente nos próximos anos. A cirurgia dentária minimamente invasiva concentra-se na preservação do máximo possível da estrutura dentária natural, utilizando técnicas como infiltração de resina e odontologia adesiva para reparar e restaurar os dentes com intervenção mínima. Esta abordagem dá prioridade à prevenção e à intervenção precoce, evitando muitas vezes procedimentos extensos, como perfuração e enchimento. Espera-se que tal cenário impulsione o crescimento do segmento nos próximos anos.

Por usuário final

Lançamento Estratégico de Institutos de Cirurgia Robótica Incentive Hospitais e ASCs Crescimento do segmento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas, entre outros.

O segmento de hospitais e ASCs dominou o mercado em 2024, atribuído à grande preferência pela realização de cirurgias minimamente invasivas nesses ambientes devido aos recursos significativos e ao reembolso para esses procedimentos. Além disso, espera-se que o lançamento estratégico de institutos de cirurgia robótica para cirurgias minimamente invasivas impulsione o crescimento do segmento.

- Por exemplo, em janeiro de 2025, os Hospitais Prashanth lançaram o Instituto de Cirurgia Robótica e um sistema robótico cirúrgico para cirurgias minimamente invasivas.

O segmento de clínicas detinha a segunda maior participação em 2024. Espera-se que o crescente volume de pacientes para clínicas especializadas para condições específicas, como odontológicas, oftalmológicas e ginecológicas, aumente as cirurgias minimamente invasivas realizadas nesses ambientes.

O outro segmento, incluindo clínicas acadêmicas e hospitais militares, realiza cada vez mais cirurgias minimamente invasivas para fins de treinamento e acidentais, o que deverá aumentar a adoção de dispositivos cirúrgicos minimamente invasivos.

PERSPECTIVAS REGIONAIS DO MERCADO DE DISPOSITIVOS DE CIRURGIA MINIMAMENTE INVASIVAS

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Minimally Invasive Surgery Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou US$ 8,75 bilhões, contribuindo com 43,18% para a receita do mercado global, e deverá crescer para US$ 9,42 bilhões em 2026. A infraestrutura de saúde bem estabelecida da região favorece a adoção de procedimentos minimamente invasivos, o que deverá impulsionar o crescimento do mercado de dispositivos cirúrgicos minimamente invasivos.

Nos EUA, espera-se que as políticas de reembolso para cirurgias minimamente invasivas, como cirurgias artroscópicas e laparoscópicas, aumentem o volume cirúrgico em departamentos ambulatoriais de hospitais, ASCs e outros ambientes de saúde. O mercado dos Estados Unidos deverá atingir 8,81 mil milhões de dólares até 2026.

- Por exemplo, a partir de 2025, para artroscopia do joelho com reparação do menisco (código CPT 29882), o pagamento médio dos pacientes nos departamentos ambulatoriais do hospital é de cerca de 784 dólares, indicando que a participação do Medicare é substancial, mas variável dependendo do cenário.

Europa

O mercado europeu representou 4,81 mil milhões de dólares em 2025, representando 23,74% da indústria global, e deverá atingir 5,01 mil milhões de dólares em 2026. Espera-se que a utilização crescente de dispositivos de cirurgia robótica, especialmente no Reino Unido, melhore o cenário para a cirurgia minimamente invasiva na região. Espera-se que o mercado do Reino Unido atinja 0,65 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,35 mil milhões de dólares até 2026.

- Por exemplo, de acordo com os dados publicados pela NHS Foundation Trust em janeiro de 2025, um menino de sete anos tornou-se a primeira criança no Reino Unido a ser submetida a uma cirurgia utilizando um novo dispositivo pioneiro assistido por robô no Hospital Infantil Evelina London.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 4,15 bilhões em 2025, capturando 20,47% da participação de mercado global, e deve atingir US$ 4,51 bilhões em 2026. Espera-se que a Ásia-Pacífico testemunhe o maior CAGR durante o período de previsão. O crescimento é atribuído ao crescente envelhecimento da população na região, o que pode aumentar a suscetibilidade a diversas condições, impulsionando a demanda por dispositivos cirúrgicos minimamente invasivos. O mercado do Japão deverá atingir 1,38 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,79 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,37 mil milhões de dólares até 2026.

- Por exemplo, de acordo com os dados publicados pelo Conselho de Estado da República Popular da China em Outubro de 2024, a população da China com 60 anos ou mais atingiu cerca de 297,0 milhões em 2023.

América latina

A América Latina foi responsável por US$ 1,54 bilhão em 2025, representando 7,60% da participação de mercado global, e deverá atingir US$ 1,62 bilhão em 2026. Espera-se que o mercado latino-americano cresça a um CAGR significativo durante o período de previsão, impulsionado pelos crescentes lançamentos de sistemas robóticos cirúrgicos em países-chave, o que pode melhorar o cenário da cirurgia minimamente invasiva.

- Por exemplo, em maio de 2022, a CMR Surgical Ltd. lançou o Sistema Robótico Cirúrgico Versius no Brasil para realizar cirurgias em ginecologia, urologia e outras.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 1,02 mil milhões de dólares em 2025, representando 5,01% do cenário do mercado global, e deverá atingir 1,06 mil milhões de dólares em 2026. Prevê-se que o Médio Oriente e a África testemunhem um crescimento estagnado durante o período de previsão. O crescimento deve-se principalmente à crescente consciencialização da população e do governo da região sobre os benefícios da cirurgia minimamente invasiva. Isto, por sua vez, aumenta a procura de cirurgiões laparoscópicos e dispositivos cirúrgicos relacionados na região.

- Por exemplo, em Maio de 2023, de acordo com os dados publicados pelo Instituto Mundial de Formação em Laparoscopia do Dubai, a procura de cirurgiões laparoscópicos altamente qualificados está a aumentar significativamente devido à elevada adopção da cirurgia laparoscópica.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Execução de iniciativas estratégicas e introdução de novos produtos para impulsionar o crescimento da receita dos principais players do mercado

O mercado está consolidado, com grandes players como Medtronic, Johnson & Johnson Services, Inc. e Koninklijke Philips N.V. detendo uma parcela significativa da participação de mercado global de dispositivos cirúrgicos minimamente invasivos em 2024.

Seu domínio é atribuído ao amplo alcance global e a uma ampla gama de ofertas de produtos avançados. Essas empresas estão continuamente introduzindo novas soluções para diversas cirurgias, como urológicas e ortopédicas.

Além disso, outras empresas proeminentes, como a Boston Scientific Corporation, a Olympus Corporation, a Stryker e a B. Braun SE, estão ativamente envolvidas em iniciativas estratégicas como fusões, aquisições, parcerias e colaborações para aumentar a sua quota de mercado e melhorar a competitividade.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS DE CIRURGIA MINIMAMENTE INVASIVA PERFILADAS:

- Medtronic(Irlanda)

- Johnson & Johnson Services, Inc.(NÓS.)

- Koninklijke Philips N.V. (Holanda)

- Corporação Científica de Boston (EUA)

- Olympus Corporation (Japão)

- Stryker (EUA)

- B. Braun SE(Alemanha)

- Esteris(NÓS.)

- Cirúrgico Intuitivo (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A Medtronic expandiu o ensaio clínico URO, o maior do gênero para cirurgia urológica assistida por robótica, e demonstrou excelente segurança e eficácia.

- Março de 2024:A Intuitive Surgical recebeu autorização FDA 510(k) para o da Vinci 5, o sistema robótico multiporta de próxima geração da empresa, para oferecer uma experiência tranquila em cirurgia minimamente invasiva.

- Dezembro de 2023:A Stryker recebeu uma concessão para a patente de uma sonda cirúrgica minimamente invasiva com uma ponta bulbosa e lisa e um elemento de neuromonitoramento integrado para detectar atividade elétrica.

- Setembro de 2023:A Stryker introduziu a plataforma de câmera cirúrgica minimamente invasiva 1788 de próxima geração para oferecer imagens mais vibrantes com iluminação equilibrada em diversas especialidades.

- Abril de 2023:A Boston Scientific Corporation adquiriu a Apollo Endosurgery para expandir a cirurgia endoluminal (ELS) e entrar no campo da bariátrica.

COBERTURA DO RELATÓRIO

A análise global do mercado Dispositivos de cirurgia minimamente invasiva fornece o tamanho do mercado e a previsão por tipo, aplicação e segmento de usuário final. Abrange a dinâmica do mercado e as tendências dos mercados emergentes. Ele oferece insights sobre a prevalência das principais condições, o número de cirurgias, o lançamento de novos produtos e os principais desenvolvimentos do setor. O relatório fornece uma análise aprofundada do cenário competitivo, incluindo insights sobre a distribuição da participação de mercado e perfis detalhados de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de8,47% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 20,27 mil milhões de dólares em 2025 e deverá atingir 41,41 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 8,75 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,47% durante o período de previsão de 2026-2034.

Por usuário final, o segmento de hospitais e ASCs liderou o mercado.

Os principais fatores que impulsionam o mercado são a crescente prevalência de condições crônicas e os avanços tecnológicos em dispositivos cirúrgicos.

Medtronic, Johnson & Johnson Services, Inc. e Koninklijke Philips N.V. são os principais players do mercado.

A América do Norte dominou o mercado em 2024, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco