Tamanho do mercado de dispositivos ortopédicos, participação e análise da indústria, por tipo (dispositivos de reconstrução conjunta, dispositivos espinhais, dispositivos de trauma, dispositivos ortobiológicos, dispositivos de artroscopia e outros), por usuário final (hospitais, clínicas ortopédicas, centros cirúrgicos ambulatoriais e outros) e previsão regional, 2026-2034

Visão geral do tamanho do mercado de dispositivos ortopédicos

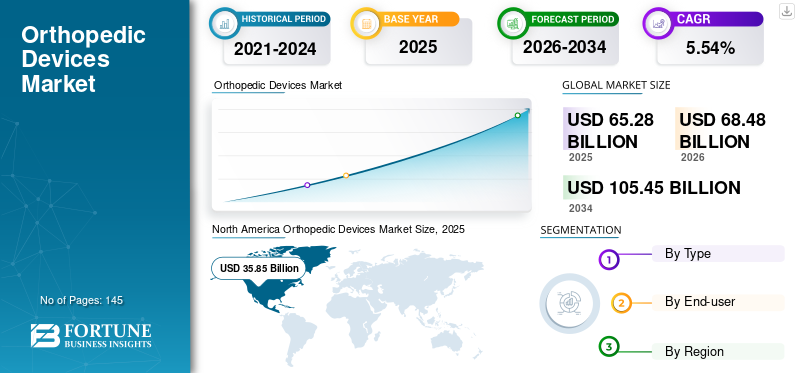

O tamanho do mercado global de dispositivos ortopédicos foi avaliado em US$ 65,28 bilhões em 2025 e deve crescer de US$ 68,48 bilhões em 2026 para US$ 105,45 bilhões até 2034, exibindo um CAGR de 5,54% durante o período de previsão 2026-2034. A América do Norte dominou o mercado de dispositivos ortopédicos com uma participação de mercado de 54,92% em 2025.

Os dispositivos ortopédicos são projetados para tratar complicações musculoesqueléticas das articulações ou ossos. Os dispositivos ortopédicos mais comuns são hastes, espaçadores, pinos, gaiolas, placas e parafusos que atuam como âncoras para melhorar e alinhar os ossos fraturados. Nos últimos anos, os dispositivos utilizados em cirurgias ortopédicas têm testemunhado diversos avanços tecnológicos. Algumas delas incluem a impressão 3D de materiais, o uso de robótica e a integração de inteligência artificial (IA) no planejamento do tratamento, entre outros. Por exemplo, de acordo com um artigo publicado em junho de 2023, um inovador implante de joelho artificial impresso em 3D foi criado por cientistas. Este produto foi customizado de acordo com a necessidade do paciente.

O crescimento do mercado de dispositivos ortopédicos é impulsionado por fatores como a crescente prevalência de osteoporose e doenças musculoesqueléticas, os avanços tecnológicos, a crescente incidência de lesões esportivas e traumáticas e o crescente envelhecimento da população. Por exemplo, de acordo com a Definitive Healthcare, LLC., as queixas ortopédicas são os principais motivos pelos quais os pacientes visitam os médicos nos EUA. implantes ortopédicose os instrumentos são projetados ainda para alimentar o crescimento do mercado.

A pandemia COVID-19 impactou negativamente o mercado de dispositivos ortopédicos em 2020. Questões como risco de transmissão do COVID-19, falta de força de trabalho e pessoal e declínio nos procedimentos ortopédicos dificultaram o crescimento do mercado. No entanto, o volume de pacientes começou a aumentar durante o terceiro e quarto trimestre de 2020, à medida que as regulamentações impostas pelos governos de vários países foram relaxadas. Portanto, a retomada dos serviços teve um impacto positivo na demanda pelo produto em 2021. A projeção é que o mercado testemunhe perspectivas de crescimento constante ao longo do período previsto.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de dispositivos ortopédicos PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 65,28 bilhões

- Tamanho do mercado em 2026: US$ 68,48 bilhões

- Tamanho do mercado previsto para 2034: US$ 105,45 bilhões

- CAGR: 5,54% de 2026–2034

- A América do Norte dominou o mercado de dispositivos ortopédicos com uma participação de mercado de 54,92% em 2025.

- O segmento de dispositivos de reconstrução conjunta deverá dominar o mercado com uma participação de 37,51% em 2026.

- Espera-se que o segmento de hospitais lidere o mercado, contribuindo com 46,41% globalmente em 2026.

Norte-americano

O mercado da América do Norte foi avaliado em 35,85 mil milhões de dólares em 2025, capturando 54,92% da receita global, e estima-se que atinja 37,46 mil milhões de dólares em 2026.

Europa

Em 2025, a Europa detinha 20,81% do mercado global, atingindo uma avaliação de 13,58 mil milhões de dólares, e prevê-se que cresça para 14,31 mil milhões de dólares em 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu 10,74 mil milhões de dólares em 2025, representando 16,45% da receita total do mercado, e prevê-se que atinja 11,35 mil milhões de dólares em 2026.

NÓS.

O tamanho do mercado dos EUA é estimado em US$ 34,51 bilhões.

Japão

Em 2026, o Japão está projetado em 2,77 mil milhões de dólares.

Leia mais

Tendências do mercado de dispositivos ortopédicos

Crescente implantação de cirurgia assistida por computador, robótica e impressão 3D para aumentar o número de cirurgias ortopédicas

O uso crescente de produtos tecnologicamente avançados no espaço da cirurgia minimamente invasiva, como dispositivos cirúrgicos assistidos por computador e robótica, levou a uma mudança em direção às cirurgias ortopédicas minimamente invasivas. Os procedimentos minimamente invasivos são comprovadamente econômicos e precisos, com benefícios adicionais de recuperação rápida e redução de internações hospitalares. Além disso, um número crescente de empresas ortopédicas está a atualizar o seu portfólio de produtos para incluir robôs para auxiliar os cirurgiões em procedimentos de coluna, quadril e joelho. Por exemplo, em maio de 2023, o FDA dos EUA forneceu autorização 510(k) para o Sistema Robótico Miniatura TMINI fabricado pela THINK Surgical, Inc. Da mesma forma, em outubro de 2021, a Medtronic Canada ULC, uma subsidiária da Medtronic plc, lançou o Sistema Mazor X para cirurgia de coluna guiada por robô com o objetivo de expandir para o espaço de cirurgia de coluna assistida por robô.

- A América do Norte testemunhou um crescimento de 35,85 mil milhões de dólares em 2025 para 37,46 mil milhões de dólares em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de dispositivos ortopédicos

Aumento da ocorrência de lesões traumáticas e distúrbios ortopédicos para alimentar o crescimento do mercado

Um rápido aumento na incidência de doenças musculoesqueléticas e lesões ortopédicas que levam à mobilidade limitada e a dores físicas agonizantes é o principal fator que deverá alimentar a demanda pelo produto durante o período de previsão. De acordo com um relatório publicado pela Academia Americana de Cirurgiões Ortopédicos em 2019, cerca de 6,8 milhões de pacientes com lesões ortopédicas precisam de atenção médica todos os anos somente nos EUA. Além disso, espera-se que um aumento substancial na ocorrência de osteoporose (ossos frágeis), que se caracteriza pelo enfraquecimento físico dos tecidos ósseos e pela baixa relação entre densidade óssea e massa, impulsione a procura de dispositivos cirúrgicos ortopédicos. Por exemplo, de acordo com dados publicados pela Bone Health and Osteoporosis Foundation, o número de indivíduos americanos com osteoporose é de cerca de 10 milhões. Além disso, outros 44 milhões de indivíduos têm baixa densidade óssea, o que por sua vez leva a um maior risco de danos ósseos.

Aumento da população idosa para aumentar o volume de procedimentos cirúrgicos, impulsionando o crescimento do mercado

Um aumento evidente na população idosa está complementando o crescimento do mercado devido ao fato de os idosos serem altamente suscetíveis a fraturas de quadril. De acordo com um relatório publicado pela Academia Americana de Cirurgiões Ortopédicos em 2021, mais de 300.000 adultos com 65 anos ou mais são hospitalizados todos os anos por fraturas de quadril. Além disso, cerca de 30% dos idosos caem todos os anos, levando a um aumento no número de lesões ortopédicas, o que está a alimentar a procura de dispositivos ortopédicos.

A expansão da pesquisa e do progresso tecnológico em ortopedia, o crescente número de pessoas com obesidade e a adoção de estilos de vida sedentários e inativos deverão levar a uma demanda crescente pelo produto nos próximos anos. Além disso, espera-se que o aumento dos gastos no setor de pesquisa por empresas proeminentes para o desenvolvimento de dispositivos vantajosos e minimamente invasivos para cirurgias ortopédicas impulsione o crescimento do mercado durante o período de previsão.

FATORES DE RESTRIÇÃO

Complicações pós-cirúrgicas e preço elevado da implantação cirúrgica podem dificultar o crescimento do mercado

Apesar da crescente incidência de lesões ortopédicas e do aumento da população geriátrica em todo o mundo, os altos custos do procedimento e as complicações pós-operatórias estão limitando o crescimento do mercado. Segundo a Richard Kim Medicine, o custo médio da artroplastia total do ombro em Ohio, EUA, é de US$ 18.165, enquanto o mesmo procedimento custa cerca de US$ 30.000 na Flórida. Esses custos estão aumentando continuamente desde os últimos anos.

Por outro lado, vários riscos estão associados a estes procedimentos. Alguns riscos e complicações associados a procedimentos cirúrgicos ortopédicos incluem derrame sanguíneo, neuroparalisia, infecções pós-operatórias, luxação, trombose venosa e falta de amplitude total de movimento. Esses fatores restringem o crescimento do mercado até certo ponto.

Análise de segmentação de mercado de dispositivos ortopédicos

Análise por tipo

O segmento de dispositivos de reconstrução articular domina devido ao número crescente de substituições de joelho e quadril

O mercado é segmentado por tipo em dispositivos espinhais, dispositivos de reconstrução articular, dispositivos de trauma, dispositivos ortobiológicos, dispositivos de artroscopia e outros.

O segmento de dispositivos de reconstrução articular deverá dominar o mercado com uma participação de 37,51% em 2026. Um número crescente de procedimentos, como reconstruções de ombros e extremidades, substituições de joelho e quadril e outros procedimentos musculoesqueléticos relacionados a essas articulações, estão contribuindo para o crescimento do segmento.

O segmento de dispositivos de artroscopia (medicina esportiva/reparo de tecidos moles) deverá se expandir a uma taxa de crescimento significativamente alta durante o período de previsão devido à crescente introdução de novos produtos no mercado e ao aumento de lesões de tecidos moles relacionadas ao esporte.

- Por exemplo, de acordo com dados publicados pelo Instituto Australiano de Saúde e Bem-Estar, no ano 2020-2021, o número de hospitalizações por lesões desportivas no país foi de 66.500. Fraturas e lesões de tecidos moles lideraram o número, representando 53% e 17% do total de casos, respectivamente.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

Os hospitais continuam a ser um segmento líder devido às políticas de reembolso adequadas fornecidas pelos hospitais

Com base no usuário final, o mercado é dividido em hospitais e ASCs, clínicas ortopédicas, entre outros.

Espera-se que o segmento de hospitais lidere o mercado, contribuindo com 46,41% globalmente em 2026. O segmento de hospitais foi responsável pela maior participação de mercado e deverá crescer a um CAGR significativo durante o período de previsão. Os dispositivos ortopédicos são usados principalmente em hospitais, pois são implantados cirurgicamente. Além disso, um grande número de pacientes que sofrem de lesões ortopédicas é tratado principalmente em hospitais. Além do tratamento, as políticas de reembolso adequadas fornecidas pelos hospitais são também um factor-chave responsável pela elevada proporção de pacientes tratados em hospitais. No entanto, prevê-se que a crescente adoção de procedimentos minimamente invasivos resulte numa mudança preferencial para centros de cirurgia ambulatorial.

INFORMAÇÕES REGIONAIS

North America Orthopedic Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte foi avaliado em US$ 35,85 bilhões em 2025, capturando 54,92% da receita global, e estima-se que atinja US$ 37,46 bilhões em 2026. Esta região é caracterizada por um aumento no número de cirurgias ortopédicas e pela crescente demanda por serviços de saúde avançados, juntamente com políticas de reembolso adequadas para instrumentos ortopédicos. Esses fatores, juntamente com o alto conhecimento dos pacientes sobre dispositivos ortopédicos tecnologicamente avançados e a presença de novas opções de tratamento, são responsáveis pela participação dominante da região no mercado global. Em 2026, o tamanho do mercado dos EUA é estimado em US$ 34,51 bilhões.

Europa

Em 2025, a Europa detinha 20,81% do mercado global, atingindo uma avaliação de 13,58 mil milhões de dólares, e deverá crescer para 14,31 mil milhões de dólares em 2026. A Europa representa a segunda maior quota de mercado, devido ao número crescente de cirurgias, ao aumento das despesas com cuidados de saúde por parte da população e à crescente sensibilização para equipamentos ortopédicos tecnologicamente avançados na região. Em 2026, o tamanho do mercado do Reino Unido é estimado em 1,66 mil milhões de dólares, enquanto a Alemanha deverá atingir 3,83 mil milhões de dólares.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 10,74 bilhões em 2025, representando 16,45% da receita total do mercado, e deve atingir US$ 11,35 bilhões em 2026. No entanto, o mercado de dispositivos ortopédicos da Ásia-Pacífico deverá registrar um CAGR comparativamente mais alto durante o período de previsão. Fatores como uma enorme população de pacientes e a expansão dos gastos com saúde na região estão complementando o crescimento do mercado na Ásia-Pacífico. Além disso, o crescente poder de compra das massas nas economias em desenvolvimento, como a China e a Índia, influenciará o crescimento do mercado. Em 2026, o Japão está projectado em 2,77 mil milhões de dólares, a China em 3,92 mil milhões de dólares e a Índia em 1,25 mil milhões de dólares.

América Latina e Oriente Médio e África

Em 2025, o mercado do Médio Oriente e África situou-se em 2,01 mil milhões de dólares, representando 3,08% da procura global, e prevê-se que cresça para 2,1 mil milhões de dólares em 2026.

A América Latina manteve forte presença no mercado global, atingindo US$ 3,1 bilhões em 2025, representando 4,75% de participação, e deverá atingir US$ 3,25 bilhões em 2026.

Lista das principais empresas do mercado de dispositivos ortopédicos

Adoção de estratégias de diversificação de portfólio e branding para ajudar as empresas a obter vantagem competitiva

Um portfólio diversificado de produtos de dispositivos ortopédicos implantáveis e inovações constantes que levam ao lançamento de novos dispositivos são os principais fatores responsáveis pelo crescimento das empresas que atuam no mercado. No entanto, a presença de players regionais e nacionais com dispositivos ortopédicos inovadores está a tornar o mercado mais competitivo. Projeta-se que isso impactará o mercado global em termos de pressão de preços. Além disso, a estratégia de consolidação está a emergir como um imperativo vencedor para os gigantes da indústria.

Alguns dos principais players operacionais do mercado incluem Stryker, Zimmer Biomet, Smith & Nephew e Johnson & Johnson Services Inc. O domínio dessas empresas pode ser atribuído ao seu forte portfólio de produtos, juntamente com a presença global através de uma ampla rede de distribuição.

Além desses players, algumas outras entidades incluem Medtronic, NuVasive Inc., Arthrex Inc. e Integra LifeSciences, entre outras.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Stryker (EUA)

- Johnson & Johnson Serviços, Inc.(NÓS)

- Zimmer Biomet(NÓS.)

- Smith e sobrinho (EUA)

- Medtronic(Irlanda)

- NuVasive, Inc.(NÓS.)

- (EUA)

- Globus Medical (EUA)

- Össur Corporate (Islândia)

- Integra LifeSciences (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2023– A Stryker lançou um novo sistema autônomo Ortho Q Guidance para maior velocidade e eficiência.

- Fevereiro de 2023- OSSIO, Inc., uma empresa de dispositivos ortopédicos em rápido crescimento, anunciou o lançamento do novo grampo de compressão OSSIOfiber. O grampo permite que a empresa forneça soluções para muitos procedimentos de retropé e mediopé, incluindo fusões de mediopé, fusões de Lapidus e procedimentos associados à correção de pé chato.

- Janeiro de 2023- Orthofix Medical Inc., uma empresa global de coluna e ortopedia, anunciou o lançamento do sistema de parafusos pediculares para deformidades Mariner. O sistema é usado para detectar os requisitos clínicos exclusivos de casos complexos de deformidade da coluna em adultos.

- Março de 2022- A Pixee Medical lançou uma solução ortopédica assistida por computador Knee+ AR nos EUA. A nova solução foi desenvolvida para artroplastia total do joelho e foi considerada a primeiraRealidade Aumentada (AR)sistema de orientação.

- Novembro de 2020- A Olympus Corporation anunciou que adquiriu a FH ORTHO SAS, uma empresa ortopédica com sede na França. A aquisição visa expandir o segmento de ortopedia da Olympus Corporation para cirurgia minimamente invasiva.

- Julho de 2020- A Smith & Nephew anunciou o lançamento do RI.HIP NAVIGATION para artroplastia total do quadril (ATQ), que foi projetado para ajudar a maximizar a precisão e a reprodutibilidade, fornecendo alinhamento de componentes específicos do paciente – um fator crítico para os cirurgiões ao avaliar casos individuais de ATQ.

COBERTURA DO RELATÓRIO

O relatório de pesquisa cobre uma análise detalhada e uma visão geral. Ele se concentra em aspectos-chave, como cenário competitivo, tipo, usuário final e região. Além disso, oferece insights sobre as tendências do mercado, motivadores de mercado, dinâmica do mercado e outros insights vitais. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,54% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global de dispositivos ortopédicos situou-se em 65,28 mil milhões de dólares em 2025 e deverá atingir 105,45 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um CAGR de 5,54% durante o período de previsão (2026-2034).

Com base no tipo, o segmento de dispositivos de reconstrução conjunta deverá liderar o mercado durante o período de previsão.

A crescente prevalência de osteoporose e doenças musculoesqueléticas, o crescimento das inovações tecnológicas, o aumento da incidência de lesões esportivas e traumáticas e o crescimento da população geriátrica globalmente são os principais fatores que impulsionam o crescimento do mercado.

Stryker, Johnson & Johnson Services, Inc. e Zimmer Biomet são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 145

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco