Tamanho do mercado de gaseificação, participação e análise da indústria, por matéria-prima (carvão, petróleo, gás natural e biomassa/resíduos), por aplicação (produtos químicos, combustíveis líquidos, combustíveis gasosos e energia) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

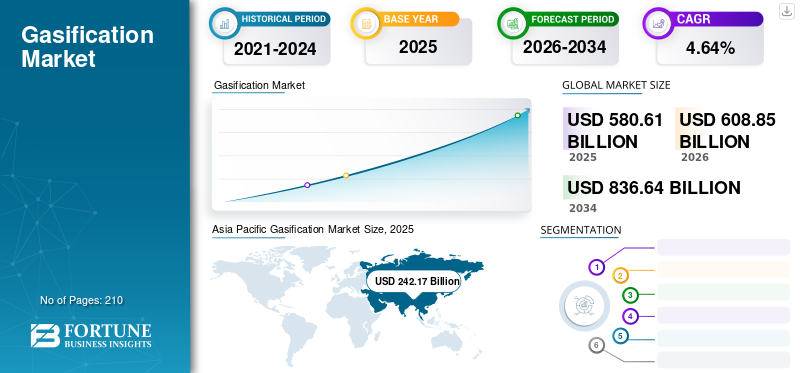

O tamanho do mercado global de gaseificação foi avaliado em US$ 580,61 bilhões em 2025 e deve crescer de US$ 608,85 bilhões em 2026 para US$ 836,64 bilhões em 2034, com um CAGR de 4,64% durante o período de previsão (2026-2034). A Ásia-Pacífico dominou o mercado global com uma participação de 41,71% em 2025.

A gaseificação é um processo termoquímico que converte matérias-primas carbonáceas orgânicas ou baseadas em combustíveis fósseis emmonóxido de carbonoe hidrogênio, com uma pequena quantidade de dióxido de carbono e água. A oxidação parcial ocorre em altas temperaturas com oxigênio, ar ou vapor. O produto resultante é denominado gás de síntese. Gaseificadores de leito fixo, gaseificadores de fluxo arrastado e gaseificadores de leito fluidizado são os principais gaseificadores usados no processo. O aumento do consumo global de energia e a crescente demanda por energia limpa são os principais fatores que deverão impulsionar o crescimento do mercado global de 2021 a 2028.

Descarregue amostra grátis para saber mais sobre este relatório.

A actual pandemia de COVID-19 resultou numa crise em grande escala com a imposição de restrições de viagens e a suspensão de voos para conter a propagação do vírus, que deverá cortar uma quantidade substancial de barris de petróleo, gás e carvão do sistema energético global só em 2020. A produção de biocombustíveis será directamente afectada pelo declínio na procura de transporte rodoviário, uma vez que são misturados com gasóleo ou gasolina ao abrigo dos regulamentos de mistura existentes.

Prevê-se também que a pandemia da COVID-19 tenha impacto no consumo de eletricidade, uma vez que a maioria dos países se encontra na fase de confinamento. Muitos projetos em todo o mundo estão enfrentando atrasos devido à COVID-19. Por exemplo, o projeto da planta de ureia de fertilizante Talcher de INR 13.270 crore está atrasado em seis meses.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de gaseificação

- Tamanho do mercado em 2025: US$ 580,61 bilhões

- Tamanho do mercado em 2026: US$ 608,85 bilhões

- Tamanho do mercado previsto para 2034: US$ 836,64 bilhões

- CAGR: 4,64% de 2026–2034

- A Ásia-Pacífico dominou o mercado de gaseificação com uma participação de 41,71% em 2025.

- O segmento de carvão deverá liderar o mercado em matéria-prima.

- O segmento químico deverá liderar o mercado por aplicação.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com receitas de 242,17 mil milhões de dólares em 2025 e deverá manter o seu domínio.

Europa

A Europa representou 144,1 mil milhões de dólares em valor de mercado em 2025 e prevê-se que testemunhe um crescimento constante.

América do Norte

A América do Norte gerou receitas de 140,1 mil milhões de dólares em 2025, apoiadas por investimentos contínuos em infraestruturas energéticas.

NÓS.

A crescente adoção de tecnologias de gaseificação para produção química e aplicações energéticas está apoiando o crescimento do mercado.

Japão

O foco crescente na geração eficiente de energia e em tecnologias de combustíveis mais limpas está impulsionando o desenvolvimento do mercado.

Leia mais

Tendências do mercado de gaseificação

Aumentar a aplicação na gestão de resíduos para estimular oportunidades

A gestão de resíduos continua a ser um desafio fundamental a nível mundial. Todos os anos, a agricultura,resíduos sólidos municipaise os setores industriais geram bilhões de toneladas de resíduos. As fábricas termoquímicas podem ajudar a transformar a gestão de resíduos numa oportunidade de receitas para os setores de processamento de alimentos, laticínios, fazendas e indústrias de tratamento de águas residuais. O processo converte resíduos sólidos e líquidos em gás de síntese (gás de síntese) por meio de uma reação química. Além disso, o gás de síntese pode ser convertido em eletricidade, combustíveis gasosos e outros produtos valiosos. Com esse processo, os RSU e os resíduos não são mais inúteis, mas passam a ser matéria-prima para um gaseificador. Em vez de pagar para eliminar e gerir os resíduos num aterro, utilize-os como matéria-prima, reduzindo assim os custos de eliminação e o espaço do aterro, e convertendo esses resíduos em eletricidade, combustíveis, produtos químicos ou fertilizantes valiosos.

Fatores de crescimento do mercado de gaseificação

Alta demanda por energia limpa para promover o crescimento do mercado de gaseificação

O reforço das regulamentações ambientais a nível mundial está a acelerar o progresso no sentido de uma produção de energia mais limpa e amiga do ambiente. A maioria dos países está a expandir as capacidades renováveis para minimizar a dependência da geração de energia convencional, que requer combustíveis fósseis. Conseqüentemente, o investimento em plantas de digestão anaeróbica está aumentando continuamente. Estas centrais podem ajudar o mundo a gerir os seus resíduos e a produzir a energia e os produtos necessários para alimentar o crescimento económico. O processo também representa avanços significativos em relação à incineração. Assim, espera-se que a crescente demanda por energia limpa impulsione o mercado global.

O primeiro mandato para o armazenamento de CO2 na Europa reduz a incerteza sobre a infra-estrutura necessária para transportar e armazenar CO2 e envia um sinal positivo ao mercado global de CCUS semelhante ao crédito fiscal reforçado de 45Q incluído na Lei de Redução da Inflação (IRA) dos EUA. Um quadro semelhante está a surgir para o hidrogénio, à medida que as licenças de consumo foram aprovadas na Europa e os leilões de subsídios estão em curso na Austrália, na Índia, na União Europeia e nos seus estados membros, e no Reino Unido. A tão esperada e altamente controversa orientação do Tesouro dos EUA de Dezembro de 2023 sobre o crédito fiscal de produção de hidrogénio de 45V definirá o quadro para o investimento nos EUA.

Expansão da indústria do carvão para impulsionar o crescimento

A produção de gás de síntese é conduzida por um tipo diferente de matéria-prima onde o recurso mais utilizado é o carvão. O número de gaseificadores de carvão registou o maior crescimento em 2017 e 2018 em termos de instalações. Além disso, de acordo com a base de dados do Global Syngas Technologies Council (GSTC), o carvão domina o número de projetos planeados sob condições, e a tendência continua em 2020 e 2021.

De acordo com a Revisão Estatística da BP de 2019, a produção de carvão aumentou 4,3% em termos anuais durante 2018, registando a taxa de crescimento mais rápida dos últimos cinco anos. A procura de carvão também aumentou 1,4% em 2018. A expansão da indústria do carvão pode ser atribuída principalmente a um aumento no consumo de carvão no setor de geração de energia. A indústria do carvão está a expandir-se rapidamente na China, na Índia e noutros países emergentes onde o carvão constitui uma parte importante do mix de produção de energia. Um aumento na procura de carvão da Europa de Leste e a construção de novas centrais eléctricas baseadas no carvão na Polónia, na Grécia e na região dos Balcãs são outros factores que impulsionam o mercado. O comércio marítimo de carvão também registou uma recuperação em 2017. Esta tendência continuou em 2018, com um aumento global nas importações de carvão. É provável que a indústria do carvão se expanda devido ao aumento da procura de energia e carvão no sector industrial. Assim, espera-se que a expansão da indústria do carvão impulsione o crescimento do mercado global.

FATORES DE RESTRIÇÃO

Alto custo de instalação para impedir o crescimento do mercado

Vários países asiáticos têm enormes problemas relacionados com a electricidade e o clima. Apesar da utilização de centrais eléctricas convencionais a carvão, as capacidades do processo termoquímico do carvão não aumentaram conforme esperado devido aos elevados custos de capital e de produção envolvidos no processo. As usinas de carvão de ciclo combinado de gaseificação integrada (IGCC) são as principais usuárias da tecnologia para gerar energia. Espera-se que a tecnologia seja 35% mais cara do que a tecnologia convencional de carvão. Além disso, a adição da tecnologia de captura e armazenamento de carbono (CCS) torna-a ainda mais cara. Recentemente, os Estados Unidos também sugeriram que a produção de electricidade a partir de centrais IGCC, com CCS, custará provavelmente o dobro da electricidade produzida a partir de centrais eólicas ou solares à escala comercial.

Análise de segmentação de mercado de gaseificação

Por análise de matéria-prima

Segmento de matéria-prima de carvão manterá participação dominante no mercado

Com base na matéria-prima, o mercado é segmentado em carvão, petróleo,gás naturale biomassa/resíduos. Projeta-se que o segmento de carvão lidere o mercado em 2019. O processo termoquímico aproveita todo o potencial energético da matéria-prima, ao mesmo tempo que reduz os custos associados ao descarte e ao impacto ambiental. Além disso, o processo termoquímico de carvão subterrâneo pode ainda ser usado para converter carvão em gases valiosos sem mineração. Além disso, o processo termoquímico de carvão subterrâneo também elimina diversas atividades associadas à mineração subterrânea de carvão, incluindo lavagem de carvão, armazenamento de carvão e eliminação de resíduos, incluindo manuseio e eliminação de cinzas. Assim, o processo termoquímico subterrâneo do carvão é uma técnica eficaz e amiga do ambiente para reduzir os custos operacionais associados à utilização do carvão. Este factor contribuirá para a crescente popularidade da gaseificação do carvão nas economias emergentes e avançadas.

A biomassa/resíduos é outro importante segmento de matéria-prima que deverá contribuir significativamente durante o período de previsão. A biomassa oferece uma alternativa possível à geração de energia baseada no carvão. Devido às crescentes preocupações ambientais e ao aumento das emissões de gases com efeito de estufa, várias empresas em todo o mundo estão agora a recorrer a fontes de energia amigas do ambiente. Além disso, o apoio do governo através de várias políticas e regulamentações e a disponibilidade abundante de biomassa são alguns dos outros factores que impulsionam actualmente este mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

Aplicação Química para Manter Participação de Mercado Dominante

Com base na aplicação, o mercado pode ser dividido em químico, combustível líquido, energia e combustível gasoso. O segmento químico deve liderar o mercado global em 2019. O gás de síntese é o principal produto da planta e é utilizado na fabricação de diversos produtos. A maior parte é consumida na indústria química, onde a amônia,metanol, combustíveis líquidos e hidrogênio são produzidos. Produtos químicos como o metanol são usados como intermediários para a síntese de muitos produtos químicos e combustíveis.

Em termos de receitas, espera-se que a aplicação de energia contribua significativamente durante o período de previsão. O aumento da demanda por eletricidade em todo o mundo devido à rápida industrialização e urbanização também está impulsionando o crescimento do mercado.

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado global foi analisado em cinco regiões principais, incluindo América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

Asia Pacific Gasification Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

O mercado Ásia-Pacífico gerou US$ 242,17 bilhões em 2025, representando 41,71% do cenário do mercado global, e deverá atingir US$ 255,12 bilhões em 2026. Prevê-se que a Ásia-Pacífico lidere a indústria durante o período de previsão. O crescimento do mercado na região Ásia-Pacífico pode ser atribuído a vários fatores, como a crescente demanda por energia, a presença de reservas significativas de carvão e a crescente demanda por tecnologias de energia limpa.

China, Índia e Japão são os outros grandes contribuintes para o mercado Ásia-Pacífico em termos de receita. Além disso, de acordo com a BP Statistical Review 2019, a produção de carvão na Ásia-Pacífico situou-se em 2.853,1 milhões de toneladas de equivalente de petróleo em 2019. A região representou cerca de 73% da quota da produção global de carvão em 2018. A região foi também o principal consumidor de carvão em todo o mundo, com o consumo de carvão a ascender a 2.841,3 milhões de toneladas de equivalente de petróleo em 2018.

Um novo piloto de gaseificação de carvão para produzir amônia foi lançado na província de Gansu, no noroeste da China, tornando o processo de produção mais ecológico. A Academia Chinesa de Ciências, em colaboração com o Grupo LS e o Instituto de Engenharia Termofísica de Lanzhou, província de Gansu, desenvolveu um equipamento de gaseificação de carvão com caldeira de leito fluidizado circulante (CFB). CFB é uma tecnologia emergente para queima de carvão que permite menores emissões de poluentes.

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 140,1 bilhões em 2025, capturando 24,13% da participação de mercado global, e deverá atingir US$ 146,58 bilhões em 2026. Espera-se que a América do Norte e a Europa cresçam a um ritmo moderado durante o período de previsão. A Europa tem o maior número de centrais de gaseificação de biomassa. No final de 2020, a capacidade de gaseificação da Europa é superior a 42.000 MW. Espera-se que a América do Norte registre um crescimento moderado no mercado de gaseificação durante o período de previsão, apoiado por infraestrutura energética estável, maturidade tecnológica e interesse crescente em caminhos de combustíveis de baixo carbono. A região beneficia de aplicações de gaseificação industrial estabelecidas em produtos químicos, refinação e geração de energia, juntamente com investimentos crescentes em projetos de geração de energia a partir de resíduos e de gaseificação baseada em biomassa. Os quadros regulamentares nos EUA e no Canadá enfatizam o controlo de emissões, a captura de carbono e as transições para energias limpas, o que está gradualmente a moldar o desenvolvimento de projectos no sentido de sistemas de gaseificação mais limpos e eficientes. As tendências da procura são cada vez mais influenciadas por estratégias de descarbonização, iniciativas de produção de hidrogénio e pela utilização da gaseificação como forma de converter resíduos sólidos urbanos e biomassa em gás de síntese para energia e utilização industrial.

Europa

Em 2025, a Europa representava 144,1 mil milhões de dólares, representando 24,82% do mercado mundial, e prevê-se que cresça para 150,59 mil milhões de dólares em 2026. Prevê-se que a Europa cresça a um ritmo moderado, mantendo a região uma posição forte nas tecnologias de gaseificação baseadas em biomassa. A região tem o maior número de centrais de gaseificação de biomassa a nível mundial e, no final de 2020, a capacidade de gaseificação da Europa ultrapassava os 42.000 MW, refletindo a sua liderança em soluções de gaseificação renováveis e de baixo carbono. Regulamentações ambientais rigorosas, metas climáticas agressivas e um forte apoio político às energias renováveis e às iniciativas de economia circular são factores estruturais fundamentais que apoiam o desenvolvimento do mercado. A procura é cada vez mais impulsionada pelo aquecimento urbano, pelas aplicações combinadas de calor e energia (CHP) e pela utilização da gaseificação para apoiar a gestão de resíduos e a integração das energias renováveis. As empresas de serviços públicos e os intervenientes industriais europeus continuam a dar prioridade às tecnologias de gaseificação que se alinham com os objectivos de descarbonização e segurança energética a longo prazo.

América latina

Em 2025, a América Latina detinha 1,97% do mercado global, atingindo uma avaliação de 11,42 mil milhões de dólares, e deverá crescer para 11,9 mil milhões de dólares em 2026. A América Latina representa um mercado emergente para a gaseificação, apoiado pelo interesse crescente em fontes alternativas de energia, soluções de transformação de resíduos em energia e diversificação de portfólios de geração de energia. Embora a gaseificação do carvão em grande escala seja limitada em comparação com a Ásia-Pacífico, a região mostra uma adopção crescente da gaseificação de biomassa e de resíduos sólidos urbanos, particularmente em países com sectores agrícolas e florestais fortes. Os quadros regulamentares em vários países da América Latina estão a evoluir para apoiar as energias renováveis e a gestão de resíduos, o que está a criar um ambiente favorável para projectos de gaseificação descentralizados e de menor escala. As tendências da procura são moldadas pela necessidade de segurança energética, electrificação rural e eliminação sustentável de resíduos, posicionando a gaseificação como uma tecnologia complementar dentro de estratégias mais amplas de energia limpa.

Oriente Médio e África

O Médio Oriente e África representaram 42,81 mil milhões de dólares em 2025, representando 7,37% da quota de mercado global, e deverá atingir 44,66 mil milhões de dólares em 2026. Espera-se que a região do Médio Oriente e África testemunhe um crescimento gradual, apoiado pela expansão industrial, esforços de diversificação energética e interesse na conversão de matérias-primas de baixo valor em gás de síntese para energia e produtos químicos. No Médio Oriente, a gaseificação está a ganhar atenção como parte de estratégias de longo prazo para diversificar os sistemas energéticos e apoiar a produção de hidrogénio e de combustível sintético. Em África, a adopção da gaseificação centra-se principalmente nas aplicações de biomassa e de transformação de resíduos em energia, impulsionada pela necessidade de produção descentralizada de energia e de infra-estruturas melhoradas de gestão de resíduos. Os ambientes regulamentares variam amplamente em toda a região, mas espera-se que o aumento do foco político no acesso à energia, na sustentabilidade e no desenvolvimento industrial apoie o crescimento selectivo em projectos de gaseificação durante o período de previsão.

Lista das principais empresas no mercado de gaseificação

Os principais participantes estão se concentrando na expansão das capacidades de produção

O mercado de gaseificação é altamente fragmentado, com a presença de vários players de grande porte em todo o mundo. Estes incluem um grupo de 5 a 6 empresas-chave com uma presença geográfica mais ampla. Os participantes do mercado em todo o mundo estão priorizando desenvolvimentos orgânicos e inorgânicos para reforçar sua posição no mercado global. Além disso, as empresas estão a expandir a sua capacidade de produção através da criação de novas fábricas e da modernização das existentes. Destacando um exemplo, em 19 de abril de 2021, a EQTEC anunciou a aquisição e recomissionamento de uma usina de transformação de resíduos em energia na Itália. A aquisição permite a construção de plantas em torno da tecnologia avançada de gaseificação patenteada e proprietária da EQTEC. A planta utilizará palha e resíduos de madeira florestal de fazendas e florestas locais para produzir eletricidade verde e calor para uso nas operações da comunidade local. Em janeiro de 2020, a Jindal Steel and Power Ltd (JSPL) anunciou que sua planta de ferro reduzido direto (DRI) baseada na gaseificação de carvão no distrito de Angul, em Odisha, havia retomado a operação. A instalação, que tem capacidade de produção de 1,80 MTPA, interrompeu as suas operações devido à escassez de carvão.

Lista das principais empresas perfiladas:

- Air Liquide (França)

- Concha(Holanda)

- Indústrias Pesadas Mitsubishi(Japão)

- ANDRITZ (Áustria)

- Thyssenkrupp ag(Alemanha)

- Synthesis Energy Systems, Inc.

- Larsen & Toubro Limited (Índia)

- Companhia de Gaseificação Dakota (EUA)

- EQTEC plc (Irlanda)

- GE (EUA)

- Produtos Aéreos (EUA)

- Sedin Engineering Company Limited (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2023-A Air Liquide anunciou que irá construir, possuir e operar uma instalação global de captura de carbono na área industrial de Rotterdam, na Holanda, usando sua tecnologia proprietária Cryocap™. A nova unidade será instalada na fábrica de produção de hidrogénio do grupo no porto de Roterdão e ligada ao Porthos, uma das maiores infraestruturas de captura e armazenamento de carbono da Europa, para reduzir significativamente as emissões de CO₂ nesta grande área industrial.

- Outubro de 2023-A Air Liquide anuncia a criação de uma nova plataforma em Bécancour, Quebec, Canadá, com um investimento superior a 140 milhões de euros, para fornecer gases industriais de baixo carbono, como hidrogénio, oxigénio, azoto e árgon. Além do eletrolisador PEM de 20 MW atualmente em uso no grupo, a infraestrutura criada pela Air Liquide incluirá uma nova unidade de separação de ar produzindo oxigênio e nitrogênio renováveis e capacidade de armazenamento de líquidos, que será conectada à rede local de gasodutos.

- Janeiro de 2022-O presidente indonésio, Joko Widodo, iniciou a construção de uma central de gaseificação de carvão no valor de 2,3 mil milhões de dólares para reduzir as importações de gás liquefeito de petróleo (GPL) do país e optimizar as reservas de carvão. A planta está programada para usar 6 milhões de toneladas de carvão de baixa qualidade para produzir 1,4 toneladas de éter dimetílico (DME) por ano, o que poderia reduzir as importações de gás natural liquefeito da Indonésia em um milhão de toneladas por ano, de acordo com a empresa estatal de mineração de carvão Bukit Asam, que está construindo a planta em parceria com a Air Products and Chemicals, Inc.

- Agosto de 2021 -A Mitsubishi Power participou num estudo conjunto para desenvolver uma cadeia de fornecimento à escala comercial para a produção sustentável de combustível de aviação a partir da gaseificação de biomassa de madeira integrada com a tecnologia de síntese FT.

- Abril de 2020 -A Larsen & Toubro garantiu um pedido da Wuhan Engineering Ltd, China, para equipamentos de gaseificação de carvão. A unidade utilizará carvão com alto teor de cinzas e coque de petróleo como matéria-prima para a produção de Uréia.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório de pesquisa de mercado apresenta uma avaliação abrangente da indústria, oferecendo insights valiosos, fatos, informações relacionadas à indústria e dados históricos. Diversas metodologias e abordagens são adotadas para fazer suposições e visões significativas para formular o relatório de pesquisa de mercado. Além disso, o relatório abrange análises detalhadas e informações por tendências, segmentos da indústria global de gaseificação, incluindo tecnologia, aplicação e regiões, ajudando nossos leitores a obter uma visão geral abrangente da indústria global.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,64% entre 2026 e 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (MW) |

|

Segmentação |

Por matéria-prima

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o mercado global foi avaliado em 580,61 mil milhões de dólares em 2025.

O mercado global deverá crescer a um CAGR de 4,64% durante o período de previsão.

O tamanho do mercado da Ásia-Pacífico era de US$ 242,17 bilhões em 2025.

Com base na aplicação, espera-se que o segmento químico detenha a participação dominante no mercado global.

O tamanho do mercado global deverá atingir US$ 836,64 bilhões até 2034.

Com base na matéria-prima, espera-se que o segmento de carvão responda pela participação dominante no mercado global.

O aumento do consumo de energia em todo o mundo e a crescente demanda por energia limpa são os principais impulsionadores do mercado global.

Os principais players do mercado são Air Liquide, Air Products, Mitsubishi Heavy Industries, ANDRITZ e ThyssenKrupp.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco