Tamanho do mercado de terapêutica gastrointestinal, participação e análise da indústria, por tipo de produto (moléculas pequenas/drogas convencionais e produtos biológicos e biossimilares), por tipo de terapia (terapias de supressão de ácido {inibidor da bomba de prótons (PPI) e outros}, terapias direcionadas {anticorpos, inibidores de JAK e outros}, antiinflamatórios e imunomoduladores, antibióticos, antieméticos, Agentes de Motilidade e Secretagogos e Outros), Por Via de Administração (Oral, Parenteral e Outros), Por Faixa Etária (Pediatria e Adultos), Por Aplicação, Por Canal de Distribuiçã

VISÃO GERAL DO MERCADO DE TERAPÊUTICA GASTROINTESTINAL

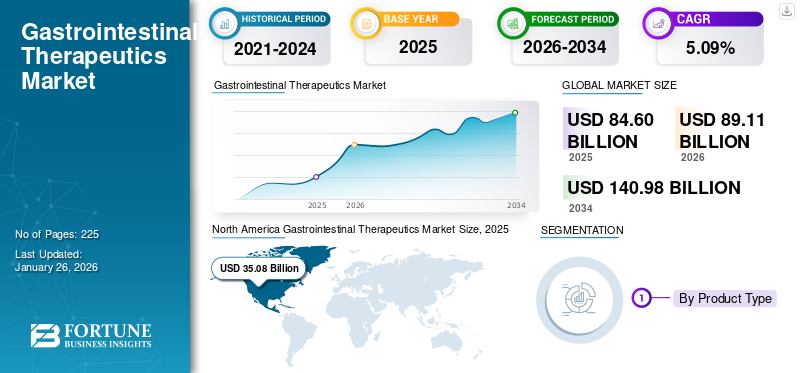

O tamanho global do mercado terapêutico gastrointestinal foi avaliado em US$ 84,60 bilhões em 2025. O mercado deverá crescer de US$ 89,11 bilhões em 2026 para US$ 140,98 bilhões até 2034, exibindo um CAGR de 5,90% durante o período de previsão. A América do Norte dominou o mercado de terapêutica gastrointestinal com uma participação de mercado de 42,32% em 2025.

A terapêutica gastrointestinal abrange tratamentos para várias condições que afetam o trato digestivo. Esses tratamentos incluem medicamentos como antiácidos, antidiarreicos e inibidores da bomba de prótons (IBP) para redução de ácido, bem como produtos biológicos para doenças inflamatórias intestinais (DII), como doença de Crohn e colite ulcerativa. A trajetória ascendente do mercado pode ser atribuída a vários fatores, como o aumento da prevalência de distúrbios gastrointestinais, pesquisa e inovação em terapias de pipeline, entre outros.

Além disso, o mercado abrange vários players importantes, como Abbott, Pfizer Inc. Johnson e Johnson, Bayer AG, entre outros. Uma ampla gama de portfólio de produtos aliada a uma forte expansão geográfica têm apoiado o domínio destas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da prevalência de doenças gastrointestinais para impulsionar o crescimento do mercado

Um dos motores de crescimento significativos no mercado é a crescente prevalência de doenças gastrointestinais. Fatores como o estilo de vida sedentário, a mudança de hábitos alimentares, o aumento do consumo de álcool e os níveis de stress contribuíram significativamente para o peso crescente destas doenças a nível mundial. O fardo crescente das doenças gastrointestinais exige um maior foco nas políticas de saúde pública para promover estilos de vida mais saudáveis, abordar padrões alimentares e fornecer apoio às pessoas afetadas. A base crescente de pacientes aumenta a necessidade de tratamentos eficazes, além de estimular a adoção de diagnósticos avançados e procedimentos endoscópicos. Consequentemente,farmacêuticoas empresas estão intensificando seus investimentos em P&D para desenvolver novas terapias, impulsionando assim o crescimento global do mercado global de terapêuticas gastrointestinais.

- Por exemplo, de acordo com os dados publicados pela Crohn’s & Colitis Foundation em junho de 2023, o número de indivíduos americanos que sofrem de DII varia entre 1,6 e 3,1 milhões.

RESTRIÇÕES DE MERCADO

Alto custo de terapias avançadas para restringir a expansão do mercado

O alto custo das terapias avançadas é um dos fatores restritivos para o crescimento do mercado global. Terapias inovadoras, como terapias direcionadas e produtos biológicos avançados, exigem alta pesquisa e desenvolvimento, o que resulta em custos mais elevados desses tratamentos. O elevado preço destes produtos torna-os inacessíveis para muitos pacientes, especialmente em países de baixo e médio rendimento. A falta de cobertura de seguro adequada em vários mercados em desenvolvimento cria ainda mais encargos financeiros. Como resultado, muitos pacientes e prestadores de cuidados de saúde continuam a depender de medicamentos tradicionais, que são mais baratos, mas muitas vezes menos eficazes para doenças graves. Esta barreira de custos limita a adoção generalizada de terapias avançadas e, em última análise, retarda o crescimento global do mercado.

- Por exemplo, de acordo com um estudo publicado no Centro Nacional de Tecnologia de Biotecnologia em fevereiro de 2023, o custo agregado de uma dose de 5 mg/kg de infliximab é de cerca de 2.634 dólares nos EUA.

OPORTUNIDADES DE MERCADO

Aumento do foco em produtos biológicos e terapias direcionadas para oferecer oportunidades lucrativas de crescimento

Tradicionalmente, um elevado número de moléculas convencionais tem sido utilizado para tratar diversas condições gastrointestinais. Nos últimos anos, o mercado tem testemunhado uma mudança crescente em direção à adoção de produtos biológicos e terapias direcionadas para doenças gastrointestinais crônicas. Os medicamentos tradicionais geralmente proporcionam apenas alívio sintomático e estão associados a efeitos adversos, criando uma forte procura por tratamentos avançados modificadores da doença. Produtos biológicos inovadores demonstraram eficácia superior na redução da inflamação e na manutenção da remissão a longo prazo, visando especificamente as citocinas. Além disso, os desenvolvimentos em curso no pipeline, incluindobiossimilarese espera-se que os inibidores orais de pequenas moléculas da próxima geração melhorem a acessibilidade e o custo do tratamento. Como resultado, a crescente adoção clínica e o foco contínuo em P&D em produtos biológicos deverão remodelar o cenário terapêutico GI, oferecendo oportunidades substanciais para inovação farmacêutica e expansão de mercado.

- Por exemplo, em junho de 2024, o FDA dos EUA aprovou o SKYRIZI (risankizumab-rzaa) para pacientes adultos com colite ulcerativa ativa moderada a grave.

TENDÊNCIAS DE MERCADO DE TERAPÊUTICA GASTROINTESTINAL

Maior ênfase na triagem precoce e diagnóstico preventivo é uma das tendências significativas do mercado

Uma tendência recente importante no mercado é a crescente ênfase no rastreio precoce de doenças e diagnósticos preventivos para reduzir a mortalidade associada a cancros gastrointestinais e outras condições digestivas crónicas. Com os cancros colorretal e gástrico classificados entre as principais causas de mortes por cancro a nível mundial, os sistemas de saúde estão a mudar o foco para a deteção precoce utilizando técnicas não invasivas e minimamente invasivas. Além disso, diagnósticos moleculares e ensaios baseados em biomarcadores estão sendo cada vez mais utilizados para identificar alterações pré-cancerosas e monitorar a progressão da doença em pacientes com doença inflamatória intestinal (DII). As empresas também estão investindo em sistemas de imagem alimentados por IA que melhoram a visualização endoscópica e melhoram a precisão da detecção de lesões. Esta crescente integração de diagnósticos de precisão e rastreios preventivos não só está a melhorar os resultados dos pacientes, mas também a criar oportunidades de crescimento significativas para os fabricantes de ferramentas de diagnóstico avançadas no mercado GI.

DESAFIOS DO MERCADO

Reações adversas a medicamentos e preocupações de segurança para dificultar o crescimento do mercado

Um grande desafio que limita o mercado de produtos gastrointestinais é a crescente preocupação com as reações adversas aos medicamentos e as questões de segurança a longo prazo associadas aos medicamentos gastrointestinais comumente usados. Estas preocupações de segurança levaram órgãos reguladores como o FDA dos EUA a emitir avisos e encorajar prescrições de duração limitada. Como resultado, os prestadores de cuidados de saúde estão cada vez mais a mudar para alternativas mais seguras, terapias combinadas ou abordagens de tratamento progressivas, o que, por sua vez, modera a expansão global do mercado de medicamentos GI tradicionais.

- Por exemplo,inibidores da bomba de prótons (IBP),amplamente prescrito para DRGE e refluxo ácido, tem sido associado a efeitos colaterais graves quando usado por longos períodos, incluindo doença renal crônica, deficiência de vitamina B12, fraturas ósseas e aumento do risco de infecções gastrointestinais, como Clostridium difficile.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de produto

O alto uso de medicamentos convencionais contribuiu para o crescimento do segmento

Com base no tipo de produto, o mercado é classificado em pequenas moléculas/medicamentos convencionais e produtos biológicos e biossimilares.

O segmento de pequenas moléculas/medicamentos convencionais foi responsável pela maior participação de mercado global de terapêutica gastrointestinal, 71,36% em 2026. Fatores como a relação custo-benefício desses medicamentos, sua ampla acessibilidade e seu uso clínico de longa data impulsionaram principalmente o crescimento do segmento. Além disso, a disponibilidade de genéricos e as formulações orais resultam em mais conveniência e acessibilidade para a grande população de pacientes. Além disso, os lançamentos frequentes de novos produtos também apoiam o domínio do segmento.

- Por exemplo, em agosto de 2025, Braintree Laboratories, uma parte da Sebela Pharmaceuticals, anunciou resultados positivos da Fase 3 do Programa TRIUMpH de Tegoprazan na DRGE.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de terapia

A alta demanda por terapias de supressão ácida contribuiu para o crescimento segmentar

Com base no tipo de terapia, o mercado é segmentado em terapias de supressão ácida, terapias direcionadas, anti-inflamatórias eimunomoduladores, antibióticos, antieméticos, agentes de motilidade e secretagogos e outros.

O segmento de terapias de supressão de ácido capturou a participação dominante de 23,84% do mercado em 2026. A forte demanda do consumidor por esses produtos devido à alta prevalência de distúrbios relacionados ao ácido, como a DRGE, juntamente com altos volumes de prescrição e vendas OTC desses produtos impulsionaram principalmente o crescimento do segmento. Além disso, o envolvimento ativo das empresas na oferta de produtos inovadores também complementa o crescimento do segmento.

- Por exemplo, em junho de 2025, a Eisai Co., Ltd. anunciou o lançamento OTC de “Pariet S” (rabeprazol) no Japão. É o primeiro inibidor da bomba de prótons em transição de prescrição para OTC nesse mercado.

Espera-se que o segmento de terapias direcionadas cresça a um CAGR de 14,77% durante o período do estudo.

Por Rota de Administração

Vantagens oferecidas pelas formulações orais suplementadas com crescimento segmentar

Em termos de via de administração, o mercado é dividido em oral, parenteral e outros.

O segmento oral detinha a maior participação de 70,41% do mercado em 2026. Isso pode ser atribuído às vantagens oferecidas por essas formulações, que resultam em maior demanda por esses produtos. A administração oral é o método mais conveniente e amigável ao paciente, o que impulsiona a adesão à terapia, especialmente para condições gastrointestinais crônicas. Além disso, os custos mais baixos e a forte presença no mercado de balcão impulsionam ainda mais o domínio do segmento. Além disso, o lançamento de novos produtos por players operacionais também apoia o crescimento do segmento.

- Por exemplo, em maio de 2025, a Eton Pharmaceuticals, Inc. recebeu a aprovação do FDA dos EUA para KHINDIVI, uma solução oral de hidrocortisona.

Espera-se que o segmento parenteral cresça a um CAGR de 8,99% ao longo dos anos previstos.

Por faixa etária

A crescente mudança em direção a produtos multiminerais contribuiu para o crescimento segmentar

Com base na faixa etária, o mercado é segmentado em pediatria e adultos.

O segmento pediátrico deverá ganhar a participação dominante de 87,39% no período de previsão. Os principais fatores que aumentam esse crescimento incluem o aumento da prevalência de distúrbios gastrointestinais pediátricos, como DII, esofagite eosinofílica, refluxo pediátrico e outros, aumento das taxas de diagnóstico e tratamento e introdução de novas terapias específicas para essa faixa etária. Além disso, o aumento do foco na conscientização da população também apoia o crescimento do segmento.

- Por exemplo, em outubro de 2025, o FDA dos EUA aprovou o SIMPONI (golimumabe) desenvolvido pela Johnson & Johnson para colite ulcerativa pediátrica em crianças ≥15 kg.

Espera-se que o segmento de adultos cresça a um CAGR de 8,10% durante o período do estudo.

Por aplicativo

O aumento do foco na pesquisa genômica estimula o crescimento do segmento de aplicações de pesquisa

Em termos de aplicação, o mercado é categorizado em doença do refluxo gastroesofágico (DRGE), distúrbios gastrointestinais funcionais (FGIDs), doença inflamatória intestinal (DII), síndrome do intestino irritável (SII), cânceres gastrointestinais, entre outros.

Prevê-se que o segmento de doenças inflamatórias intestinais (DII) testemunhe a maior participação de mercado durante o período de previsão. A crescente conscientização sobre essas doenças, a alta carga de pacientes e o alto custo dos tratamentos para a doença de Crohn e a colite ulcerativa são alguns dos fatores que impulsionam o crescimento do segmento. Além disso, o aumento dos programas de conscientização por parte de empresas operacionais e organizações governamentais também está complementando o crescimento do mercado.

- Por exemplo, em Setembro de 2025, a Johnson & Johnson anunciou o lançamento da campanha Dual Control na Ásia-Pacífico com o objectivo de aumentar a consciencialização sobre a gestão de uma dieta equilibrada para DII.

Espera-se que o segmento de cânceres GI testemunhe um crescimento de 8,99% durante o período de previsão.

Por canal de distribuição

Fácil disponibilidade de produtos por meio de farmácias e drogarias de varejo impulsionou o crescimento do segmento

Com base no canal de distribuição, o mercado é segmentado em farmácias e drogarias de varejo, farmácias hospitalares e canais online.

Em 2024, as farmácias e drogarias detinham a participação dominante do mercado global em termos de canal de distribuição. Isso se deve às suas redes de distribuição estabelecidas e à forte credibilidade. Além disso, o segmento deverá deter 50,9% de participação em 2025.

Além disso, projeta-se que o segmento de canais online cresça a um CAGR de 10,16% durante o período de previsão.

Perspectiva Regional do Mercado de Terapêutica Gastrointestinal

Por região, o mercado está dividido em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Gastrointestinal Therapeutics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte contribuiu com aproximadamente 35,8 mil milhões de dólares para o mercado global em 2025, representando 42,32% de participação, e deverá atingir 37,69 mil milhões de dólares em 2026. O domínio da região pode ser atribuído aos factores, um número tão elevado de população prevalente, aumento da sensibilização e foco crescente no desenvolvimento de terapias inovadoras na região. Em 2025, estima-se que o mercado dos EUA atinja US$ 34,94 bilhões.

- Por exemplo, de acordo com os dados publicados pelo Instituto Nacional do Cancro, o número estimado de novos casos de cancro colorrectal em 2025 é de 154.270.

Europa e Ásia-Pacífico

Em 2025, o mercado europeu situou-se em 21,81 mil milhões de dólares, representando 25,77% da procura global, e deverá crescer para 22,88 mil milhões de dólares em 2026. A região Ásia-Pacífico capturou 24,76% do mercado global em 2025, gerando 20,95 mil milhões de dólares em receitas, e deverá atingir 22,3 mil milhões de dólares em 2026. Por outro lado, os mercados em prevê-se que as regiões da Europa e da Ásia-Pacífico cresçam a um ritmo notável no futuro próximo. Durante o período de previsão, prevê-se que a região europeia cresça a um CAGR de 5,31%, que é a segunda maior região entre todas as regiões e atingirá a avaliação de 21,81 mil milhões de dólares em 2025. Os principais factores responsáveis por isto incluem o aumento da sensibilização da população em geral, infra-estruturas de saúde avançadas, juntamente com um número crescente de iniciativas governamentais na região. Apoiados por estes factores, países como o Reino Unido prevêem registar a avaliação de 5,30 mil milhões de dólares, a Alemanha registar 4,78 mil milhões de dólares e a França registar 3,53 mil milhões de dólares em 2026. Depois da Europa, o mercado da Ásia-Pacífico está avaliado para atingir 20,95 mil milhões de dólares em 2025 e garantir a posição de terceira maior região no mercado. Na região, estima-se que a Índia e a China atinjam 4,03 mil milhões de dólares e 4,13 mil milhões de dólares, respetivamente, em 2026.

América Latina e Oriente Médio e África

Em 2025, Oriente Médio e África geraram US$ 2,61 bilhões, contribuindo com 3,08% para a receita do mercado global, e deverá crescer para US$ 2,68 bilhões em 2026. A América Latina registrou um tamanho de mercado de US$ 3,44 bilhões em 2025, capturando 4,06% da participação de mercado global, e deverá atingir US$ 3,56 bilhões em 2026. Além disso, regiões da América Latina e Oriente Médio e África prevê-se que testemunhe um crescimento mais lento durante o período de estudo. O mercado da América Latina em 2025 deverá registrar US$ 3,44 bilhões como sua avaliação. Prevê-se que melhorias na infraestrutura de saúde impulsionem a adoção desses produtos nessas regiões nos próximos anos. No Médio Oriente e em África, o CCG deverá atingir o valor de 1,26 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Disponibilidade de portfólio terapêutico diversificado e capacidades robustas de pesquisa e desenvolvimento fortaleceram a posição de mercado das empresas líderes

O mercado global é semiconsolidado, com algumas grandes empresas farmacêuticas contribuindo para uma quota de mercado substancial devido aos seus amplos portfólios de produtos, pipelines de investigação robustos e ampla presença global. Principais players como AbbVie Inc., Takeda Pharmaceutical Company Limited, Johnson & Johnson (Janssen Biotech, Inc.), Pfizer Inc. e Bristol Myers Squibb dominam o mercado global. Seu domínio é impulsionado pela inovação contínua em produtos biológicos, biossimilares e terapias de moléculas pequenas, especialmente em indicações como doença inflamatória intestinal (DII) e.

- Por exemplo, em março de 2025, a Takeda recebeu a aprovação da FDA dos EUA para EOHILIA (suspensão oral de budesonida) como a primeira e única terapia oral aprovada pela FDA para esofagite eosinofílica (EoE).

Os outros jogadores proeminentes incluem Eli Lilly and Company, Ferring Pharmaceuticals, Gilead Sciences, Inc. e Ironwood Pharmaceuticals. Estas empresas estão a desenvolver ativamente novas terapias direcionadas e imunomoduladoras para doenças como a colite ulcerosa, a doença de Crohn e a DRGE.

LISTA DAS PRINCIPAIS EMPRESAS DE TERAPÊUTICA GASTROINTESTINAL PERFILADAS:

- Abbott (EUA)

- Bayer AG (Alemanha)

- Johnson & Johnson(NÓS.)

- (EUA)

- Takeda Farmacêutica Empresa Limitada(Japão)

- Empresa Bristol-Myers Squibb (EUA)

- Pfizer Inc.(NÓS.)

- UCB S.A. (Bélgica)

- Bausch Saúde Empresas Inc.(Canadá)

- CELLTRION INC. (Coréia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025: O FDA dos EUA aprovou TREMFYA (guselcumabe) para tratar colite ulcerativa (UC) ativa moderada a grave em adultos. É um regime de indução subcutânea (SC) desenvolvido pela Johnson & Johnson.

- Julho de 2025: A FDA dos EUA aceitou e concedeu revisão prioritária para o Pedido de Licença Biológica Suplementar (sBLA) da AstraZeneca para Imfinzi (durvalumab).

- Dezembro de 2024: A Sanofi, juntamente com a Teva Pharmaceuticals, relataram resultados positivos de Fase 2b para duvakitug (um anticorpo monoclonal TL1A) na UC e na doença de Crohn, atingindo os objetivos primários.

- Julho de 2024: Reddy’s Laboratories Ltd garantiu um acordo de licenciamento não exclusivo com a Takeda Pharmaceutical Company Limited para lançar Vonoprazan (um novo supressor de ácido, P-CAB) na Índia sob a marca VONO.

- Fevereiro de 2024: A Comissão Europeia (CE) concedeu a autorização de comercialização para VELSIPITY (etrasimod) fabricado pela Pfizer Inc.

COBERTURA DO RELATÓRIO

A análise global do mercado de terapêutica gastrointestinal concentra-se no estudo detalhado do tamanho do mercado e na previsão para todos os segmentos de mercado. O relatório inclui uma análise aprofundada da dinâmica do mercado e das tendências do mercado que impulsionariam o mercado durante o período de estudo. Além disso, o relatório também oferece insights sobre lançamentos de novos produtos, avanços tecnológicos e principais desenvolvimentos do setor. A previsão do mercado global de terapêutica gastrointestinal também inclui um cenário competitivo com perfis dos principais players operacionais e informações sobre a participação de mercado das principais empresas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,90% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

Por tipo de terapia Terapias de supressão ácida

Por Rota de Administração

Por faixa etária

Por aplicativo

Por canal de distribuição

Por região América do Norte (por tipo de produto, tipo de terapia, via de administração, faixa etária, aplicação, canal de distribuição e país)

Europa (por tipo de produto, tipo de terapia, via de administração, faixa etária, aplicação, canal de distribuição e país/sub-região)

Ásia-Pacífico (por tipo de produto, tipo de terapia, via de administração, faixa etária, aplicação, canal de distribuição e país/sub-região)

América Latina (por tipo de produto, tipo de terapia, via de administração, faixa etária, aplicação, canal de distribuição e país/sub-região)

Oriente Médio e África (por tipo de produto, tipo de terapia, via de administração, faixa etária, aplicação, canal de distribuição e país/sub-região)

|

Perguntas Frequentes

O tamanho global do mercado terapêutico gastrointestinal foi avaliado em US$ 80,60 bilhões em 2025. O mercado deverá crescer de US$ 89,11 bilhões em 2026 para US$ 140,98 bilhões até 2034, exibindo um CAGR de 5,09% durante o período de previsão.

Em 2025, o valor de mercado situou-se em 35,08 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,09% durante o período de previsão.

O segmento de pequenas moléculas/medicamentos convencionais liderou o mercado por tipo de produto.

Os principais fatores que impulsionam o mercado são o aumento da prevalência de distúrbios gastrointestinais, pesquisa e inovação em terapias de pipeline, entre outros.

AbbVie Inc., Takeda Pharmaceutical Company Limited, Johnson & Johnson, Pfizer Inc. e Bristol Myers Squibb., são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

A inovação em produtos e a mudança de foco para terapias direcionadas são alguns dos fatores que deverão favorecer a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 225

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco