Tamanho do mercado de medicamentos oncológicos, participação e análise da indústria, por classe de medicamentos (medicamentos citotóxicos {agentes alquilantes, antimetabólitos e outros}, medicamentos direcionados {anticorpos monoclonais e outros}, medicamentos hormonais e outros), por terapia (quimioterapia, terapia direcionada, imunoterapia e outros), por indicação (câncer de pulmão, câncer de estômago, câncer colorretal, câncer de mama, câncer de próstata e outros), Por forma de dosagem (sólidos {comprimidos e cápsulas}, líquidos e injetáveis {seringas pré-cheias e outros}), por canal de dis

Tamanho do mercado de medicamentos oncológicos e perspectivas futuras

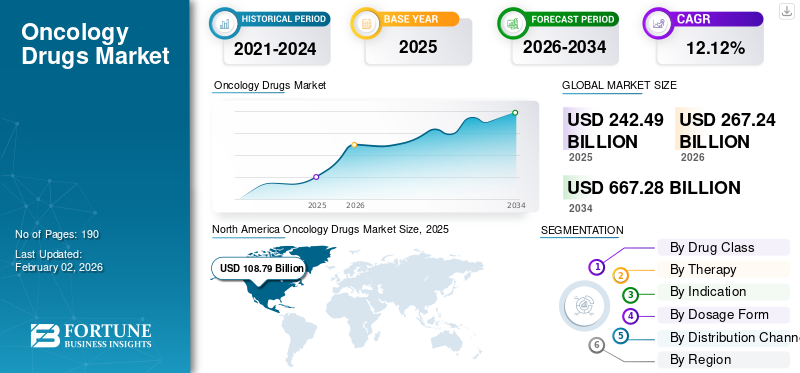

O tamanho do mercado global de medicamentos oncológicos foi avaliado em US$ 256,46 bilhões em 2025. O mercado deverá crescer de US$ 286,36 bilhões em 2026 para US$ 697,59 bilhões até 2034, exibindo um CAGR de 11,77% durante o período de previsão. A América do Norte dominou o mercado de medicamentos oncológicos com uma participação de mercado de 45,44% em 2025.

Medicamentos oncológicos referem-se aos medicamentos prescritos que são utilizados para tratar várias formas de câncer, como tumores sólidos e malignidades hematológicas. Prevê-se que o mercado global cresça a uma taxa de crescimento considerável, particularmente impulsionado por uma carga substancial de pacientes com cancro, juntamente com lançamentos de produtos inovadores. Outro fator importante é a tendência crescente de início do tratamento nos estágios iniciais do câncer devido a inovações em tecnologias de diagnóstico, comobiomarcadortestando. Além disso, nos últimos tempos, registaram-se vários lançamentos de medicamentos de grande sucesso, com uma proporção considerável dos gastos totais com o cancro centrados nestas terapias, conduzindo novamente ao crescimento do mercado. Além disso, espera-se também que outros fatores, como a absorção de medicamentos cada vez mais baseada em diagnósticos complementares, evidências do mundo real e relação custo-benefício dos pagadores, forneçam ainda mais impulso ao crescimento do mercado.

- Por exemplo, em dezembro de 2025, a Food and Drug Administration dos EUA aprovou a terapia direcionada de rucaparib (Rubraca) da pharmaand GmbH para adultos com uma mutação BRCA deletéria (BRCAm) (linhagem germinativa e/ou somática) associada ao câncer de próstata metastático resistente à castração (mCRPC) que foi previamente tratado com uma terapia dirigida por receptor de andrógeno. Além disso, os pacientes devem ser selecionados para terapia usando um diagnóstico complementar (CDx) aprovado pela FDA.

Além disso, várias empresas farmacêuticas, como Merck & Co., Inc., AstraZeneca e Bristol-Myers Squibb Company, entre outras, estão entre os principais players do mercado. Estas empresas estão a concentrar-se em iniciativas estratégicas, tais como aquisições de intervenientes mais pequenos, juntamente com o reforço da sua carteira de produtos para lançamentos de medicamentos inovadores.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE MEDICAMENTOS ONCOLOGICOS

Uso precoce de medicamentos direcionados de alto valorcom entrega inovadoraFaça-se passar por tendências de mercado

Algumas das tendências mais importantes testemunhadas no mercado global são a utilização crescente de medicamentos premium nos estágios iniciais da doença. O mercado está a transitar do tratamento apenas de doenças metastáticas para o tratamento das fases iniciais da doença, onde a cura é provável, uma vez que a prevenção do cancro recorrente ajuda a reduzir o fardo económico do cancro. Se qualquer terapia direcionada mostrar a promessa de sobrevida livre de eventos ou redução de recorrência, então essa terapia pode fazer parte das vias perioperatórias padrão, aumentando substancialmente a adesão à terapia. Outra tendência crítica é o desenvolvimento de formulações subcutâneas avançadas, que melhoram o rendimento nos centros de infusão, reduzem o tempo de enfermagem e melhoram a experiência do paciente, o que pode apoiar uma adoção mais rápida do produto, mesmo quando o medicamento é o mesmo e enfrenta a concorrência dos genéricos.

- Em dezembro de 2025, a Agência Europeia de Medicamentos validou para revisão um pedido de variação Tipo II para PADCEV (enfortumab vedotin), em combinação com KEYTRUDA (pembrolizumab), um inibidor PD-1, para adultos que sofrem de cancro da bexiga músculo-invasivo (MIBC) que são inelegíveis para quimioterapia contendo cisplatina. Esta aprovação foi para um regime perioperatório.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Carga considerável da população de pacientes com lançamentos de produtos avançados para impulsionar o crescimento do mercado

A prevalência e a incidência de vários cancros, como o cancro da mama, o cancro do pulmão, entre outros, estão a aumentar tremendamente entre a população, tanto nos países desenvolvidos como nos emergentes, a nível mundial. Alguns dos principais fatores para o aumento da prevalência da doença sãotabacotabagismo, maior exposição à radiação ultravioleta, aumento dos níveis de poluição e mudança nos padrões alimentares, entre outros. Além disso, várias formas avançadas de terapias estão sendo lançadas no mercado, como conjugados de anticorpos e medicamentos. Essas terapias combinam a especificidade dos medicamentos direcionados com o poder de matar tumores dos citotóxicos, levando a uma forte eficácia mesmo após terapias anteriores. Todos esses fatores impulsionam coletivamente o crescimento do mercado de medicamentos oncológicos durante o período de previsão.

- De acordo com as estatísticas da American Cancer Society para 2026, estima-se que 2.114.850 novos casos de câncer e 626.140 mortes por câncer ocorram nos EUA em 2026.

- De acordo com as estatísticas de 2026 da Comissão Europeia, estima-se que ocorram anualmente 3,7 milhões de novos casos de cancro na União Europeia.

RESTRIÇÕES DE MERCADO

Pressões de reembolso para restringir o crescimento mais amplo do mercado

O parâmetro mais importante que restringe a maior taxa de crescimento deste mercado é o facto de certos medicamentos contra o cancro de elevado custo exigirem frequentemente benefícios claros de sobrevivência ou de qualidade de vida em relação ao preço por parte dos pagadores de cuidados de saúde. Nos casos de medicamentos premium em que faltam evidências de eficácia clínica ou quando são consideradas opções comparativas de medicamentos, as decisões de reembolso muitas vezes são lentas, levando a uma aceitação mais lenta. Mesmo quando estes medicamentos ganham apoio de reembolso, o acesso aos mesmos é restrito com a necessidade de autorização prévia, número limitado de centros que fornecem acesso a estes medicamentos e regras de linha de terapia. Isto é particularmente relevante para as terapias mais avançadas, como as terapias com radioligantes e as terapias celulares, que requerem infraestrutura especializada. Isso leva a uma adoção desigual do produto, restringindo o crescimento do mercado ao longo do período de previsão.

- Por exemplo, em Fevereiro de 2026, o Instituto Nacional de Excelência em Saúde e Cuidados (NICE), no Reino Unido, rejeitou o Ibrance da Pfizer no primeiro projecto de orientação, citando explicitamente os elevados custos do medicamento, ilustrando as barreiras de acesso devido aos limites de custo-eficácia.

OPORTUNIDADES DE MERCADO

Crescimento em terapias combinadas para fornecer caminhos para o crescimento do mercado

O próximo conjunto de terapias que têm proporção considerável para o crescimento do mercado são os regimes combinados para o tratamento do câncer, como a imunoterapia usada em conjunto com terapias direcionadas. Estas terapias, quando utilizadas em conjunto, têm o potencial de criar resultados clínicos que melhoram a profundidade e a durabilidade da resposta. Quando os dois medicamentos utilizados em terapias combinadas são mecanicamente complementares, estas combinações podem converter os não respondedores em respondedores, expandindo potencialmente a população de pacientes elegíveis. Espera-se que isto crie a próxima onda de crescimento do valor da oncologia.

- Por exemplo, em novembro de 2025, o FDA dos EUA aprovou a combinação de durvalumabe (Imfinzi, AstraZeneca) com quimioterapia com fluorouracil, leucovorina, oxaliplatina e docetaxel (FLOT) como tratamento neoadjuvante e adjuvante, seguido pelo agente único durvalumabe, para adultos com adenocarcinoma gástrico ou da junção gastroesofágica ressecável (GC/GEJC).

DESAFIOS DO MERCADO

Restrições de fabricação e fornecimento de terapias complexas representam desafios ao crescimento do mercado

Alguns dos desafios associados ao mercado de medicamentos oncológicos é o fato de que várias formulações mais recentes de medicamentos oncológicos requerem uma produção complexa. Isto é particularmente relevante para os conjugados de anticorpo-fármaco eterapias com radioligantes. Essas terapias complexas precisam de química de conjugação, preenchimento e acabamento estéril e requisitos de manuseio de radioisótopos. Além disso, no caso dos radiofármacos, os isótopos decaem rapidamente, pelo que a produção e a distribuição devem ser estreitamente coordenadas. Isto reduz consideravelmente o crescimento do mercado, pois dificulta o acesso do paciente aos principais medicamentos e também elimina a possibilidade de adoção precoce de terapêuticas essenciais. Tais desafios reduzem a probabilidade de uma maior taxa de crescimento do mercado.

- Por exemplo, em maio de 2025, a ITM Isotope Technologies Munich SE (ITM), uma empresa líder em biotecnologia radiofarmacêutica, e a Radiopharm Theranostics, anunciaram um acordo para garantir capacidade para lutécio-177.

Análise de Segmentação

Por classe de drogas

Custos consideráveis de medicamentos direcionados e taxas de adoção robustas para levar ao domínio segmentar

Com base no segmento de classe de medicamentos, o mercado é segmentado em medicamentos citotóxicos, medicamentos direcionados, medicamentos hormonais, entre outros. O segmento de medicamentos citotóxicos pode ser subsegmentado em agentes alquilantes, antimetabólitos e outros. O segmento de medicamentos direcionados é ainda classificado em anticorpos monoclonais, entre outros.

Em termos de segmento de classe de medicamentos, estima-se que o segmento de medicamentos direcionados responda pela maior participação de mercado de medicamentos oncológicos. A quota de mercado dominante do segmento deve-se ao facto de vários medicamentos direcionados, como Keytruda (pembrolizumab) e Opdivo (nivolumab), estarem frequentemente na vanguarda de tratamentos inovadores contra o cancro. Além disso, o segmento de medicamentos visados é também a classe de medicamentos sob a qual está a ser realizada a inovação mais valiosa.

- Por exemplo, em abril de 2024, a AstraZeneca e a Daiichi Sankyo receberam a aprovação da FDA dos EUA para o Enhertu (trastuzumab deruxtecan) para o tratamento de pacientes adultos que sofrem de tumores sólidos irressecáveis ou metastáticos HER2-positivos (IHC 3+), que receberam tratamento sistêmico prévio e não têm opções de tratamento alternativas satisfatórias. Essas aprovações de produtos importantes impulsionam significativamente o crescimento segmental ao longo do período de previsão.

Prevê-se que o segmento de drogas citotóxicas aumente com um CAGR de 11,43% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por terapia

Forte adoção de terapias direcionadas para permitir o domínio segmentar

Com base na terapia, o mercado é segmentado em quimioterapia, terapia direcionada, imunoterapia, entre outros.

Em 2025, o segmento de terapia direcionada foi responsável pela participação dominante na receita do mercado global. A dominância segmentar é atribuída a certos benefícios desta terapia, incluindo maior precisão no ataque às células cancerígenas, o que aumenta as chances de sobrevivência dos pacientes, e o direcionamento de genes e proteínas específicos que ajudam as células cancerígenas a crescer.

- Por exemplo, em fevereiro de 2026, o FDA dos EUA aprovou pembrolizumabe (Keytruda, Merck), bem como pembrolizumabe e berahialuronidase alfa-pmph (Keytruda Qlex, Merck) em combinação com paclitaxel, com ou sem bevacizumabe, para pacientes adultos com ovário epitelial resistente à platina, trompa de Falópio ou carcinoma peritoneal primário cujos tumores expressam PD-L1 (CPS≥1), conforme determinado por um teste autorizado pela FDA, e que receberam um ou dois regimes de tratamento sistêmico anteriores.

O segmento de imunoterapia deverá crescer a um CAGR de 12,79% durante o período de previsão.

Por Indicação

Carga substancial de casos de câncer de pulmão para permitir o domínio do segmento

Em termos de indicação, o mercado é segmentado em câncer de pulmão, câncer de estômago, câncer colorretal, câncer de mama, câncer de próstata, entre outros.

O segmento de câncer de pulmão foi responsável pela participação de mercado dominante durante o período de previsão. O domínio do segmento é atribuído ao aumento da prevalência do câncer de pulmão devido à crescente taxa de diagnóstico entre a população de pacientes. Além disso, prevê-se que o foco crescente dos principais intervenientes em actividades de investigação e desenvolvimento para o lançamento de medicamentos oncológicos inovadores nesta indicação apoie a crescente adopção destes medicamentos no mercado.

- Por exemplo, em maio de 2024, o FDA dos EUA concedeu uma aprovação acelerada ao tarlatamab-dlle (Imdelltra, Amgen, Inc.) da Amgen Inc. para o tratamento de câncer de pulmão de pequenas células em estágio extenso (ES-SCLC) com progressão da doença durante ou após quimioterapia à base de platina.

O segmento de câncer de mama deverá crescer a um CAGR de 13,25% durante o período de previsão.

Por forma farmacêutica

Forte administração de medicamentos injetáveis para aumentar o domínio do segmento

Com base na forma farmacêutica, o mercado é trifurcado em sólido, líquido e injetável. O segmento sólido é ainda classificado em cápsulas e comprimidos. O segmento injetável é ainda subsegmentado em pré-preenchidosseringase outros.

O segmento injetável foi responsável pela maior participação de mercado durante o período de previsão. As vantagens e benefícios clínicos dos medicamentos oncológicos injetáveis, como a disponibilidade de uma ampla gama de estruturas poliméricas, alta versatilidade química e outros, estão levando a uma preferência crescente dos profissionais de saúde e dos pacientes por esses medicamentos. Projeta-se que isso, combinado com a ênfase dos players do mercado no lançamento de medicamentos na forma injetável, impulsione o crescimento do segmento durante o período de previsão.

- Por exemplo, em janeiro de 2025, a terapia injetável da Johnson & Johnson de RYBREVANT (amivantamabe para injeção) em combinação com carboplatina e pemetrexedo (quimioterapia à base de platina) para o tratamento de pacientes com câncer de pulmão de células não pequenas (NSCLC) localmente avançado ou metastático com deleções do Exon 19 do receptor do fator de crescimento epidérmico (EGFR) ativadoras ou mutações de substituição do Exon 21 L858R, cujas a doença progrediu durante ou após o tratamento com osimertinib, foi aprovado no Canadá.

O segmento sólido deverá crescer a um CAGR de 11,22% durante o período de previsão.

Por canal de distribuição

Administração considerável em ambientes hospitalares para levar ao domínio do mercado das farmácias hospitalares

Em termos de canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online.

As farmácias hospitalares representaram a maior quota de mercado global. As farmácias hospitalares detinham uma proporção significativa do valor de mercado, pois a oncologia é uma condição em que os medicamentos, especialmente os injetáveis, são administrados em ambiente hospitalar. Além disso, o segmento deverá deter 51,92% de participação em 2026.

- Por exemplo, em setembro de 2025, a BD (Becton, Dickinson and Company) e a Henry Ford Health anunciaram uma parceria de automação farmacêutica para o desenvolvimento de uma farmácia do sistema de saúde do futuro que criará inicialmente uma solução robótica que permitirá aos pacientes retirar receitas selecionadas à vontade, 24 horas por dia, sete dias por semana.

Além disso, projeta-se que o segmento de farmácias online cresça a um CAGR de 12,41% durante o período de previsão.

Perspectiva regional do mercado de medicamentos oncológicos

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Oncology Drugs Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte registrou um tamanho de mercado de US$ 108,79 bilhões em 2025, capturando 44,86% da participação de mercado global, e deve atingir US$ 118,41 bilhões em 2026. O mercado na América do Norte deverá crescer significativamente durante o período de previsão devido à adoção de terapêuticas de ponta, forte capacidade de gastos com medicamentos oncológicos, rápida adoção de testes de biomarcadores, densidadeensaio clínicoredes e ampla disponibilidade de centros especializados para modalidades avançadas. Esses fatores, juntamente com aprovações de produtos inovadores do FDA dos EUA, impulsionarão o crescimento do mercado na região.

Mercado de medicamentos oncológicos dos EUA

Com base no domínio regional da América do Norte e na maior participação dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 121,82 mil milhões de dólares em 2026, representando cerca de 42,5% das vendas globais.

Europa

Em 2025, a Europa representava 56,86 mil milhões de dólares, representando 23,45% do mercado mundial, e prevê-se que cresça para 63,69 mil milhões de dólares em 2026. Alguns dos parâmetros para a forte quota de mercado da região incluem a presença de vias regulatórias importantes, forte apoio de reembolso local e taxas de adoção de tratamento avançado.

Mercado de medicamentos oncológicos do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 7,97 mil milhões de dólares, representando cerca de 3,1% das receitas globais.

Mercado alemão de medicamentos oncológicos

O mercado da Alemanha atingiu aproximadamente 14,47 mil milhões de dólares em 2025, equivalente a cerca de 5,6% das vendas globais.

Ásia-Pacífico

O mercado Ásia-Pacífico gerou US$ 50,95 bilhões em 2025, representando 21,01% do cenário do mercado global, e deverá atingir US$ 57,82 bilhões em 2026 e garantiu a posição de terceira maior região do mercado. Na região, a Índia e a China atingiram ambos 6,21 mil milhões de dólares e 13,32 mil milhões de dólares, respetivamente, em 2025.

Mercado japonês de medicamentos oncológicos

O tamanho do mercado do Japão em 2025 foi registado em cerca de 14,73 mil milhões de dólares, representando cerca de 5,7% das receitas globais. O Japão tem uma grande participação no mercado global devido às fortes aprovações do país para medicamentos de referência, juntamente com fortes gastos com saúde e base populacional de pacientes.

Mercado de medicamentos oncológicos da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em cerca de 13,32 mil milhões de dólares, representando cerca de 5,2% das vendas globais.

Mercado indiano de medicamentos oncológicos

O tamanho do mercado indiano em 2025 foi avaliado em cerca de 6,21 mil milhões de dólares, representando cerca de 2,4% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem taxas de crescimento positivas constantes neste espaço de mercado durante o período de previsão. O mercado da América Latina atingiu uma avaliação de 16,09 mil milhões de dólares em 2025. O aumento das despesas de saúde e do apoio ao reembolso, juntamente com uma população demográfica substancial de pacientes, deverá impulsionar o crescimento do mercado nestas regiões. No Médio Oriente e África, o CCG atingiu uma avaliação de 5,73 mil milhões de dólares em 2025. O Médio Oriente e África representaram 10,61 mil milhões de dólares em 2025, representando 4,37% da quota de mercado global, e deverá atingir 11,17 mil milhões de dólares em 2026. Em 2025, a América Latina detinha 6,30% do mercado global, atingindo uma avaliação de dólares em dólares. 15,28 mil milhões de dólares, prevendo-se que cresça para 16,15 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Pipeline de medicamentos oncológicos de última geração e portfólio de produtos líder do setor contribuirão para o domínio do mercado dos participantes

O mercado global reflete um cenário competitivo semifragmentado, composto por gigantes farmacêuticos como Merck & Co., Inc., AstraZeneca e Bristol-Myers Squibb Company, entre outros. A considerável participação nas receitas destas empresas deve-se à presença de medicamentos contra o cancro de grande sucesso no seu portefólio de produtos, ao alcance geográfico estabelecido e a umamedicamento oncológicogasoduto composto por drogas revolucionárias. Além disso, estes intervenientes também estão envolvidos em iniciativas estratégicas, como a aquisição de outras empresas-chave para expandir a sua presença no mercado durante o período de previsão.

- Por exemplo, em dezembro de 2025, o FDA dos EUA aprovou Lunsumio VELO (mosunetuzumab subcutâneo) para linfoma folicular R/R após ≥2 linhas anteriores, reduzindo o tempo de administração para ~1 minuto.

Outras grandes empresas presentes no mercado global incluem Novartis AG, F. Hoffmann-La Roche Ltd., Bayer AG e Sanofi, entre outras. Essas empresas detêm diversos portfólios de medicamentos oncológicos e estão se concentrando no lançamento de novos medicamentos e terapias para diversos tipos de câncer durante o período de previsão, além de iniciativas estratégicas.

LISTA DAS PRINCIPAIS EMPRESAS DE MEDICAMENTOS ONCOLOGICOS PERFILADAS

- Hoffmann-La Roche Ltd. (Suíça)

- AbbVie Inc.(NÓS.)

- Novartis AG(Suíça)

- (EUA)

- AstraZeneca(REINO UNIDO.)

- GSK plc(REINO UNIDO.)

- Eli Lilly and Company (EUA)

- Sanofi(França)

- Bayer AG (Alemanha)

- Merck & Co., Inc. (EUA)

- Empresa Bristol-Myers Squibb (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Eli Lilly firmou acordo definitivo para aquisição da Orna Therapeutics.

- Janeiro de 2026:Eisai e Nuvation Bio firmaram um acordo de licenciamento exclusivo para Taletrectinibe na Europa e em outros países fora dos EUA, China e Japão.

- Janeiro de 2026:O FDA dos EUA aprovou daratumumabe e hialuronidase-fihj (Darzalex Faspro) em combinação com bortezomibe, lenalidomida e dexametasona (VRd) para adultos com mieloma múltiplo recém-diagnosticado que não são elegíveis para transplante autólogo de células-tronco (ASCT).

- Janeiro de 2026:AbbVie e RemeGen anunciaram um acordo de licenciamento exclusivo para desenvolver um romanceanticorpo biespecíficopara tumores sólidos avançados.

- Janeiro de 2026:A Amgen adquiriu a Dark Blue Therapeutics para fortalecer seu pipeline de oncologia, especialmente para degradadores de proteínas.

COBERTURA DO RELATÓRIO

A análise global do mercado de medicamentos oncológicos inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. É composto por detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Fornece informações sobre os principais aspectos, incluindo uma visão geral do pipeline das principais empresas, os tipos de câncer mais comuns e seu número de pacientes, o cenário regulatório e de reembolso e o lançamento de novos produtos. Além disso, inclui dados sobre parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria no mercado. O relatório de previsão do mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,77% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe de medicamento, terapia, indicação, forma farmacêutica, canal de distribuição e região |

| Por classe de drogas |

|

| Por terapia |

|

| Por Indicação |

|

| Por forma farmacêutica |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 256,46 bilhões em 2025 e deverá atingir US$ 697,59 bilhões até 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 116,56 bilhões.

Crescendo a um CAGR de 11,77%, o mercado apresentará crescimento constante durante o período de previsão.

Por classe de medicamentos, espera-se que o segmento de medicamentos direcionados seja o segmento líder do mercado durante o período de previsão.

A crescente prevalência do câncer e a presença de fortes candidatos a gasodutos são fatores importantes que impulsionam o crescimento do mercado.

Merck & Co., Inc., AstraZeneca e Bristol-Myers Squibb Company são importantes players no mercado global.

A América do Norte dominou a participação de mercado em 2025.

O lançamento de terapias medicamentosas avançadas pelos players do mercado é uma tendência chave no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 270

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco