Tamanho do mercado de produtos farmacêuticos genéricos, participação e análise da indústria, por tipo (genéricos simples, genéricos especializados e genéricos complexos), por indicação terapêutica (cardiovascular, SNC, anti-infecciosos, endócrinos e metabólicos, gastrointestinais, respiratórios, dermatologia, oncologia e cuidados de suporte, gerenciamento de dor, vitaminas, minerais e nutricionais, entre outros), por via de administração (oral, parenteral, tópico, Inalação e Outros), Por Canal de Distribuição (Farmácias Hospitalares, Drogarias e Farmácias de Varejo, Farmácias Online e Outros)

Tamanho do mercado de produtos farmacêuticos genéricos e perspectivas futuras

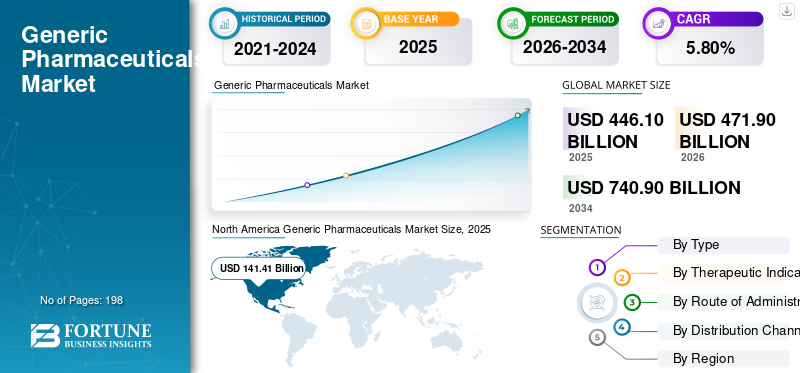

O tamanho global do mercado farmacêutico genérico foi avaliado em US$ 446,10 bilhões em 2025. O mercado deverá crescer de US$ 471,90 bilhões em 2026 para US$ 740,90 bilhões até 2034, exibindo um CAGR de 5,80% durante o período de previsão. A América do Norte dominou o mercado de produtos farmacêuticos genéricos com uma quota de mercado de 31,7% em 2025.

O mercado global de produtos farmacêuticos genéricos abrange produtos farmacêuticos não patenteados que são terapeuticamente equivalentes a medicamentos de marca e são usados em áreas de tratamento de alto volume, como doenças cardiovasculares, distúrbios do SNC, anti-infecciosos, doenças endócrinas e metabólicas, distúrbios gastrointestinais, problemas respiratórios,dermatologia, cuidados de suporte oncológicos, controle da dor e terapias relacionadas à nutrição. O mercado é impulsionado pela necessidade crescente de medicamentos com boa relação custo-benefício, pela expiração de patentes de medicamentos de marca, pelo aumento da carga de doenças crónicas e pelos esforços liderados pelo governo para melhorar o acesso a tratamentos acessíveis. A procura é ainda apoiada pela ampla disponibilidade de sólidos orais, injectáveis, produtos tópicos, terapias de inalação e outras formas farmacêuticas em farmácias hospitalares, farmácias de retalho, drogarias e canais de farmácias online.

Os principais players que operam no mercado global incluem Teva Pharmaceutical Industries, Sandoz, Viatris, Sun Pharmaceutical Industries e Aurobindo Pharma. Estas empresas estão a concentrar-se em amplos portefólios de genéricos, fortes capacidades de registo ANDA e regulamentares, redes de produção em grande escala, canais de distribuição estabelecidos e um foco crescente em genéricos complexos e injetáveis para fortalecer a sua presença no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de produtos farmacêuticos genéricos

- Tamanho do mercado em 2025: US$ 446,10 bilhões

- Tamanho do mercado em 2026: US$ 471,90 bilhões

- Tamanho do mercado previsto para 2034: US$ 740,90 bilhões

- CAGR: 5,80% de 2026–2034

- A América do Norte dominou o mercado de produtos farmacêuticos genéricos com uma participação de 31,7% em 2025.

- O segmento oral deverá deter a maior participação de mercado de 62,3% em 2026.

- O segmento de drogarias e farmácias de varejo deverá responder por 52,2% do mercado em 2026.

América do Norte

A América do Norte liderou o mercado global com uma avaliação de 141,41 mil milhões de dólares em 2025, mantendo a sua posição dominante.

Europa

Prevê-se que a Europa se expanda a uma CAGR de 4,93% durante o período de previsão, apoiada por iniciativas governamentais de contenção de custos e por fortes sistemas de saúde pública.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja um valor de mercado de 136,33 mil milhões de dólares até 2026, impulsionado pela crescente procura de medicamentos acessíveis.

NÓS.

O mercado dos EUA deverá atingir aproximadamente US$ 138,56 bilhões até 2026.

Japão

Japão Estima-se que o mercado atinja cerca de US$ 22,67 bilhões até 2026.

Leia mais

FARMACÊUTICOS GENÉRICOS TENDÊNCIAS DE MERCADO

Forte apoio governamental à substituição de genéricos é uma tendência importante observada no mercado global

O forte apoio governamental à substituição de genéricos está a emergir como uma tendência de crescimento significativa no mercado global, à medida que os sistemas de saúde enfrentam pressão para minimizar as despesas com medicamentos e, ao mesmo tempo, garantir o acesso aos tratamentos. As autoridades e os reguladores estão a apelar aos médicos, farmacêuticos, hospitais e seguradoras para que recorram a opções genéricas mais baratas quando os medicamentos de marca se tornam não exclusivos. Esta tendência aumenta o volume de prescrições de genéricos, melhora a substituição ao nível da farmácia e facilita a adoção mais rápida de genéricos simples, especializados e complexos. É particularmente crucial em sectores de doenças crónicas, como doenças cardiovasculares, diabetes, problemas do SNC, doenças respiratórias, alívio da dor e anti-infecciosos, onde o uso prolongado de medicamentos leva a uma pressão significativa nos custos. Com a crescente estrutura de substituição de genéricos através de políticas, directrizes de reembolso e processos acelerados de revisão regulamentar, os fabricantes são encorajados de forma mais eficaz a melhorar as submissões de produtos, as capacidades de produção e as redes de distribuição. Isto impulsiona diretamente a expansão do mercado, melhorando a acessibilidade, expandindo o acesso dos pacientes e reforçando a concorrência contra medicamentos de marca caros. Esses fatores estão apoiando o crescimento global do mercado global de produtos farmacêuticos genéricos.

- Por exemplo, em Outubro de 2025, a FDA dos EUA anunciou um novo programa piloto de priorização da ANDA para apoiar o fabrico e testes de medicamentos genéricos nos EUA. O programa visa fornecer uma revisão mais rápida para certas aplicações abreviadas de novos medicamentos e fortalecer a cadeia de abastecimento farmacêutica genérica nacional, mostrando apoio regulamentar directo para expandir o acesso a medicamentos genéricos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por medicamentos acessíveis para impulsionar o crescimento do mercado

A crescente necessidade de medicamentos com boa relação custo-benefício influencia significativamente o mercado mundial de medicamentos genéricos.Mercado Farmacêuticoà medida que os pacientes, as unidades de saúde, as seguradoras e os governos procuram reduzir as despesas de tratamento e, ao mesmo tempo, garantir o acesso a terapias vitais. Os medicamentos genéricos aliviam esta pressão, fornecendo opções terapeuticamente comparáveis aos medicamentos de marca, a custos reduzidos. Isto é particularmente crucial para doenças crónicas como diabetes, problemas cardiovasculares, distúrbios do SNC, doenças respiratórias e problemas digestivos, uma vez que os pacientes necessitam de medicação contínua. Com o aumento das despesas com medicamentos, os sistemas de saúde estão a promover uma maior adopção de genéricos através da implementação de políticas de prescrição, regulamentos de substituição, assistência de reembolso e iniciativas de contratação pública. Isto aumenta as quantidades de prescrição de genéricos básicos, ao mesmo tempo que proporciona oportunidades para genéricos especializados e complexos em injetáveis, produtos para inalação e outras formas farmacêuticas mais valiosas. Consequentemente, a pressão da acessibilidade incentiva diretamente o uso de medicamentos genéricos em farmácias hospitalares, farmácias de retalho e plataformas de farmácias online.

- Por exemplo, em agosto de 2025, a Teva Pharmaceutical Industries anunciou a aprovação da FDA e o lançamento nos EUA do Saxenda genérico (injeção de liraglutida), o primeiro GLP-1 genérico indicado para controle de peso. A empresa afirmou que o lançamento atende ao aumento da demanda por esta categoria de terapia no mercado dos EUA e apoia seu complexo portfólio de medicamentos genéricos.

RESTRIÇÕES DE MERCADO

Carga de conformidade regulatória e de qualidade para limitar o crescimento do mercado

A carga de conformidade regulatória e de qualidade atua como uma grande restrição para o crescimento do mercado global, uma vez que os fabricantes de genéricos devem cumprir consistentemente padrões rigorosos de GMP, bioequivalência, estabilidade, integridade de dados e documentação de fabricação. Qualquer falha na inspeção, teste, validação ou controle de qualidade pode atrasar aprovações, bloquear lançamentos de produtos, desencadear recalls ou restringir importações em mercados importantes, como os EUA e a Europa. Isto é especialmente desafiador para empresas que fabricam genéricos orais em grande volume, injetáveis estéreis, genéricos complexos, produtos para inalação e formulações dependentes de API. À medida que os reguladores aumentam o escrutínio nos locais de produção e na fiabilidade dos dados, as empresas necessitam de maiores investimentos em sistemas de qualidade, atualizações de instalações, auditorias e atividades de remediação. Estes custos adicionais reduzem as margens num mercado já sensível aos preços e podem tornar alguns produtos genéricos com margens baixas comercialmente pouco atrativos. Portanto, a pressão de conformidade limita a continuidade do fornecimento, retarda a entrada de novos genéricos e cria risco operacional para os fabricantes.

- Por exemplo, em julho de 2025, a FDA dos EUA emitiu uma carta de advertência à Glenmark Pharmaceuticals Limited depois de inspecionar suas instalações em Madhya Pradesh, na Índia, de 3 a 14 de fevereiro de 2025. A FDA citou violações significativas dos atuais regulamentos de Boas Práticas de Fabricação para produtos farmacêuticos acabados, mostrando como as questões de conformidade de qualidade podem afetar diretamente a fabricação de medicamentos genéricos e a confiança regulatória.

OPORTUNIDADES DE MERCADO

Aumentando a expiração de patentes de medicamentos de marca para oferecer oportunidades lucrativas

A crescente expiração de patentes para medicamentos de marca está a gerar oportunidades substanciais no mercado global, uma vez que permite aos produtores de genéricos aceder a domínios terapêuticos lucrativos que antes eram controlados por empresas de marcas originais. Quando a exclusividade terminar, as empresas poderão introduzir versões mais acessíveis e atrair rapidamente a procura de pacientes, farmácias, hospitais e pagadores que procuram opções económicas. Esta oportunidade é particularmente significativa em áreas de longo prazo e de alto custo, incluindo diabetes, obesidade, doenças cardíacas, problemas do SNC, medicamentos respiratórios, suporte oncológico e tratamentos anti-infecciosos. As expirações de patentes também motivam as empresas a investir em genéricos complexos, como injetáveis, produtos para inalação, formulações de longa duração e canetas pré-cheias, à medida que a concorrência é reduzida e as margens de lucro são mais elevadas. Com a expiração das proteções para mais medicamentos de grande sucesso, as empresas genéricas que possuam competências regulamentares, clínicas e de fabrico robustas podem desenvolver portfólios únicos. Isto estabelece uma trajetória de crescimento distinta para as empresas internacionais e locais, melhorando simultaneamente o acesso aos medicamentos e reduzindo as despesas com cuidados de saúde. Todos esses fatores impulsionariam o crescimento do mercado nos próximos anos.

- Por exemplo, em janeiro de 2026, a Sun Pharmaceutical Industries recebeu a aprovação do DCGI para fabricar e comercializar injeção genérica de semaglutida na Índia. A empresa afirmou que iria lançar o produto sob a marca Noveltreat após a expiração da patente da semaglutida na Índia, mostrando como a expiração da patente está a criar novas oportunidades para as empresas genéricas em terapias metabólicas e de controlo de peso de elevada procura.

DESAFIOS DO MERCADO

Requisitos complexos de fabricação para genéricos de alto valorRepresenta um desafio proeminente para o crescimento do mercado

O mercado global enfrenta dificuldades significativas devido às intrincadas demandas de fabricação, à medida que a expansão transita progressivamente de genéricos orais básicos para ofertas mais complexas, como inaladores, injetáveis, formulações oftálmicas, tópicas, produtos de ação prolongada e combinações de dispositivos medicamentosos. Esses produtos exigem desenvolvimento sofisticado de formulações, linhas de produção especializadas, testes rigorosos de desempenho dos dispositivos, medidas de esterilidade e documentação regulatória mais abrangente. Consequentemente, o tempo necessário para o desenvolvimento é prolongado e o capital necessário é significativamente maior do que para simples comprimidos ou cápsulas. As empresas de genéricos menos conhecidas poderão ter dificuldades em competir nestes sectores devido à sua necessidade de conhecimentos científicos, provas clínicas ou in vitro e capacidades de fabrico especializadas. Qualquer variação na fabricação pode afetar a bioequivalência, a eficácia do produto e os prazos de aprovação. Consequentemente, embora os genéricos complexos proporcionem margens melhoradas, estabelecem maiores obstáculos à entrada e restringem o número de empresas capazes de introduzir com sucesso tais produtos. Todos os fatores afetam cumulativamente o crescimento do mercado.

- Por exemplo, em dezembro de 2025, a Amneal Pharmaceuticals recebeu a aprovação da FDA dos EUA para inalação genérica de sulfato de albuterol.aerossol, uma versão genérica do ProAir HFA. A empresa destacou-o como a sua segunda aprovação de produto terapêutico respiratório complexo no quarto trimestre de 2025, mostrando que os genéricos para inalação requerem formulação respiratória especializada e capacidades de dispositivo, o que torna este segmento mais difícil de desenvolver e fabricar do que simples genéricos orais.

Análise de Segmentação

Por tipo

Segmento de genéricos simples dominado devido aos altos volumes de prescrição, menor custo de desenvolvimento e amplo uso em doenças crônicas

Em termos de tipo, o mercado está dividido em genéricos complexos, genéricos simples e genéricos especializados.

O segmento de genéricos simples liderou a participação no mercado global de produtos farmacêuticos genéricos em 2025. Como esses produtos incluem comprimidos de alto volume, cápsulas e formulações orais convencionais amplamente utilizadas em diversas indicações terapêuticas. Além disso, os genéricos simples exigem custos de desenvolvimento mais baixos, vias regulamentares mais curtas e uma expansão de produção relativamente mais fácil, o que permite que mais empresas entrem no mercado e abasteçam grandes populações de pacientes. A sua procura também é apoiada pela forte utilização em farmácias e drogarias, onde as receitas crónicas são repetidamente reabastecidas. Além disso, os pagadores e os sistemas de saúde pública preferem os genéricos simples, pois reduzem os custos do tratamento, mantendo ao mesmo tempo a equivalência terapêutica aos medicamentos de marca.

- Por exemplo, em maio de 2025, a Lupin lançou comprimidos de Tolvaptan, 15 mg, 30 mg, 45 mg, 60 mg e 90 mg, nos EUA, após receber a aprovação do FDA dos EUA para seu ANDA.

Prevê-se que o segmento de genéricos complexos aumente com um CAGR de 7,99% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Indicação Terapêutica

Segmento endócrino e metabólico crescerá mais rapidamente devido à crescente prevalência de distúrbios metabólicos

Com base na indicação terapêutica, o mercado é classificado em cardiovascular, SNC, anti-infecciosos, endócrino e metabólico, gastrointestinal, respiratório, dermatologia, oncologia e cuidados de suporte, controle da dor, vitaminas, minerais e nutrição, entre outros.

Espera-se que o segmento endócrino e metabólico cresça a um CAGR mais rápido de 6,69% durante o período de previsão. Prevê-se que a crescente prevalência de distúrbios metabólicos aumente a procura e impulsione o crescimento segmentar.

O outro segmento foi responsável pela quota de mercado dominante em 2025. A cobertura mais ampla de doenças aumenta o volume de prescrições em ambientes de cuidados crónicos e agudos. O segmento também é apoiado por lançamentos frequentes de genéricos em terapias oftalmológicas, urológicas, renais e de suporte especializado, onde os produtos de marca perderam exclusividade. Além disso, o outro segmento beneficia de uma base de produtos mais ampla, de uma maior diversidade de moléculas e de uma procura no retalho, em hospitais e online.farmáciacanais. Isso o torna um importante segmento de indicação terapêutica geradora de receitas no mercado global. Além disso, o segmento deverá deter 15,7% de participação em 2026.

- Por exemplo, em setembro de 2025, a Amneal Pharmaceuticals recebeu a aprovação do FDA dos EUA para a solução oftálmica de bimatoprost 0,01%, uma versão genérica do LUMIGAN para reduzir a pressão intraocular elevada em pacientes com glaucoma de ângulo aberto ou hipertensão ocular.

Por Rota de Administração

Segmento Oral Dominado Devido à Alta Conveniência do Paciente, Grande Base de Prescrição e Forte Uso no Tratamento de Doenças Crônicas

Com base na via de administração, o mercado é dividido em oral, parenteral, tópico, inalatório, entre outros.

Em 2025, o mercado era liderado principalmente pelo segmento oral. Este segmento representa as formas farmacêuticas genéricas mais amplamente prescritas e de fácil administração em condições crônicas e agudas. Além disso, os medicamentos orais são mais fáceis de fabricar, armazenar, distribuir e dispensar em farmácias de varejo, farmácias hospitalares e farmácias on-line. A sua elevada aceitação pelos pacientes e a sua adequação ao tratamento domiciliário também apoiam repetidas recargas de receitas, especialmente para o tratamento de doenças crónicas. Além disso, o segmento deverá deter 62,3% de participação em 2026.

- Por exemplo, em abril de 2025, a Aurobindo Pharma recebeu a aprovação do FDA dos EUA para comprimidos de liberação prolongada de oxcarbazepina, 150 mg, 300 mg e 600 mg, um genérico com classificação AB equivalente ao Oxtellar XR para tratamento de convulsões de início parcial.

Prevê-se que o segmento parenteral aumente com um CAGR de 7,14% durante o período de previsão.

Por canal de distribuição

Segmento de drogarias e farmácias de varejo dominado devido ao alto número de recargas de receitas, fácil acesso e forte uso no tratamento de doenças crônicas

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, drogarias e farmácias de varejo, farmácias online, entre outros.

O segmento de drogarias e farmácias de varejo dominou a participação de mercado em 2025. O domínio do segmento é atribuído ao fato de que a maioria dos medicamentos genéricos são dispensados através de redes de farmácias comunitárias para tratamento de rotina e de longo prazo. O segmento também é apoiado pela forte preferência dos pacientes por cuidados farmacêuticos locais e pela disponibilidade de alternativas genéricas de baixo custo no ponto de dispensação. À medida que as farmácias retalhistas continuam a combinar o acesso físico com ferramentas digitais de recarga e serviços de gestão de receitas, continuam a ser o principal canal de distribuição de grandes volumes de medicamentos genéricos. Além disso, o segmento deverá deter 52,2% de participação em 2026.

- Por exemplo, em Outubro de 2025, a CVS Health divulgou o seu Relatório Rx de 2025, destacando a transformação contínua da farmácia comunitária e destacando a sua rede de mais de 9.000 destinos de saúde comunitária.

Além disso, projeta-se que as farmácias on-line testemunhem uma taxa de crescimento de 10,41% durante o período de previsão.

Perspectiva Regional do Mercado Farmacêutico Genérico

Com base na região, o mercado global está dividido em Ásia-Pacífico, América Latina, Europa, América do Norte e Oriente Médio e África.

América do Norte

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O mercado da América do Norte foi avaliado em 134,49 mil milhões de dólares em 2024 e dominou o mercado global. Em 2025, a região manteve a sua posição de liderança, com 141,41 mil milhões de dólares. O crescimento regional é impulsionado pelo forte uso da substituição de genéricos, elevados gastos com saúde e expirações contínuas de patentes de medicamentos de marca. A região também apoia o crescimento através de aprovações ANDA mais rápidas, do aumento da utilização de genéricos complexos e de uma forte procura de genéricos orais, injectáveis, produtos para inalação e genéricos especializados.

Mercado de produtos farmacêuticos genéricos dos EUA

O mercado dos EUA liderou a região norte-americana e está projetado em aproximadamente US$ 138,56 bilhões em 2026, representando cerca de 29,4% do mercado global.

Europa

O mercado europeu está crescendo a um CAGR de 4,93% durante o período de previsão. O crescimento da Europa é apoiado por programas de contenção de custos liderados pelo governo, sistemas de preços de referência e um forte enfoque dos cuidados de saúde públicos em medicamentos acessíveis. O mercado também se beneficia do envelhecimento da população, da alta prevalência de doenças crônicas e do amplo uso de genéricos em terapias cardiovasculares, gastrointestinais, do SNC, anti-infecciosas e de controle da dor.

Mercado de produtos farmacêuticos genéricos do Reino Unido

O mercado do Reino Unido está estimado em cerca de 21,92 mil milhões de dólares em 2026, representando cerca de 4,6% das receitas globais.

Mercado de medicamentos genéricos da Alemanha

O tamanho do mercado da Alemanha deverá atingir aproximadamente 23,60 mil milhões de dólares em 2026, equivalente a cerca de 5,0% das vendas globais.

Ásia-Pacífico

Espera-se que o tamanho do mercado da Ásia-Pacífico atinja uma avaliação de US$ 136,33 bilhões até 2026. A Ásia-Pacífico é uma das regiões que mais cresce devido à sua grande população de pacientes, à expansão do acesso aos cuidados de saúde e à forte presença de fabricantes de medicamentos genéricos com boa relação custo-benefício. A Índia e a China são importantes centros de produção de APIs e formulações genéricas acabadas, apoiando tanto o consumo interno como as exportações.

Mercado de produtos farmacêuticos genéricos do Japão

O mercado japonês está estimado em cerca de 22,67 mil milhões de dólares em 2026, representando cerca de 4,8% das receitas globais.

Mercado de produtos farmacêuticos genéricos da China

Prevê-se que o mercado da China atinja receitas de cerca de 43,78 mil milhões de dólares em 2026, representando cerca de 9,3% das vendas globais.

Mercado de produtos farmacêuticos genéricos da Índia

O mercado indiano está estimado em cerca de 18,51 mil milhões de dólares em 2026, representando cerca de 3,9% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que o crescimento nas regiões do Médio Oriente e África e da América Latina seja moderado nos próximos anos. Espera-se que fatores-chave como o aumento da demanda por medicamentos de baixo custo, a expansão dos programas de saúde pública e o aumento das necessidades de tratamento de doenças crônicas impulsionem o crescimento do mercado nessas regiões. O mercado da América Latina está estimado em cerca de 38,33 mil milhões de dólares em 2026.

Mercado de produtos farmacêuticos genéricos do GCC

O mercado do GCC deverá atingir aproximadamente 11,77 mil milhões de dólares até 2026, representando cerca de 2,5% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Amplos portfólios de genéricos orais, genéricos complexos, injetáveis, respiratórios e especializados para apoiar a posição dos participantes no mercado

O mercado global de produtos farmacêuticos genéricos reflete um cenário altamente competitivo, composto por grandes empresas multinacionais de genéricos, exportadores indianos de formulações, fabricantes de injetáveis e players genéricos especializados. Os principais participantes incluem Teva Pharmaceutical Industries, Sandoz, Viatris, Sun Pharmaceutical Industries, Aurobindo Pharma, Dr. Sua posição no mercado é apoiada pela fabricação em grande escala, fortes capacidades de arquivamento regulatório, redes de distribuição globais e relacionamentos estabelecidos com canais hospitalares, de varejo e de farmácias on-line.

- Por exemplo, em maio de 2025, a Lupin lançou comprimidos de Tolvaptan nos EUA com exclusividade de 180 dias, fortalecendo seu portfólio de genéricos orais.

Outros participantes importantes incluem Lupin, Hikma Pharmaceuticals, Fresenius Kabi, Amneal Pharmaceuticals e STADA. Estas empresas também estão a concentrar-se em genéricos complexos, lançamentos injectáveis, produtos respiratórios e expansão regional para fortalecer a sua presença.

LISTA DAS PRINCIPAIS EMPRESAS FARMACÊUTICAS GENÉRICAS PERFILADAS NO RELATÓRIO

- (Israel)

- Sandoz Inc. (Suíça)

- (EUA)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Aurobindo Pharma Limitada. (Índia)

- Reddy's Laboratories Ltd. (Índia)

- Cipla (Índia)

- Tremoço(Índia)

- Amneal Farmacêutica LLC. (NÓS.)

- STADA Arzneimittel AG(Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:Aurobindo Pharma recebeu aprovação do USFDA para Suspensão Oral de Liberação Estendida de Dextrometorfano Polistirex, 30 mg/5 mL OTC, um equivalente genérico da Suspensão Oral de Liberação Estendida Delsym. Isto apoia a presença da empresa em genéricos OTC orais.

- Março de 2026:A Hikma lançou uma versão genérica autorizada do Nucynta ER (tapentadol) de liberação prolongada para pacientes nos EUA. A empresa afirmou que, no lançamento, foi o primeiro genérico disponível deste produto nos EUA.

- Janeiro de 2026:A Reddy's anunciou o primeiro lançamento no mercado nos EUA da solução oftálmica de cloridrato de olopatadina USP, 0,7% OTC, o equivalente genérico do Extra Strength Pataday Once-Daily Relief. O lançamento expandiu seu portfólio genérico de cuidados oftalmológicos OTC.

- Dezembro de 2025:A Viatris recebeu aprovação do FDA dos EUA para a versão genérica do Sandostatin LAR Depot – acetato de octreotida para suspensão injetável. A empresa destacou este como seu primeiro injetável aprovado usando tecnologia de microesferas e sua quarta aprovação injetável pela FDA em 2025.

- Novembro de 2025:A Fresenius Kabi lançou a Dalbavancina para injeção nos EUA. O produto apoia seu portfólio de genéricos injetáveis voltado para hospitais, especialmente em terapia antiinfecciosa.

COBERTURA DO RELATÓRIO

A análise global do mercado farmacêutico genérico inclui uma avaliação completa do tamanho do mercado e previsões para cada segmento destacado no relatório. Ele oferece insights sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante todo o período de previsão. O relatório do mercado global fornece compreensão de fatores essenciais, incluindo o progresso tecnológico, inovações de produtos, o ambiente regulatório e o lançamento de novos produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos do mercado. O relatório de previsão do mercado global também fornece um cenário competitivo aprofundado, incluindo informações sobre participação de mercado e perfis dos principais players ativos.

North America Generic Pharmaceuticals Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,80% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por Tipo, Indicação Terapêutica, Via de Administração, Canal de Distribuição e Região |

| Por tipo |

|

| Por Indicação Terapêutica |

|

| Por via de administração |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 446,10 mil milhões de dólares em 2025 e deverá atingir 740,90 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte situou-se em 141,41 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,80% durante o período de previsão de 2026-2034.

Por tipo, o segmento de genéricos simples liderou o mercado em 2025.

A crescente procura de medicamentos acessíveis e a expansão das cadeias de farmácias retalhistas estão a impulsionar principalmente a expansão do mercado.

Teva Pharmaceutical Industries Ltd., Sandoz Inc., Viatris Inc., Sun Pharmaceutical Industries Ltd., Aurobindo Pharma Limited e Dr.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 198

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco