Tamanho do mercado de satélites GEO, participação, análise da indústria, por propulsão (química, elétrica e híbrida), por tipo (GEO pequeno (4000 kg)), por aplicação (telecomunicações, observação da terra, vigilância e inteligência, navegação e outros), por usuário final (comercial, governamental e militar, civil e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

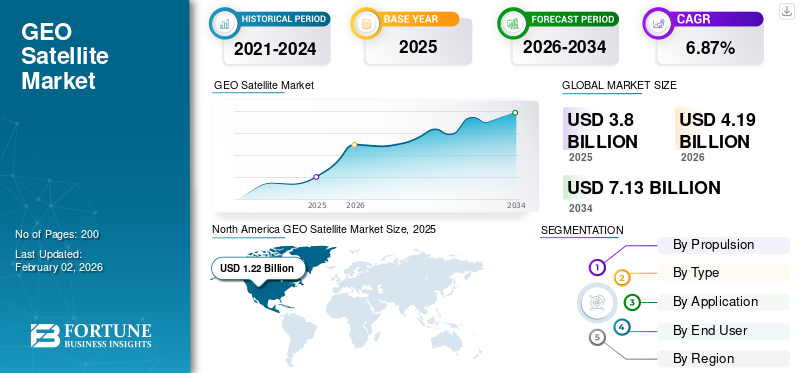

O tamanho do mercado global de satélites GEO foi avaliado em US$ 3,80 bilhões em 2025. O mercado deverá crescer de US$ 4,19 bilhões em 2026 para US$ 7,13 bilhões até 2034, exibindo um CAGR de 6,87% durante o período de previsão. A América do Norte dominou o mercado de satélites GEO com uma participação de mercado de 32,23% em 2025.

Os satélites geoestacionários estão em uma órbita geoestacionária, que está a uma altura de quase 35.786 km e mantém o satélite estacionário ao longo de uma longitude no equador. Esses satélites parecem estar estacionários acima de um local específico acima do equador. Seguir tal satélite não requer recepção e transmissão terrestreantenas. Essas antenas são muito mais baratas que as antenas de rastreamento e podem ser montadas em um local fixo. Esses satélites transformaram a previsão do tempo, a transmissão televisiva e as comunicações mundiais. Eles também têm vários usos militares e de inteligência significativos.

A crescente demanda por conectividade de banda larga, o aumento da defesa, inteligência e aplicações baseadas no governo são os principais fatores propulsores do mercado.

Os principais intervenientes incluem os principais operadores de satélite, como NASA, ISRO, Thales Group e SES, entre outros. Estas empresas estão focadas em investir em atualização tecnológica e lançamentos de satélites para órbita geoestacionária devido ao aumento da demanda por parte de empresas comerciais e privadas.

Para a maioria dos principais intervenientes espaciais, a pandemia da COVID-19 prejudicou o destacamento de missões e atrasou a entrega de novos bens como resultado de problemas na cadeia de abastecimento. Através de pagamentos rápidos e antecipados, as agências espaciais têm oferecido assistência financeira e administrativa substancial a contratantes governamentais na Ásia, Europa e América do Norte.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Demanda crescente por transmissão de telecomunicações de alta capacidade e serviços de banda larga para impulsionar o crescimento do mercado

Os satélites GEO estão posicionados para fornecer cobertura de área ampla e consistente, tornando-os indispensáveis para transmissão de televisão, conectividade à Internet e comunicações móveis. A integração de tecnologias avançadas, como satélites de alto rendimento (HTS), propulsão eléctrica e designs modulares, melhorou a eficiência operacional e a vida útil destes satélites. A crescente dependência de soluções baseadas em satélite para apoiar redes 5G eInternet das Coisas (IoT)também é um fator significativo.

Restrições de mercado

Alto custo de lançamento e manutenção de constelações de satélites para restringir a expansão do mercado

O lançamento de satélites na órbita GEO é caro devido à energia significativa necessária para transportar grandes cargas úteis em grandes altitudes. O custo varia dependendo dos veículos de lançamento, tipo de carga útil e tipo de foguete (pequeno, médio e pesado). Por exemplo, o custo de lançamento do GSLV MK III na Índia é de cerca de 60 milhões de dólares por lançamento. Este elevado investimento inicial funciona como uma barreira substancial à entrada de novos participantes no mercado.

Além disso, a manutenção de uma constelação de satélites GEO traz desafios técnicos e financeiros. Garantir o serviço contínuo requer reabastecimento paródico, atualizações e implantação de satélites de backup em alguns casos. Além disso, a complexidade da gestão de múltiplos satélites em órbita GEO aumenta os riscos operacionais e requer uma boa infra-estrutura terrestre para comando, controlo e coordenação, o que acrescenta custos adicionais ao processo global.

Oportunidades de mercado

A demanda por serviços de observação da Terra e monitoramento ambiental de alta resolução oferece grandes oportunidades de crescimento

Uma oportunidade de mercado significativa para os satélites GEO é o fornecimento de serviços de observação da Terra e monitoramento ambiental em tempo real e de alta resolução. Esta aplicação aproveita o ponto de vista exclusivo da órbita geoestacionária, permitindo vigilância contínua em áreas geográficas fixas. À medida que as catástrofes naturais provocadas pelas alterações climáticas e a gestão de recursos se tornam desafios globais cada vez mais críticos, aumenta a procura de uma monitorização persistente e ampla de áreas.

Os satélites GEO são equipados com imagens avançadas e as cargas úteis dos sensores anexadas podem fornecer fluxos de dados ininterruptos para previsão do tempo, detecção de desastres e outras aplicações.

A expansão de imagens e análises de alta resolução da plataforma GEO também está abrindo novas oportunidades comerciais. Indústrias como a de seguros, energia e logística dependem cada vez mais de dados derivados de satélite para avaliação de riscos, criação de infra-estruturas e optimização da cadeia de abastecimento.

Desafios de mercado

Aumento da falha do satélite GEO pode levar ao desafio do crescimento

O aumento das falhas dos satélites GEO emergiu como um desafio de mercado significativo, impactando tanto a fiabilidade operacional como a confiança empresarial no sector. Mesmo com engenharia avançada, podem ocorrer falhas devido a mau funcionamento do sistema a bordo e à exposição a ambientes espaciais adversos, como níveis elevados de radiação em altitudes geoestacionárias. A falha do satélite GEO pode resultar na perda de serviço para uma vasta área geográfica ou para uma parte significativa da capacidade do fornecedor.

- Em outubro de 2024, um dos satélites geoestacionários da Intelsat pareceu entrar em órbita, fazendo com que a empresa anunciasse uma interrupção do serviço no satélite Intelsat 33e, que afetou usuários na Europa, África e algumas áreas da região Ásia-Pacífico.

As causas técnicas das falhas dos satélites são diversas, variando desde defeitos de componentes e anomalias de software até fatores externos, como impactos de micrometeoróides, eventos climáticos espaciais e outros. Tais incidentes são um desafio primário para o crescimento do mercado de satélites GEO.

Tendências do mercado de satélites GEO

Satélites de alto rendimento e definidos por software são uma tendência chave do mercado

Uma tendência importante no mercado é a implantação de satélites de alto rendimento (HTS) e a mudança para cargas úteis definidas por software. A tecnologia HTS aumenta a largura de banda e as taxas de dados, permitindo que os satélites GEO suportem conectividade para Internet de banda larga em áreas remotas. Os satélites definidos por software oferecem flexibilidade, permitindo que as operadoras reconfigurem áreas de cobertura e perfis de serviços de satélite em resposta às mudanças nas necessidades do mercado.

Além disso, o crescimento de grandes constelações LEO é um grande desafio, forçando os operadores GEO a criar serviços novos e únicos, tais como uma melhor cobertura em áreas específicas ou utilizações especializadas que exigem menor latência. Além disso, o mercado está vendo um aumento na integração de IA (inteligência artificial) eaprendizado de máquinapara melhorar as operações de satélite e o desempenho da rede. Além disso, a busca por práticas sustentáveis está se tornando cada vez mais popular, com iniciativas que visam minimizar o efeito ambiental das operações de satélites e prolongar a vida útil dos satélites.

Descarregue amostra grátis para saber mais sobre este relatório.

Perspectivas Futuras - Mercado de Satélites GEO

As perspectivas futuras dos satélites geoestacionários são combinadas com evolução tecnológica, novas oportunidades de serviços e intensa concorrência. Em Fevereiro de 2025, em apenas seis anos, a constelação de Internet Starlink de Elon Musk quebrou o monopólio quase completo de que grandes satélites são mantidos em órbita equatorial geossíncrona, ou GEO, como principal forma de fornecer serviços de Internet a partir do espaço.

Segundo a Viasat, os satélites GEO continuarão a ser um elemento crucial das redes de satélites. Dependendo da órbita, existem diferentes benefícios. Para aplicações nacionais ou regionais, os satélites geoestacionários são de longe os mais rentáveis. Cerca de sessenta países diferentes ao redor do mundo emitem licenças para satélites geoestacionários. A maioria dessas nações utiliza seus satélites para fins de comunicação nacional ou regional. Muitas das mesmas nações consideram a propriedade e o controlo dos seus sistemas espaciais essenciais para a sua soberania e/ou segurança nacional. Para fornecer as vantagens de cada um para operações de segurança civil, comercial e nacional, de acordo com recursos orbitais sustentáveis e compartilhados globalmente, a empresa está colaborando estreitamente com operadores internacionais de satélite LEO e regionais de satélite GEO para integrar sistemas híbridos multiórbita e multibanda. comunicação por satéliteredes.

ANÁLISE DE SEGMENTAÇÃO

Por Propulsão

O segmento químico dominou o mercado devido ao seu uso extensivo em lançamentos de satélites GEO

Com base na propulsão, o mercado é classificado em químico, elétrico e híbrido.

O segmento químico dominou a participação de mercado global de satélites GEO de 43,27% em 2026 e é o segmento que mais cresce durante o período de previsão (2026-2034). O domínio do segmento se deve ao alto empuxo, permitindo rápida inserção em órbita e manutenção de estação. Este tipo de propulsão é confiável, o que o torna uma escolha padrão para cargas pesadas e complexas.

Prevê-se que o segmento de propulsão elétrica apresente um crescimento significativo durante o período de estudo. O segmento vem ganhando força à medida que utiliza menos propelente, permitindo redução do custo de lançamento. O crescimento também é impulsionado pelos avanços tecnológicos e pela maior adoção de novos projetos de satélites, entre outros fatores.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

Grande segmento GEO (>4000 kg) dominou o mercado devido às capacidades multi-missão

Com base no tipo, o mercado é segmentado em GEO pequeno (<2.000 kg), GEO médio (2.000-4.000 kg) e GEO grande (>4.000 kg).

O grande segmento GEO (>4.000 kg) dominou a participação de mercado global de 47,59% em 2026 e deverá ser o segmento de crescimento mais rápido entre 2025-2032. Esses satélites são usados para comunicações de alto rendimento, transmissões e missões governamentais. Essas capacidades de satélite multimissão tornam-no flexível para os operadores usarem para diversas cargas úteis e finalidades.

Prevê-se que o segmento GEO médio (2.000-4.000 kg) testemunhe um crescimento significativo durante o período de estudo. Existem várias vantagens desses satélites, como ciclos de fabricação mais rápidos e menor custo de lançamento, e podem ser usados para implantar cargas experimentais. Isso dá impulso ao segmento para o crescimento do mercado durante o período de estudo.

Por aplicativo

O segmento de telecomunicações liderou o mercado, impulsionado pela crescente demanda por acesso à Internet de alta velocidade e pela demanda de banda larga

Por aplicação, o segmento é categorizado emtelecomunicação, observação da Terra, vigilância e inteligência, navegação e outros.

O segmento de telecomunicações dominou a participação de mercado global de 37,33% em 2026. Os satélites GEO são conhecidos por fornecer ampla cobertura de dados em áreas remotas. O fator de crescimento do segmento inclui a proliferação de serviços habilitados para Internet, a expansão das redes móveis e a crescente necessidade de conectividade confiável e de alta largura de banda.

Prevê-se que o segmento de observação da Terra apresente um crescimento moderado durante o período de estudo. O segmento tem aplicação crescente no mercado devido ao propósito de monitoramento persistente do clima, mudanças ambientais e resposta a desastres. O crescimento deve-se também à importância crescente da inteligência ambiental, dos investimentos governamentais na preparação para catástrofes, entre outros.

Por usuário final

Segmento comercial dominado pela crescente demanda por conectividade e soluções digitais em nível empresarial

Por usuário final, o segmento é categorizado em comercial, governamental e militar, civil, entre outros.

O segmento comercial dominou a participação de mercado global de 39,67% em 2026. O segmento se beneficia da crescente demanda por soluções de dados e acesso à Internet em nível empresarial. A procura de produtos por parte de operadores de telecomunicações, fornecedores de serviços de Internet e empresas de comunicação social que pretendem expandir o seu alcance e ofertas de serviços apoia ainda mais o crescimento do segmento.

Prevê-se que o segmento governamental e militar apresente um crescimento significativo durante o período do estudo. Os governos investem cada vez mais em infra-estruturas de satélite para apoiar programas de modernização da defesa, serviços públicos e outros. O crescimento do segmento é ainda agravado pelas tensões geopolíticas e pela necessidade de uma rede confiável de satélites de comunicação.

PERSPECTIVAS REGIONAIS DO MERCADO GEO SATÉLITE

Geograficamente, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America GEO Satellite Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado da América do Norte situou-se em 1,22 mil milhões de dólares, representando 32,23% da procura global, e deverá crescer para 1,35 mil milhões de dólares em 2026. A região lidera o mercado impulsionado por investigação e desenvolvimento substanciais, ecossistema robusto de operadores de satélites comerciais e de defesa e forte apoio governamental à infraestrutura espacial. A presença dos principais intervenientes do sector privado e o foco na modernização das frotas de satélites com tecnologias definidas por software impulsionam ainda mais o crescimento regional.

O governo dos EUA, através de agências como a NASA e o Departamento de Defesa, é um grande utilizador final. Prevê-se que o mercado dos EUA atinja 0,91 mil milhões de dólares até 2026. O país apresenta uma procura significativa de produtos para aplicações seguras de comunicação, vigilância e monitorização meteorológica.

Europa

A região da Europa capturou 29,51% do mercado global em 2025, gerando 1,12 mil milhões de dólares em receitas, e prevê-se que atinja 1,24 mil milhões de dólares em 2026. A agência espacial europeia (ESA) e as agências nacionais em países como França, Alemanha e Reino Unido desempenham um papel fundamental no avanço da tecnologia de satélite para telecomunicações, observação da Terra e monitorização climática. Iniciativas como o programa Copernicus da UE sublinham o foco estratégico da Europa na utilização de satélites para o desenvolvimento sustentável e o acesso independente ao espaço. O mercado do Reino Unido deverá atingir 0,33 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,28 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 0,79 mil milhões de dólares em 2025, representando 20,93% de participação, e deverá atingir 0,88 mil milhões de dólares em 2026. Grandes economias como a China, a Índia e o Japão estão a fazer investimentos significativos em tecnologias de satélite para expandir as telecomunicações, os serviços de banda larga e outros. A rápida urbanização e a crescente procura de conectividade digital estão a alimentar a implantação do satélite GEO para aplicações comerciais e governamentais. Os avanços tecnológicos e a expansão dos programas espaciais nacionais, entre outros fatores, impulsionam o mercado regional. O mercado do Japão deverá atingir 0,15 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,28 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,23 mil milhões de dólares até 2026.

Resto do mundo

O mercado do Resto do Mundo gerou US$ 0,66 bilhão em 2025, representando 17,33% do cenário do mercado global, e deverá atingir US$ 0,72 bilhão em 2026. O resto do mundo inclui a América Latina, o Oriente Médio e a África. Estas regiões concentram-se no aumento do investimento e das actividades de investigação em infra-estruturas de telecomunicações. A região do Médio Oriente e África está a aumentar os programas de satélites GEO através de parcerias com operadores internacionais de satélite para ganhar vantagem competitiva no mercado. No entanto, estas regiões enfrentam desafios como a produção local limitada e barreiras de entrada mais elevadas, que podem afetar o crescimento regional.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais intervenientes concentram-se na inovação tecnológica rápida e em parcerias estratégicas para obter vantagem competitiva

Os principais players do mercado estão focados em parcerias estratégicas e na entrada de empresas operadoras de satélite estabelecidas e de players emergentes orientados à tecnologia. As empresas estão investindo pesadamente em pesquisa e desenvolvimento para aumentar a capacidade de carga útil dos satélites, a vida útil operacional e as capacidades de comunicação. Há também um forte foco em tecnologias como satélites de alto rendimento (HTS), cargas úteis definidas por software, propulsões elétricas einteligência artificialpara operações autônomas. Alianças estratégicas e joint ventures permitem que as empresas compartilhem conhecimentos, reduzam custos de desenvolvimento e acelerem novas soluções de satélite.

LISTA DAS PRINCIPAIS EMPRESAS GEO SATÉLITE PERFILADAS

- Airbus Defesa e Espaço(Alemanha)

- SES (Luxemburgo)

- Viasat Inc.

- Grupo Thales(França)

- Maxar Technologies Inc.(NÓS.)

- Eutelsat Comunicação S.A.(França)

- Organização Indiana de Pesquisa Espacial (ISRO) (Índia)

- Inmarsat Plc. (REINO UNIDO.)

- Corporação de Ciência e Tecnologia Aeroespacial da China (China)

- Intelsat S.A. (EUA)

- EchoStar Corporation (EUA)

- Administração Nacional de Aeronáutica e Espaço (NASA) (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025–O governo dos EUA concedeu à Boeing um acordo de 2,8 mil milhões de dólares para criar e fabricar dois satélites em órbita geoestacionária. O presidente dos EUA e as forças estratégicas mundiais combinadas receberão capacidades nucleares, de comando, controle e comunicações baseadas no espaço através do programa Evolved Strategic Satellite Communications (ESS).

- Maio de 2025–Para identificar ameaças e acelerar a entrega de dados às tropas militares, o Comando de Sistemas Espaciais (USSF SSC) da Força Espacial dos EUA está investigando o potencial de alugar satélites comerciais de pequeno e médio porte capazes de se moverem em Órbita Geossíncrona (GSO). Até ao mês de Fevereiro seguinte, o Gabinete Comercial de Comunicações por Satélite do SSC poderá conceder um contrato de 10 anos de Serviços Baseados em Satélite de Órbita Geossíncrona Manobrável (M-GEO) por um valor entre 895 milhões e 905 milhões de dólares.

- Março de 2025–Um cliente comercial privado concedeu à Maxar Space Systems um acordo para um satélite de comunicações de alta potência para órbita geoestacionária (GEO). O satélite será construído nas instalações da empresa na Califórnia, em Palo Alto e San Jose, usando a plataforma da série Maxar 1300. Para o cliente não identificado, a Maxar pretende criar um satélite que terá uma carga útil de feixe multiponto.

- Março de 2025–A Thales Alenia Space (TAS) assinou um acordo significativo com a SKY Perfect JSAT Corporation para a construção do JSAT-32, um satélite geoestacionário em órbita terrestre (GEO).

- Fevereiro de 2025–O Ministério da Defesa do Japão concedeu à Astroscale Japan Inc., uma divisão da Astroscale Holdings Inc. ("Astroscale"), um contrato no valor de 50 milhões de dólares (impostos incluídos) para construir um protótipo de um satélite de demonstração com um sistema espacial responsivo.

COBERTURA DO RELATÓRIO

O relatório descreve a dinâmica competitiva avaliando segmentações de mercado, ofertas de produtos, ganhos no mercado-alvo, alcance geográfico e iniciativas estratégicas significativas dos principais fabricantes. A análise de pesquisa de mercado global fornece insights detalhados sobre a segmentação do mercado. Além disso, o relatório oferece insights sobre as tendências do mercado global, a análise das cinco forças de Porter, tendências da cadeia de suprimentos, fatores que aumentam a demanda por satélites GEO, perfil da empresa e destaca os principais desenvolvimentos da indústria espacial.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,87% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Propulsão

|

|

Por tipo

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado global foi avaliado em US$ 4,19 bilhões em 2026 e deverá atingir US$ 7,13 bilhões até 2034.

É provável que o mercado cresça a um CAGR de 6,87% durante o período de previsão.

Os principais players do setor são Airbus Defence and Space (Alemanha), SES (Luxemburgo), Vaisat Inc. (EUA), Thales Group (França), Maxar Technologies Inc.

A América do Norte dominou o mercado de satélites GEO com uma participação de mercado de 32,23% em 2025.

A crescente demanda global por serviços de radiodifusão e banda larga de telecomunicações de alta capacidade é um fator-chave que impulsiona o crescimento do mercado.

Os altos custos associados ao lançamento e manutenção de constelações de satélites podem restringir a expansão do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco