Tamanho do mercado de satélites LEO, análise de participação e indústria, por tipo (pequeno, médio e grande), por aplicação (comunicação, observação da terra, navegação, pesquisa científica e outros), por usuário final (comercial e militar e governamental) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE SATÉLITE LEO E PERSPECTIVAS FUTURAS

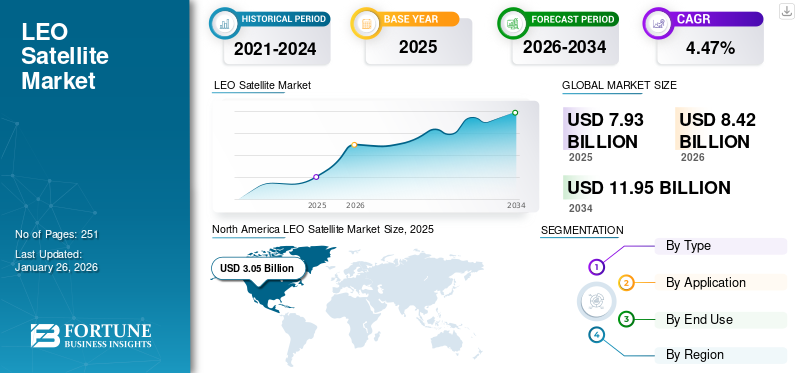

O tamanho global do mercado de satélites LEO foi avaliado em US$ 15,16 bilhões em 2025. O mercado deverá crescer de US$ 17,26 bilhões em 2026 para US$ 42,59 bilhões até 2034, exibindo um CAGR de 12,0% durante o período de previsão.

O mercado de satélites de órbita terrestre baixa (LEO) cobre satélites colocados aproximadamente até 2.000 km acima da Terra para comunicações, observação da Terra, suporte à navegação e outros serviços de dados. É usado para internet de banda larga, sensoriamento remoto, conectividade marítima e aérea, resposta a desastres e vigilância de defesa, já que os sistemas LEO oferecem baixa latência e cobertura mais ampla. O principal impulsionador é o aumento da procura de conectividade rápida em áreas remotas e mal servidas, além da expansão dos serviços de rede não terrestre.

Os principais intervenientes incluem a SpaceX, que implementa grandes constelações de banda larga, a Airbus, que constrói plataformas de satélite, e a Iridium, Eutelsat e Planet Labs PBC, que fornecem comunicações globais e serviços de observação da Terra.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE SATÉLITE LEO

Implementação e atualização de redes LEO para infraestrutura definida por software, reticulada e baseada em padrões será uma tendência significativa do mercado

As redes LEO estão mudando da simples capacidade de satélite de tubo curvo paraprogramasinfraestrutura de rede definida, reticulada e baseada em padrões. A Agência de Desenvolvimento Espacial dos EUA planejou uma arquitetura LEO de mais de 300 a 500 satélites, fornecendo dados militares e conectividade garantidos, resilientes e de baixa latência em todo o mundo.

O padrão do terminal de comunicações ópticas da SDA também define especificações de interoperabilidade para links ópticos espaço-espaço, espaço-ar, espaço-marítimo e espaço-solo, mostrando como as ligações cruzadas estão se tornando um requisito formal de rede, em vez de um complemento premium.

O contrato de 2024 da Airbus para construir os primeiros 100 satélites para a extensão da constelação LEO da Eutelsat OneWeb visa garantir a continuidade e melhoria do serviço a partir do final de 2026, reforçando a mudança em direção a uma infraestrutura de rede LEO atualizada e repetível.

A estrutura de rede não terrestre do 3GPP traz os satélites para padrões celulares, incluindo casos de uso de satélite LEO/MEO, ajudando as redes de satélite a se conectarem de forma mais natural com os ecossistemas 5G/6G. Esta tendência apoia uma maior interoperabilidade, menor atrito de integração, melhor potencial de roaming e serviços de mobilidade e de satélite para dispositivo mais escaláveis.

Fontes: Camada de Transporte SDA; Telesat Lightspeed; Extensão Airbus OneWeb; Visão geral da NTN 3GPP; Folheto NASA/Telesat CSP.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da escala de implantação de satélites e tentativas de lançamento para impulsionar o crescimento do mercado

O motor de crescimento mais forte para o mercado de satélites LEO é a escala de implantação. Os operadores já não estão a planear naves espaciais isoladas, estão a construir redes reabastecíveis onde a cadência de lançamento, o fabrico de lotes, a produção de terminais e a automatização do segmento terrestre são tão importantes como o desempenho do satélite.

Além disso, o mercado está a ser puxado por constelações de banda larga, implementações direct-to-cell, camadas de transporte de defesa, mobilidade empresarial e programas de conectividade soberana. Isto altera a lógica das receitas, uma vez que os ciclos de substituição, as atualizações contínuas de capacidade e as extensões da constelação criam uma procura repetida por serviços baseados em satélite, cargas úteis,antenas, propulsão, software, gateways e serviços de lançamento.

Os primeiros 27 satélites de produção Kuiper da Amazon, o contrato de extensão OneWeb de 100 satélites da Airbus, o programa Lightspeed de 198 satélites da Telesat e a arquitectura de camada de transporte de 300-500 satélites da SDA apontam todos na mesma direcção: LEO está a tornar-se um mercado de infra-estruturas em escala, em vez de um nicho de mercado de satélites.

Além disso, o Starlink da SpaceX tinha mais de 10.300 satélites em órbita em abril de 2026, com aprovações para até 42.000, enquanto o Projeto Kuiper da Amazon (agora Leo) lançou 231 satélites de produção após múltiplas missões, visando 3.236 no total.

Padrões de telecomunicações e regras SCS disponibilizam comercialmente satélite para dispositivo, o que impulsiona o crescimento do mercado

A evolução dos padrões de telecomunicações e das regras de Cobertura Suplementar do Espaço (SCS) desbloquearam a viabilidade comercial dos serviços de satélite para dispositivo, impulsionando o crescimento do mercado de satélites LEO. Esses avanços regulatórios permitem que smartphones padrão se conectem diretamente aos satélites LEO sem hardware especializado, estendendo perfeitamente as redes terrestres a áreas remotas, rurais e propensas a desastres, onde persistem lacunas de cobertura.

Além disso, as estruturas SCS, iniciadas pela FCC, integram backhaul de satélite com bandas de espectro celular, permitindo que as operadoras ofereçam experiências unificadas de “rede única” que combinam 4G/5G com conectividade orbital. Esta padronização elimina barreiras de entrada, permitindo que os provedores de LEO forneçam serviços de voz, texto e dados de baixa latência como substitutos confiáveis, aumentando a resiliência da rede para resposta a emergências, monitoramento de IoT e aplicações marítimas.

RESTRIÇÕES DE MERCADO

Congestionamento orbital para restringir o crescimento do mercado

O congestionamento orbital é a principal restrição estrutural do mercado. A ESA estima que cerca de 40.000 objetos são rastreados por redes de vigilância, cerca de 11.000 dos quais são cargas úteis ativas, enquanto os objetos de detritos maiores que 1 cm são estimados acima de 1,2 milhões.

Também afeta a economia da constelação através do planejamento de manobras extras, reservas de combustível, triagem de conjunção e planejamento de saída de órbita, escrutínio de seguros, licenciamento de lançamento e conformidade com o fim da vida útil. À medida que a LEO se enche de constelações comerciais, os operadores poderão enfrentar regras mais rigorosas em matéria de fiabilidade da eliminação, brilho, coordenação do espectro e prevenção de colisões.

Esses requisitos aumentamsatélitecomplexidade do projeto e custo operacional, especialmente para empresas menores que tentam implantar grandes constelações. Os reguladores também estão a reforçar as regras, uma vez que a FCC exige agora que os operadores de satélites LEO eliminem os satélites no prazo de cinco anos após a conclusão da missão, substituindo a antiga diretriz de 25 anos.

OPORTUNIDADES DE MERCADO

Serviços diretos ao dispositivo, IoT e mobilidade expandem oportunidades de mercado

Serviços diretos ao dispositivo, IoT e mobilidade criam um caminho prático de expansão para o mercado global. O D2D pode converter zonas mortas móveis em uma oportunidade de serviço de satélite; A IoT conecta sensores, ativos e máquinas fora da cobertura terrestre; e a mobilidade apoia os utilizadores marítimos, de aviação, ferroviários, de defesa, de resposta a emergências, de energia e de mineração.

A oportunidade é atraente porque nem todos esses clientes precisam do mesmo serviço. Alguns precisam de mensagens de texto e de emergência, alguns precisam de dados de máquinas de banda estreita e outros precisam de banda larga de alto rendimento em plataformas móveis. Essa segmentação permite que as operadoras LEO monetizem diferentes classes de carga útil, em vez de buscar um modelo de banda larga.

Evidências de apoio são visíveis na versão beta da zona morta da T-Mobile/Starlink, nos lançamentos BlueBird da AST SpaceMobile, na estratégia NB-IoT NTN baseada em padrões da Iridium e no lançamento da constelação de IoT apoiada pelo EIB da Sateliot.

Além disso, em 2024, a FCC adotou a primeira estrutura mundial de Cobertura Suplementar do Espaço, criando um caminho formal para as operadoras de satélite e operadoras sem fio estenderem a cobertura móvel a áreas sem serviço terrestre. Isto faz com que o satélite-para-smartphoneconectividade mais prática comercialmente, especialmente para mensagens de emergência, cobertura de sensoriamento remoto e zonas mortas rurais/móveis.

DESAFIOS DO MERCADO

Locais de gateway limitados criam desafio de mercado

A localização limitada dos gateways cria um desafio de mercado para as operadoras, pois os gateways devem ser posicionados onde tenham backhaul de fibra confiável, clima favorável e aprovação regulatória. Quando os locais de gateway são escassos, a capacidade da rede fica concentrada em poucos locais, o que pode criar congestionamento, aumentar a latência e reduzir a qualidade do serviço em regiões remotas ou de alta demanda. Também aumenta os custos de implantação, pois as operadoras precisam de mais aquisição de locais, interconexão e trabalho de coordenação para expandir a cobertura.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Pequeno segmento capturou maior participação de mercado devido à sua rentabilidade e agilidade

Com base no tipo, o mercado é classificado em pequeno, médio e grande.

O pequeno segmento detinha a maior participação no mercado de satélites LEO, impulsionado pela relação custo-benefício, rápido desenvolvimento, agilidade e redução da complexidade de lançamento. Os satélites mais pequenos beneficiam frequentemente dos avanços na miniaturização e da utilização de componentes comerciais disponíveis no mercado, permitindo a integração de tecnologias de satélite de ponta de uma forma mais acessível e compacta. A massa dos satélites desempenha um papel crucial no mercado, uma vez que a maioria dos satélites operacionais pesa entre 100 e 500 kg, influenciando significativamente os custos de lançamento e as considerações de design.

Prevê-se que o grande segmento aumente com um CAGR de 8,3% durante o período de previsão.

Por aplicativo

Segmento de comunicação garantiu maior participação devido ao aumento na demanda por conectividade de alta velocidade

Com base na aplicação, o mercado é classificado em comunicação, observação da terra, navegação, pesquisa científica, entre outros.

O segmento de comunicações detinha a maior participação de mercado devido à crescente demanda por comunicações móveis e à crescente necessidade de conectividade à Internet de alta velocidade para compartilhamento de informações. Satélite de comunicação permite globaltelecomunicaçõessistemas retransmitindo sinais de voz, vídeo e dados de e para um ou vários locais. Várias empresas estão desenvolvendo e implantando satélites de comunicação, o que deverá impulsionar ainda mais o crescimento do segmento. Por exemplo, em agosto de 2024, a SpaceX lançou com sucesso os foguetes ASBM-1 e ASBM-2 Falcon 9 para a Missão de Banda Larga de Satélites do Ártico (ASBM). Os satélites são projetados para fornecer conectividade de banda larga para comunicações militares por satélite na região polar norte. Os satélites de órbita terrestre baixa estão estrategicamente posicionados para fornecer serviços de comunicação de baixa latência.

Prevê-se que o segmento de observação da Terra aumente com um alto CAGR de 12,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

O segmento comercial detém a maior participação devido à expansão no uso e aplicação de satélites em diversos setores

Com base no usuário final, o mercado é classificado em comercial e governamental e militar.

O segmento comercial capturou a maior participação no mercado devido à expansão das aplicações de satélite em áreas como previsão do tempo, monitoramento florestal, observação da terra, conectividade IoT, entre outras. Além disso, empresas como a SpaceX, a OneWeb, o Project Kuiper da Amazon e a Telesat estão a investir cada vez mais na implantação comercial de satélites LEO.

Prevê-se que o segmento governamental e militar aumente com um CAGR de 11,7% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE SATÉLITE LEO

O mercado global é segmentado com base na região na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America LEO Satellite Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 4,94 mil milhões de dólares, e também manteve a liderança em 2025, com 5,80 mil milhões de dólares. O crescimento é impulsionado por enormes investimentos em sistemas de satélite LEO para melhorar a segurança nacional, a vigilância das fronteiras e as capacidades de localização de mísseis.

Por exemplo, em julho de 2024, a Amazon anunciou que havia agilizado a produção e os testes depequenos satélitespara a constelação do Projeto Kuiper em sua fábrica em Kirkland, estado de Washington, com mais de 3.000 satélites programados para serem fabricados a 16.000 m2instalação ao longo de vários anos.

Mercado de Satélites LEO dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 5,37 mil milhões de dólares em 2026, representando cerca de 11,9% de CAGR durante o período de previsão. A integração vertical na fabricação, lançamento e operações fortalece o posicionamento competitivo. A demanda está concentrada em aplicações de comunicação e segurança. Os contratos governamentais e os investimentos do sector privado proporcionam fluxos de receitas estáveis, apoiando a expansão contínua e a liderança tecnológica no mercado.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico gerou 4,83 mil milhões de dólares, contribuindo com um CAGR de 12,6% durante o período de previsão, e prevê-se que cresça para 5,53 mil milhões de dólares em 2026. O crescimento é impulsionado pelo avanço tecnológico na tecnologia e exploração de voos espaciais. Espera-se que a expansão das constelações LEO e o aumento dos lançamentos de satélites e foguetes a preços acessíveis beneficiem o mercado da região. A região também testemunha um progresso contínuo no desenvolvimento de tecnologia de lançamento que é útil para tecnologias espaciais e mercado de serviços. Por exemplo, em agosto de 2024, a China anunciou planos para lançar o primeiro lote de satélites LEO para a sua megaconstelação sob o comando do National Reconnaissance Office (NRO). A empresa assinou contrato no valor de US$ 1,8 bilhão com a agência em 2021 para desenvolvimento e lançamento de satélites. A China Aerospace Science and Technology Corporation (CASC) é um ator importante no mercado, contribuindo para os avanços na tecnologia de satélite e no desenvolvimento de infraestrutura para conectividade global.

Mercado de satélite LEO do Japão

O mercado do Japão deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 1,21 mil milhões de dólares. O mercado do Japão é impulsionado por capacidades tecnológicas avançadas e pelo aumento do investimento em infra-estruturas espaciais. A demanda está focada na comunicação eobservação da terraaplicações. A colaboração entre agências governamentais e empresas privadas apoia a inovação. O país enfatiza sistemas de alto desempenho e confiabilidade, contribuindo para um crescimento constante e mantendo a sua posição como um participante chave no mercado.

Mercado de satélites LEO da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 1,65 mil milhões de dólares. A China está a emergir como um interveniente importante, apoiada pelo forte apoio governamental e pela rápida expansão das constelações de satélites. As capacidades de produção nacional permitem a implantação em larga escala a custos competitivos. A demanda abrange aplicações de comunicação, vigilância e navegação. O foco estratégico do país no desenvolvimento da tecnologia espacial apoia o aumento da quota de mercado e posiciona-o como um contribuidor chave para o crescimento do mercado global.

Europa

A Europa manteve uma forte presença no mercado global, atingindo US$ 3,51 bilhões em 2025, representando 12,0% de CAGR durante o período de estudo, e deverá atingir US$ 4,00 bilhões em 2026. Prevê-se que a Europa testemunhe um crescimento notável ao longo do período de previsão, atribuído ao aumento na implantação de constelações LEO destinadas a melhorarinternet via satéliteserviços de qualidade e expansão. A indústria LEO está preparada para crescer significativamente, uma vez que muitas organizações já estão a investir fortemente em tecnologia e aplicações LEO. Tais desenvolvimentos destacam que a indústria está a desenvolver ativamente esta tecnologia robusta e emergente que contribuirá para uma verdadeira conectividade global. Por exemplo, em 2023, o Parlamento Europeu aprovou 2,6 mil milhões de dólares em financiamento para a nova constelação IRIS2. Esta decisão destaca a crescente importância e potencial da tecnologia de satélite LEO nas comunicações e conectividade globais.

Mercado de satélites LEO da Alemanha

O mercado da Alemanha deverá ser uma das regiões em crescimento na Europa, com um tamanho de mercado estimado em cerca de 1,56 mil milhões de dólares em 2026. A Alemanha desempenha um papel significativo no mercado europeu através de fortes capacidades de engenharia e participação industrial. A procura está ligada a projetos de observação e comunicação da Terra apoiados por investimentos públicos e privados. O foco do país na engenharia de precisão e na inovação apoia o desenvolvimento de sistemas. A sua contribuição permanece constante, impulsionada pelo envolvimento em iniciativas espaciais regionais e pelo avanço tecnológico.

Mercado de satélites LEO do Reino Unido

O mercado do Reino Unido deverá ser um dos maiores da Europa, com um tamanho de mercado estimado em cerca de 0,88 mil milhões de dólares em 2026. O mercado do Reino Unido é apoiado pela expansão das iniciativas do sector espacial e pelo investimento emcomunicação por satéliteinfraestrutura. A procura é impulsionada tanto por operadores comerciais como por programas governamentais centrados na conectividade e na defesa. O ambiente regulatório do país incentiva a inovação e a participação privada. O investimento contínuo em tecnologias espaciais apoia o crescimento constante e fortalece a sua posição no mercado europeu mais amplo.

Resto do mundo

O resto do mundo inclui Oriente Médio e África e América Latina. A América Latina apresenta oportunidades emergentes no mercado, impulsionadas por lacunas de conectividade e infraestrutura terrestre limitada. O mercado do Médio Oriente e África é impulsionado pela procura de conectividade e investimentos estratégicos em infraestruturas de comunicação.

Mercado de satélite LEO do Oriente Médio e África

O mercado deverá atingir uma avaliação de 0,70 mil milhões em 2026.

Mercado de Satélites LEO da América Latina

O mercado deverá atingir uma avaliação de 0,44 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram no desenvolvimento de produtos tecnologicamente avançados e estratégias de aquisição para impulsionar o crescimento

Participantes proeminentes do mercado estão priorizando o avanço de suas ofertas de produtos. O desenvolvimento de uma gama diversificada de soluções e o aumento do investimento em investigação e desenvolvimento são factores-chave que contribuem para o domínio de mercado destes players. Dentro da indústria, os principais intervenientes estão a adoptar estratégias de crescimento orgânico e inorgânico, incluindo fusões e aquisições e introdução de novos produtos, para sustentar a sua vantagem competitiva. Os principais intervenientes também estão a investir fortemente na construção de grandes redes de satélites para fornecer conectividade global.

LISTA DAS PRINCIPAIS EMPRESAS LEO SATÉLITE PERFILADAS NO RELATÓRIO

- SpaceX (EUA)

- Airbus SE(Holanda)

- Lockheed Martin Corporation(NÓS.)

- Sistemas Espaciais Northrop Grumman(NÓS.)

- Sistemas Espaciais de York (EUA)

- Espaço MDA(Canadá)

- Sistemas espaciais de laboratório de foguetes(NÓS.)

- Millennium Space Systems, Inc.

- com, Inc. (EUA)

- Eutelsat (França)

- (EUA)

- (EUA)

- Planet Labs PBC (EUA)

- Spire Global, Inc.

- Satrec Initiative Co., Ltd. (Coréia do Sul)

- Nara Space Technology Inc. (Coréia do Sul)

- Indústrias Aeroespaciais da Coreia (Coreia do Sul)

- TelePIX Co., Ltd. (Coreia do Sul)

- Hanwha Systems Co., Ltd. (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:York adquiriu a Orbion Space Technology, trazendo capacidade de propulsão elétrica comprovada em voo para sua cadeia de fornecimento de espaçonaves mais ampla. A aquisição fortalece a cadeia de abastecimento de York, aproximando a capacidade de propulsão elétrica da sua base de fabricação de satélites.

- Janeiro de 2026:A Eutelsat concedeu à Airbus Defence and Space um contrato para construir 340 satélites adicionais de órbita terrestre baixa (LEO) OneWeb. A Eutelsat encomendou 440 naves espaciais no total, incluindo os 100 satélites do lote anterior que foram adquiridos em dezembro de 2024. A constelação OneWeb continuará a funcionar graças a estes novos satélites.

- Agosto de 2025:21 satélites de comunicações foram entregues à Agência de Desenvolvimento Espacial (SDA), de acordo com a York Space Systems. Ao conectar instantaneamente sensores aos atiradores, estes serão os primeiros pássaros não-protótipos da Agência de Desenvolvimento Espacial (SDA) a apoiarsatélite militar

- Abril de 2025:A Millennium concluiu o FOO Fighter Critical Design Review em apenas 10 meses após a autorização para prosseguir. A velocidade do ciclo de design destacou a maturidade de sua arquitetura smallsat e sua capacidade de suportar cronogramas rápidos de implementação para programas de constelação LEO.

- Março de 2025:O Rocket Lab concluiu o lançamento final da campanha de implantação da constelação Kinéis IoT, colocando 25 satélites em órbita em menos de um ano. Embora este seja um programa de lançamento, demonstra a credibilidade da implantação da constelação LEO.

COBERTURA DO RELATÓRIO

O relatório de mercado de satélite LEO fornece uma análise detalhada do setor, com foco em aspectos importantes como principais players, tipo, aplicação e usuários finais, segmentos dependendo de várias regiões. Além disso, o relatório de pesquisa oferece insights profundos sobre as tendências do mercado, cenário competitivo, concorrência de mercado e destaca os principais desenvolvimentos do setor. Além disso, abrange diversos fatores diretos e indiretos que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões) |

| Taxa de crescimento | CAGR de 12,0% de 2026 a 2034 |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 15,16 mil milhões de dólares em 2025 e deverá atingir 42,59 mil milhões de dólares em 2034.

Registrando um CAGR de 12,0%, o mercado apresentará um crescimento significativo ao longo do período de previsão.

Por tipo, o segmento pequeno liderou o mercado por suas vantagens como eficiência de custos, agilidade e compacidade.

A América do Norte detinha a maior participação do mercado.

Aumento da escala de implantação de satélites e tentativas de lançamento para impulsionar o crescimento do mercado.

SpaceX (EUA), Airbus SE (Holanda), Eutelsat (França), Planet Labs PBC (EUA) são atores-chave no mercado global.

Serviços diretos ao dispositivo, IOT e mobilidade para expandir as oportunidades de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 270

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco