Tamanho do mercado de satélites de médio e grande porte, participação, análise da indústria, por órbita (LEO, MEO, GEO e outros), por aplicação (observação da Terra, navegação e posicionamento global, comunicação e outros), por usuário final (comercial, governamental e militar), por carga útil (até 5.000 kg, 5.000 a 10.000 kg e acima de 10.000 kg) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

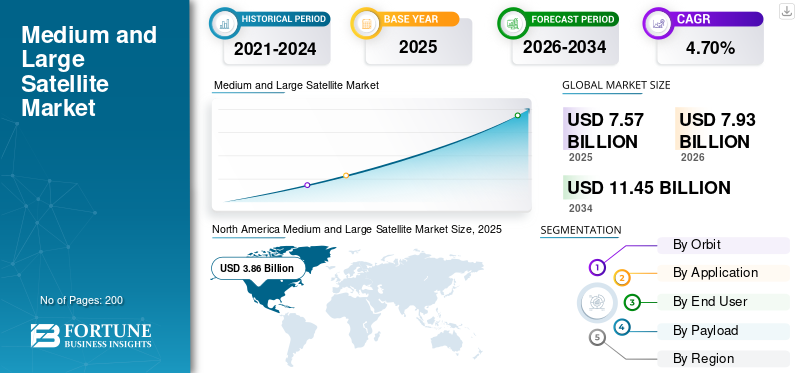

O tamanho do mercado global de satélites de médio e grande porte foi avaliado em dólares americanos7,57bilhão em 2025 e deverá crescer de USD7,93bilhões em 2026 para dólares americanos11h45bilhões até 2034, exibindo um CAGR de 4,7% durante o período de previsão. A América do Norte dominou o mercado de satélites de médio e grande porte com uma participação de mercado de50,91%em 2025.

Satélites médios e grandes pesam mais de 1.000 kg, incluindo todos os tipos de carga útil. Os satélites médios são projetados para executar tarefas como fornecer serviços de comunicação e monitoramento, navegação, conectividade de dados de alta largura de banda para provedores de serviços, agências governamentais e empresas comerciais, entre outras. Esses satélites são colocados em Órbita Terrestre Média (MEO), Órbita Terrestre Baixa (LEO) ou Órbita Geoestacionária (GEO). O aumento significativo da procura de satélites de médio e grande porte nos últimos anos facilitou que os fabricantes de satélites investissem na concepção e desenvolvimento de satélites tecnologicamente avançados.

Grandes satélites são normalmente usados para missões complexas que exigem amplas capacidades, como pesquisa científica avançada, comunicação global, exploração do espaço profundo, vigilância militar e outras. Esses satélites carregam uma variedade de instrumentos e sensores e são colocados em órbitas mais altas, como GEO ou além. O crescimento do mercado global aumentou durante o período de previsão devido à crescente demanda por serviços espaciais em comunicação, navegação e sensoriamento remoto para a exploração terrestre e do espaço profundo.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE Satélites de Médio e Grande Porte

- Tamanho do mercado em 2025: US$ 7,57 bilhões

- Tamanho do mercado em 2026: US$ 7,93 bilhões

- Tamanho do mercado previsto para 2034: US$ 11,45 bilhões

- CAGR: 4,7% de 2026–2034

- A América do Norte dominou o mercado de satélites de médio e grande porte com uma participação de 50,91% em 2025.

- O segmento de órbita LEO detinha a maior participação de mercado e deverá registrar o maior CAGR durante o período de previsão.

- O segmento de aplicação de Observação da Terra foi responsável pela maior participação de mercado e deverá testemunhar o crescimento mais rápido.

América do Norte

A América do Norte liderou o mercado devido aos fortes gastos espaciais do governo e à presença de grandes fabricantes de satélites.

Europa

Espera-se que a Europa testemunhe um crescimento significativo, apoiado por investimentos crescentes na exploração espacial e em missões de satélite.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registe o crescimento mais rápido, impulsionado pelo aumento dos investimentos governamentais em programas espaciais.

NÓS.

O aumento dos lançamentos de satélites nos EUA e o investimento contínuo do governo em defesa e exploração espacial apoiam a expansão do mercado.

Japão

Japão Os crescentes investimentos em navegação por satélite e tecnologia espacial continuam a fortalecer a posição do país no mercado.

Leia mais

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

A guerra entre Rússia e Ucrânia impactou negativamente o mercado devido a preocupações de segurança para operadores de satélite

A guerra Rússia-Ucrânia perturboucomunicação por satélite (SATCOM)infra-estrutura negativamente. Devido à guerra, estações terrestres de satélite, antenas e outras instalações foram danificadas em certas áreas afetadas. Além disso, o conflito levanta preocupações de segurança para os respectivos operadores de satélite. Grandes satélites em órbita podem estar em risco devido à ameaça potencial das armas anti-satélite. A guerra também criou tensão para projetos espaciais colaborativos, missões espaciais conjuntas e outros. Em Março de 2023, o Cazaquistão assumiu o controlo do local de lançamento de Vyaterek no Cosmódromo de Baikonur, o local de lançamento mais importante da Rússia desde 1955. O governo Kakaji confiscou activos russos da subsidiária da Roscosmos, Centro de Utilização de Infra-estruturas Espaciais Terrestres (TsENKI). Também impedirá que as autoridades russas deixem o país ou liquidem os ativos da Roscosmos. Este incidente é outro exemplo dos danos colaterais causados ao programa espacial russo pela guerra na Ucrânia.

Mercado de satélites de médio e grande porte ÚLTIMAS TENDÊNCIAS

Descarregue amostra grátis para saber mais sobre este relatório.

Desenvolvimento de componentes leves de satélite impressos em 3D pode melhorar a eficiência geral dos sistemas de propulsão de satélite

O uso de peças impressas em 3D em satélites pode reduzir seus custos gerais. Os componentes fabricados com a tecnologia impressa em 3D compreendem características do material como propriedades de leveza, capacidade de operar sob altas temperaturas, alta confiabilidade, compatibilidade e alta resistência.

Essas propriedades podem ajudar a economizar enormes custos de fabricação. Além disso, a indústria aeroespacial e de defesa está usando peças impressas em 3D para diversas aplicações. Pode facilitar o crescimento da indústria espacial, uma vez que muitos subsistemas podem ser adquiridos a estas empresas a baixo custo.

- A América do Norte testemunhou um crescimento do mercado de satélites de médio e grande porte, de US$ 6,23 bilhões em 2021 para US$ 3,36 bilhões em 2022.

A Airbus Defence and Space utiliza tecnologia baseada em EOS para a fabricação de componentes de satélite. A empresa afirma que o uso de peças impressas em 3D economiza cerca de 20% no custo do produto. Esses fatores podem melhorar a eficiência geral do mercado.

FATORES DE CONDUÇÃO

Aumento da demanda por aplicações de reconhecimento militar e comunicação para impulsionar o crescimento do mercado

Nos últimos anos, a procura de satélites para aplicações de comunicação e reconhecimento militar tem sido excedentária. Os governos, as agências espaciais, as agências de defesa, os empreiteiros privados de defesa e os intervenientes da indústria espacial privada estão a enfatizar o reforço das capacidades da rede de comunicação para aplicações de reconhecimento público e militar, tais como aplicações de inteligência, vigilância e aquisição de alvos e dados.

Em setembro de 2021, a Hanwha Systems e a LIG Nex1 anunciaram que haviam garantido contratos no valor de US$ 307 milhões da Administração do Programa de Aquisição de Defesa da Coreia do Sul (DAPA) vinculados ao ANASIS-II, o primeiro programa dedicado do país.comunicações militaressatélite.

Os principais intervenientes, como a Boeing e a Airbus SAS, estão a investir em iniciativas de I&D para enfatizar a expansão da rede de satélites e a improvisação das capacidades dos satélites. Prevê-se que esses desenvolvimentos impulsionem o crescimento do mercado durante o período de estudo.

Além disso, o aumento das despesas de defesa nos EUA, na Índia, na China e noutros países asiáticos e europeus e o aumento das despesas anuais em tecnologia avançada baseada em satélites para cobertura mundial proporcionarão capacidades de ISR que fornecem informações de inteligência precisas, coerentes e de alta resolução para missões críticas. Espera-se que tais desenvolvimentos impulsionem o crescimento do mercado durante o período de previsão.

Em 2021, a Força Espacial dos EUA foi financiada com 15,4 mil milhões de dólares dos 704 mil milhões de dólares do orçamento de defesa. A Força Espacial dos EUA foi criada em dezembro de 2020 como um serviço independente subordinado ao Departamento da Força Aérea.

Aumento da utilidade de imagens de satélite para segurança e defesa interna para impulsionar o crescimento do mercado

As crescentes ameaças e preocupações à segurança influenciaram governos em todo o mundo a aumentar a utilidade da tecnologia de imagens por satélite desde o início da Guerra Fria, e esta ainda é um multiplicador de força em aplicações de defesa e segurança interna. Recentemente, governos, agências de defesa e indústrias têm investido pesadamente em médios e grandessatélites militaresdevido à alta demanda por suas aplicações de defesa. Este desenvolvimento impulsionará o crescimento do mercado de satélites de médio e grande porte nos próximos anos.

Em abril de 2021, a Lockheed Martin revelou uma nova série de satélites de médio porte para vigilância militar baseada no espaço por meio de tecnologia de imagem de satélite. O ônibus espacial militar de médio porte seria interoperável com sistemas de armas militares e de segurança interna, como sistemas de defesa aérea, caças e agências de inteligência. Os satélites de médio porte serão uma alternativa às plataformas de imagens aéreas, como drones ou caças. Espera-se que esse desenvolvimento impulsione o crescimento do mercado.

As imagens de satélite maximizam os programas de segurança, permitindo que os governos locais avaliem e compreendam melhor como desenvolver programas para salvar vidas, proteger propriedades e melhorar a estabilidade económica futura das suas comunidades. Assim, a dependência das agências governamentais e destas modernas tecnologias de satélite conduzirá a números de crescimento mais elevados num futuro próximo.

Em abril de 2021, a United Launch Alliance lançou seu foguete Delta 4-Heavy para orbitar um satélite espião classificado do governo dos EUA para o National Reconnaissance Office da Base Aérea de Vandenberg. O satélite seria utilizado para missões militares ISR, bem como para a Segurança Interna pela Comunidade de Inteligência dos EUA.

FATORES DE RESTRIÇÃO

Alto custo relacionado aos componentes do satélite e sua instalação para dificultar o crescimento do mercado

Os sistemas espaciais e a infraestrutura de satélites de médio e grande porte exigem uma gama de componentes para fornecer sinais, comunicações, soluções de imagem e outras soluções que melhorem as capacidades dos satélites. Desde o advento do micro, nano epequenos satélites, os componentes de satélite convencionais para satélites de médio e grande porte tornaram-se mais caros do que antes, uma vez que também requerem mais infra-estruturas espaciais, tais como estações de monitorização terrestre e seus componentes associados. Prevê-se que este desenvolvimento dificulte o crescimento do mercado. No entanto, é necessário um custo muito elevado para novas estações de rede espacial ou infraestruturas espaciais relevantes. Prevê-se que esses altos investimentos iniciais em infraestrutura espacial com componentes de satélite e suas instalações a bordo do satélite e nas estações terrestres restrinjam o crescimento do mercado.

De acordo com o UNOOSA (Escritório das Nações Unidas para os Assuntos do Espaço Exterior), o elevado custo relevante para os componentes de satélite e suas instalações tem testemunhado tendências decrescentes nos países em desenvolvimento em todo o mundo, uma vez que a aquisição de tais componentes de satélite e a sua instalação podem ser adiadas devido à pandemia em curso em todo o mundo. A escalada relevante dos custos devido ao atraso no lançamento ou no fornecimento de componentes de missão crítica para satélites grandes ou médios pode gerar dívidas para os países em desenvolvimento na indústria espacial.

Esse desenvolvimento impulsionou o mercado de micro e nanossatélites e dificultou o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por análise de órbita

Segmento LEO dominará o mercado devido a um grande número de missões visando o LEO

Por órbita, o mercado é segmentado em LEO, MEO, GEO e outros. O segmento LEO domina o mercado e deverá crescer no maior CAGR devido à crescente indústria do turismo. A órbita LEO é a mais próxima da Terra e é importante para aplicações que requerem dados em tempo real para comunicação, observações da Terra e outros. Devido a isso, há um grande número de missões visando o LEO e é um dos principais motivos para o crescimento segmental durante o período de estudo.

O segmento GEO tem a segunda maior participação durante o período de previsão. Um satélite geoestacionário orbita a Terra na mesma velocidade da rotação da Terra. Portanto, o satélite está sempre no mesmo lugar da Terra. Devido a isso, a órbita GEO é ideal para aplicações de satélite que requerem comunicação contínua ou conexões de transmissão.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de Observação da Terra para comandar o mercado devido ao aumento das atividades de monitoramento ambiental

Por aplicação, o mercado é segmentado em observação da terra, navegação e posicionamento global, comunicação, entre outros. O segmento de observação da Terra dominou o mercado em 2022 e deverá crescer no maior CAGR durante o período de previsão. O aumento dos lançamentos de satélites para observação da Terra aumentou devido às crescentes preocupações com as alterações ambientais e climáticas. Os dados de observação da Terra ajudam os cientistas e os decisores políticos a desenvolver estratégias para reduzir o impacto das alterações climáticas.

- O segmento de navegação e posicionamento global, comunicação deverá deter 6,36% de participação em 2022.

Prevê-se que o segmento das comunicações testemunhe um crescimento significativo durante o período de estudo devido ao aumento da procura de serviços de radiodifusão e dados em tempo real por parte de vários intervenientes e empresas, o que leva a uma maior procura por satélites de médio e grande porte.

Por análise do usuário final

Segmento militar dominará devido ao alto custo e recursos aprimorados

Com base no usuário final, o mercado é categorizado em comercial, governamental e militar. Projeta-se que o segmento militar domine o mercado com o maior CAGR durante o período de previsão. O aumento se deve aos recursos aprimorados e ao alto custo em comparação com os satélites governamentais e comerciais.

O segmento governamental deverá crescer significativamente durante o período de previsão. O crescimento deve-se ao aumento do orçamento do governo para missões espaciais visando serviços de comunicação e radiodifusão. Outro fator que impulsiona a expansão da indústria é o aumento das capacidades de exploração espacial por diversos países que estão contribuindo para o crescimento do mercado.

Por análise de carga útil

Segmento de até 5.000 kg dominará o mercado devido à crescente demanda por componentes eficientes e miniaturizados

Por carga útil, o mercado é dividido em até 5.000 kg, 5.000 a 10.000 kg e acima de 10.000 kg. O segmento de até 5.000 kg dominou o mercado e deverá crescer a um CAGR mais elevado durante todo o período de previsão. Isso se deve ao aumento dos avanços tecnológicos para reduzir o peso total com componentes miniaturizados possibilitando a construção de satélites com baixo custo.

O segmento acima de 10.000 kg testemunhará um crescimento significativo durante o período de previsão. A necessidade de grandes satélites é impulsionada pela crescente procura de imagens de alta resolução, melhor recolha de dados e cobertura expandida.

ANÁLISE REGIONAL

North America Medium and Large Satellite Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. O mercado da América do Norte foi avaliado em USD3,86bilhões em 2025. A crescente demanda por lançamentos de satélites, juntamente com o aumento dos gastos no setor espacial pelo governo dos EUA e a presença de atores-chave como Lockheed Martin Corporation, Northrop Grumman, L3Harris Technologies, Inc., Boeing e outros impulsionam o crescimento do mercado em toda a região.

Europa

Espera-se que o mercado europeu cresça significativamente durante o período de previsão. Os gastos crescentes em missões de exploração espacial do Reino Unido, Alemanha, França e outros países europeus apoiam o crescimento do mercado em toda a Europa num futuro próximo. Em fevereiro de 2021, a Rússia lançou o seu primeiro satélite de monitorização do Ártico, o Arktika-M-satellite. Foi concebido para monitorizar o clima e o ambiente na região do Árctico.

Ásia-Pacífico

Espera-se que o mercado na Ásia-Pacífico cresça no ritmo mais rápido. Os crescentes gastos do governo da China, Índia e Japão no setor espacial impulsionam o mercado em toda a Ásia-Pacífico. Em maio de 2023, a Organização Indiana de Pesquisa Espacial conduziu seu quinto lançamento do ano de 2023, levantando um satélite de 2.232 quilogramas que faz parte da série NavIC. O NVS-1 foi lançado em um GSLV F12 do Centro Espacial Satish Dhawan, Sriharikota. O NVS-1 é o primeiro satélite NavIC de próxima geração projetado para melhorar as capacidades de navegação do país. O sistema foi desenvolvido à luz das necessidades crescentes do setor de aviação civil nacional para melhor posicionamento, navegação e programação.

América latina

A América Latina testemunhará um crescimento significativo durante o período de previsão. O aumento dos programas espaciais na região é o principal fator impulsionador do mercado. Além disso, prevê-se que o aumento das atividades de lançamento no Brasil impulsione o crescimento do mercado.

Oriente Médio e África

O Oriente Médio e a África deterão uma participação significativa no mercado de satélites de médio e grande porte. O foco na melhoria do setor espacial impulsionará o crescimento do mercado na região. Em abril de 2023, Israel lançou com sucesso um novo satélite espião chamado Ofek-13. Lançado a partir da Base Aérea de Palmachim, no centro de Israel, o satélite Ofek-13 foi projetado para fornecer capacidades aprimoradas de inteligência aos militares e serviços de inteligência israelenses.

PRINCIPAIS ATORES DA INDÚSTRIA

Os fabricantes de satélites estão diversificando seu portfólio para fornecer satélites avançados aos seus clientes

A Boeing Company, a Lockheed Martin Corporation, a Airbus SAS, a Northrop Grumman Corporation e outras são alguns dos principais players de satélites de médio e grande porte. Estes grandes intervenientes estão a investir em novas tecnologias, como componentes impressos em 3D e materiais mais leves, para o fabrico de satélites. O foco principal é criar satélites específicos para missões integrados ao mercado de satélites para a mais recente tecnologia espacial, juntamente com componentes econômicos. As empresas também estão focadas em diversificar os satélites para diversas aplicações. Os principais intervenientes também estão a colaborar para criar sinergias na cadeia de abastecimento nos seus ecossistemas e clusters.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Airbus SAS (Holanda)

- Lockheed Martin Corporation(NÓS.)

- L3Harris Technologies Inc.

- SpaceX (EUA)

- NASA (EUA)

- Corporação Northrop Grumman(NÓS.)

- Sierra Nevada Corporation (EUA)

- ST Engenharia (Singapura)

- A Boeing Company (EUA)

- Grupo Thales (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2023 –A SpaceX lançou seu satélite de banda larga ViaSat-3 específico dos EUA em um foguete Falcon Heavy. O Falcon Heavy decolou do leste do Centro Espacial Kennedy da NASA, na Flórida, em direção à órbita geoestacionária (GEO) no sexto voo de foguete desde 2018.

- Abril de 2023 –A missão Lucy da NASA realizou uma viagem épica de 6 mil milhões de quilómetros para estudar os asteróides troianos de Júpiter e, quase um ano e meio após o lançamento, finalmente teve um vislumbre do asteróide. A espaçonave Lucy capturou as primeiras imagens dos asteróides troianos de Júpiter usando a câmera L'LORRI de alta definição.

- Fevereiro de 2023 –A China lançou seu satélite de comunicações Zhongxing-26 em órbita e retomou os lançamentos orbitais após o Novo Chinês. Foguete Longa Marcha 3B lançado às 6h49 de longitude leste (1149 horas UTC) de Xichang, no sudoeste da China, Zhongxing-26 (ChinaSat-26) transmitido com sucesso para a órbita de transferência geoestacionária (GTO).

- Junho de 2021–A Airbus Defence and Space completou e enviou o satélite EUTELSAT QUANTUM para suas instalações em Kourou, Guiana Francesa, para ser lançado pelo Ariane 5. O desenvolvimento revolucionaria a área de satélites comerciais por meio de sua altíssima personalização e flexibilidade em manobras interorbitais e junto com o aprimoramento dos serviços de fornecimento devido à configurabilidade em órbita sem precedentes em potência, cobertura e frequência.

- Janeiro de 2021– A Lockheed Martin ganhou um contrato de 4,9 mil milhões de dólares para construir satélites avançados de alerta de mísseis para a Força Espacial dos EUA. Os satélites monitorarão a Terra a partir da órbita geossíncrona, uma órbita na altitude de 22.000 milhas (36.000 quilômetros).

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do setor. Abrange todos os aspectos principais, como capacidades de P&D e otimização do processo de fabricação. Além disso, o relatório de pesquisa oferece insights sobre as previsões e tendências do mercado e destaca principalmente os principais desenvolvimentos da indústria, a análise das cinco forças de Porter e outros. Além dos fatores acima mencionados, concentra-se principalmente em diversos fatores que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,7% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por órbita; Aplicativo; Usuário final; Carga útil; e Geografia |

|

Por órbita

|

|

|

Por aplicativo

|

|

|

|

Por usuário final

|

|

|

Por carga útil

|

|

Por geografia

|

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 7,57 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 4,7% durante o período de previsão (2026-2034).

Espera-se que o segmento LEO lidere o mercado devido ao aumento dos lançamentos de satélites para aplicações de comunicação

O tamanho do mercado nos EUA era de US$ 3,13 bilhões em 2025.

Espera-se que a crescente utilidade das imagens de satélite para segurança e defesa interna impulsione o crescimento do mercado.

Alguns dos principais players do mercado são Airbus SAS (Holanda), Lockheed Martin Corporation (EUA), L3Harris Technologies Inc. (EUA), SpaceX (EUA), NASA (EUA), Indian Space Research Organization (ISRO) (Índia) e Northrop Grumman Corporation (EUA).

Os EUA dominaram o mercado em 2025.

O alto custo relacionado aos componentes dos satélites e sua instalação pode dificultar até certo ponto o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco