Tamanho do mercado de satélites militares, participação e análise de impacto de guerra na Rússia Ucrânia, por tipo de órbita (LEO, MEO e GEO), por oferta (fabricação de satélites, serviços de lançamento e serviços operacionais), por tipo (nano-micro satélite, satélite pequeno, satélite médio e satélite pesado), por aplicação (ISR, comunicação e navegação), por componente de satélite (estruturas, carga útil, sistema de energia elétrica, unidade de controle de instrumentos, sistema de propulsão, subsistema de controle térmico, sistema de comunicação e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

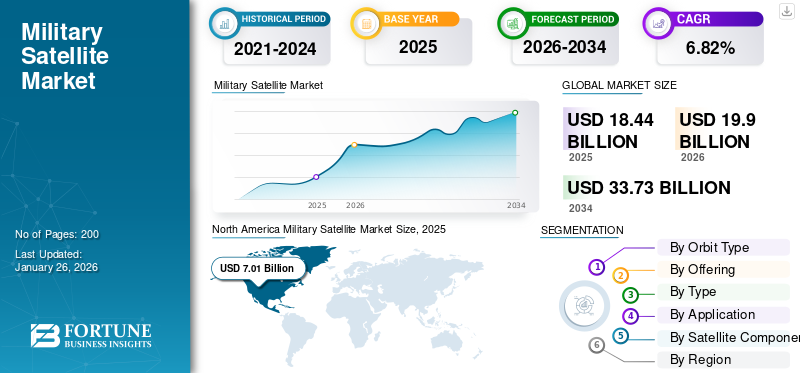

O tamanho do mercado global de satélites militares foi avaliado em US$ 18,44 bilhões em 2025 e deverá crescer de US$ 19,9 bilhões em 2026 para US$ 33,73 bilhões em 2034, com um CAGR de 6,82% em relação a 2026-2034. A América do Norte dominou o mercado de satélites militares com uma participação de mercado de 38,00% em 2025.

Um satélite militar é usado para inúmeras aplicações militares. Inclui missões comocomunicação militar, coleta de inteligência e navegação. Esses satélites desempenham funções como coleta de inteligência, navegação, comunicação segura, vigilância e alerta precoce. Os dados recolhidos através destes satélites têm impacto direto na capacidade operacional das forças de defesa. Inclui alerta precoce relacionado com movimentos que recolhem e comunicam informações de inteligência às forças militares. As informações da vigilância militar de alto poder são transferidas para as forças através de inteligência eletrônica e de sinais em áreas remotas.

Há um aumento na procura de satélites no sector militar devido à necessidade de comunicações seguras, recolha de informações, navegação e apoio táctico. Os principais players do mercado de satélites militares incluem grandes empreiteiros de defesa, como Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems e L3 Harris. Estas empresas desenvolvem satélites para as forças militares de vários países através de vários programas para melhorar as capacidades de defesa.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da Guerra Rússia-Ucrânia

Aumento na demanda por satélites militares

- Capacidades ISR em tempo real:

- O conflito sublinhou o papel crítico dos satélites na Inteligência, Vigilância e Reconhecimento (ISR). A dependência da Ucrânia de satélites comerciais, como o Starlink para comunicações seguras, bem como o Maxar e o Planet Labs para imagens do campo de batalha, destacou lacunas nos sistemas militares tradicionais.

- Os membros da OTAN e as nações aliadas deram prioridade aos investimentos em constelações de Órbita Terrestre Baixa (LEO) e análises baseadas em IA para a tomada de decisões em tempo real.

- A Força Espacial dos EUA acelerou sua Arquitetura Espacial de Combatentes Proliferados, com o objetivo de implantar mais de 1.000pequenos satélitesaté 2026 para rastreamento de mísseis e comunicações seguras.

- Realocações do orçamento de defesa:

- As nações europeias aumentaram os gastos com defesa, com a UE atribuindo 9,09 mil milhões de dólares à defesa espacial (2023-2027), incluindo SATCOM seguro e observação da Terra. O projeto IRIS² da Alemanha (2023) e os satélites hiperespectrais CIRCE da França (2024) refletem esta tendência.

Interrupções e adaptações na cadeia de suprimentos:

- Sanções ao Setor Espacial da Rússia:

- As proibições de motores de foguetes russos, como o RD-180 e seus componentes, forçaram os países ocidentais a acelerar alternativas domésticas. Os EUA priorizaram os motores BE-4 da Blue Origin e o Vulcan Centaur da ULA, reduzindo a dependência da tecnologia russa em 70% até 2024.

- Impacto:Os custos de lançamento global aumentaram temporariamente, mas os foguetes reutilizáveis, como o Starship da SpaceX, atenuaram as perturbações a longo prazo.

- Diversificação de fontes de componentes:Sanções ao russotitânio(crítico para satélites) levou a parcerias com o Japão e o Cazaquistão, enquanto a Agência de Logística de Defesa dos EUA armazenou metais de terras raras em 2023.

Inovação Tecnológica e Fusão Comercial-Militar:

- Pequenos satélites e integração de IA:

- A guerra acelerou a adoção de CubeSats e microssatélites para ISR tático. Empresas como Capella Space (radar de abertura sintética) e HawkEye 360 (geolocalização RF) testemunharam um aumento de 300% nos contratos de defesa (2022–2024). As ferramentas de IA agora processam dados de satélite em minutos em comparação com os dias anteriores à guerra.

- O uso pela Ucrânia da plataforma de IA da Palantir para analisar imagens de satélite para atingir posições russas.

- Cibersegurança e Anti-Jamming:Aumentouguerra eletrônica, como o bloqueio russo do Starlink, impulsionou a demanda por criptografia quântica, como as parcerias da Qrypt com a OTAN e redes LEO resilientes.

Tendências do mercado de satélites militares

Adoção crescente de inteligência de campo de batalha em tempo real devido ao processamento de imagens baseado em IA

- Processamento de imagens alimentado por IA: revolucionando a inteligência do campo de batalha em tempo real:

A integração do processamento de imagens alimentado por IA em satélites militares está a transformar a tomada de decisões no campo de batalha, permitindo a análise rápida de vastos conjuntos de dados, desde a identificação de movimentos inimigos até à avaliação de danos nas infra-estruturas. A análise tradicional de imagens de satélite, que pode levar horas ou dias, é reduzida a segundos devido àaprendizado de máquinaalgoritmos treinados em petabytes de dados geoespaciais. De acordo com um relatório de 2024 da Defense News Analytics, os militares que utilizam sistemas de satélite orientados por IA relataram uma redução de 40-60% nos tempos de aquisição de alvos e uma melhoria de 30% nas taxas de sucesso da missão.

Este aumento é impulsionado pela necessidade de consciência situacional em tempo real em conflitos assimétricos, como a guerra na Ucrânia, onde fornecedores comerciais, incluindo Planet Labs e BlackSky, forneceram imagens processadas por IA para rastrear posições de artilharia russa quase em tempo real.

- Capacidades aprimoradas impulsionando a demanda por satélite:

A capacidade da IA de automatizar a análise de imagens enquanto detecta veículos camuflados, lançamentos de mísseis ou acúmulo de tropas tornou indispensáveis constelações de satélites de alta resolução e alta taxa de revisitas. Os sistemas modernos combinam sensores multiespectrais, radar de abertura sintética (SAR) e IAcomputação de pontapara processar dados em órbita, minimizando assim a latência.

Por exemplo, o Programa de Arquitetura Espacial Híbrida 2024 do National Reconnaissance Office (NRO) dos EUA integra plataformas comerciais de análise de IA, como a Apollo da Palantir, com satélites governamentais, permitindo a fusão perfeita de dados para forças conjuntas. Da mesma forma, a Iniciativa de Preparação para a IA de 2025 da OTAN determina que 50% das frotas de satélites dos Estados-membros implementem processadores de IA a bordo até 2026, impulsionando a procura de implantações de satélites novos ou actualizados.

Em maio de 2024, no âmbito do programa Projeto FORGE da Força Espacial dos EUA, a Força Espacial dos EUA concedeu um contrato de 1,2 mil milhões de dólares à Anduril Industries e à Capella Space para implantar 48 satélites SAR habilitados para IA, capazes de identificar autonomamente lançadores de mísseis móveis. A capacidade operacional inicial está prevista para o quarto trimestre de 2025.

Em Setembro de 2024, no âmbito da Iniciativa AI-SENTINEL da UE, o Fundo Europeu de Defesa atribuiu 909 milhões de dólares para desenvolver uma constelação de satélites alimentados por IA centrada na vigilância de fronteiras, com a Airbus e a Leonardo a liderar o consórcio. O lançamento do primeiro satélite está previsto para o final de 2026.

Em Fevereiro de 2025, no âmbito da iniciativa ISRO-Startup Partnership da Índia, o Ministério da Defesa da Índia fez parceria com a startup de IA SatSure para actualizar os seus satélites RISAT-2 com detecção em tempo real de inundações e actividades insurgentes, apoiado por um investimento de 300 milhões de dólares.

Por exemplo, em Novembro de 2024, no âmbito do programa Counter-Hypersonic AI Constellation do Japão, o Ministério da Defesa do Japão anunciou um programa de 950 milhões de dólares para implantar 12 satélites com sensores infravermelhos e processadores de IA para rastrear veículos planadores hipersónicos, respondendo às ameaças regionais da China e da Coreia do Norte.

Aumento da demanda por componentes de naves espaciais miniaturizadas para redução de peso

O peso é um dos aspectos mais cruciais a serem considerados ao projetar ou fabricar qualquer máquina aerotransportada. A miniaturização pode não apenas economizar ordens de magnitude em massa e volume de componentes individuais, mas também permitir maior redundância e permitir novos projetos de espaçonaves e cenários de missão. Essesnano-microssatélitessão muito mais baratos e rápidos de projetar, construir e lançar.

Microssatélites em órbitas inclinadas de 62 ou 63 graus são capazes de encontrar a localização e as características dos radares. Quando estas naves espaciais são configuradas para coordenar com satélites de imagem, fornecem uma imagem abrangente das implantações e movimentos militares do adversário.

DINÂMICA DE MERCADO

Drivers de mercado

Crescentes preocupações de segurança e necessidade de vigilância confiável para impulsionar o crescimento do mercado

O crescimento global do mercado de satélites militares é significativo, impulsionado pela escalada de preocupações de segurança decorrentes do terrorismo, conflitos transfronteiriços e tensões geopolíticas. Estes desafios estão a alimentar a procura de capacidades avançadas de vigilância e reconhecimento para garantir a segurança nacional. Desempenha um papel fundamental no fornecimento de inteligência em tempo real, imagens de alta resolução e plataformas de comunicação seguras, permitindo que as forças de defesa monitorizem adversários, rastreiem movimentos de tropas e respondam eficazmente a ameaças emergentes.

Escalada de ameaças à segurança global:O aumento das actividades relacionadas com o terrorismo, especialmente em regiões propensas a conflitos como o Sahel, sublinhou a necessidade de sistemas de vigilância robustos. Por exemplo, o Índice Global de Terrorismo 2024 informou que as mortes relacionadas com o terrorismo no Sahel representaram 51% das mortes globais, destacando a necessidade urgente de sistemas de alerta precoce para detectar ameaças como lançamentos de mísseis ou actividade militante.

As tensões transfronteiriças, como o conflito em curso entre a Rússia e a Ucrânia, enfatizaram ainda mais a importância dos sistemas de vigilância baseados no espaço integrados nas operações militares. Em Fevereiro de 2025, a Rússia lançou satélites militares a partir do Cosmódromo de Plesetsk para melhorar os seus recursos espaciais para fins de vigilância e defesa.

Cibersegurança e Guerra Eletrônica:O aumento das ameaças cibernéticas e da guerra electrónica exigiu o desenvolvimento de sistemas resilientes.anti-bloqueiosatélites. Por exemplo, em fevereiro de 2025, a Lockheed Martin e a Boeing avançaram projetos de satélites de comunicações militares de próxima geração no âmbito do programa MUOS Service Life Extension. O processador de carga útil reprogramável da Lockheed e a comprovada plataforma de satélite 702MP da Boeing visam resolver vulnerabilidades em redes de comunicação de banda estreita de frequência ultra-alta.

Instabilidade geopolítica impulsionando investimentos:A instabilidade geopolítica levou a um aumento dos investimentos em sistemas de satélites resilientes para manter vantagens estratégicas. Em março de 2025, a BAE Systems garantiu um contrato de US$ 151 milhões para desenvolver a segunda fase do sistema de Comando e Controle de Evolução Terrestre Operacionalmente Resiliente do Futuro (FORGE) da Força Espacial dos EUA. Esta iniciativa visa modernizar a infraestrutura terrestre para satélites de alerta de mísseis, ao mesmo tempo que apoia a próxima constelação de infravermelho persistente aéreo de próxima geração (OPIR de próxima geração).

Portanto, estes desenvolvimentos mostram tendências mais amplas em que os países estão a dar prioridade a sistemas de vigilância fiáveis para navegar em paisagens geopolíticas complexas. Espera-se que este maior foco no desenvolvimento e implantação de satélites avançados impulsione o crescimento do mercado durante o período de previsão.

A escalada das tensões geopolíticas e dos conflitos transfronteiriços para impulsionar a implantação de satélites de vigilância/reconhecimento e o investimento em redes de comunicações militares seguras

A escalada das tensões geopolíticas e da procura de vigilância por satélite:

A crescente instabilidade geopolítica, representada por conflitos como a guerra entre a Rússia e a Ucrânia, as disputas territoriais no Mar da China Meridional e o aumento das tensões no Médio Oriente, sublinhou o papel crítico da vigilância baseada no espaço. As nações estão a dar prioridade à inteligência em tempo real para monitorizar movimentos adversários, prevenir ameaças e garantir vantagens estratégicas. De acordo com um relatório de 2024 da Euroconsult, prevê-se que a despesa governamental global com satélites de observação da Terra – uma componente central do reconhecimento militar – aumente para 25,3 mil milhões de dólares anuais até 2025, contra 18,9 mil milhões de dólares em 2023.

Este crescimento é impulsionado pela necessidade de imagens de alta resolução, imagens hiperespectraissensorese análises baseadas em IA para processar vastos fluxos de dados. Por exemplo, a utilização pela Ucrânia de satélites comerciais, incluindo o Maxar e o Capella Space, para monitorizar os movimentos das tropas russas validou a necessidade táctica de vigilância persistente, levando os aliados da NATO a acelerar a implantação de satélites soberanos.

Comunicações Militares Seguras como um Imperativo Estratégico:

A dependência da guerra moderna em sistemas em rede necessita de canais de comunicação seguros e resilientes que não sejam afetados por interferências e ataques cibernéticos. As redes terrestres tradicionais são vulneráveis, tornando os satélites indispensáveis. A criptografia quântica e as constelações de órbita terrestre baixa (LEO) estão emergindo como divisores de águas, oferecendo reduções de latência e segurança aprimorada. Por exemplo, a Proliferated Warfighter Space Architecture da Força Espacial dos EUA pretende implantar centenas de satélites LEO até 2025 para garantir redundância e cobertura global.

O aumento do uso de IA na fabricação de satélites impulsiona o crescimento do mercado

A integração deInteligência Artificial (IA)trouxe grandes transformações no setor espacial. Os recém-desenvolvidos satélites de reconhecimento militar usam inteligência artificial para analisar e classificar as imagens capturadas. Além disso, os sistemas de aprendizagem automática habilitados para IA e as estações terrestres inteligentes otimizaram o controle das constelações de CubeSats.

Processamento de dados aprimorado, sistemas de comunicação a laser e capacidade de transmissão impulsionam o crescimento do mercado. Em novembro de 2019, o Departamento de Defesa dos EUA (DoD) assinou um contrato no valor de 731,8 milhões de dólares com a General Dynamics Corporation para a manutenção do Mobile User Objective System (MUOS), um sistema militar de comunicação por satélite de próxima geração.

RESTRIÇÕES DE MERCADO

Investimentos limitados de economias emergentes devido aos altos custos de pesquisa e desenvolvimento e lançamento de satélites militares dificultam o crescimento do mercado

Os altos custos de pesquisa e desenvolvimento e de lançamento atuam como barreiras à entrada:

As economias emergentes enfrentam desafios significativos no desenvolvimento de satélites originais para aplicações militares devido aos custos exorbitantes de I&D, tecnologias avançadas de sensores e lançamentos de satélites. Em 2024, de acordo com a Euroconsult, a construção de um único satélite de nível militar com cargas úteis de comunicação seguras ou sistemas de imagem de alta resolução pode custar entre 500 milhões e mil milhões de dólares, excluindo despesas de lançamento, que variam entre 50 milhões e 200 milhões de dólares por missão, dependendo da órbita e do veículo.

Nigéria, Indonésia e Colômbia, alocaram aprox. 4–6 mil milhões de dólares anuais para o total dos orçamentos da defesa em 2024; tais investimentos são proibitivos. Para agravar esta situação, os mercados emergentes muitas vezes carecem de ecossistemas aeroespaciais nacionais, forçando a dependência de empreiteiros estrangeiros, incluindo a Arianespace ou a SpaceX, que dão prioridade a clientes estabelecidos. Por exemplo, em Março de 2024, o atrasado satélite de comunicações NileSat-4 do Egipto, inicialmente previsto para 2025, enfrentou um adiamento indefinido devido a reafectações orçamentais para a modernização naval urgente no meio de ameaças à segurança do Mar Vermelho.

Restrições governamentais estritas e questões relacionadas a ameaças cibernéticas dificultam o crescimento do mercado

A indústria espacial está enfrentando inúmeras restrições por parte de agências nacionais e governamentais. A nível internacional, existem cinco Tratados das Nações Unidas sobre o espaço exterior, que são o Acordo de Resgate, o Tratado do Espaço Exterior, a Convenção de Registo, a Convenção de Responsabilidade e o Acordo da Lua. Além disso, as atividades desenvolvidas por organizações não governamentais requerem supervisão e autorização do Estado. Normas tão rigorosas dificultam o crescimento do mercado. Além disso, questões relacionadas a ataques cibernéticos e falsificação também dificultam o crescimento do mercado.

Oportunidades de mercado

A alta demanda por implantações econômicas de constelações devido à miniaturização de pequenos satélites gera oportunidades de crescimento

A miniaturização e a eficiência de custos revolucionam os satélites militares:

Os avanços na miniaturização de pequenos satélites (SmallSat), incluindo CubeSats e microssatélites, reduziram drasticamente os custos de desenvolvimento e lançamento, permitindo a implantação económica de grandes constelações. Os SmallSats modernos agora integram recursos avançados, como abertura sintéticaRadar(SAR), imagens eletro-ópticas e comunicações criptografadas por uma fração dos custos tradicionais de satélite.

O custo médio para construir e lançar um SmallSat militar caiu para 10-50 milhões de dólares, em comparação com mais de 500 milhões de dólares para sistemas legados. Esta redução de custos estimulou a procura de constelações proliferadas, que melhoram a redundância, a cobertura global e a resiliência contra ameaças anti-satélite. Por exemplo, a Agência de Desenvolvimento Espacial dos EUA (SDA) aumentou os planos da Warfighter Space Architecture para implantar mais de 1.000 SmallSats até 2027 para apoiar o rastreamento de mísseis e comunicações seguras. Isto demonstra a mudança estratégica em direção a arquiteturas escaláveis e acessíveis.

Resiliência aprimorada e vantagens táticas:

As constelações de SmallSats oferecem vantagens táticas, como taxas de atualização rápidas, vulnerabilidade reduzida a falhas de ponto único e integração perfeita com análises orientadas por IA. Ao contrário dos satélites monolíticos, as constelações distribuídas fornecem vigilância persistente e fusão de dados em tempo real, que são essenciais para os campos de batalha modernos. A guerra na Ucrânia destacou esta mudança, com os satélites Starlink da SpaceX e os satélites SAR da ICEYE a fornecerem inteligência táctica a velocidades incomparáveis. Em 2024, o Departamento de Defesa dos EUA destinou 2,1 mil milhões de dólares para arquiteturas híbridas que combinam SmallSats comerciais, como o Planet Labs HawkEye 360, com sistemas de nível militar, acelerando o paradigma espacial responsivo.

Análise de Segmentação

Por tipo de órbita

O segmento de órbita terrestre baixa (LEO) domina devido à crescente demanda por recursos de comunicação global em tempo real

Com base no tipo de órbita, a participação de mercado é dividida em LEO, MEO e GEO.

Projeta-se que o segmento LEO domine o mercado com uma participação de 83,40% em 2026. Os satélites em órbita terrestre baixa fornecem melhor resolução e detecção, bem como atrasos de transmissão mais curtos entre o espaço e a Terra. Além disso, é necessária menos energia para transmitir sinais de e para LEO em comparação com órbitas mais altas. Globalmente, o interesse em aproveitar os satélites LEO para comunicações seguras, vigilância e outras necessidades de defesa está a aumentar. Por exemplo, em abril de 2024, a Proliferated Warfighter Space Architecture (PWSA) da Força Espacial dos EUA anunciou que está implantando centenas de satélites de Órbita Terrestre Baixa (LEO) posicionados aproximadamente 1.900 milhas acima da Terra para melhorar a comunicação militar e o rastreamento de mísseis. Até 2026, a PWSA pretende alcançar uma cobertura global com milhares de satélites para operações militares seguras e eficientes.

O segmento GEO deverá registrar um crescimento constante durante 2025-2032. Este crescimento será influenciado por benefícios como a sua operação em altitudes mais elevadas, que cobrem vastas áreas da Terra. Espera-se que a tendência recente de evolução dos satélites GEO para enfrentar o aumento das ameaças devido à guerra moderna estimule o desenvolvimento de satélites militares GEO. Por exemplo, em abril de 2024, a Força Espacial dos EUA anunciou o programa Maneuverable GEO, que visa desenvolver satélites geoestacionários capazes de movimento dinâmico para aumentar a agilidade e vantagens táticas em operações militares.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ao oferecer

Segmento de fabricação de satélites lidera devido ao alto custo dos componentes de naves espaciais

Em termos de oferta, o mercado é segregado em fabricação de satélites, serviços de lançamento e serviços operacionais.

Espera-se que o segmento de fabricação de satélites responda por 50,45% da participação de mercado em 2026 e apresente uma tendência de crescimento semelhante durante 2025-2032. O crescimento é atribuído à crescente procura de satélites de reconhecimento para missões de Inteligência, Vigilância e Reconhecimento (ISR) e ao elevado custo associado aos componentes das naves espaciais. Os governos de vários países estão a investir fortemente no desenvolvimento de satélites para vigilância, reconhecimento e outras operações, melhorando as capacidades militares e a eficácia operacional. Por exemplo, em Fevereiro de 2025, o governo do Reino Unido assinou um contrato de aproximadamente 166,8 milhões de dólares com a Airbus para o fabrico e desenvolvimento do sistema de satélites Oberon com dois satélites concebidos para Inteligência, Vigilância e Reconhecimento (ISR) baseados no espaço. Assim, espera-se que a crescente ênfase no desenvolvimento de satélites versáteis e de alto desempenho para aplicações militares impulsione o segmento de fabricação de satélites.

Prevê-se que o segmento de serviços de lançamento apresente um crescimento significativo durante o período de previsão. O crescimento é atribuído aos crescentes contratos de lançamento de satélites entre forças militares e agências espaciais. Além disso, os avanços nas tecnologias de lançamento, como os foguetes reutilizáveis desenvolvidos por empresas como a SpaceX, reduziram significativamente o custo e aumentaram a eficiência dos lançamentos de satélites.

Por tipo

Segmento de pequenos satélites registrará maior CAGR liderado por ampla aplicação em comunicação militar

Por tipo, a participação de mercado é dividida em nanomicro, pequeno, médio e pesado.

Projeta-se que o segmento não microssatélite represente 46,57% da participação de mercado em 2026. Isso se deve à crescente demanda por pequenos satélites para capacidades C4ISR das forças de defesa em todo o mundo. Os países estão a fazer enormes investimentos em pequenas constelações de satélites para missões seguras de localização de mísseis de comunicação e aplicações de reconhecimento baseadas no espaço. Por exemplo, em Dezembro de 2024, a Coreia do Sul anunciou os seus planos de lançar o seu terceiro satélite de reconhecimento militar utilizando um foguetão SpaceX como parte da sua iniciativa de implantar cinco satélites espiões até 2025 para reforçar a vigilância da Coreia do Norte. O satélite contará com sensores de Radar de Abertura Sintética (SAR) para monitoramento em todas as condições meteorológicas, com pequenos satélites pesando menos de 500 kg programados para lançamento entre 2026 e 2028.

O segmento nano-micro capturou a maior participação de mercado em 2024. O domínio se deve ao maior número de microssatélites lançados durante 2017-2021. A crescente demanda por satélites espiões por parte das forças militares para dados de navegação em tempo real impulsiona o crescimento do segmento.

Por aplicativo

Segmento de comunicação mantém posição de liderança devido ao crescente uso na comunicação militar

Por aplicação, o mercado é subsegmentado em Inteligência, Vigilância e Reconhecimento (ISR), comunicação e navegação.

O segmento de comunicação adquiriu a maior participação de mercado em 2024 devido à crescente demanda por comunicação militar para melhoriaconsciência situacionale capacidades de comando, controle e comunicações (C3). À medida que os gastos globais com defesa aumentam e os avanços tecnológicos aceleram, as nações estão a dar prioridade a sistemas baseados em satélites para comunicações tácticas, vigilância e operações estratégicas para garantir a superioridade operacional e a segurança. Por exemplo, em março de 2024, a Boeing recebeu um contrato de US$ 439,6 milhões para construir o 12º satélite Wideband Global SATCOM (WGS-12) para a Força Espacial dos EUA, projetado para fornecer comunicações seguras e de alta capacidade em ambientes contestados usando tecnologia anti-jam e forma de onda tática protegida na banda Ka.

Estima-se que o segmento de navegação apresente um crescimento significativo durante o período de previsão. A navegação por satélite é utilizada para planejar e rastrear os movimentos dos comboios, bem como as operações de busca e salvamento de soldados feridos com menor tempo de resposta. As forças de defesa o utilizam para navegação aérea, terrestre e marítima.

Estima-se que o segmento ISR registe o crescimento mais rápido devido ao aumento da procura de satélites para missões ISR, tais como recolha de informações sobre posições inimigas, monitorização de movimentos de tropas e fornecimento de avisos antecipados de ameaças potenciais. Há uma procura crescente de satélites ISR à medida que as nações investem em sistemas avançados de satélite para reforçar a inteligência, a vigilância e as capacidades operacionais no meio dos crescentes desafios de segurança global. Por exemplo, em 2024, o Reino Unido lançou com sucesso o seu primeiro satélite militar, Tyche, para melhorar as suas capacidades de Inteligência, Vigilância e Reconhecimento (ISR).

Por componente de satélite

O segmento de carga útil manteve as maiores participações no mercado devido à crescente demanda por cargas úteis de imagens de observação da Terra

Por componente de satélite, o mercado é classificado em estruturas, carga útil, sistema de energia elétrica, unidade de controle de instrumentos, sistema de propulsão, subsistema de controle térmico, sistema de comunicação, entre outros.

Entre estes, o segmento de carga útil detinha a maior participação em 2024. A posição de liderança do segmento no mercado pode ser atribuída à crescente demanda por cargas úteis de imagens de satélite e de observação da Terra baseadas em LEO. Os principais players do mercado estão se concentrando no desenvolvimento de sistemas avançados de carga útil para melhorarcomunicação por satélitecapacidades e aumentar a participação no mercado de satélites militares. Por exemplo, em 2023, a Boeing revelou seu projeto de Satélite de Banda Larga Protegido (PWS) apresentando a carga útil do Protótipo SATCOM Tático Protegido (PTS-P), integrado ao satélite SATCOM Global de Banda Larga (WGS)-11 da Força Espacial dos EUA. A carga útil PTS-P incorpora tecnologias avançadas anti-jam, como geolocalização de jammer, anulação adaptativa e salto de frequência para garantir comunicações seguras para combatentes em ambientes disputados.

Prevê-se que os sistemas de propulsão apresentem um crescimento notável durante 2025-2032. A crescente demanda por satélites médios e pesados para missões militares impulsiona o crescimento do segmento.

PERSPECTIVAS REGIONAIS DO SATÉLITE MILITAR

O mercado está dividido em América do Norte, Ásia-Pacífico, Europa e resto do mundo.

América do Norte

North America Military Satellite Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado global de satélites militares em 2024, com uma avaliação anual de 6,55 mil milhões de dólares. O aumento dos gastos com defesa e os avanços tecnológicos, com investimentos significativos em capacidades espaciais para melhorar as operações militares, apoiam o crescimento da região. Por exemplo, a Força Espacial dos EUA atribuiu financiamento de 28,7 mil milhões de dólares ao abrigo da Resolução Contínua (CR) aprovada pelo Congresso para a modernização e resiliência dos sistemas de satélite. Além disso, o Pentágono autorizou 30 milhões de dólares para financiar satélites GPS resilientes, complementando as constelações existentes com satélites mais pequenos e económicos. O mercado dos EUA deverá atingir 7,41 mil milhões de dólares até 2026. Em 2025, a América do Norte representou 7,01 mil milhões de dólares, representando 38,00% do mercado mundial, e deverá crescer para 7,51 mil milhões de dólares em 2026.

Europa

Espera-se que a Europa registe um crescimento notável durante o período projetado. Há iniciativas crescentes de modernização da defesa e tensões geopolíticas, que estão a impulsionar a procura de sistemas seguros de comunicação e vigilância. Por exemplo, em 2022, a Polónia assinou um contrato no valor de 612 milhões de dólares com a Airbus para satélites de observação e o programa de nanossatélites BRO da França, que planeia implantar 20-25 satélites até 2025 para melhorar o rastreamento e a segurança marítima. Além disso, há um investimento crescente em infraestruturas espaciais e a necessidade de capacidades de lançamento autónomas para apoiar as operações de defesa, o que impulsiona o crescimento do mercado. Além disso, a ESA está a reforçar o seu apoio à próxima geração de serviços de lançamento europeus de orientação comercial através do seu programa Boost, estendendo contratos com quatro empresas para avançar na implantação das suas capacidades de lançamento. Assim, espera-se que o avanço nos sistemas de lançamento aumente as implantações de satélites, o que impulsiona o crescimento da região no mercado. O mercado do Reino Unido deverá atingir 0,71 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,62 mil milhões de dólares até 2026. O mercado europeu gerou 6,16 mil milhões de dólares em 2025, representando 33,40% do panorama do mercado global, e deverá atingir 6,69 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico apresentará um crescimento significativo devido aos gastos crescentes no sector espacial por parte dos governos da Índia, China e Japão. Em agosto de 2021, a China lançou o satélite TJS 7 em órbita geoestacionária. Será utilizado principalmente para realizar missões de teste de tecnologia de comunicação. Além disso, em janeiro de 2019, a Índia lançou o Microsat-R, um satélite a bordo do seu foguete polar PSLV C44. Assim, um número crescente de lançamentos de satélites de comunicação militar de países asiáticos impulsiona a expansão do mercado regional. A crescente necessidade da região de comunicações via satélite para aplicação militar, observação da Terra e reconhecimento alimenta o crescimento do mercado. Isto inclui a implantação de satélites para comunicações estratégicas e vigilância. Por exemplo, em 2025, a China implantou um satélite experimental em órbita geoestacionária (GEO) para praticar interferência espacial, conforme relatado pelo Exército de Libertação Popular. Este desenvolvimento indica os esforços da China para melhorar as suas capacidades de guerra electrónica baseadas no espaço, visando particularmente os satélites de comunicações. O mercado do Japão deverá atingir 0,44 mil milhões de dólares até 2026, o mercado da China deverá atingir 3,48 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,65 mil milhões de dólares até 2026. A Ásia-Pacífico contribuiu com 25,10% para o mercado global em 2025, com uma avaliação de 4,63 mil milhões de dólares, e deverá atingir 5,01 mil milhões de dólares em 2026.

O mercado do Japão deverá atingir 0,44 mil milhões de dólares até 2026, o mercado da China deverá atingir 3,48 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,65 mil milhões de dólares até 2026.

Resto do mundo

Enquanto isso, prevê-se que o resto do mundo cresça a um CAGR constante nos próximos anos. O crescimento nesta região é liderado pelo aumento dos gastos no sector espacial nos países do Médio Oriente. Em Julho de 2020, Israel lançou o seu satélite de reconhecimento Ofek 16 para fornecer capacidades de inteligência e superioridade tecnológica ao país. Os países da região do Médio Oriente estão a concentrar-se no desenvolvimento de satélites para fins comerciais e civis. Por exemplo, em 2025, a constelação de satélites Sirb dos EAU, liderada por um consórcio dos Emirados, pretende lançar três satélites de Radar de Abertura Sintética (SAR) em LEO até ao final de 2026 ou início de 2027. O aumento das tensões regionais, a necessidade de capacidades melhoradas de vigilância e defesa, e a indústria de satélites comerciais estabelecida na região impulsionam o investimento em satélites LEO para ISR em tempo real. Além disso, países da região, como o Brasil, estão investindo significativamente na fabricação de satélites. Por exemplo, o desenvolvimento do satélite SGDC-1 apoia comunicações militares seguras. Isto promove conhecimentos locais e desenvolvimento de infra-estruturas para a produção de satélites para o sector militar na região. Além disso, as parcerias com empresas aeroespaciais internacionais melhoram as capacidades locais de produção de satélites, permitindo ao Médio Oriente satisfazer as exigências militares de forma eficiente. O Resto do Mundo contribuiu com aproximadamente 0,65 mil milhões de dólares para o mercado global em 2025, representando uma quota de 3,50%, e deverá atingir 0,69 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais OEMs enfatizam lançamentos de novos produtos, contratos e acordos com agências espaciais para aumentar a participação no mercado

O mercado de satélites militares é altamente competitivo, impulsionado pelo aumento dos orçamentos de defesa globais, pelos avanços tecnológicos e pela crescente importância das capacidades espaciais no sector militar. Alguns dos principais players do setor são Boeing (EUA), Lockheed Martin Corporation (EUA), Northrop Grumman (EUA) e Airbus (Holanda). Além disso, as empresas líderes mantêm o seu domínio através da inovação em sistemas de comunicação seguros, capacidades avançadas de imagem e arquitecturas de satélite resilientes. Além disso, os players do mercado estão se concentrando no avanço das tecnologias de satélite e na integração da inteligência artificial para fortalecer sua presença no mercado.

Lista das principais empresas de satélites militares perfiladas

- Airbus(Holanda)

- Sistemas BAE (Reino Unido)

- Boeing(NÓS.)

- IAI (Israel)

- ISRO (Índia)

- L3 Harris Technologies, Inc.

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman(NÓS.)

- ST Engenharia (Singapura)

- Grupo Thales (França)

- Viasat, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em abril de 2025, A Millennium Space Systems, uma subsidiária da Boeing, está a duplicar a sua capacidade de produção de satélites para dar resposta a uma crescente carteira de contratos de defesa, com o objectivo de aumentar a produção de 1-2 satélites mensais para 6-12. A expansão foi impulsionada por programas militares, incluindo um contrato de 414 milhões de dólares para satélites de rastreio de mísseis e uma encomenda multibilionária da Força Espacial dos EUA.

- Em Março de 2025, a Lockheed Martin está preparada para lançar seu satélite de demonstração de tecnologia autofinanciado LM 400 a bordo do foguete Alpha da Firefly Aerospace para validar novas tecnologias para várias missões, aprimorando as capacidades para aplicações militares, comerciais e civis. O LM 400 é particularmente adequado para uso militar em comunicações de sensoriamento remoto.

- Em fevereiro de 2025,A Airbus garantiu o contrato Oberon do Ministério da Defesa do Reino Unido para projetar e construir dois satélites de Radar de Abertura Sintética (SAR), aprimorando as capacidades diurnas e noturnas de Inteligência, Vigilância e Reconhecimento (ISR) em qualquer clima. Esses satélites SAR de ultra-alta resolução fortalecerão as capacidades operacionais do MOD do Reino Unido e das forças de defesa aliadas.

- Em dezembro de 2024,A mais nova demonstração de tecnologia da Lockheed Martin, chamada Satélite Tático (TacSat), foi concluída e está pronta para lançamento em 2025 a bordo de um foguete Firefly Aerospace Alpha. TacSat é uma espaçonave de inteligência, vigilância e reconhecimento com a missão de provar capacidades especializadas de detecção e comunicação em órbita.

- Em maio de 2024,A Airbus Defence and Space entregou o primeiro instrumento Sentinel-5 para a Agência Espacial Europeia (ESA) que será integrado no MetOp Second Generation Satellite A. O instrumento UVNS (Ultraviolet Visible Near-infrared Short-wave Infrared Spectrometer) contribuirá para o melhor monitoramento da qualidade do ar, mudanças na camada de ozônio e emissões de incêndios florestais.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado de satélites militares fornece uma análise detalhada e concentra-se em aspectos-chave, como as principais empresas espaciais, tipos, componentes de satélite e aplicações líderes. O relatório fornece uma análise detalhada do setor e concentra-se em aspectos importantes, como principais players, tipo de órbita, oferta, tipo, aplicação e componente, dependendo das várias regiões. Além disso, o relatório inclui tendências de desenvolvimento, análise do cenário competitivo, planos de investimento, estratégia empresarial, oportunidades de crescimento e o estado do desenvolvimento regional. Além dos fatores mencionados acima, o relatório de mercado abrange diversos fatores diretos e indiretos que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 6,82% de 2026-2034 |

|

Segmentação

|

Por tipo de órbita

|

|

Ao oferecer

|

|

|

Por tipo

|

|

|

Por aplicativo

|

|

|

Por componente de satélite

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 18,44 mil milhões de dólares em 2025 e deverá atingir 33,73 mil milhões de dólares em 2034.

O mercado deverá crescer a um CAGR de 6,82% durante o período de previsão (2026-2034).

Espera-se que o segmento nano-micro seja o segmento líder por tipo neste mercado durante o período de previsão.

A Boeing é o player líder no mercado global.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco