Tamanho do mercado de pequenos satélites, participação e análise da indústria, por aplicação (comunicação, navegação, observação da Terra e outros), por componente (telemetria, rastreamento e comando, sistema de energia, sistema de propulsão, comando e tratamento de dados e outros), por tipo (minissatélite, microssatélite, nanossatélite e picossatélite), por uso final (civil, militar e comercial) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

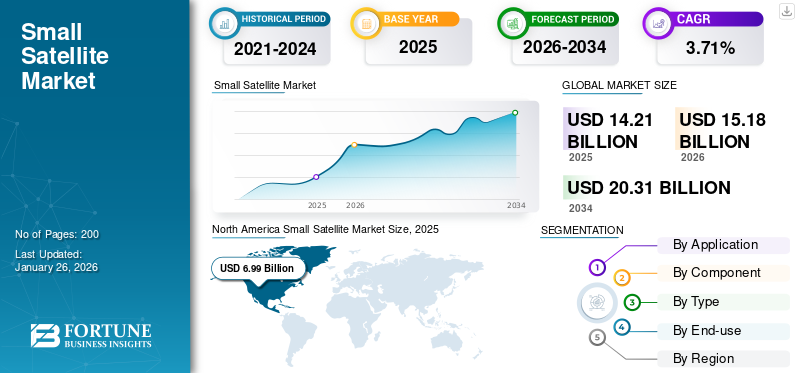

O tamanho do mercado global de pequenos satélites foi avaliado em US$ 14,21 bilhões em 2025 e deverá crescer de US$ 15,18 bilhões em 2026 para US$ 20,31 bilhões até 2034, exibindo um CAGR de 3,71% durante o período de previsão. A América do Norte dominou o mercado de pequenos satélites com uma participação de mercado de 49,21% em 2025.

Um pequeno satélite é um satélite compacto que tem uma massa inferior a 1000 kg e é significativamente menor que os satélites tradicionais. Também pode ser construído com menos pessoal em menor tempo, o que aumenta sua praticidade. Esses satélites servem uma variedade de propósitos, incluindo comunicação, monitoramento, observação da Terra e inspeções em órbita.

Os recentes avanços no sector espacial privado aumentaram significativamente a quota de mercado dos pequenos satélites em todo o mundo e, no futuro, estes irão dominar o mercado. Iniciativas importantes de empresas privadas como Starlink, OneWeb e Kuiper estão a aumentar a procura global destes satélites. Além disso, a relação custo-benefício e a funcionalidade aprimorada de componentes miniaturizados, como receptores, sistemas de propulsão e processadores, deverão alimentar o crescimento do mercado de 2025 a 2032.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE PEQUENOS SATÉLITES

- Tamanho do mercado em 2025: US$ 14,21 bilhões

- Tamanho do mercado em 2026: US$ 15,18 bilhões

- Tamanho do mercado previsto para 2034: US$ 20,31 bilhões

- CAGR: 3,71% de 2026–2034

- A América do Norte dominou o mercado de pequenos satélites com uma participação de 49,21% em 2025.

- O segmento de comunicação deverá responder por 46,36% do mercado em 2026.

- Espera-se que o segmento de minissatélites detenha uma participação de mercado de 76,09% em 2026.

América do Norte

A América do Norte continuou a ser o principal mercado regional, apoiada por fortes investimentos governamentais e espaciais comerciais.

Europa

A Europa deverá ser o mercado regional que mais cresce durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico está a testemunhar um rápido crescimento, impulsionado pela expansão da implantação de satélites nas principais economias.

NÓS.

O mercado está projetado para atingir US$ 7,12 bilhões em 2026.

Japão

O mercado está projetado para atingir US$ 0,49 bilhão em 2026.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Impulsione a produção em massa de satélites para impulsionar a expansão do mercado

O foco crescente na relação custo-benefício e nos satélites de retransmissão levou ao surgimento da produção em massa na indústria espacial. Muitas empresas públicas e privadas em todo o mundo iniciaram a produção em massa ou linhas de montagem de satélites. Por exemplo, em junho de 2023, a Azista BST Aerospace, uma joint venture entre a Índia e a Alemanha focada na fabricação, lançou com sucesso o seu satélite inaugural ao espaço usando um foguete SpaceX Falcon 9. Além disso, a Azista BST planeia produzir satélites na Índia em grande escala para o mercado internacional, visando uma taxa de produção de dois satélites por semana a partir de uma instalação de 50.000 pés quadrados localizada em Ahmedabad. O satélite inicial da empresa, ABA First Runner (AFR), pesa 80 kg e é construído em uma plataforma de ônibus modular, apresentando uma carga útil de sensoriamento remoto óptico de ampla faixa.

O foco nos métodos de produção em série permite a rápida montagem e teste de satélites, o que pode levar a ciclos de desenvolvimento mais curtos e preços mais baixos para os usuários finais, impulsionando assim o crescimento global do mercado de pequenos satélites.

Em Fevereiro de 2023, a agência espacial russa, Roscosmos, revelou planos para estabelecer linhas de produção de satélites destinados a telecomunicações e para fins de sensoriamento remoto. Além disso, uma frota de satélites destinada a fornecer conectividade de banda larga baseada no espaço, semelhante ao Starlink e OneWeb, está a ser produzida através de processos de produção simplificados e económicos. Como resultado, a produção em massa abriu oportunidades para constelações de pequenos estados acessíveis.

Restrições de mercado

Curta vida útil de pequenos satélites para dificultar o crescimento do mercado

Devido às restrições relacionadas com o peso e as dimensões destes satélites, elementos como sistemas de propulsão e energia estão equipados com uma quantidade limitada de combustível e alternativas de reserva. Além disso, dados os recursos limitados, os operadores podem realizar um número limitado de manobras de manutenção da estação. Como resultado, a longevidade global destes satélites é significativamente reduzida em comparação com os satélites tradicionais.

A vida útil destes satélites varia de um mês a cinco anos, em contraste com os satélites tradicionais, que podem operar durante 15 anos ou mais. Através do projeto Starlink, a SpaceX implantou aproximadamente 3.500 satélites pequenos, cada um com duração prevista de cerca de cinco anos. Como resultado, para garantir a continuidade do serviço de banda larga, os satélites desativados devem ser substituídos por novos. Esta necessidade contribui para os gastos globais de tais iniciativas e pode dificultar a expansão do mercado.

Oportunidade de mercado

O aumento dos serviços de satélite em vários setores impulsiona o crescimento do mercado

A crescente procura por Internet rápida, especialmente em áreas que normalmente são mal servidas, é um fator importante. Os satélites podem fornecer serviços de banda larga através de redes, facilitando a conectividade mundial e apoiando projetos como o Starlink da SpaceX e o Projeto Kuiper da Amazon. Há uma necessidade crescente de imagens de alta resolução para aplicações como agricultura, desenvolvimento urbano, resposta a desastres e supervisão ambiental. Os satélites são cada vez mais utilizados para recolher dados em tempo real, o que é essencial para a tomada de decisões informadas nestes domínios.

Os pequenos satélites constituem uma opção económica para a realização de investigação científica e experimentação de novas tecnologias no espaço. Esta vantagem é especialmente atractiva para universidades e instituições de investigação que pretendem inovar, evitando ao mesmo tempo as despesas significativas associadas às missões convencionais de satélites. Além disso, os governos estão progressivamente a utilizar satélites para fins como vigilância, reconhecimento e comunicação por satélite, devido ao seu baixo custo e recursos de implantação rápida, que alimentam ainda mais a demanda pelo produto.

Por exemplo, em Setembro de 2024, a NASA seleccionou oito empresas para uma nova iniciativa que visa adquirir dados de observação da Terra e fornecer serviços associados. O Programa Comercial de Aquisição de Dados SmallSat On-Ramp1 da Agência é um contrato de adjudicação múltipla com uma estrutura de preço fixo firme, apresentando um formato de entrega indefinida/quantidade indefinida. Com um valor potencial total de 476 milhões de dólares, distribuídos por todos os contratantes selecionados, o programa permanecerá em vigor até 15 de novembro de 2028.

Espera-se que a crescente procura de uma melhor segurança nacional, impulsionada pelo aumento das tensões geopolíticas, impulsione ainda mais o investimento neste sector.

Tendências do mercado de pequenos satélites

Avanços na tecnologia de impressão 3D para impulsionar a expansão do mercado

Avanços recentes em Impressão 3D permitiram a produção de pequenos componentes com requisitos de tolerância precisos. A manufatura aditiva oferece uma seleção mais ampla de materiais compósitos, incluindo ligas de titânio e alumínio, bem como plásticos. Isso resulta em maior resistência no nível do componente, ao mesmo tempo em que reduz significativamente o peso. Além disso, a tecnologia permite a produção de formas complexas que seriam desafiadoras ou inatingíveis utilizando técnicas de fabricação convencionais. Esta capacidade permite o desenvolvimento de estruturas leves e multifuncionais que melhoram a eficiência geral dos satélites. A América do Norte testemunhou um crescimento do mercado de pequenos satélites de US$ 5,04 bilhões em 2023 para US$ 5,61 bilhões em 2024.

Por exemplo, em Setembro de 2023, a Swissto12 garantiu aproximadamente 28 milhões de dólares em financiamento para expandir as suas operações de fabrico destinadas a transformar o mercado geoestacionário com satélites significativamente mais pequenos, aproveitando a sua experiência em impressão 3D.

Além disso, em janeiro de 2023, a SWISSto12 anunciou que tinha garantido um contrato avaliado em 32,5 milhões de dólares para a construção do satélite Intelsat 45 utilizando tecnologia de impressão 3D, encomendado pela Agência Espacial Europeia (ESA). A maioria de seus componentes, incluindo filtros de guia de ondas, diplexadores, cadeia de alimentação de banda Ka, conjunto de antenas e outros, serão fabricados exclusivamente por meio de impressão 3D. Dados os benefícios de tempos de produção mais curtos, maior flexibilidade e o potencial para produção em massa, espera-se que a crescente adoção da tecnologia de impressão 3D impulsione o crescimento no mercado global.

Atualmente, novos desenvolvimentos estão em andamento para melhorar a tecnologia de impressão 3D para uso no espaço. Em particular, as iniciativas que exploram sistemas de fabrico aditivo que podem produzir estruturas de tamanho considerável no espaço podem transformar a construção e implantação de satélites. Um sistema proposto apresenta uma trilha continuamente extensível, permitindo que os satélites imprimam estruturas maiores de forma autônoma enquanto estão em órbita.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por aplicativo

Estima-se que o segmento de comunicação tenha o crescimento mais rápido devido ao aumento dos investimentos e do interesse

Com base na aplicação, o mercado é categorizado em comunicação, navegação, observação da terra, entre outros.

Prevê-se que o segmento de comunicações domine o mercado de pequenos satélites, com uma quota de 46,36% em 2026, devido à crescente procura de acesso à Internet de alta velocidade, especialmente em áreas remotas e mal servidas. Iniciativas como o Starlink da SpaceX visam fornecer cobertura global de banda larga através de grandes constelações de pequenos satélites, que podem fornecer serviços de baixa latência devido à sua proximidade com a Terra. Esta procura está a impulsionar investimentos e interesse significativos em satélites de comunicações. Além disso, o lançamento de extensas constelações de pequenos satélites aumenta a cobertura e melhora as capacidades de transmissão e recolha de dados. Estas constelações podem proporcionar conectividade global ininterrupta, tornando-as apelativas para as empresas de telecomunicações. Por exemplo, a Starlink pretende lançar milhares de satélites para garantir uma cobertura ampla. O segmento de observação da Terra deverá deter uma participação de 16,26% em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Segmento de sistemas de propulsão crescerá rapidamente devido a inúmeras aplicações

Com base no componente, o mercado é segmentado em telemetria,rastreamento e comando, sistema de energia, sistema de propulsão, comando e manipulação de dados e outros.

Estima-se que o segmento de sistemas de propulsão seja o segmento que mais cresce durante o período de previsão. O progresso dos sistemas de propulsão para satélites ganhou importância à medida que a procura por tais satélites continua a aumentar. Este avanço é alimentado por inovações tecnológicas, pela necessidade de operações eficientes no espaço e pelas limitações específicas associadas às missões de satélite. Com o progresso alcançado em substitutos de monopropulsores, sistemas de propulsão eléctrica e tecnologias híbridas combinadas, as perspectivas para as missões de satélite parecem promissoras. Estas inovações melhoram o desempenho da missão, ao mesmo tempo que abordam importantes questões ambientais relacionadas com as atividades espaciais.

Por Peso

Segmento de microssatélites será o de crescimento mais rápido, impulsionado por avanços na tecnologia

Com base no peso o mercado é segmentado em minissatélites microssatélite, nanossatélite e picossatélite.

Microssatélites são aqueles que pesam entre 10–100 quilogramas. Espera-se que o segmento de minissatélites responda por 76,09% da participação de mercado em 2026 devido aos seus avanços tecnológicos em relação a outros tipos. Os microssatélites oferecem uma opção econômica para uma variedade de aplicações, como observação da Terra, estudos científicos e telecomunicações comerciais. As suas reduzidas despesas de produção e lançamento em comparação com os satélites convencionais tornam-nos atractivos tanto para o sector público como para o privado. Um aumento no financiamento de órgãos governamentais e empresas privadas em tecnologia espacial fortaleceu a indústria de microssatélites. Os esforços centrados na melhoria da segurança nacional, na monitorização do ambiente e no avanço da exploração científica estão a alimentar a procura destes satélites compactos.

Por uso final

Segmento comercial crescerá rapidamente devido ao aumento da constelação de satélites para serviços

Com base no uso final, o mercado é segmentado em civil, militar e comercial.

Prevê-se que o segmento comercial seja o segmento de crescimento mais rápido devido ao surgimento de players privados que oferecem serviços baseados no espaço. Starlink e OneWeb são dois grandes projetos em andamento para aplicações comerciais de satélites. O segmento militar deverá representar uma parcela significativa do mercado em 2026.

O segmento civil crescerá moderadamente durante o período de previsão devido a aplicações em gestão de desastres, planejamento urbano, entre outros.

Perspectiva Regional do Mercado de Pequenos Satélites

O mercado foi analisado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Small Satellite Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou a participação no mercado global de satélites e deverá crescer de forma constante durante o período de previsão devido a vários projetos em andamento e futuros. A crescente demanda por sistemas de comunicação confiáveis é um fator-chave que impulsiona o crescimento da indústria de satélites. Empresas como a SpaceX e a OneWeb estão a liderar esforços para lançar extensas redes de satélites destinadas a fornecer acesso de banda larga a nível mundial em resposta à crescente procura de Internet de alta velocidade, especialmente em regiões com serviço limitado. Nos últimos anos, o sector das comunicações representou mais de 95% do valor de mercado dos satélites. A América do Norte beneficia de financiamento governamental significativo em iniciativas espaciais, especialmente de organizações como a Administração Nacional de Aeronáutica e Espaço (NASA) e o Departamento de Defesa dos EUA. Estes fundos facilitam uma série de missões, abrangendo vigilância militar, avaliação ambiental e exploração científica. Por exemplo, em Abril de 2024, o Pentágono concedeu o seu primeiro contrato ao empreiteiro de defesa dos EUA, SAIC, para integrar um satélite, em colaboração com o fabricante de naves espaciais GomSpace. O mercado de pequenos satélites dos EUA está a registar um crescimento robusto, impulsionado pela crescente procura de satélites LEO em órbita terrestre em vários sectores, incluindo comunicações, observação da Terra e aplicações militares. O mercado dos EUA deverá atingir US$ 7,12 bilhões até 2026.

Europa

Estima-se que a Europa seja a região que mais cresce durante o período de previsão. O mercado de pequenos satélites na Europa está a registar um crescimento significativo, impulsionado pelos avanços tecnológicos, pela procura crescente de serviços de satélite e pelo apoio robusto dos governos. Vários governos e agências europeias, especialmente a Agência Espacial Europeia (ESA), estão a fazer investimentos substanciais no desenvolvimento de tecnologias de satélite. Este apoio incentiva parcerias entre instituições públicas e empresas privadas, estimulando a inovação e melhorando as capacidades de produção na região. Em 2024, o Reino Unido liderou o mercado europeu de pequenos satélites, seguido pela Alemanha, França, Itália e Rússia. Estas nações desenvolveram fortes indústrias aeroespaciais que desempenham um papel crucial na produção e inovação de satélites. Por exemplo, em novembro de 2024, a pequena empresa europeia Open Cosmos garantiu um contrato com a Agência Espacial Europeia para desenvolver três cubeSats destinados a investigar o campo magnético e a ionosfera da Terra. O mercado do Reino Unido deverá atingir 0,49 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,23 mil milhões de dólares até 2026.

Ásia-Pacífico

O pequeno mercado de satélites na região Ásia-Pacífico está a registar uma rápida expansão, alimentada por inovações tecnológicas, investimentos crescentes na exploração espacial e uma necessidade crescente de serviços de satélite em múltiplos sectores. A necessidade de redes de comunicação confiáveis, especialmente em regiões isoladas e mal servidas, é um fator importante que alimenta o mercado na região. Países como a Índia e o Japão estão a implementar proativamente pequenos satélites para melhorar a conectividade e facilitar aplicações como Internet das Coisas (IoT)serviços, telecomunicações e radiodifusão. O mercado do Japão deverá atingir 0,49 mil milhões de dólares até 2026, o mercado da China deverá atingir 4,05 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,84 mil milhões de dólares até 2026.

Resto do mundo

Entre o resto do mundo, no Médio Oriente e em África, países como os EAU, Israel e o Brasil estão a fazer investimentos significativos no espaço e lançaram com sucesso vários pequenos satélites para fins governamentais. Estes desenvolvimentos estão a estimular a expansão do mercado no Médio Oriente, África e América do Sul e a aumentar a procura de pequenos satélites. Os governos da região MEA estão cada vez mais a atribuir fundos à tecnologia espacial para ajudar a alcançar os objectivos de desenvolvimento nacional. Países como os EAU e a Arábia Saudita estão a envidar esforços para construir as suas próprias capacidades de satélite, fortalecendo os seus papéis estratégicos na exploração espacial. As joint ventures entre entidades públicas e fabricantes privados também contribuem para o crescimento do mercado. A América Latina está preparada para um crescimento substancial impulsionado pela crescente procura de aplicações de satélite, iniciativas governamentais de apoio e outros factores. À medida que os países da região continuam a investir nas suas capacidades espaciais e a aproveitar pequenos satélites para diversas aplicações, é provável que melhorem as suas posições na indústria espacial global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas focam em joint ventures para obter vantagem competitiva

Vários players regionais e internacionais de satélites estão colaborando para obter uma vantagem competitiva. Por exemplo, OneWeb é uma joint venture entre Bharti Airtel, Eutelsat, Softbank e muitos outros. Os principais players do mercado incluem Airbus S.A.S., Boeing, Lockheed Martin e Thales Group. A tendência crescente de colaborações entre fabricantes de satélites e prestadores de serviços, destinadas a melhorar as capacidades e a alargar as opções de serviços, pode ser observada no mercado global de pequenos satélites. Por exemplo, em agosto de 2024, a Redwire Corp. chegou a um acordo para adquirir um fabricante de pequenos satélites focado em operações espaciais de segurança nacional, num esforço para fortalecer a sua presença nesse mercado.

Lista das principais empresas perfiladas:

- Airbus S.A.S. (Holanda)

- A Companhia Boeing (NÓS.)

- Lockheed Martin Corporation (NÓS.)

- Corporação Northrop Grumman (NÓS.)

- Sierra Nevada Corporation (EUA)

- ST Engenharia (Singapura)

- Grupo Thales (França)

- SpaceX (EUA)

- L3Harris Technologies (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

Setembro de 2024 – A Satellogic Inc., reconhecida como pioneira em dados de observação da Terra com resolução submétrica, anunciou que foi escolhida como um dos oito beneficiários dos contratos de premiação múltipla On-Ramp1 do programa comercial de aquisição de dados SmallSat (CSDA) da NASA, que coletivamente detêm um valor máximo de US$ 476 milhões para todos os beneficiários selecionados.

Agosto de 2024 – A NASA adicionou três novas empresas ao seu contrato para o lançamento de pequenas missões de satélite, incluindo Arrow Science and Technology, Impulse Space e Momentus Space. Essas empresas foram escolhidas como parte do contrato Venture-Class Acquisition of Dedicated and Rideshare (VADR) da NASA.

Setembro de 2024 – A Força Espacial dos EUA escolheu quatro empreiteiros para desenvolver conceitos para uma série de novos e pequenos satélites GPS projetados para melhorar a posição essencial, a navegação e a constelação de tempo.

Setembro de 2024 – A NASA selecionou a Firefly Aerospace, Inc. localizada em Cedar Park, Texas, para fornecer serviços de lançamento para a missão QuickSounder da NOAA. A missão QuickSounder teve como objetivo apoiar a próxima estrutura de satélite da NOAA para sua futura iniciativa de órbita terrestre baixa. QuickSounder representa o pequeno satélite inicial da Near Earth Orbit Network (NEON) da NOAA.

Julho de 2023 – A Organização Indiana de Pesquisa Espacial (ISRO) lançou com sucesso sete satélites na Órbita Terrestre Baixa (LEO). Esta missão PSLV-C56 foi configurada em modo de núcleo autônomo. Um dos principais modos do PSLV (Polar Satellite Launch APENSE) indica que o carro não tem motor. Quando uma carga útil muito pequena é executada durante esta missão, esta versão do PSLV é usada. O principal satélite DS-SAR pesa 360 kg, enquanto os outros seis satélites são muito pequenos, alguns dos quais pertencem à categoria nano.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências globais do mercado de pequenos satélites e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 3,71% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Aplicativo · Comunicação · Navegação · Observação da Terra · Outros |

|

Por componente · Telemetria, Rastreamento e Comando (TT&C) · Sistema de Energia (Painéis Solares, Bateria Backup) · Sistema de Propulsão · Tratamento de comandos e dados (C&DH) · Outro |

|

|

Por tipo · Minissatélite · Microssatélite · Nanossatélite · Picossatélite |

|

|

Por uso final ·Civil · Militar · Comercial |

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo realizado pela Fortune Business Insights, o mercado situou-se em 14,21 mil milhões de dólares em 2025.

O mercado provavelmente crescerá a um CAGR de 3,71% durante o período de previsão.

Espera-se que o segmento de propulsão lidere o mercado devido ao desenvolvimento de sistemas de propulsão elétrica em todo o mundo.

O tamanho do mercado na América do Norte foi de US$ 6,99 bilhões em 2025.

O aumento dos serviços de satélite em vários setores é um fator chave que impulsiona o crescimento do mercado.

Alguns dos principais players do mercado são Airbus, Boeing, Lockheed Martin e SpaceX.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco