Tamanho do mercado de impressão 3D, análise de participação e indústria, por componente (Hardware, software e serviços), por tecnologia (FDM, SLS, SLA, DMLS/SLM, Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL e LOM), por tipo de impressão (impressora 3D de mesa e impressora 3D industrial), por tipo de material (metal, polímero e cerâmica), por aplicação (prototipagem, produção, prova) de conceito e outros), por usuário final (automotivo, aeroespacial e defesa, saúde, arquitetura e construção, produtos de consumo, educação e outros) e previsão regional, 2026-2034

Análise da indústria de impressão 3D

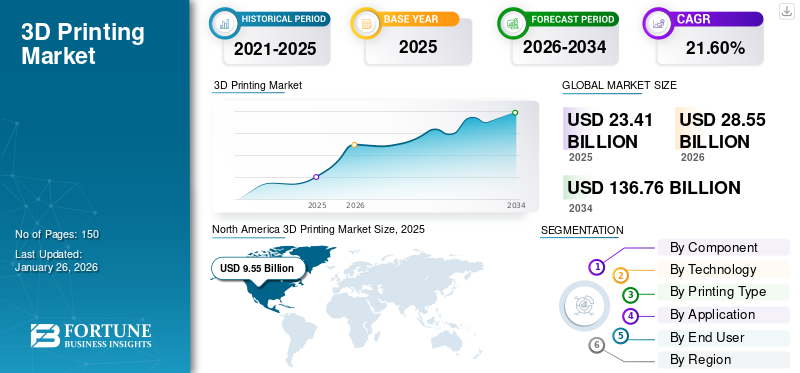

O tamanho global do mercado de impressão 3D foi avaliado em US$ 23,41 bilhões em 2025 e deverá crescer de US$ 28,55 bilhões em 2026 para US$ 136,76 bilhões até 2034, com um CAGR de 21,60% durante o período de previsão. A América do Norte dominou o mercado de impressão 3D com uma participação de mercado de 40,80% em 2025.

O rápido aumento da digitalização e o aumento da adoção de tecnologias avançadas, incluindo fábricas inteligentes, Indústria 4.0, aprendizagem automática e robótica, alimentarão a procura de impressão 3D online em aplicações de simulação. A tecnologia tem um amplo escopo de aplicação por meio dessas tecnologias em todos os setores, incluindo automotivo, aeroespacial, saúde e outros.

Por exemplo,

- Empresas aeroespaciaisestão explorando essa tecnologia de impressão para fabricar diversas peças de hardware de seus produtos. Por exemplo, a Boeing utiliza a impressão 3D industrial para fabricar as partes internas dos seus aviões, enquanto a NASA a utiliza para construir motores de foguetes e partes do satélite.

- Espera-se que a indústria automotiva mostre uma enorme adoção desta tecnologia. Ferramentas rápidas incorporadas à fabricação aditiva tornaram-se a prioridade de muitos fabricantes automotivos. A customização de interiores automotivos é outra aplicação importante desta tecnologia na indústria automotiva.

Após a pandemia de COVID-19, os centros industriais e os setores transformadores testemunharam interrupções imediatas na cadeia de abastecimento e interrupções na produção. Como resultado da rápida propagação da pandemia, a produção industrial global em todo o mundo sofreu um declínio acentuado. Foi desmobilizado, reflectindo perturbações na cadeia de abastecimento e retomando as condições do mercado financeiro. A crise forçou os intervenientes no mercado em todo o mundo a reduzir as suas despesas operacionais. Menos despesas operacionais restringiram os investimentos dos players do mercado nesta tecnologia em 2020, impactando o crescimento do mercado de impressão 3D.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de impressão 3D

- Tamanho do mercado em 2025: US$ 23,41 bilhões

- Tamanho do mercado em 2026: US$ 28,55 bilhões

- Tamanho do mercado previsto para 2034: US$ 136,76 bilhões

- CAGR: 21,60% de 2026–2034

- A América do Norte dominou o mercado de impressão 3D com uma participação de 40,80% em 2025.

- O segmento de hardware deverá responder por uma participação de mercado de 46,82% em 2026.

- As impressoras 3D industriais deverão deter uma participação de mercado de 51,66% em 2026.

América do Norte

A América do Norte detinha uma participação de 40,80% em 2025, avaliada em 9,55 mil milhões de dólares.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de 19,80% em 2025, avaliada em 4,64 mil milhões de dólares.

Europa

A Europa representou uma participação de 25,90% em 2025, avaliada em 6,06 mil milhões de dólares.

NÓS.

O mercado projeta atingir US$ 6,98 bilhões até 2026.

Japão

O mercado projeta atingir US$ 1,15 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

Drivers do mercado de impressão 3D

Investimentos substanciais de governos e gigantes da tecnologia para promover o crescimento do mercado

Muitos países em todo o mundo estão a passar por enormes disrupções digitais em tecnologias de produção avançadas. Os EUA são um usuário potencial da tecnologia 3D. Em 2018, o Departamento de Defesa dos EUA incluiu esta tecnologia como uma capacidade importante no seu orçamento. Até mesmo gigantes do software de tecnologia, como Autodesk, Microsoft e HP, lançaram produtos para fabricação aditiva e com tecnologia 3D.

Da mesma forma, a China está a fazer esforços significativos para manter o índice competitivo da indústria transformadora no mercado global. Os fabricantes chineses veem esta tecnologia como um risco e uma oportunidade para impulsionar a economia e, portanto, tendem a investir na investigação e desenvolvimento desta tecnologia.

A Índia espera que esta tecnologia seja uma oportunidade para aumentar a sua participação na competitividade da indústria transformadora global. Iniciativas governamentais ativas, como a iniciativa Make in India, apoiam o mercado na Índia. Por exemplo, em maio de 2022, a India Cements fez parceria com uma startup de impressão 3D de construção, a Tvasta, para promover a sustentabilidade no setor da construção.

A Coreia estabeleceu um roteiro independente para a investigação e desenvolvimento desta tecnologia e fornece apoio nacional para a sua execução. O governo da Coreia está a introduzir incentivos fiscais e a acelerar acordos regulamentares da indústria para encorajar a adopção desta tecnologia.

O governo do Reino Unido desenvolveu uma estratégia de tecnologia 3D independente, no entanto, a estratégia está a testemunhar algumas incertezas no sector industrial do país devido ao Brexit. Espera-se que a Alemanha defina novas estratégias tecnológicas, uma vez que o país tem uma base bem estabelecidaIndústria 4.0infraestrutura.

- De acordo com o Relatório de Tendências de Impressão 3D 2022 da HUBS, pode tornar as cadeias de produção mais voláteis durante crises globais, como as alterações climáticas e a pandemia da COVID-19. Esta tecnologia pode aumentar a sustentabilidade da produção e apoiar as metas ambientais.

À medida que o mercado avança para uma fase madura, a tecnologia de impressão 3D desempenhará um papel de apoio em vários processos de fabrico, continuará a ser utilizada como protótipo para acelerar o desenvolvimento de produtos e tornar-se-á mais viável para aplicações de utilização final.

Restrições do mercado de impressão 3D

Altos investimentos iniciais para restringir o crescimento do mercado

Observa-se que altos investimentos iniciais são a restrição mais significativa para a adoção desta tecnologia. Este investimento abrange investimentos em hardware, software, materiais, certificação, educação aditiva e de manufatura e treinamento para os funcionários. O capital e os recursos necessários para configurar um sistema tridimensional são mais caros do que os métodos tradicionais de impressão.

No entanto, com a introdução da impressora industrial Desktop 3D, os fabricantes estão ajudando os clientes finais a reduzir os elevados custos iniciais. As impressoras de mesa são fáceis de usar e manusear e mais baratas que o sistema tridimensional.

Oportunidades de mercado de impressão 3D

Aumento da demanda por impressão 3D na área da saúde para desenvolver dispositivos médicos personalizados para impulsionar o crescimento do mercado

A impressão 3D é considerada essencial na área médica para a produção de ferramentas médicas personalizadas e para a geração de braços e pernas protéticos impressos em 3D para os pacientes. Este é um fator revolucionário que impulsiona o crescimento do mercado. A aplicação da tecnologia de impressão na criação de tecidos e órgãos está progredindo rapidamente, apresentando oportunidades para avanços significativos em estudos médicos e transplantes.

Além disso, a criação contínua de novos materiais com características aprimoradas, como maior resistência e elasticidade, amplia a utilização de digitalizações 3D ou soluções de impressão em diversos setores, como os setores automotivo e de saúde. Da mesma forma, o aumento do uso de soluções de impressão na indústria odontológica ajuda a aumentar a eficiência do material e do tempo com qualidade e precisão. Assim, espera-se que a integração da tecnologia 3D com máquinas de saúde tenha um impacto transformador nos setores de cirurgia e odontologia num futuro próximo.

TENDÊNCIAS DO MERCADO DE IMPRESSÃO 3D

Avanços em hardware e software 3D para gerar novos fluxos de receita para participantes do mercado

Startups com experiência em tecnologia e players estabelecidos no mercado estão atualizando e desenvolvendo novas tecnologias. Os avanços no hardware levaram a impressoras 3D mais rápidas e confiáveis para aplicações de produção. As impressoras de polímero são uma das impressoras 3D mais utilizadas.

- Dezembro de 2022 –Redington Limited fez um acordo para produtos ETEC, Materialize & Wipro para estabelecer serviços e produtos full-stack para empresas a fim de facilitar um processo de fabricação 3D. Além disso, a Redington Limited fez parceria com a Wipro 3D para facilitar o lançamento de impressoras 3D de polímero em toda a Índia.

As estatísticas mostram que os desenvolvimentos na fabricação de aditivos de polímeros criariam novas oportunidades para os participantes do mercado.

Espera-se que as tecnologias de fabricação de filamentos fundidos (FFF) e de fusão em leito de pó, como o Multi Jet Fusion oferecido pela HP Inc., sejam as tecnologias 3D industriais preferidas entre os fabricantes devido à sua capacidade de facilitar a fabricação em alto volume e aumentar a produtividade. Da mesma forma, as tecnologias baseadas em resina, como o Processamento Digital de Luz (DLP) e a Estereolitografia (SLA), têm maior probabilidade de testemunhar uma alta demanda das indústrias odontológica e de bens de consumo.

Da mesma forma, o desenvolvimento de software está ganhando ritmo na indústria 3D, impulsionado pela demanda para agilizar as operações. A tecnologia tem sido amplamente utilizada no processo de fabricação, o que aumentou a necessidade de software que possa ajudar os fabricantes a aumentar os volumes de produção e aprimorar seus processos de fabricação aditiva de forma eficiente.

A seguir estão as outras tendências de mercado que desempenham um papel crucial:

- Automação em todo o fluxo de trabalho de impressão 3D

- Alto desempenhoMateriais de impressão 3Ddesenvolvimento

- Demanda por sistemas de grande formato em impressão 3D de metal

- Confiabilidade em tecnologias de impressão 3D

- Adoção da tecnologia 3D nos mercados existentes e uma entrada mais forte em mercados mais novos

- Cadeias de fornecimento robustas e produção sob demanda

IMPACTO DA IA GENERATIVA NA INDÚSTRIA DE IMPRESSÃO 3D

O processo de impressão 3D baseado em IA da Gen-AI automatiza as operações de manufatura aditiva (AM)

A IA generativa auxilia em processos de design aprimorados e ajuda a otimizar a capacidade de produção, transformando assim o processo de impressão 3D. A tecnologia gen-AI integrada com ferramentas de impressão aumenta a velocidade do processo de design em 25%. Também traz customização em massa entre produtos para atender às necessidades específicas dos clientes.

Da mesma forma, ajuda a acelerar a geração de protótipos e a melhorar a precisão da previsão dos resultados impressos em 3D.Geração AIalgoritmos automatizam a criação de produtos inovadores seguindo vários critérios de otimização de produtos, como resistência, uso de material e peso. A capacidade de potencial preditivo ajuda a reduzir danos causados por falhas e problemas enfrentados pelos fabricantes durante a execução de processos de manufatura aditiva (AM).

- Por exemplo, em junho de 2024, a Ai Build, uma desenvolvedora de software de impressão 3D com sede no Reino Unido, desenvolveu o Aibuild 2.0, software baseado em nuvem com tecnologia de IA para grandes organizações que automatizam processos industriais e de fabricação aditiva em grande escala.

Esses são os fatores que impulsionam o crescimento do mercado em diversos campos, como saúde, automotivo e aeroespacial, para melhorar a eficiência das operações de fabricação.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Software testemunhará forte crescimento devido ao amplo uso no design de objetos e peças

Com base nos componentes, o mercado é dividido em hardware, software e serviços.

Espera-se que o software registre um CAGR mais alto durante o período de previsão. O software 3D é amplamente utilizado em diferentes setores da indústria para projetar os objetos e peças a serem impressas. À medida que as empresas de produção se afastam dos métodos de produção tradicionais, a adoção de software de impressão tem crescido para imprimir iterações de diferentes peças de produção.

A adoção de hardware para a fabricação de materiais impressos em 3D é máxima e, portanto, este segmento provavelmente manterá seu domínio durante o período de previsão com uma participação de 46,82% em 2026. A demanda por hardware está aumentando à medida que os principais players do mercado estão aprimorando seu portfólio de produtos e lançando novas tecnologias para atender à alta demanda de diversos setores verticais da indústria. As empresas estão investindo em atividades de pesquisa e desenvolvimento, o que terá impacto positivo no crescimento do segmento.

Por tecnologia

A tecnologia de modelagem de deposição fundida (FDM) ganha força devido à fácil operação

Com base na tecnologia, o mercado foi dividido em FDM, SLS, SLA, DMLS/SLM, Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL e LOM.

A tecnologia Fused Deposition Modeling (FDM) capturou a participação máxima de mercado em 2024. O crescimento do FDM se deve principalmente à facilidade de operação e às vantagens associadas à tecnologia. Esta tecnologia é altamente utilizada na fabricação de peças duráveis, fortes e dimensionalmente estáveis.

- De acordo com a pesquisa, 71% das empresas utilizam a tecnologia FDM para gerar produtos altamente duráveis, precisamente tolerantes e estáveis, seguindo geometrias complexas.

Espera-se que o segmento de tecnologia Direct Metal Laser Sintering (DMLS/SLM) registre um alto CAGR durante o período de previsão. A tecnologia promove a produção de componentes metálicos de alta qualidade, tornando-os adequados para a indústria de transformação criar geometrias complexas de metais de tamanhos extremamente pequenos.

Espera-se que o segmento de Sinterização Seletiva a Laser (SLS) apresente um crescimento significativo nos próximos anos devido à sua crescente popularidade no setor de bens de consumo, com uma participação de 16,49% em 2026. O SLS encontra uma ampla variedade de aplicações em indústrias, incluindo aeroespacial, defesa, automotiva e outras.

Espera-se que as tecnologias Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL e LOM testemunhem um aumento significativo na adoção nos próximos anos.

Por tipo de impressão

A adoção de impressoras 3D de mesa está aumentando entre as PMEs devido ao seu tamanho portátil e fácil acesso para prototipagem do produto

Com base no tipo de impressão, estuda-se o mercado para impressoras 3D de mesa e impressoras 3D industriais.

A impressora 3D de mesa mostrou um enorme crescimento e deverá crescer com o maior CAGR durante o período de previsão. Isso se deve ao amplo uso de impressoras 3D entre pequenas e médias empresas para projeto e prototipagem de peças, juntamente com outros serviços relacionados para melhorar o desempenho operacional dos negócios. As impressoras 3D de mesa portáteis e de fácil acesso estão ganhando mais popularidade do que as impressoras 3D industriais entre os usuários finais em todo o mundo.

Além disso, as impressoras 3D industriais representaram a maior participação de mercado 51,66% no ano de 2026 e deverão liderar o mercado com a maior receita devido ao aumento da adoção de impressoras 3D industriais de grande porte entre vários setores verticais da indústria, como eletrônica, saúde, automotiva, aeroespacial e defesa para projetar e prototipar as peças industriais.

- De acordo com especialistas do setor, em 2023, as impressoras industriais dominaram o mercado, detendo 76% da participação global no mercado de impressão 3D devido à demanda por produção em alto volume.

Por tipo de material

A demanda por material polimérico é maior devido às suas propriedades de acabamento de material fino e altamente preciso

Com base no tipo de material, o mercado é dividido em metal, polímero e cerâmica.

Estima-se que o polímero cresça na maior taxa de crescimento devido à crescente popularidade de impressoras 3D de mesa leves e de pequeno porte nas indústrias de educação, saúde e fabricação de produtos de consumo. A crescente adoção de materiais e tecnologias de impressão de polímeros para fabricar peças com alta precisão, acabamento superficial liso e propriedades mecânicas superiores impulsiona o crescimento do segmento.

O metal detém a maior participação de mercado no ano de 2024 devido à crescente demanda por produtos de design complexos, customizados e detalhados nas indústrias aeroespacial e de saúde. Os processos de fabricação tradicionais geralmente geram grandes quantidades de resíduos de materiais. Em contrapartida, no processo de fabricação aditiva ao utilizar o metal na técnica 3D, o material é depositado em camadas para construir a peça final. Assim, o desperdício de material é reduzido em grande escala. Considera-se que esses fatores impulsionam o crescimento do mercado durante o período de previsão.

Por aplicativo

O segmento de aplicativos de prototipagem captura participação máxima devido à sua Ampla utilização nos principais setores verticais da indústria

Com base na aplicação, o mercado é dividido em prototipagem, produção, prova de conceito, entre outros.

A prototipagem representou a maior participação de mercado em 2024 devido à ampla aceitação do processo de prototipagem em vários setores industriais. A prototipagem ajuda as empresas a obter maior precisão e produzir produtos finais consistentes. Essa tecnologia auxilia na fabricação de modelos e protótipos tridimensionais de Design Auxiliado por Computador (CAD).

- De acordo com uma pesquisa de analistas em 2023, mais de 68% das empresas estão usando tecnologia 3D para prototipagem e fabricação pré-série.

Espera-se que o segmento de produção testemunhe um forte crescimento durante o período de previsão, à medida que os fabricantes estão mudando dos processos de fabricação tradicionais para processos de fabricação avançados. Além disso, espera-se que o amplo uso desta tecnologia para produzir peças complexas e de baixo volume impulsione o crescimento do segmento durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Indústria automotiva lidera devido ao uso máximo de tecnologia na produção de equipamentos protótipos

Automotivo, aeroespacial e defesa, saúde, arquitetura e construção, produtos de consumo, educação e outros são os usuários finais dessas impressoras.

A indústria automotiva detinha a participação máxima de mercado em 2024. Durante décadas, a indústria automotiva tem usado essa tecnologia para produzir protótipos de equipamentos e pequenos produtos personalizados em um curto espaço de tempo. A tecnologia está sendo amplamente utilizada para fabricar componentes leves para automóveis e OEMs.

Estima-se que o setor de saúde cresça com o maior CAGR durante o período de previsão. A integração da tecnologia de fabrico aditivo no setor da saúde ajuda a criar tecidos e músculos artificiais que imitam tecidos humanos normais que podem ser utilizados em operações de substituição. Prevê-se que esses usos levem à alta aceitação do 3DP no desenvolvimento do setor de saúde.

A manufatura aditiva tem um enorme potencial na indústria aeroespacial, onde são necessárias peças leves, sólidas e geometricamente complexas – e normalmente são fabricadas em quantidades limitadas. As empresas aeroespaciais e de defesa estão utilizando intensamente essa tecnologia para produzir componentes leves.

- Por exemplo, em Março de 2022, o Departamento de Ciência e Inovação da África do Sul desenvolveu um projecto piloto para construir cerca de 25 casas, aplicando esta tecnologia de impressão para combater a escassez de habitação no país.

Por outro lado, prevê-se que os setores de arquitetura e construção, produtos de consumo e educação registrem um CAGR significativo durante o período de previsão.

Informações regionais

América do Norte

North America 3D Printing Market Size, 2025

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte registrou um tamanho de mercado de US$ 9,55 bilhões em 2025, capturando 40,80% da participação no mercado global, e deve atingir US$ 11,46 bilhões em 2026. A América do Norte foi responsável pela participação máxima no mercado global, principalmente devido ao aumento dos gastos em tecnologias avançadas de fabricação por países desenvolvidos, como o Canadá e os EUA. que pode contribuir enormemente para aplicações espaciais e criar novas tecnologias que impulsionem a expansão dos negócios.

Descarregue amostra grátis para saber mais sobre este relatório.

A América do Norte detém a maior participação de mercado no ano de 2024 em comparação com outras regiões presentes em todo o mundo. A crescente demanda por essas soluções em diferentes setores industriais para atender às necessidades personalizadas dos clientes presentes em toda a região impulsiona o crescimento do mercado. O mercado dos EUA deverá atingir US$ 6,98 bilhões até 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

Prevê-se que o mercado de impressão 3D dos EUA cresça significativamente, atingindo um valor estimado de US$ 33.782,4 milhões em 2032. Os EUA detêm a participação máxima no ano de 2024 em comparação com outros países presentes na América do Norte. A crescente demanda por ferramentas e tecnologias de fabricação aditiva (AM) em diferentes setores industriais para atender às crescentes demandas personalizadas dos clientes e oferecer uma melhor experiência ao usuário impulsiona o crescimento do mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Em 2025, a Europa representava 6,06 mil milhões de dólares, representando 25,90% do mercado mundial, e prevê-se que cresça para 7,28 mil milhões de dólares em 2026. A Europa detém a segunda maior quota no mercado global. A demanda por essa tecnologia é alta entre indústrias de pequeno e médio porte que exigem protótipos de alta velocidade, confiáveis e baratos para fins de fabricação. Espera-se que o mercado regional apresente um forte crescimento na adoção desta tecnologia na fabricação e indústria de semicondutoresO mercado do Reino Unido deverá atingir 1,21 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 1,4 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico gerou US$ 4,64 bilhões em 2025, representando 19,80% do cenário do mercado global, e deverá atingir US$ 5,93 bilhões em 2026. Prevê-se que a Ásia-Pacífico registre o maior CAGR durante o período de previsão. Os fabricantes regionais e a implementação de diversas políticas e propostas legislativas pelos governos da região têm apoiado um interesse crescente no desenvolvimento de um ambiente de impressão sustentável. Dado o enorme financiamento governamental para a indústria, a China é possivelmente a principal força por detrás da adopção desta tecnologia na Ásia-Pacífico. O mercado do Japão deverá atingir 1,15 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,62 mil milhões de dólares até 2026, e o mercado da Índia deverá atingir 0,56 mil milhões de dólares até 2026.

Oriente Médio e África

O Médio Oriente e África representaram 2,04 mil milhões de dólares em 2025, representando 8,70% da quota de mercado global, e deverá atingir 2,52 mil milhões de dólares em 2026. Espera-se que o Médio Oriente e a África cresçam com o segundo maior CAGR durante o período de previsão. Os avanços e melhorias tecnológicas impulsionam a rápida adoção deste tipo de tecnologia de impressão nas indústrias de manufatura em toda a região. Além disso, os crescentes investimentos das empresas de manufatura aditiva impulsionam o crescimento do mercado.

- Por exemplo, em Dezembro de 2023, a Immensa, uma startup de fabrico aditivo sediada nos Emirados Árabes Unidos, garantiu 20 milhões de dólares em financiamento angariado pela Global Ventures, uma empresa de capital de risco presente no Médio Oriente. Através deste financiamento, a Immensa pretende acelerar o seu plano de expansão empresarial global em regiões inexploradas.

Ámérica do Sul

A América do Sul contribui para o desenvolvimento de uma estrutura regulatória padrão para trazer o desenvolvimento em toda a indústria de impressão 3D para enfrentar vários desafios do mercado. O crescente surgimento de novas tecnologias da cadeia de suprimentos nas indústrias manufatureiras e a criação de diferentes unidades de fabricação tecnológica impulsionam o crescimento do mercado em toda a região.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players do mercado estão constantemente envolvidos em colaborações estratégicas, fusões e aquisições para aumentar o crescimento dos negócios

Os participantes do mercado estão aumentando seu portfólio de produtos devido à crescente demanda por soluções de impressão mais automatizadas e baseadas em tecnologia. Os participantes do mercado estão implementando diversas estratégias de negócios, como parcerias, fusões e aquisições, para expandir seus negócios em todo o mundo. Esses players vendem seus produtos em diversas regiões do mundo, como Américas, Ásia-Pacífico e Europa, entre outras. Estes fornecedores vendem produtos através dos seus escritórios nestas regiões, enquanto alguns também utilizam uma abordagem de distribuição multicanal para vender os seus produtos a inúmeras empresas de utilizadores finais.

Lista de empresas estudadas:

- A empresa ExOne (Alemanha)

- Corporação de Sistemas 3D(NÓS.)

- voxeljet AG(Alemanha)

- Materializar NV(Bélgica)

- Redwire Corporation (EUA)

- (Alemanha)

- Stratasys Ltda.(NÓS.)

- (EUA)

- General Electric Company (GE Additive) (EUA)

- Autodesk Inc.(NÓS.)

- Canon, Inc. (Japão)

- Desktop metal Inc. (EUA)

- Soluções SLM (Alemanha)

- Renishaw plc. (REINO UNIDO.)

- EOS GmbH (Alemanha)

- Made in Space, Inc. (EUA)

- Formlabs (EUA)

- Imaginarium (Índia)

- Solo Lattices Company Ltd. (Irlanda)

- Protolabs (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2024 –APL, um fabricante de medicamentos com sede na Suíça, formou uma parceria com a CurifyLabs para permitir a produção de dosagens personalizadas de medicamentos usando tecnologia inovadora de impressão 3D.

- Abril de 2024 -MatterHackers adquiriu a Source Graphics, um fornecedor de produtos de impressão 3D com sede nos EUA. Eles formaram uma parceria com a Formlabs para trazer avanços em seus projetos recém-lançados usando tecnologias de estereolitografia (SLA) e sinterização seletiva a laser (SLS) e entregá-los aos clientes das indústrias de manufatura.

- Março de 2023 -A Neotech AMT fez parceria com a APES para expandir o alcance da eletrônica impressa em 3D na América do Norte. Esta parceria permitiu que ambas as empresas partilhassem recursos e tecnologias para melhorar as capacidades de desenvolvimento e produção de fabrico aditivo.

- Janeiro de 2023 –A Lithoz fechou parceria com a Wendt India Ltd. para expandir as operações de vendas neste mercado na Índia. Ao colaborar, as empresas pretendem estabelecer e desenvolver a impressão 3D em cerâmica na Índia.

- Janeiro de 2023 -O grupo japonês Nikon adquiriu o fabricante industrial de impressoras 3D SLM Solutions. Esta aquisição ajudou a Nikon a fortalecer a sua presença na fabricação integrada de aditivos metálicos.

COBERTURA DO RELATÓRIO

O relatório de pesquisa destaca as principais regiões em todo o mundo para oferecer ao usuário uma melhor compreensão do mercado. Além disso, fornece insights sobre as últimas tendências do setor e analisa tecnologias que estão sendo implantadas em ritmo acelerado em nível global. Oferece ainda informações sobre os motivadores e restrições, auxiliando o leitor a adquirir conhecimento aprofundado sobre o mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 21,60% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

Por tecnologia

Por tipo de impressão

Por tipo de material

Por aplicativo

Por usuário final

Por Região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, espera-se que o tamanho do mercado global atinja US$ 136,76 bilhões até 2034.

Em 2025, o mercado está avaliado em US$ 23,41 bilhões.

O mercado deverá registrar um CAGR de 21,60% durante o período de previsão.

Por componente, espera-se que o hardware seja o segmento líder do mercado.

O investimento substancial dos governos é um fator chave que impulsiona o crescimento do mercado.

3D Systems Corporation, ExOne Company, voxeljet AG, Materialize NV, Hoganas Holding AB e Optomec, Inc.

A América do Norte detinha a maior participação de mercado.

Espera-se que a Ásia-Pacífico registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco