Tamanho do mercado de semicondutores, análise de participação e indústria, por componente (dispositivos de memória, dispositivos lógicos, IC analógico, MPU, dispositivos de energia discretos, MCU, sensores e outros), por aplicação (redes e comunicações (controladores Ethernet, adaptadores e switches, roteadores e outros), data centers, industriais (controles de energia e acionamentos de motor, sistemas inteligentes e automação industrial e outros), eletrônicos de consumo (eletrodomésticos, dispositivos pessoais e outros dispositivos), Automotivo (telemática e infoentretenimento, eletrônicos de

ANÁLISE DE PERSPECTIVAS DA INDÚSTRIA DE SEMICONDUTORES 2026-2034

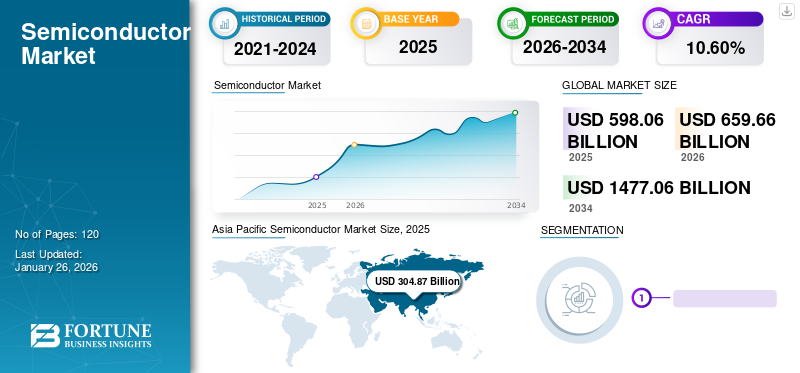

O tamanho do mercado global de semicondutores foi avaliado em US$ 598,06 bilhões em 2025 e deve crescer de US$ 659,66 bilhões em 2026 para US$ 1.477,06 bilhões até 2034, exibindo um CAGR de 10,60% durante o período de previsão. A Ásia-Pacífico dominou o mercado de semicondutores com uma participação de mercado de 51,00% em 2025. Além disso, espera-se que o mercado de semicondutores dos EUA cresça significativamente, atingindo um valor estimado de US$ 258,30 bilhões em 2032, impulsionado pelo crescente uso de produtos em eletrônicos de consumo e integração de circuitos integrados.

Semicondutores são circuitos eletrônicos essenciais ou unidades feitas de materiais como silício, germânio, carboneto de silício e outros. Essas peças eletrônicas são parte integrante de dispositivos e sistemas eletrônicos compostos por componentes como dispositivos de memória, dispositivos lógicos, circuitos integrados analógicos, unidades de proteção de memória, unidades microcontroladoras, dispositivos de potência discretos e outros. A indústria global de semicondutores está potencialmente crescendo com o aumento do uso e integração de eletrônicos em aplicações como dispositivos de comunicação em rede, processamento de dados, sistemas de automação industrial, produtos eletrônicos de consumo, automotivo e projetos governamentais.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de semicondutores

Tamanho do mercado:

- Valor 2025:US$ 598,06 bilhões

- Valor 2026:US$ 659,66 bilhões

- Valor previsto para 2034:US$ 1.477,06 bilhões

- CAGR (2026–2034):10,60%

Quota de mercado:

- Líder Regional:A Ásia-Pacífico detinha uma participação de mercado de 51,00% em 2025.

- Previsão de mercado dos EUA (2032):Estimado em US$ 258,30 bilhões, impulsionado pelo crescente uso de produtos em eletrônicos de consumo e integração de circuitos integrados.

Tendências da indústria:

- Segmento de componentes líderes:Projeta-se que os dispositivos de memória dominem o segmento entre os tipos de componentes.

- Segmento de aplicação principal:Espera-se que redes e comunicações (incluindo roteadores, switches e controladores Ethernet) tenham um forte crescimento durante o período de previsão.

Fatores determinantes:

- Crescimento de eletrônicos de consumo:A crescente demanda por smartphones, laptops e dispositivos inteligentes continua a alimentar o consumo de semicondutores.

- Implantações de 5G e rede:A implantação do 5G e a necessidade de processamento de dados em alta velocidade apoiam a demanda de semicondutores em aplicações de rede.

- Demanda automotiva e industrial:Aumento da adoção de semicondutores em veículos elétricos, dispositivos IoT e automação industrial.

- Força de fabricação na Ásia-Pacífico:A forte presença de fundições e fabricantes contratados na Ásia contribui para a eficiência de custos e a escala.

- Liderança em P&D e Inovação:Grandes empresas como Broadcom, Intel, Samsung Electronics e Qualcomm continuam a impulsionar os avanços tecnológicos na indústria.

O crescente consumo global de eletrônicos de consumo apoia ainda mais o crescimento do mercado. Além disso, o desenvolvimento de inteligência artificial (IA), a Internet das Coisas (IoT) e as tecnologias de aprendizado de máquina (ML) na nova era dos sistemas eletrônicos estão gerando oportunidades lucrativas de crescimento de mercado. Essas tecnologias auxiliam e aprimoram o tempo de processamento do chip de memória para processar grandes quantidades de dados rapidamente. Além disso, espera-se que a demanda potencialmente crescente por chips de memória mais rápidos e avançados em aplicações de data center impulsione o crescimento do mercado ao longo do cronograma previsto.

Em 2020, a pandemia da COVID-19 chocou a indústria de semicondutores com o seu surgimento repentino e causou vários desafios que dificultaram o crescimento estável da indústria.

A Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD)a avaliação mostra um declínio de 2% nas exportações de peças automotivas da China para outros fabricantes nos países da UE em 2020.

No entanto, a pandemia alterou significativamente os actuais fundamentos do mercado da economia, que incluem operações empresariais, receitas empresariais e comportamento do consumidor. Além disso, as nações em desenvolvimento que recuperaram positiva e activamente da pandemia melhoraram a cadeia de abastecimento global na era pós-pandemia. Além disso, o aumento da procura de produtos semicondutores em vários segmentos, como o automóvel e a comunicação com fios, ajudou a recuperar da diminuição das receitas e das vendas.

Tendências da indústria de semicondutores

Crescente demanda por IoT, integração de IA e produtos de comunicação sem fio para impulsionar o crescimento do mercado

A integração de IA tem sido uma nova tendência tecnológica, permitindo a adoção de chipsets de silício na indústria automotiva. Além disso, big data,análise de dados, reconhecimento facial e aprendizado de máquina são a nova infraestrutura de dados que ajuda os fabricantes de semicondutores a desenvolver componentes e maquinários avançados. A IA, a IoT e os dispositivos sem fio estão obtendo amplas respostas e criando uma enorme demanda global por avanços na indústria de telecomunicações. Os novos produtos são equipados com chips tecnológicos, como um único sistema em um chip (SoC) que oferece integrações flexíveis. Além disso, chipsets habilitados para IoT, como IoT SoC, são os chipsets recém-projetados que suportam WLAN, Bluetooth e outros sistemas. Esses SoCs amplificam as frequências de rádio dos dispositivos de comunicação sem fio de um curto alcance de 2,4 GHz a 5 GHz e deverão expandir a participação no mercado de semicondutores durante o período de previsão.

- Por exemplo, em janeiro de 2023, a empresa norte-americana de design de chips Ceremorphic Inc. desenvolveu um chipset avançado feito de silício de 5 nm que oferece segurança avançada além de eficiência energética e recursos orientados ao desempenho.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores impulsionadores do mercado da indústria de semicondutores

Crescente uso de produtos em eletrônicos de consumo e Circuitos IntegradosIntegração para impulsionar o crescimento do mercado

A pandemia de COVID-19 melhorou o rendimento médio das casas, minimizando as despesas e aumentando o rendimento disponível dos consumidores. Além disso, o rápido crescimento da população e o desenvolvimento urbano das cidades criaram uma forte procura de bens de consumo avançados.Circuitos integrados (ICs)chips são componentes de processamento essenciais instalados em vários dispositivos eletrônicos. Dispositivos como smartphones, TVs, máquinas de lavar e geladeiras são equipados com chipsets modernos que executam tarefas de forma eficiente e sustentável. Além disso, vários fabricantes de bens de consumo, como Samsung, Apple, Panasonic e outros, estão a fazer grandes investimentos em investigação e introdução de novos dispositivos para satisfazer a crescente procura dos consumidores, o que deverá apoiar o crescimento do mercado de semicondutores a longo prazo.

- Por exemplo, em Março de 2023, a Samsung Electronics anunciou o seu plano de investir 230 mil milhões de dólares como parte do Projecto Nacional Sul-Coreano durante os próximos 20 anos para construir a maior base mundial de produção de semicondutores perto de Seul.

FATORES DE RESTRIÇÃO

Maiores custos de capital e redução de estoques com avanços tecnológicos podem impedir o crescimento do mercado

A elevada dependência da economia dos EUA são importantes factores de risco para a indústria, uma vez que os EUA detêm uma participação dominante e a liderança volátil do país pode causar tremores no crescimento do mercado. Além disso, as restrições comerciais dos EUA à China podem prejudicar a sua posição global como centro industrial e, no futuro, espera-se que sofra um declínio de 16% na quota de mercado. Além disso, as tarifas aplicadas a todos os bens industriais e produtos essenciais prejudicaram a indústria de produção de chips. As tarifas impactaram o fornecimento e fornecimento de componentes essenciais de semicondutores, o que no próximo período impactará diretamente o custo de fabricação dos chips.

Além disso, a tecnologia em rápida evolução e a integração avançada a sistemas e dispositivos eletrônicos que custam caro no fornecimento e no fornecimento impedem o crescimento do mercado. Contudo, o crescimento do rendimento potencial e a procura de produtos tecnologicamente avançados no mercado estão a neutralizar a impedância do mercado.

- Por exemplo, em Março de 2022, de acordo com a nossa investigação secundária, estima-se que as despesas de capital da indústria de semicondutores em todo o mundo aumentem 24%, para 190 mil milhões de dólares em 2022.

Análise de segmentação de mercado de semicondutores

Por análise de componentes

Segmento de dispositivos de memória apresentará o maior CAGR devido à integração tecnológica contínua de chips NAND Flash

Por componente, o mercado é classificado em dispositivos de memória, IC analógico, dispositivos lógicos, MPU, MCU, dispositivos de potência discretos, sensores, entre outros.

Projeta-se que o segmento de dispositivos de memória domine o mercado de semicondutores, respondendo por 24,59% da participação de mercado global em 2026 devido à integração tecnológica contínua de chips flash NAND e DRAM para avanços em toda a indústria de jogos, comocomputação em nuveme realidade virtual, que aumentam a receita dos fabricantes.

Da mesma forma, estima-se que a aplicação cada vez maior de dispositivos lógicos em toda a indústria para processadores de sinais específicos de aplicação (ASSP) e circuitos integrados específicos de aplicação (ASIC) cresça progressivamente nos próximos anos.

Os segmentos MPU e MCU representariam um crescimento estagnado devido a investimentos e remessas frágeis. MPUs e MCUs híbridos oferecidos no mercado fornecem processamento embarcado em tempo real e aplicações controladas por IoT, contribuindo para um crescimento substancial do mercado.

Estima-se que o segmento de IC analógico apresente um crescimento progressivo durante o período de previsão devido à sua crescente demanda na indústria de redes e telecomunicações. Tecnologias como aplicações analógicas automotivas, conversão de sinal e amplificação criam alta demanda por unidades de potência discretas ou dispositivos de potência discretos.

Relativamente, prevê-se que o segmento de sensores cresça moderadamente durante o período de previsão devido à mudança na necessidade de tecnologias mistas ou híbridas na indústria automotiva e de telecomunicações.

Espera-se que o outro segmento, que inclui processamento de sinal digital (DSP), apresente um crescimento decente durante o período de previsão devido à baixa demanda e menor integração em eletrônicos.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumento da demanda por smartphones para ajudar na expansão do segmento de redes e comunicações

O segmento de aplicativos pode ser dividido em redes e comunicações, industrial, data centers, automotivo,eletrônicos de consumoe governo.

Espera-se que o segmento de redes e comunicações lidere por aplicação, contribuindo com 32,64% globalmente em 2026. Além disso, o crescimento dos assinantes de rede de uso de dados globalmente com nova largura de banda para expandir progressivamente o tamanho do mercado de semicondutores. Prevê-se que o segmento de data centers detenha uma participação de mercado significativa durante o período de estudo devido ao crescente número de plataformas de comércio eletrônico, computação de dados em nuvem e processamento de dados, levando ao crescimento do segmento.

Os dispositivos eletrónicos de consumo, como smartphones, dispositivos vestíveis, televisões inteligentes e outros produtos eletrónicos, desempenham um papel vital na expansão da quota de mercado.

Prevê-se que o segmento automotivo cresça moderadamente durante o período de estudo devido à estreita penetração de híbridos eveículos elétricosno mercado. No entanto, a integração de recursos eletrônicos inteligentes em veículos em aplicações de segurança, carroceria, trem de força e infoentretenimento inteligente pode aumentar o crescimento do segmento.

O segmento industrial está testemunhando um crescimento constante devido à aplicação de máquinas de fabricação tradicionais e à lenta mudança progressiva das indústrias para a revolução da indústria 4.0.

O segmento governamental está preparado para retratar um crescimento estagnado durante o período de previsão devido a um declínio ou a investimentos e desenvolvimento limitados em projetos de tecnologia de comunicações.

ANÁLISE REGIONAL DA INDÚSTRIA DE SEMICONDUTORES

O mercado pode ser ainda classificado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina em termos de região.

Asia Pacific Semiconductor Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A região Ásia-Pacífico capturou 51,00% do mercado global em 2025, gerando US$ 304,87 bilhões em receitas, e deverá atingir US$ 338,56 bilhões em 2026, apresentando o maior crescimento do mercado em todo o mundo. A região pode fornecer uma quantidade segura de matérias-primas e manufaturados para fabricar uma enorme quantidade de componentes Semicon. Ela ainda tem a vantagem na produção de chips com as instalações mais recentes. Ela possui os serviços de inteligência artificial (IA) mais avançados que podem enviar produtos finais para usuários finais em todo o mundo – tudo de maneira altamente eficiente e confiável. Além disso, países em desenvolvimento como a Índia, Taiwan e Malásia têm potencial crescente para dominar a quota de mercado global na região.

China terá a maior participação devido ao aumento dos fabricantes de produtos locais

O mercado do Japão deverá atingir US$ 41,86 bilhões até 2026, o mercado da China deverá atingir US$ 130,74 bilhões até 2026 e o mercado da Índia deverá atingir US$ 11,72 bilhões até 2026. Prevê-se que a China detenha a maior participação de mercado global e deverá passar por um crescimento CAGR moderado nos próximos anos, devido ao declínio na realocação de fabricantes globais de semicones e à crescente presença de locais fabricantes de componentes semicondutores. Os fabricantes de semicondutores da China têm uma posição de liderança no mercado, com um fornecimento local regular de matérias-primas e a capacidade de exportar grandes quantidades a um preço mais barato, ampliando a quota de mercado na Ásia-Pacífico.

América do Norte

O mercado da América do Norte apresenta um crescimento dinâmico impulsionado principalmente por investimentos crescentes em pesquisa e desenvolvimento. A América do Norte contribuiu com aproximadamente US$ 130,88 bilhões para o mercado global em 2025, representando 21,90% de participação, e deverá atingir US$ 144,57 bilhões em 2026. De acordo com a Semiconductor Industry Association (SIA), as empresas fabricantes de semicondutores dos EUA continuaram a investir pesadamente em P&D, aproximadamente um quinto da receita anual em P&D. Esta consolidação atingiu um recorde de 50,2 mil milhões de dólares em 2021, e o principal desenvolvimento foi nos avanços dos chips turboalimentados. O mercado dos EUA deverá atingir US$ 114,04 bilhões até 2026.

Europa

Espera-se que o mercado europeu testemunhe um crescimento constante apoiado por investimentos nas telecomunicações e pela procura na indústria automóvel. Em 2025, o mercado europeu situou-se em 75,75 mil milhões de dólares, representando 12,70% da procura global, e prevê-se que cresça para 83,4 mil milhões de dólares em 2026. As empresas de toda a região estão a investir fortemente na integração e inovação de novas tecnologias com chipsets de processamento inteligentes que permitem o crescimento da tecnologia conectada. Além disso, espera-se que a expansão das suas capacidades de produção pelos jogadores para satisfazer a crescente procura de electrónica avançada em países como a França, o Reino Unido e a Alemanha apoie ainda mais o crescimento do mercado europeu. O mercado do Reino Unido deverá atingir 27,76 mil milhões de dólares até 2026 e o mercado alemão atingir 25,77 mil milhões de dólares até 2026.

- Por exemplo, no dia 6oFevereiro de 2023, a Associação Europeia da Indústria de Semicondutores (ESIA) alcançou um número recorde de vendas no mercado europeu de 53,809 mil milhões de dólares em 2022, um aumento acentuado de 12,3% ano a ano.

A crescente transição e a mudança da demanda tecnológica por meio de investimentos em tecnologia estão preparadas para impulsionar o crescimento do mercado de chips de silício no Oriente Médio e na África. Espera-se que a crescente demanda por eletrônicos industriais e dispositivos de computação de ponta para a indústria digital e de jogos em evolução impulsione ainda mais o crescimento regional.

Os EAU planearam uma revolução da Indústria 4.0 que visa avançar a produção em 30% ao mesmo tempo, aumentar a produtividade e desenvolver novos produtos.

América Latina e Oriente Médio e África

Em 2025, o Oriente Médio e a África geraram US$ 47,37 bilhões, contribuindo com 7,90% para a receita do mercado global, e deverá crescer para US$ 51,53 bilhões em 2026. Além disso, espera-se que o mercado da América Latina cresça substancialmente e apresente um crescimento saudável durante o período de previsão devido ao aumento do consumo de smartphones, TV e laptops no México e no Brasil. Os consumidores de toda a região estão a investir principalmente em dispositivos de configuração topo de gama, devido à adopção de tecnologia e ao aumento do rendimento disponível. A América Latina registou um tamanho de mercado de 39,18 mil milhões de dólares em 2025, capturando 6,60% da quota de mercado global, e prevê-se que atinja 41,6 mil milhões de dólares em 2026.

- Por exemplo, em abril de 2022, o Ministro da Economia mexicano assinou um acordo de cooperação com a Intel México para fortalecer a cadeia de abastecimento de Semicon e promover a invenção.

CENÁRIO COMPETITIVO

Foco principal no desenvolvimento de produtos inovadores para fortalecer as ofertas de produtos

Os principais players do setor estão se concentrando em fortalecer suas ofertas de produtos com novos produtos inovadores com tecnologia aprimorada. A última geração de chipsets especialmente projetados possui arranjos WLAN e compatibilidade com roteador Wifi. Além disso, os chipsets são otimizados com potência de radiofrequência para amplificar aplicativos de alta largura de banda e baixa latência, incluindo streaming de vídeo 4K ultra HD erealidade aumentada (AR). As capacidades e o avanço tecnológico dos principais participantes melhoram a experiência do cliente e as ofertas de tecnologia no setor.

- Por exemplo, em agosto de 2022, a Broadcom Inc. anunciou a entrega da série de switches StrataXGS Tomahawk 5 que fornece 51,2 Terabits/s de comutação Ethernet que oferece o dobro da largura de banda em um único dispositivo monolítico.

LISTA DAS PRINCIPAIS EMPRESAS DE SEMICONDUTORES DO MUNDO:

- (EUA)

- Samsung Electronics (Coreia do Sul)

- Intel Corporation (EUA)

- Maxim Integrated Products, Inc.

- Semicondutores de Taiwan (Taiwan)

- Tecnologia Micron (EUA)

- NXP Semiconductors N.V. (Holanda)

- Corporação NVIDIA (EUA)

- Qualcomm(NÓS.)

- SK Hynix (Coréia do Sul)

- Instrumentos Texas(NÓS.)

- Corporação Toshiba(Japão)

DESENVOLVIMENTOS RECENTES NA INDÚSTRIA DE SEMICONDUTORES:

- Março de 2023:A Envision Energy, uma subsidiária do Grupo Envision que fornece a tecnologia verde líder mundial, anunciou que começou a adotar a tecnologia de sensor MEMS da Analog Devices, Inc. (Micro Electromechanical Systems) em sua nova geração de turbinas eólicas inteligentes.

- Março de 2023:A Samsung Electronics Co., Ltd., líder global em tecnologia de memória inovadora, e a NAVER Corporation, uma empresa líder na Internet, colaboraram para desenvolver soluções de semicondutores em hiperescala para modelos de inteligência artificial (IA).

- Fevereiro de 2023:e a NEC Corporation anunciaram a continuação da cooperação para promover a comercialização de redes de próxima geração com o seu mais recente vDU 5G equipado com a placa X100 5G Accelerator.

- Dezembro de 2022:A fabricante global de chips Qualcomm Technologies apresentou seus chipsets compatíveis com WiFi-7 como parte de sua nova plataforma doméstica imersiva que suporta conexões de alta velocidade.

- Dezembro de 2022:Taiwan Semiconductor (TSC), fabricante líder de driver de LED, ICs analógicos e fornecedor de dispositivos de proteção ESD, anunciou o lançamento do flanco molhável SMPC4.6U em seu segmento de dispositivos de pacote.

COBERTURA DO RELATÓRIO

O relatório de mercado oferece uma análise aprofundada e fornece ainda detalhes sobre a adoção de produtos em diversas regiões. As informações sobre tendências, motivadores, oportunidades, ameaças e restrições de mercado podem ajudar ainda mais as partes interessadas a obter informações valiosas. O relatório oferece um cenário competitivo detalhado, apresentando informações sobre os principais players e suas estratégias no mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,60% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Ssegmentação |

Por componente

Por aplicativo

Por região

|

Perguntas Frequentes

Fortune Business Insights Inc. afirma que o mercado foi avaliado em US$ 598,06 bilhões em 2025 e deve crescer de US$ 659,66 bilhões em 2026 para US$ 1.477,06 bilhões em 2034

Em 2025, o mercado foi avaliado em US$ 598,06 bilhões.

Espera-se que o mercado cresça a um CAGR de 10,60% durante o período de previsão.

Dentro do segmento de componentes, espera-se que os dispositivos de memória liderem o mercado.

O crescente uso de produtos em eletrônicos de consumo e integração de circuitos integrados são os fatores que impulsionam o crescimento do mercado.

Broadcom, Inc., Intel Corporation, Samsung Electronics Co. Ltd. e Qualcomm Technologies são os principais players neste mercado.

A Ásia-Pacífico detém a maior participação de mercado.

Por aplicação, o segmento de redes e comunicações está preparado para crescer a um CAGR significativo durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

Abaixo está a lista de empresas que são estudadas para estimar o tamanho do mercado e/ou compreender o ecossistema de mercado

Esta lista não significa necessariamente que todas as empresas abaixo estejam perfiladas no relatório. O relatório inclui perfis apenas dos 10 principais players com base na receita/participação de mercado.

Mercado de Semicondutores

- Avançado Micro Dispositivos Inc.

- Advantest

- Dispositivos analógicos

- Maçã

- Materiais Aplicados Inc.

- Ares Materiais

- ARM LTDA

- Seta Eletrônica, Inc.

- ASE Technology Holding Co.

- ASML Holding N.V.

- Avago Technologies

- BetaLED

- Broadcom, Inc.

- Sistemas de Design de Cadência

- Cree

- Laboratórios HRL

- Infineon

- Corporação Intel

- KLA

- LITE-ON Tecnologia, Inc.

- Lumileds

- Maxim produtos integrados, Inc.

- MediaTek

- Tecnologia Micron

- Corporação Elétrica Mitsubishi

- Mítico

- Nichia

- Corporação NVIDIA

- NXP Semiconductors N.V.

- EM Semicondutor

- OSRAM Opto Semiconductors GmbH

- Panasonic

- Philips

- Qorvo

- Qualcomm

- Renesas Electronics Corporation.

- Rohm Semicondutores

- Eletrônica Samsung

- Corporação Internacional de Fabricação de Semicondutores

- Semicondutor de Seul

- Sharp Corp.

- SK Hynix

- Sony Corp.

- STMicroeletrônica

- Automação de Tempo

- Instrumentos Texas

- Corporação Toshiba

- TT Eletrônica

- Vishay Intertecnologia, Inc.

- Digital ocidental

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco