Tamanho do mercado de simuladores de golfe, análise de participação e indústria, por oferta (hardware de simulador, software de simulador e serviços de simulador), por tipo de produto (portátil e integrado), por tipo de simulador (simuladores de swing completo e golfe de realidade virtual (VR)), por modelo de negócios (integrado e baseado em assinatura), por usuário final (institutos comerciais, residenciais/amadores e educacionais) e relatório de previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

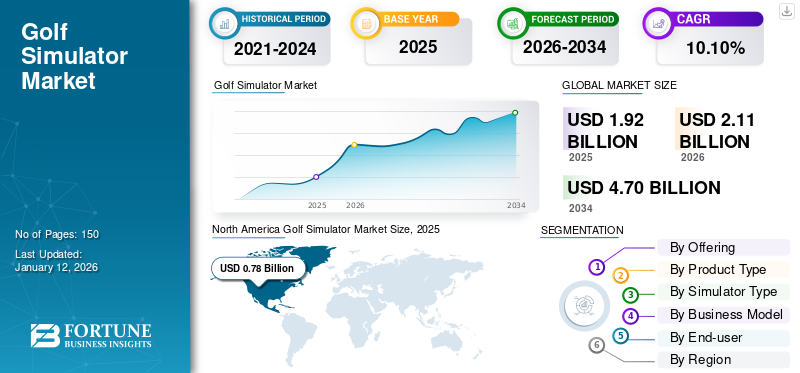

- O mercado global de simuladores de golfe deverá crescer rapidamente de cerca de US$ 1,92 bilhão em 2025 para cerca de US$ 4,7 bilhões em 2034, exibindo uma taxa composta de crescimento anual (CAGR) de 10,10% durante o período de previsão.

- O crescimento é impulsionado pela crescente demanda por experiências de golfe indoor, melhorias tecnológicas, como VR/AR e integração de IA, e pelo aumento do uso em ambientes comerciais, residenciais e de treinamento.

- A América do Norte domina atualmente o mercado, detendo a maior participação regional (40,70% em 2025), apoiada por uma forte participação recreativa e fornecedores de simulação estabelecidos, enquanto a região Ásia-Pacífico deverá crescer mais rapidamente devido ao aumento dos gastos com lazer urbano e à adoção de tecnologia.

- Sistemas de hardware, simuladores portáteis e instalações comerciais integradas são segmentos-chave que lideram as receitas do mercado, com os sistemas portáteis ganhando força devido à acessibilidade e facilidade de configuração.

O tamanho do mercado global de simuladores de golfe foi avaliado em US$ 1,92 bilhão em 2025 e deve crescer de US$ 2,11 bilhões em 2026 para US$ 4,7 bilhões até 2034, exibindo um CAGR de 10,10% durante o período de previsão. A América do Norte dominou o mercado de simuladores de golfe com uma participação de 40,70% em 2025.

O mercado global de simuladores de golfe fez a transição de uma tecnologia recreativa de nicho para um ecossistema estruturado de treinamento de desempenho e entretenimento comercial. O crescimento é impulsionado pela crescente demanda por jogabilidade durante todo o ano, análises de swing baseadas em dados e locais experimentais premium. Embora historicamente concentrados em mercados de rendimento elevado, a expansão geográfica e a diminuição dos custos de hardware estão a alargar a procura endereçável. O tamanho do mercado de simuladores de golfe continua a se expandir à medida que operadores comerciais, academias de treinamento e compradores residenciais adotam plataformas digitais integradas de golfe.

O ecossistema da indústria inclui fabricantes de hardware (monitores de lançamento, telas de impacto, projetores), desenvolvedores de software (mecanismos de simulação, plataformas analíticas), provedores de serviços de instalação e operadores de conteúdo baseados em assinatura. A captura de valor está cada vez mais migrando para receitas recorrentes de software e serviços, em vez de vendas pontuais de equipamentos. Esta evolução está influenciando a distribuição de quota de mercado de simuladores de golfe a longo prazo entre fornecedores de plataformas integradas.

As tendências do mercado de simuladores de golfe indicam crescente integração de câmeras de alta velocidade, rastreamento de radar e análise de swing baseada em inteligência artificial. As empresas estão investindo em experiências imersivas para melhorar o tempo de permanência do cliente e a eficiência da monetização. O segmento comercial, especialmente os salões de golfe interiores e os locais de hospitalidade, está a remodelar os padrões de concentração de receitas.

O crescimento do mercado de simuladores de golfe dependerá da melhoria contínua da precisão do sensor, da expansão do conteúdo e da otimização da acessibilidade. A vantagem competitiva favorecerá cada vez mais as empresas capazes de combinar precisão de hardware, escalabilidade de software e modelos de serviços recorrentes num ecossistema digital consolidado.

Um simulador de golfe é um sistema avançado que replica ambientes de golfe do mundo real através de uma combinação de tecnologias de hardware e software, permitindo aos usuários jogar e praticar golfe em ambientes fechados. Esses sistemas usam câmeras de alta velocidade, radare sensores integrados com software interativo para imitar a experiência de jogar em campos de golfe reais. Eles atendem a uma ampla gama de usuários, de amadores a profissionais em ambientes residenciais, comerciais e institucionais.

O mercado compreende grandes empresas, incluindo Panasonic Corporation, E6 Connect (TrueGolf), Foresight Sport, Full Swing Golf, Golfzon, SKYTRAK, TruGolf, OptiShot Golf, Vgolf e TrackMan, entre outras.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA INTELIGÊNCIA ARTIFICIAL (IA)

Inteligência Artificial (IA)está transformando o mercado, melhorando a precisão e a personalização da jogabilidade. Os sistemas de análise de swing alimentados por IA usam algoritmos de aprendizado de máquina para avaliar o desempenho do jogador em tempo real e fornecer feedback personalizado. Isto permite aos utilizadores melhorar as suas habilidades de forma mais eficiente, tornando o golfe simulado mais envolvente para amadores e profissionais. Por exemplo,

- Em maio de 2025, o IdeasLab lançou o XView AI, um aplicativo sem marcadores que fornece análise off-line em tempo real de toda a tacada do golfe, rastreando o movimento do corpo, do eixo e do taco. Este aplicativo está disponível na App Store do iPhone.

A integração de IA está simplificando a experiência do software, automatizando recomendações de cursos, adaptando níveis de dificuldade e personalizando ambientes virtuais com base nos níveis de habilidade dos usuários. Esses recursos inteligentes aumentam o envolvimento do usuário e prolongam a duração das sessões, aumentando o uso geral dosimuladores. Portanto, os fabricantes de simuladores estão cada vez mais adotando interfaces orientadas por IA para diferenciar suas ofertas em um mercado competitivo. Por exemplo,

- Em abril de 2025, TruGolf e Digital Legends anunciaram uma parceria para lançar uma experiência avançada de simulador de golfe. Ele é construído na plataforma Apex da TruGolf, apresentando recriações baseadas em IA de jogadores lendários como Ben Hogan. O simulador permitirá aos usuários competir com figuras históricas do golfe, receber treinamento com tecnologia de IA e participar de torneios de golfe em campos modernos.

Tendências de mercado:

Adoção crescente de realidade virtual e realidade aumentada para impulsionar o crescimento do mercado

No cenário dinâmico da simulação de golfe, a convergência de tecnologias inovadoras está a abrir novas fronteiras para os entusiastas dos jogos. Uma dessas tendências inovadoras é a integração deRealidade Aumentada (AR)e Realidade Virtual (VR) com simuladores de golfe, oferecendo uma experiência inigualável.

Uma das partes transformadoras da AR em simuladores de golfe é a sua capacidade de visualizar dados difíceis em tempo real. Com a tecnologia AR e VR, os usuários podem visualizar feedback imediato sobre a velocidade da cabeça do taco e a mecânica do swing perfeitamente dentro do campo de visão do usuário. A tecnologia AR melhora a visualização dos dados de desempenho, fornecendo uma análise detalhada de cada swing.

As empresas do mercado estão integrando a tecnologia AR e VR em suas linhas de produtos para aprimorar a experiência dos jogadores. Por exemplo,

- Em fevereiro de 2025, Golfjoy Limited anunciou a integração do monitor de lançamento e simulador com tecnologia de Realidade Virtual (VR) e Realidade Aumentada (AR). Ao usar um headset de realidade virtual, os jogadores podem transportar-se efetivamente para alguns dos melhores campos do mundo.

Assim, a crescente adoção de AR e VR pode oferecer inúmeros avanços que contribuirão para o crescimento do mercado de simuladores de golfe.

As tendências do mercado de simuladores de golfe indicam uma transição da diferenciação centrada em hardware para estratégias integradas de ecossistema. Os fornecedores estão cada vez mais agregando monitores de lançamento, mecanismos de simulação, análises de nuvem e conteúdo de assinatura em plataformas unificadas. Essa abordagem aumenta a retenção de clientes e a estabilidade das receitas recorrentes. O realismo imersivo continua sendo um tema central de inovação. Os avanços na renderização fotorrealista, nos sistemas de projeção 4K e na modelagem do voo da bola em tempo real reduziram a lacuna experiencial entre jogos internos e externos. Superfícies de feedback tátil aprimoradas e durabilidade da tela de impacto melhoram ainda mais o envolvimento.

O diagnóstico de swing baseado em inteligência artificial está emergindo como um diferencial competitivo. Os sistemas agora oferecem análise automatizada do caminho do taco, mapeamento de dispersão de tacadas e rastreamento de progressão de habilidades. Esses recursos fortalecem propostas de valor para academias de treinamento e jogadores amadores sérios. Os modelos de locais comerciais também estão evoluindo. As operadoras combinam cada vez mais a simulação de golfe com serviços de alimentação e bebidas, hospedagem de eventos e pacotes de entretenimento corporativo. Este formato de entretenimento híbrido aumenta a receita por metro quadrado e estabiliza as taxas de utilização.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais dinâmicas do mercado

Drivers de mercado

AscendenteNúmerode campos de golfe para impulsionar o crescimento dos simuladores de golfe

As pessoas procuram progressivamente métodos de treino mais práticos, incluindo simulação de golfe. O grande crescimento na expansão de novos campos de golfe é um dos principais fatores que motiva a popularidade dos processos de simulação de golfe. Devido ao aumento da participação de indivíduos, o número de projetos de planejamento e construção aumentará. Este cenário está ajudando a melhorar a participação no mercado de simuladores de golfe. Por exemplo,

De acordo com a Pesquisa Global de Participação no Golfe 2024,

- 0,0082 bilhão de golfistas registrados fazem parte oficialmente do esporte.

- Um adicional de 0,03 bilhão de jogadores de golfe não registrados de 9 e 18 buracos participam ativamente de jogos casuais.

- Um total de 0,062 mil milhões de adultos em todo o mundo praticam golfe de alguma forma.

- Houve um aumento de 10% no número de golfistas inscritos desde 2020, mostrando crescimento e interesse crescente pelo esporte.

- Existem atualmente 21.507 campos de golfe em países afiliados à R&A em todo o mundo.

O principal impulsionador do crescimento do mercado de simuladores de golfe é a demanda por acessibilidade durante todo o ano, independentemente do clima ou da disponibilidade do campo. A participação tradicional no golfe é limitada pela sazonalidade climática e pela disponibilidade de terrenos. A simulação interna remove essas barreiras, ampliando as horas de jogo e o alcance geográfico. A análise de desempenho é outro catalisador estrutural. Monitores avançados de lançamento, câmeras de alta velocidade e sistemas de rastreamento baseados em radar fornecem dados mensuráveis de oscilação. Jogadores amadores e profissionais dependem cada vez mais de ferramentas de treino baseadas em dados. Essa mudança em direção ao desempenho quantificado fortalece a adoção de hardware e software premium.

A expansão das instalações comerciais também alimenta o crescimento do mercado de simuladores de golfe. Salas de golfe cobertas, locais de hospitalidade e complexos de entretenimento estão integrando simuladores para aumentar o tempo de permanência do cliente e a receita por visita. Estes locais operam em modelos de alta utilização, justificando despesas de capital através de fluxos de rendimento diversificados, incluindo alimentos, bebidas e organização de eventos. A urbanização apoia a procura onde o acesso aos cursos tradicionais é limitado. Os simuladores permitem instalações compactas em locais metropolitanos. Os casos de uso de entretenimento corporativo e formação de equipes aumentam ainda mais a viabilidade comercial.

Além disso, à medida que aumenta o número de campos de golfe, mais indivíduos estão expostos ao desporto, o que leva a uma maior participação em produtos relacionados com o golfe. Os simuladores de golfe estão a tornar-se ferramentas cruciais tanto para recreação como para treino, à medida que os golfistas procuram formas de melhorar o seu jogo em áreas urbanas ou durante o período de entressafra, quando o espaço exterior é limitado.

O crescente número de campos de golfe e o envolvimento do golfe por indivíduos impulsionam o crescimento do mercado de simuladores de golfe.

Restrições de mercado

Alto investimento inicial em golfe restringe crescimento do mercado

O elevado investimento inicial necessário para a criação de um sistema de simulação de golfe ainda é um dos principais desafios que limitam a aplicação de processos comuns de simulação de golfe, especialmente em alguns segmentos de mercado. Embora a simulação de golfe forneça experiência baseada em funções para ajudar os jogadores de golfe a melhorar suas habilidades, os custos de equipamento, software e instalação podem ser proibitivamente altos para alguns usuários em potencial, limitando o crescimento do mercado em algumas regiões e campos. Assim, o elevado custo inicial de tais sistemas limita a adopção em clubes de golfe de alta tecnologia, centros de treino comerciais e instalações residenciais de luxo, restringindo o crescimento mais amplo do mercado.

Apesar da dinâmica positiva de crescimento, a intensidade de capital continua a ser uma restrição primária no mercado de simuladores de golfe. Monitores de lançamento de alta precisão, telas de impacto e sistemas de projeção exigem um investimento inicial significativo. Os compradores comerciais normalmente alocam orçamentos significativos para a construção, limitando a participação a operadores financeiramente estáveis.

Os requisitos de espaço também restringem a adoção. Os sistemas integrados exigem altura do teto, espaço livre para balanço e dimensões de sala dedicadas. Os compradores residenciais em mercados urbanos densos enfrentam frequentemente limitações físicas que restringem a viabilidade da instalação. O risco de obsolescência tecnológica apresenta outra restrição. A rápida inovação dos sensores pode encurtar os ciclos de substituição de hardware. As empresas que avaliam modelos de retorno do investimento devem considerar a depreciação e a frequência de atualização.

Oportunidades de mercado

Simuladores de golfe portáteis ganhando força entre o público mais jovem, gerando oportunidades lucrativas de mercado

Os simuladores portáteis são geralmente mais acessíveis e requerem menos espaço em comparação com as configurações tradicionais. Isto os torna uma opção atraente para indivíduos mais jovens, incluindo estudantes e jovens profissionais, que podem ter espaço ou orçamento limitado para uma configuração de golfe em grande escala. Os simuladores portáteis estão se tornando mais atraentes para as gerações mais jovens que podem não ter tempo ou disposição para visitar um campo de golfe tradicional. Este grupo demográfico está particularmente interessado em atividades de lazer e fitness baseadas na tecnologia.

As gerações mais jovens estão adotando cada vez mais o golfe como esporte, e os simuladores portáteis são uma opção atraente para esses indivíduos que entendem de tecnologia, se preocupam com o orçamento e têm espaço limitado. Por exemplo,

- Na Austrália, locais como o X-Golf e o Big Swing Golf relataram que uma grande parte da sua clientela tem entre 25 e 40 anos, destacando o apelo dos simuladores para os jogadores mais jovens.

- De acordo com a National Golf Foundation, quase 6 milhões de indivíduos na faixa etária de 18 a 34 anos participam ativamente do golfe.

Assim, a crescente adoção destes simuladores portáteis entre a população mais jovem está a criar oportunidades significativas na indústria do golfe.

Existem oportunidades significativas de crescimento do mercado de simuladores de golfe nos segmentos de hospitalidade comercial e lazer. Os lounges urbanos de golfe cobertos estão se expandindo nos mercados metropolitanos de alta renda, impulsionados pela demanda de entretenimento experiencial. Os operadores que visam eventos corporativos e reservas de grupos beneficiam de fluxos de receitas previsíveis. Os modelos de franquia representam um caminho de expansão emergente. Instalações padronizadas de simuladores combinadas com gerenciamento centralizado de software permitem replicação escalonável entre regiões. Essa estrutura suporta a expansão acelerada do tamanho do mercado de simuladores de golfe, mantendo a consistência operacional.

As instituições educacionais também apresentam oportunidades. Universidades e academias desportivas integram cada vez mais simuladores para programas de treino estruturados. Os recursos de análise de dados fortalecem as estruturas de recrutamento e desenvolvimento de atletas. Os mercados emergentes oferecem potencial de valorização a longo prazo. A crescente participação da classe média no golfe e o acesso limitado aos campos tradicionais criam condições favoráveis para alternativas indoor. À medida que os custos de hardware diminuem, a acessibilidade dos preços melhorará.

Modelos de negócios baseados em assinatura oferecem potencial de receita recorrente. Atualizações de conteúdo, pacotes de análise de desempenho e acesso a torneios virtuais incentivam o envolvimento contínuo além da compra inicial de hardware. Os programas de bem-estar corporativo podem representar outro canal de crescimento. As empresas que investem em comodidades para o envolvimento dos funcionários estão explorando instalações de simuladores nos campi de escritórios.

ANÁLISE DE SEGMENTAÇÃO

Ao oferecer

Aumento da adoção entre instalações comerciais e usuários profissionais para impulsionar o segmento de hardware de simulador

Com base na oferta, o mercado é dividido em hardware de simulador, software de simulador e serviços de simulador.

Hardware do simulador

O segmento de hardware de simuladores será responsável por 52,07% do mercado em 2026, devido ao seu papel fundamental em permitir uma jogabilidade realista através de high-endsensores, telas e monitores de inicialização. A crescente adoção de hardware avançado entre instalações comerciais e utilizadores profissionais apoia ainda mais o seu domínio de mercado. Por exemplo,

- Os principais fornecedores de hardware, como TrackMan, Foresight Sports e Golfzon, dominam o mercado global, fornecendo monitores e sensores de lançamento de alta precisão usados em simuladores comerciais e residenciais.

O hardware do simulador representa a camada de receita fundamental no mercado de simuladores de golfe. Os componentes principais incluem monitores de lançamento, sistemas de radar ou rastreamento fotométrico, telas de impacto, projetores, tapetes de impacto, gabinetes e unidades de computação. O hardware atualmente representa a maior parte do tamanho total do mercado de simuladores de golfe, especialmente em instalações comerciais onde a precisão do sistema afeta diretamente o poder de precificação e a retenção de clientes.

A tecnologia do monitor de lançamento é o determinante de hardware mais crítico. Sistemas baseados em radar e conjuntos de câmeras de alta velocidade medem a velocidade da bola, o ângulo de lançamento, a taxa de rotação e a trajetória do taco. A variação da precisão influencia materialmente as decisões de compra da empresa. Os locais comerciais premium priorizam o rastreamento de nível profissional, capaz de replicar as condições de jogo ao ar livre com desvio mínimo.

A resolução do projetor e a durabilidade da tela também influenciam as taxas de utilização comercial. Os sistemas de projeção 4K de alto lúmen melhoram o realismo visual, apoiando experiências de entretenimento envolventes. A vida útil da tela de impacto afeta os custos operacionais, especialmente em locais de hospitalidade de alto tráfego.

Software Simulador

O software simulador está se tornando o principal mecanismo de diferenciação na indústria de simuladores de golfe. Embora o hardware forneça capacidade de rastreamento físico, o software determina o realismo, a profundidade da análise, a diversidade de conteúdo e a longevidade do envolvimento do usuário. As principais funções do software incluem renderização de simulação de percurso, modelagem de voo de bola baseada na física, diagnóstico de swing, conectividade multijogador e análise de rastreamento de habilidades. Mecanismos de simulação premium licenciam ambientes de campos de golfe do mundo real, aumentando a autenticidade e o apelo ao cliente.

As estruturas de licenciamento baseadas em assinatura estão remodelando a dinâmica de crescimento do mercado de simuladores de golfe. Em vez de compras únicas de software, muitos fornecedores agora oferecem atualizações recorrentes de conteúdo, acesso a torneios e armazenamento de dados baseado em nuvem. Essa transição fortalece o valor vitalício do cliente e estabiliza os fluxos de receita.

Módulos de análise avançada estão cada vez mais incorporados em plataformas de software. Algoritmos de inteligência artificial avaliam a consistência do swing, recomendam exercícios corretivos e rastreiam métricas de melhoria ao longo do tempo. Estas capacidades fortalecem propostas de valor para academias de treinamento e jogadores competitivos. A interoperabilidade também é importante. A compatibilidade de software entre diversas marcas de monitores de lançamento expande a demanda endereçável. As plataformas de ecossistema aberto podem conquistar uma participação de mercado mais ampla nos simuladores de golfe do que os sistemas proprietários fechados.

Serviços de simulador

Espera-se que os serviços de simulador cresçam no maior CAGR devido à crescente demanda por instalação, manutenção e atualizações de software. A mudança em direção a soluções customizáveis e suporte contínuo aumenta o valor para os provedores de serviços. Os serviços do simulador abrangem instalação, calibração, manutenção, treinamento, gerenciamento de conteúdo e consultoria de local. Embora os serviços representem um componente de receita menor em relação ao hardware, eles influenciam significativamente a retenção de clientes e o valor da vida útil. A complexidade da instalação varia de acordo com o tipo de sistema. Os sistemas comerciais integrados requerem construção de gabinete, tratamento acústico, configuração elétrica e alinhamento do projetor. Os serviços de instalação profissional garantem a calibração ideal do sensor e a precisão visual. A instalação inadequada afeta diretamente a credibilidade do sistema.

Os contratos de manutenção estão se tornando cada vez mais relevantes. Locais comerciais de alto tráfego exigem recalibração periódica do sensor, substituição da tela e manutenção do projetor. Os acordos de nível de serviço reduzem o tempo de inatividade e protegem a continuidade das receitas. Os serviços de consultoria estão surgindo em segmentos focados em hotelaria. Os fornecedores auxiliam os operadores no planejamento do layout do espaço, na modelagem de receitas e na otimização da utilização. Esta camada de consultoria oferece suporte a compradores empresariais não familiarizados com a economia do entretenimento de golfe.

Por tipo de produto

Simuladores portáteis dominam devido à sua facilidade de instalação e economia

Com base no tipo de produto, o mercado é separado em portátil e embutido.

Portátil

Os simuladores portáteis dominam o mercado global porque oferecem facilidade de instalação, mobilidade e economia, tornando-os altamente adequados também para configurações como residências e pequenas empresas. Seu uso crescente entre jogadores amadores e entretenimento indoor contribui para sua adoção generalizada. O segmento de simuladores portáteis será responsável por 64,37% do mercado em 2026. Por exemplo,

- Simuladores portáteis como SkyTrak, Phigolf e Garmin Approach R10 são amplamente utilizados na América do Norte, Europa e Ásia-Pacífico devido ao seu preço acessível e facilidade de instalação em residências e pequenas empresas.

Os sistemas portáteis representam um segmento cada vez mais dinâmico no mercado de simuladores de golfe, impulsionados pela acessibilidade, flexibilidade e requisitos espaciais reduzidos. Essas configurações normalmente consistem em monitores de lançamento compactos combinados com soluções de projeção móvel ou interfaces de visualização baseadas em tablets. Em comparação com instalações permanentes, os sistemas portáteis oferecem menores despesas de capital e configuração simplificada.

A adoção no segmento residencial e amador é particularmente forte. Os entusiastas que buscam análises de swing sem se comprometer com a renovação estrutural veem as plataformas portáteis como um ponto de entrada acessível. Pequenas academias de treinamento e campos de treino também utilizam sistemas portáteis para implantações de eventos temporários ou programação sazonal.

As melhorias tecnológicas reduziram a lacuna de desempenho entre sistemas portáteis e integrados. Unidades compactas baseadas em radar agora fornecem medições de velocidade e rotação da bola de alta fidelidade, suficientes para fins de desenvolvimento de habilidades. No entanto, a sensibilidade à iluminação ambiental e as capacidades limitadas de projeção imersiva restringem o realismo em relação aos recintos completos.

Integrado

Espera-se que os simuladores integrados cresçam no maior CAGR de 12,31% durante 2025-2032, devido ao aumento das instalações em ambientes comerciais, como clubes de golfe, hotéis e complexos esportivos. A demanda por configurações imersivas e permanentes com recursos avançados impulsiona a trajetória de crescimento deste segmento.

Os sistemas integrados representam a categoria de produtos premium e comercialmente dominante no mercado de simuladores de golfe. Essas instalações envolvem gabinetes dedicados, projetores de alto lúmen, monitores de lançamento de nível profissional e tratamentos acústicos integrados. Simuladores integrados são normalmente implantados em locais de hospitalidade, academias de treinamento, escritórios corporativos e ambientes residenciais de alta renda.

O realismo envolvente oferecido pelas configurações integradas suporta taxas de monetização mais altas. Os operadores comerciais contam com instalações completas para oferecer simulações autênticas de cursos, experiências de grupo e recursos de hospedagem de eventos. Esses sistemas justificam preços mais elevados por meio de maior envolvimento do usuário e visitas repetidas. As plataformas integradas requerem alocação significativa de espaço e preparação estrutural. A altura do teto, a folga de giro e a ventilação devem ser cuidadosamente projetadas. Como resultado, este segmento exige muito capital e está frequentemente associado a serviços de instalação profissionais.

Por tipo de simulador

Jogabilidade realista e demanda profissional para impulsionar o crescimento dos simuladores Full Swing

Com base no tipo de simulador, o mercado é distribuído em simuladores full swing e Realidade Virtual (RV)golfe.

Simuladores Full Swing

Os simuladores full swing detêm a maior participação no mercado global devido à sua experiência de jogo realista, precisão e demanda de usuários comerciais e profissionais. A sua capacidade de replicar tacadas de golfe completas e condições do campo torna-os a escolha preferida. Prevê-se que os simuladores full swing capturem 70,32% da participação de mercado em 2026.

Os simuladores de full swing representam o principal motor de receita no mercado de simuladores de golfe. Esses sistemas replicam trajetórias completas de vôo da bola usando tecnologias de rastreamento de radar, fotométrica ou sensor híbrido. A precisão na medição do caminho do taco, ângulo de lançamento, taxa de rotação e distância de transporte determina a confiança do usuário e a viabilidade da adoção empresarial.

Os locais comerciais dependem predominantemente de sistemas full swing devido à sua capacidade de simular ambientes de percurso do mundo real com alta fidelidade. Os operadores de hospitalidade monetizam experiências de jogo envolventes, eventos de torneios e competições baseadas em habilidades. As altas taxas de utilização justificam o investimento de capital necessário para sistemas de rastreamento e infraestrutura de projeção de nível profissional.

Academias de treinamento e treinadores profissionais também preferem plataformas full swing para diagnósticos detalhados de desempenho. Módulos de análise avançada fornecem mapeamento de dispersão de tiro, rastreamento de consistência e interpretação de oscilação biomecânica. Estas características reforçam o posicionamento premium deste segmento.

Golfe de realidade virtual (VR)

Espera-se que o golfe de Realidade Virtual (VR) cresça no maior CAGR de 12,18% durante 2025-2032, devido ao crescente interesse em experiências imersivas e avanços tecnológicos em hardware VR. O aumento da facilidade de utilização de equipamentos de VR acessíveis está expandindo ainda mais a base de usuários nas categorias residencial e amadora. Por exemplo,

- O golfe VR está se expandindo rapidamente em locais de entretenimento ejogoscafés, especialmente nos EUA, Europa e Ásia-Pacífico, aproveitando plataformas como Oculus Rift e HTC Vive.

O golfe de Realidade Virtual (VR) representa um segmento emergente e voltado para a inovação no mercado de simuladores de golfe. Ao contrário dos sistemas tradicionais de full swing, o golfe VR enfatiza o envolvimento visual envolvente usando monitores tipo head-mounted e controladores de rastreamento de movimento. Esses sistemas geralmente priorizam o entretenimento em vez da precisão estrita da análise de swing.

As plataformas de golfe VR atraem especialmente locais de entretenimento e grupos demográficos mais jovens que buscam experiências gamificadas. Ambientes virtuais multijogador, cenários de cursos de fantasia e formatos de jogos interativos diferenciam esta categoria dos sistemas de simulação tradicionais.

No entanto, a precisão do rastreamento de movimento permanece comparativamente menor do que as soluções de rastreamento baseadas em radar ou câmera de nível profissional. Para aplicações de treinamento sérias, os sistemas de VR são normalmente ferramentas de desempenho complementares e não primárias. Restrições físicas de balanço durante o uso de fones de ouvido também podem limitar o realismo.

Por modelo de negócios

A crescente demanda por serviços consistentes e de alta qualidade impulsiona o crescimento do segmento integrado

Com base no modelo de negócios, o mercado é dividido em integrado e por assinatura.

Integrado (modelo de compra de capital)

O modelo de negócios integrado domina o mercado global, já que muitos estabelecimentos comerciais optam por configurações permanentes de simuladores para oferecer serviços consistentes e de alta qualidade. Estas instalações proporcionam valor a longo prazo e são essenciais para locais de formação profissional e entretenimento. Prevê-se que o segmento integrado capture 73,21% da participação de mercado em 2026. Por exemplo,

- Líderes globais como Golfzon e Full Swing Golf oferecem soluções abrangentes e integradas para instalações de grande escala.

O modelo de compra de capital integrado continua a ser a estrutura de negócios dominante no mercado de simuladores de golfe, especialmente para operadores comerciais e compradores residenciais de alto padrão. Neste modelo, os clientes investem antecipadamente em sistemas de hardware completos, incluindo monitores de lançamento, unidades de projeção, gabinetes e infraestrutura de computação. A receita para os fornecedores é obtida principalmente no ponto de instalação, complementada pela manutenção e licenciamento opcional de software.

Locais comerciais, como salas de golfe cobertas e centros de hospitalidade, favorecem a propriedade de capital devido às expectativas de utilização a longo prazo. Altos volumes de tráfego justificam a amortização de equipamentos ao longo de ciclos operacionais plurianuais. Os compradores empresariais avaliam o custo total de propriedade, levando em consideração cronogramas de depreciação, contratos de serviço e cronogramas de atualização de hardware.

Modelo baseado em assinatura

Espera-se que o modelo baseado em assinatura testemunhe o maior CAGR de 12,47% devido à sua acessibilidade e flexibilidade, especialmente entre usuários individuais e pequenas empresas. Modelos de receitas recorrentes que oferecem atualizações regulares de software e conteúdo online estão ganhando popularidade.

O modelo baseado em assinatura está remodelando cada vez mais as tendências do mercado de simuladores de golfe de longo prazo. Em vez de depender apenas de vendas antecipadas de equipamentos, os fornecedores oferecem estruturas de receita recorrentes vinculadas ao acesso a software, atualizações de conteúdo, módulos de análise e participação em torneios virtuais.

Este modelo estabiliza os fluxos de receitas dos fornecedores, ao mesmo tempo que reduz as barreiras iniciais de capital para os compradores. Alguns provedores agrupam acordos de leasing de hardware com taxas mensais de serviço, permitindo que as operadoras distribuam os custos ao longo do tempo. Tais estruturas são particularmente atractivas para startups e pequenos espaços comerciais que procuram eficiência de capital.

O licenciamento baseado em assinatura fortalece a retenção de clientes ao incorporar usuários em ecossistemas de software proprietário. Bibliotecas de cursos, plataformas de competição multijogador e armazenamento de dados de desempenho baseado em nuvem criam custos de mudança. Com o tempo, esses elementos recorrentes podem capturar uma parcela crescente do mercado de simuladores de golfe em relação às transações puras de hardware.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A alta demanda por ofertas de lazer premium estimula o crescimento do segmento comercial

Com base no usuário final, o mercado é trifurcado em institutos comerciais, residenciais/amadores e educacionais.

Comercial

O setor comercial lidera o mercado global, impulsionado pela demanda de clubes de golfe, academias, centros de entretenimento ehotéisoferecendo o golfe como atividade de lazer premium. A necessidade de sistemas duráveis e de alto tráfego apoia o domínio do mercado. Prevê-se que o setor comercial capture 51,56%% da participação de mercado em 2025.

O segmento comercial representa o principal contribuinte de receita no mercado de simuladores de golfe. Salas de golfe cobertas, locais de entretenimento esportivo, redes de hospitalidade, clubes de campo e instalações recreativas corporativas respondem pela maior parte das instalações do sistema. Essas operadoras implantam simuladores para gerar fluxos de receita diversificados, incluindo aluguel por hora, vendas de alimentos e bebidas, hospedagem de eventos e torneios da liga.

A taxa de utilização é a variável económica central. Os compradores comerciais avaliam o retorno do investimento através dos volumes de reservas projetados e da receita média por baía. Ambientes de alto tráfego justificam o investimento em sistemas premium full-swing com análises avançadas e recursos de projeção imersivos.

A urbanização e a disponibilidade limitada de terrenos nas regiões metropolitanas fortalecem ainda mais a procura comercial. Os simuladores permitem experiências de golfe sem necessidade de acesso a campos tradicionais. A formação de equipes corporativas e os programas de entretenimento para clientes também contribuem para o aumento da demanda. Do ponto de vista do tamanho do mercado de simuladores de golfe, as instalações comerciais geram maior receita por unidade em comparação com implantações residenciais. À medida que o entretenimento experiencial continua a se expandir globalmente, espera-se que este segmento mantenha uma participação dominante no mercado de simuladores de golfe.

Residencial/Amador

Espera-se que o segmento residencial/amador cresça ao maior CAGR de 12,01% durante 2025-2032, devido ao crescente interesse do consumidor no golfe como atividade de lazer doméstica. A crescente disponibilidade de simuladores acessíveis e o aumento da renda disponível impulsionam ainda mais a expansão do segmento.

A adoção residencial no mercado de simuladores de golfe está crescendo constantemente, impulsionada por golfistas amadores abastados e hobbyistas sérios. Esses compradores buscam capacidade de prática durante todo o ano e análises de swing baseadas em dados, sem viajar para cursos ou campos de treino. A disponibilidade de espaço continua a ser uma restrição estrutural. Os sistemas integrados exigem altura de teto e dimensões de sala dedicadas, limitando a demanda endereçável em habitações urbanas densas. Os sistemas portáteis atenuam parcialmente esta limitação, expandindo o alcance aos segmentos suburbanos e de rendimento médio.

A sensibilidade ao preço é maior em comparação com os compradores comerciais. À medida que os custos de hardware diminuem e as opções de financiamento se expandem, espera-se que a penetração residencial aumente. Contudo, a economia unitária permanece estreitamente ligada às tendências dos rendimentos discricionários. Do ponto de vista do crescimento do mercado de simuladores de golfe, a demanda residencial contribui para a expansão incremental do volume, em vez de uma participação dominante na receita. Com o tempo, o software baseado em assinatura e as plataformas de competição online podem aumentar o envolvimento recorrente neste segmento.

Institutos Educacionais

Os institutos educacionais, incluindo universidades, academias de golfe e centros de treinamento profissional, representam um segmento especializado, mas estrategicamente significativo, no mercado de simuladores de golfe. A adoção é impulsionada por objetivos estruturados de desenvolvimento de desempenho e recrutamento de atletas.

Os recursos de análise de dados são fundamentais para as decisões de compra. As instituições priorizam diagnósticos de oscilação, monitoramento de desempenho e integração biomecânica. Os simuladores suportam treinamento padronizado independente da variabilidade climática, melhorando a consistência do desenvolvimento do atleta. Os programas esportivos universitários utilizam simuladores para agendamento de treinos durante todo o ano e avaliação da equipe. As academias de golfe integram a tecnologia de simuladores nos currículos de treinamento, melhorando o posicionamento competitivo.

Informações regionais

Por região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

Análise de mercado do simulador de golfe da América do Norte:

North America Golf Simulator Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na América do Norte atingiu US$ 0,78 bilhão em 2025, representando 40,70% da receita total do mercado, e deverá atingir US$ 0,85 bilhão em 2026, liderado principalmente pelos EUA, onde grandes players como Foresight Sports, Uneekor e SkyTrak estabeleceram fortes redes de varejo e distribuição online. A adoção comercial está se expandindo em áreas urbanas por meio de bares de golfe baseados em simulação e instalações de clubes privados em centros metropolitanos como Nova York, Chicago e Los Angeles. O elevado rendimento per capita e o forte interesse no golfe como desporto e actividade de lazer reforçam ainda mais a liderança do mercado. O mercado dos EUA em 2026 deverá atingir US$ 0,5 bilhão. Por exemplo,

- Em maio de 2025, Golf VX, fornecedora de simuladores de golfe indoor, anunciou a abertura de sua mais nova franquia, Golf VX Boston. Isto marca o segundo acordo da empresa nos EUA após o lançamento do Golf VX Arlington Heights em 2024.

A América do Norte lidera o mercado global de simuladores de golfe, impulsionado pelas altas taxas de participação no golfe e pela forte expansão de instalações comerciais. Os Estados Unidos e o Canadá respondem pela maior parte do tamanho do mercado regional de simuladores de golfe devido às redes estabelecidas de salas de golfe internas e aos compradores residenciais abastados. A adoção da tecnologia é rápida, especialmente para sistemas full swing premium. A renda discricionária estável apoia o crescimento contínuo do mercado de simuladores de golfe.

Mercado de simuladores de golfe nos Estados Unidos:

Os Estados Unidos dominam a participação no mercado global de simuladores de golfe, apoiados por fortes gastos do consumidor e por um ecossistema de golfe maduro. As cadeias de hotelaria comercial continuam a expandir os conceitos de entretenimento baseados em simuladores. A adoção residencial continua concentrada em domicílios de alta renda com espaço dedicado. A penetração do software baseado em assinatura está aumentando. A inovação contínua na precisão do monitor de lançamento e nos sistemas de projeção imersivos sustenta o potencial de crescimento do mercado de simuladores de golfe a longo prazo.

Análise de mercado de simuladores de golfe da Ásia-Pacífico:

Em 2025, o mercado da Ásia-Pacífico situou-se em 0,37 mil milhões de dólares, representando 19,60% da procura global, e deverá crescer para 0,41 mil milhões de dólares em 2026. A Ásia-Pacífico está a emergir como uma região de elevado crescimento no mercado de simuladores de golfe. A densidade urbana e a disponibilidade limitada de cursos criam condições favoráveis para alternativas internas. A Coreia do Sul e o Japão demonstram uma adoção avançada, enquanto a China demonstra uma aceleração do investimento comercial. O aumento da participação da classe média no golfe apoia a expansão do tamanho do mercado de simuladores de golfe a longo prazo nos centros metropolitanos.

Espera-se que o mercado de simuladores de golfe desta região cresça no maior CAGR, impulsionado pela rápida urbanização e pelo aumento de formatos de lazer compactos adequados para ambientes urbanos densos. Por exemplo,

- De acordo com especialistas do setor, a região contribui significativamente para a população global de golfistas, apoiando um recorde total de 66,6 milhões de jogadores em todo o mundo.

Mercado de simuladores de golfe no Japão:

O Japão mantém uma forte adoção histórica de instalações de golfe indoor devido a restrições de terreno urbano. A aceitação de tecnologia avançada apoia a demanda por monitores de lançamento de alta precisão. Os locais de entretenimento comercial contribuem significativamente para a participação no mercado de simuladores de golfe. A adoção residencial permanece limitada por considerações de espaço. A inovação contínua no design de sistemas compactos reforça o crescimento constante do mercado de simuladores de golfe.

Mercado de simuladores de golfe na China:

O mercado de simuladores de golfe da China está a expandir-se juntamente com o interesse crescente no golfe como uma actividade recreativa premium. Os locais comerciais dominam as instalações atuais, especialmente nas cidades de primeiro nível. Os fabricantes nacionais estão a aumentar a capacidade de produção de hardware e a melhorar a competitividade em termos de custos. Embora as taxas de participação permaneçam mais baixas do que nos mercados ocidentais, as tendências de entretenimento urbano a longo prazo apoiam o crescimento sustentado do mercado de simuladores de golfe.

A China lidera a região, com a Golfzon operando milhares de centros de golfe com tela baseados em simulação em todo o país, refletindo uma forte integração cultural da tecnologia. O Japão segue com uma maior implantação em espaços comerciais de entretenimento e empreendimentos residenciais de luxo. O mercado na China está estimado em 0,10 mil milhões de dólares em 2025. O mercado indiano deverá ser de 0,08 mil milhões de dólares e o mercado do Japão deverá atingir 0,1 mil milhões de dólares em 2026.

Análise de mercado do simulador de golfe europeu:

A Europa contribuiu com aproximadamente 0,56 mil milhões de dólares para o mercado global em 2025, representando uma quota de 29,00%, e deverá atingir 0,61 mil milhões de dólares em 2026, apoiado pelo forte interesse dos consumidores em atividades de golfe fora do campo e formação estruturada. O Reino Unido e a Alemanha testemunharam altas taxas de instalação de simuladores em academias de golfe e instalações de treinamento durante todo o ano. O apoio regulamentar à infraestrutura desportiva indoor e os investimentos das federações desportivas regionais ajudam ainda mais a expansão do mercado. Além disso, a presença de instituições estabelecidas turismo de golfecircuitos também permite o crescimento em instalações de simulação baseadas em hotéis. Por exemplo,

- De acordo com a Skal Europe, o mercado europeu de turismo de golfe gerou aproximadamente 8,11 mil milhões de dólares em receitas em 2023. Prevê-se que o mercado atinja 16,23 mil milhões de dólares até 2035, reflectindo uma forte taxa de crescimento anual de 7%.

A Europa demonstra um crescimento constante do mercado de simuladores de golfe, particularmente no Reino Unido, Alemanha e países nórdicos. As condições climáticas sazonais incentivam soluções de treinamento indoor. As instalações comerciais estão aumentando em complexos hoteleiros e esportivos. Contudo, a sensibilidade às despesas de capital modera a expansão em comparação com a América do Norte. O crescente interesse em análise de desempenho e coaching estruturado apoia a expansão gradual do tamanho do mercado de simuladores de golfe. Prevê-se que o mercado francês seja de 0,09 mil milhões de dólares em 2025. O mercado alemão deverá atingir 0,14 mil milhões de dólares em 2026.

Mercado de simuladores de golfe no Reino Unido:

O mercado de simuladores de golfe do Reino Unido beneficia da elevada participação no golfe e das condições meteorológicas variáveis. Salas de golfe cobertas e locais de hospitalidade estão se expandindo nas principais cidades. Golfistas amadores focados no desempenho impulsionam a demanda residencial por sistemas avançados de monitoramento de lançamento. A adoção de conteúdo baseado em assinatura está aumentando constantemente. O desenvolvimento contínuo do local apoia o crescimento moderado, mas sustentado do mercado de simuladores de golfe. O mercado no Reino Unido é estimado em US$ 0,17 bilhão em 2026.

Oriente Médio e África (MEA) e América do Sul

O Oriente Médio e a África mantiveram uma forte presença no mercado global, atingindo US$ 0,12 bilhão em 2025, representando 6,30% de participação, e deverá atingir US$ 0,13 bilhão em 2026, devido à crescente adoção de experiências luxuosas de golfe indoor em locais de hospitalidade premium. Países, incluindo os EAU e a Arábia Saudita, estão a investir em destinos de lazer de elite onde são oferecidos simuladores de golfe como parte de comodidades exclusivas em resorts e clubes privados. Os climas de alta temperatura também tornam as instalações de golfe cobertas uma opção mais prática e atraente durante todo o ano.

A região do Médio Oriente e África mostra uma adoção seletiva em locais de hospitalidade de luxo e academias de golfe privadas. Condições climáticas extremas apoiam a procura de treino indoor. As instalações estão concentradas em centros urbanos de alta renda. Embora a participação geral no mercado de simuladores de golfe permaneça limitada, a expansão dos locais premium pode apoiar um crescimento regional moderado.

Os países do CCG esperam que o mercado atinja 0,03 mil milhões de dólares em 2025. Por exemplo,

- Em abril de 2024, o Club Lab Golf, uma empresa sediada nos Emirados Árabes Unidos, entrou no mercado premium de simuladores de golfe domésticos em resposta à crescente demanda dos consumidores. A empresa está aproveitando a convergência de acessibilidade, tecnologia avançada e serviço personalizado para fornecer soluções aprimoradas de simulação de golfe residencial.

Análise de mercado de simuladores de golfe na América Latina:

O mercado da América Latina foi responsável por US$ 0,09 bilhão em 2025, representando 4,70% da indústria global, e deverá atingir US$ 0,1 bilhão em 2026. A América Latina representa um segmento emergente do mercado global de simuladores de golfe. A adoção continua concentrada em locais de hospitalidade de luxo e clubes privados. A volatilidade económica influencia as decisões de investimento de capital. No entanto, o desenvolvimento do entretenimento urbano e a crescente participação da renda média podem aumentar gradualmente o tamanho do mercado de simuladores de golfe no médio prazo. No entanto, prevê-se que a América do Sul cresça a uma taxa média devido à limitada consciência regional do golfe baseado em simulação, especialmente fora do Brasil, Argentina e Chile.

Cenário competitivo da indústria de simuladores de golfe

Principais participantes da indústria

Principais participantes lançam novos produtos para fortalecer o posicionamento no mercado

Os principais players lançam novos portfólios de produtos para melhorar seu posicionamento no mercado, aproveitando os avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio e colaborações estratégicas, aquisições e parcerias para fortalecer suas ofertas de produtos. Esses lançamentos estratégicos de produtos ajudam as empresas a manter e aumentar a sua quota de mercado numa indústria em rápida evolução.

O mercado de simuladores de golfe exibe uma estrutura competitiva moderadamente concentrada, caracterizada por fornecedores de plataformas verticalmente integradas, fabricantes de hardware especializados e participantes emergentes centrados em software. A liderança de mercado é amplamente definida pela precisão dos sensores, pelo realismo da simulação e pela integração do ecossistema, em vez da pura distribuição de volume.

A precisão do sensor continua sendo a principal variável de diferenciação. Conjuntos de câmeras de alta velocidade e tecnologias de radar Doppler influenciam a credibilidade em ambientes comerciais e de treinamento. Fornecedores capazes de fornecer taxa de rotação confiável e precisão do caminho do taco comandam preços premium e maior participação no mercado de simuladores de golfe.

As parcerias estratégicas entre fabricantes de hardware e desenvolvedores de software de simulação estão aumentando. Essas alianças expandem a compatibilidade e aceleram a adoção de produtos em bases de clientes mais amplas. Os operadores comerciais preferem plataformas com sistemas de reservas integrados, painéis analíticos e atualizações recorrentes de conteúdo. As barreiras à entrada incluem intensidade de pesquisa e desenvolvimento, complexidade de calibração de rastreamento óptico e confiança na marca entre golfistas orientados para o desempenho. No entanto, a inovação dos dispositivos portáteis reduziu os limites de entrada no segmento intermediário.

O risco de consolidação é moderado. Grandes players integrados podem adquirir sensores de nicho ou startups de software para fortalecer as capacidades analíticas. Com o tempo, a vantagem competitiva provavelmente se concentrará entre as empresas que combinam precisão de hardware, software de simulação imersivo e ecossistemas de assinatura escaláveis.

Lista das principais empresas de simuladores de golfe perfiladas:

- Panasonic Corporation (Japão)

- E6 Connect (TrueGolf) (EUA)

- Esportes prospectivos (EUA)

- Golfe Full Swing(NÓS.)

- Golfzon (Coréia do Sul)

- SKYTRAK(NÓS.)

- TruGolf (EUA)

- OptiShot Golf (EUA)

- Vgolf (França)

- Trackman(Dinamarca)

- Phigolf(Coréia do Sul)

- Toptracer (Suécia)

- Golfe HD(Canadá)

- Uneekor (EUA)

- X-Golf (EUA)

- ProTee United (Holanda)

- FlightScope (EUA)

- SobreGolf (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2025:IdeasLab lançou o XView AI, um aplicativo sem marcadores que fornece análise off-line em tempo real de toda a tacada do golfe, rastreando o movimento do corpo, do eixo e do taco. Este aplicativo está disponível na App Store do iPhone.

- Maio de 2025:Golf VX, fornecedora de simuladores de golfe indoor, anunciou a abertura de sua mais nova franquia, Golf VX Boston. Isto marca o segundo acordo da empresa nos EUA após o lançamento do Golf VX Arlington Heights em 2024.

- Abril de 2025: TruGolf e Digital Legends anunciaram uma parceria para lançar uma experiência avançada de simulador de golfe. Ele é construído na plataforma Apex da TruGolf, apresentando recriações baseadas em IA de jogadores lendários como Ben Hogan. O simulador permitirá aos usuários competir com figuras históricas do golfe, receber treinamento com tecnologia de IA e participar de torneios em campos modernos.

- Fevereiro de 2025:Canopy, fornecedora de software de monitoramento e gerenciamento remoto, fez parceria com Full Swing Golf. Esta colaboração permite que as equipes de suporte e software da Full Swing aproveitem a plataforma Canopy para melhorar o desempenho, a confiabilidade e o gerenciamento remoto de sua frota global de simuladores.

- Novembro de 2024:A Smartgolf LLC lançou o Smartgolf AI Coach, um dispositivo avançado que visa melhorar o desempenho do golfe por meio do aprimoramento preciso das habilidades. O dispositivo usa IA para analisar métricas de swing, como velocidade, distância, ângulo e direção, fornecendo feedback instantâneo e detalhado por meio de um aplicativo conectado.

COBERTURA DO RELATÓRIO

O relatório de mercado concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e usuários finais de produtos líderes. Além disso, oferece insights sobre a análise de tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores acima, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. A segmentação de mercado é mencionada abaixo:

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

|

Período de estudo |

2021-2034 |

|

|

Ano base |

2025 |

|

|

Período de previsão |

2026-2034 |

|

|

Período Histórico |

2021-2024 |

|

|

Unidade |

Valor (US$ bilhões) |

|

|

Taxa de crescimento |

CAGR de 10,10% de 2026 a 2034 |

|

|

Segmentação |

Por oferta, tipo de produto, tipo de simulador, modelo de negócios, usuário final e região |

|

|

Segmentação |

Ao oferecer

Por tipo de produto

Por tipo de simulador

Por modelo de negócios

Por usuário final

Por região

|

|

|

Empresas perfiladas no relatório |

|

|

Perguntas Frequentes

O mercado deverá registrar uma avaliação de US$ 4,7 bilhões até 2034.

Em 2026, o tamanho do mercado era de US$ 2,11 bilhões.

O mercado deverá crescer a um CAGR de 10,10% durante o período de previsão de 2026-2034.

Com base no usuário final, o setor comercial lidera o mercado.

O crescente número de campos de golfe impulsiona o crescimento do simulador de golfe.

Panasonic Corporation, E6 Connect (TrueGolf), Foresight Sports e Full Swing Golf são os principais players do mercado.

A América do Norte dominou o mercado de simuladores de golfe com uma participação de 40,70% em 2025.

Espera-se que a Ásia-Pacífico cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco