Tamanho do mercado de amônia verde, análise de participação e crescimento, por tecnologia (eletrólise de água alcalina, membrana de troca de prótons e eletrólise de óxido sólido), por aplicação (fertilizantes, marinhos, produtos químicos e outros) e previsão regional, 2026-2034

Tamanho do mercado de amônia verde

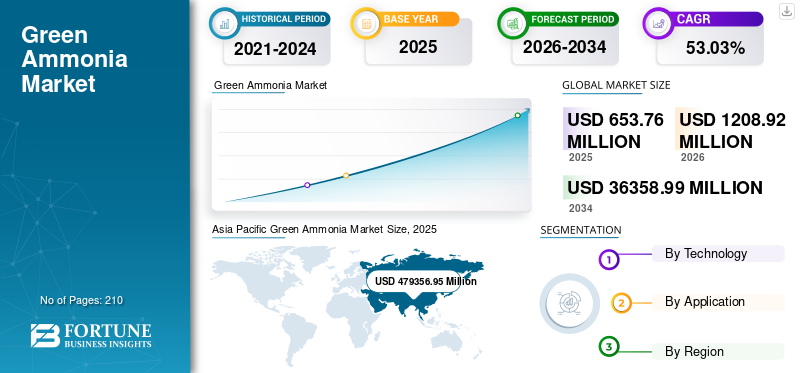

O tamanho do mercado global de amônia verde foi avaliado em US$ 653,76 milhões em 2025. O mercado deve valer US$ 1.208,92 milhões em 2026 e atingir US$ 36.358,99 milhões até 2034, exibindo um CAGR de 53,03% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 78,20% em 2025.

O amoníaco verde é uma alternativa à produção tradicional de amoníaco, oferecendo uma solução sustentável e amiga do ambiente. Ao contrário dos métodos convencionais, que dependem de combustíveis fósseis e contribuem para emissões significativas de gases com efeito de estufa, o amoníaco verde é produzido utilizando fontes de energia renováveis,gás naturale uma abordagem neutra em carbono. Este processo inovador normalmente envolve a eletrólise da água, que produz hidrogênio, que é então combinado com o nitrogênio do ar para formar amônia. Este método ecológico reduz as emissões de carbono e minimiza o impacto ambiental dos produtores de amoníaco, tornando-o uma opção atractiva para as indústrias que procuram um futuro mais sustentável. À medida que o mundo caminha para um mix energético mais limpo, a procura de amoníaco verde está a aumentar. A confluência de consciência ambiental, políticas governamentais de apoio, avanços tecnológicos e crescentes demandas agrícolas estão impulsionando significativamente o desenvolvimento do mercado de amônia verde.

O impacto global da pandemia da COVID-19 no mercado é moderado, uma vez que prejudicou o desenvolvimento em muitas indústrias de utilização final devido à perturbação da cadeia de abastecimento de serviços e tecnologia. Além disso, as normas de distanciamento social dificultaram diversas atividades produtivas. A China, os EUA e a Índia estão entre os países importantes que processam e implantam tecnologia, implementando paralisações de operações industriais a nível regional e nacional para conter a propagação desta infecção viral. Isto levou a uma queda na demanda por processos de amônia verde.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de amônia verde

Desenvolvimento de tecnologias inovadoras com apoio governamental cria oportunidades comerciais

Os governos de todo o mundo estão a fornecer incentivos financeiros substanciais, subvenções e subsídios para apoiar a investigação e o desenvolvimento em combustíveis sustentáveis. Estes fundos ajudam a reduzir os riscos financeiros associados ao pioneirismo em novas tecnologias e incentivam o investimento do setor privado. Por exemplo, o programa Horizonte 2020 da União Europeia atribuiu financiamento significativo ao hidrogénio eEnergia para Gás (P2G)projetos, promovendo a inovação e permitindo a comercialização de novas tecnologias em toda a UE.

Os participantes da indústria estão avançando na pesquisa e no desenvolvimento na produção de amônia verde. Por exemplo, a thyssenkrupp Uhde desenvolveu uma tecnologia que pode produzir amônia verde usando água, ar e eletricidade de fontes renováveis. O processo envolve Eletrólise Alcalina de Água (AW), baseado em uma tecnologia de eletrodo de cloro-álcali desenvolvida pela ThyssenKrupp nucera, e se beneficia da experiência em EPC com mais de 500 projetos e mais de 10 GW de capacidade instalada globalmente.

As aplicações potenciais do amoníaco verde são vastas, desde fertilizantes agrícolas até transportadores de energia no transporte marítimo. A Agência Internacional de Energia Renovável (IRENA) prevê que a procura global de amoníaco poderá atingir 688 milhões de toneladas até 2050, sendo o amoníaco verde responsável por uma parte significativa devido ao seu papel na descarbonização da indústria naval. Esta mudança é impulsionada pela necessidade de reduzir as emissões de carbono, prevendo-se que o amoníaco contribua com aproximadamente 25% do mix de combustíveis dos navios até 2050. Estas projeções destacam as oportunidades comerciais decorrentes da inovação apoiada pelo governo em tecnologias de amoníaco verde.

A conexão entre o apoio governamental e o desenvolvimento de tecnologia inovadora em amônia verde apresenta oportunidades comerciais significativas. Ao promover um ambiente propício ao investimento e à inovação, os governos podem desempenhar um papel crucial na transição para um futuro energético sustentável, capitalizando a crescente procura de soluções hipocarbónicas.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de amônia verde

Disposições para a promoção de práticas agrícolas sustentáveis para desbloquear novos potenciais para a indústria

Cerca de 50% da produção global de alimentos depende da aplicação de fertilizantes minerais. A amônia desempenha um papel crucial neste processo, capturando o nitrogênio transportado pelo ar e convertendo-o no nutriente essencial para as culturas. Servindo como matéria-prima fundamental para fertilizantes, a amônia é vital para garantir a segurança alimentar. Na verdade, 80% da amônia produzida a cada ano é utilizada na fabricação de fertilizantes. A fertilização melhora a nutrição das plantas, estimula a procura, melhora a qualidade do rendimento das culturas e sustenta a fertilidade do solo.

A produção convencional de amoníaco é responsável por uma parte substancial das emissões agrícolas, contribuindo com aproximadamente 6% do total de emissões nas cadeias de valor agrícolas. A dependência de combustíveis fósseis gera emissões significativas de CO2 e representa riscos para o ambiente e para a saúde pública. À medida que a procura global de alimentos continua a aumentar, o sector agrícola enfrenta uma pressão crescente para adoptar práticas mais sustentáveis para mitigar a sua pegada ambiental.

Os governos de todo o mundo reconhecem cada vez mais a importância do amoníaco verde para alcançar os objectivos de sustentabilidade. Iniciativas como incentivos financeiros para o desenvolvimento de tecnologias verdes e quadros regulamentares de apoioenergia renovávelsão essenciais para promover a inovação neste setor. Por exemplo, em janeiro de 2022, Yara e Lantmännen formaram uma parceria para produzir fertilizantes verdes, demonstrando os esforços colaborativos entre produtores agrícolas e inovadores tecnológicos para promover práticas sustentáveis.

Aumentar o foco na descarbonização e na integração de energias renováveis para promover o crescimento do mercado

O amoníaco verde, produzido a partir de fontes de energia renováveis, está a emergir como um interveniente fundamental na transição para um futuro energético sustentável, particularmente na descarbonização de setores cuja eletrificação é difícil. O apoio governamental à amônia verde inclui iniciativas como o Roteiro de Descarbonização Industrial do Departamento de Energia dos EUA (DOE). Esta iniciativa descreve estratégias para reduzir as emissões de carbono em vários setores industriais, incluindo a produção de amoníaco. O roteiro sublinha a importância da transição da produção convencional de amoníaco, que depende fortemente de combustíveis fósseis, para instalações de produção de amoníaco verde que utilizam fontes de energia renováveis, como a solar e a eólica. Ao promover a pesquisa, o desenvolvimento e a implantação (PD&D) de tecnologias de amônia verde, o DOE visa facilitar uma redução significativa nas emissões de gases de efeito estufa e apoiar os objetivos mais amplos do Acordo de Paris.

A produção de amônia verde envolve o uso de energia renovável para alimentar o processo de eletrólise, que gera hidrogênio a partir da água. Este hidrogênio é então combinado com o nitrogênio do ar para produzir amônia. Ao contrário dos métodos tradicionais que emitem CO2 substancial, o processo de produção de amónia verde é isento de carbono, alinhando-se com as metas globais de descarbonização. Avanços recentes nos processos eletroquímicos, de nitrogenase e de looping químico estão aumentando a eficiência e a relação custo-benefício da produção de amônia verde, tornando-a uma alternativa competitiva à amônia baseada em combustíveis fósseis.

FATORES DE RESTRIÇÃO

Alto investimento inicial para estabelecer uma planta de amônia verde para dificultar o crescimento do mercado

A construção de fábricas de amoníaco verde requer investimentos consideráveis, muitas vezes superiores a várias centenas de milhões de dólares. Este capital é alocado principalmente para tecnologias avançadas de eletrólise, infraestrutura de energia renovável e processo Haber, que sintetiza amônia a partir de hidrogênio e nitrogênio. Os elevados custos são intensificados pela necessidade de equipamentos especializados e pela integração de fontes de energia renováveis, como a solar e a eólica, essenciais para a produção de hidrogénio verde. Como resultado, muitos potenciais investidores podem comprometer-se com tais projectos de capital intensivo, limitando o número de novas instalações que entram no mercado.

Os custos de capital substanciais associados ao estabelecimento de fábricas de amoníaco verde podem resultar em preços mais elevados para o amoníaco verde em comparação com o amoníaco tradicional. Este diferencial de preços pode impedir potenciais clientes, especialmente em indústrias sensíveis aos preços, como a agricultura e a energia. Atualmente, muitos projetos de amoníaco verde dependem de subsídios e incentivos governamentais para compensar os custos iniciais. Se estes apoios financeiros forem reduzidos ou eliminados, a viabilidade de novos projetos poderá estar em risco, dificultando ainda mais o crescimento do mercado de amônia verde.

Análise de segmentação de mercado de amônia verde

Por análise de tecnologia

A eletrólise da água alcalina domina devido à sua alta eficiência e ampla disponibilidade

Com base na tecnologia, o mercado é segmentado emeletrólise de água alcalina, membrana de troca de prótons e eletrólise de óxido sólido.

Prevê-se que o segmento de eletrólise de água alcalina detenha uma participação de mercado dominante de 52,11% em 2026 devido à sua alta eficiência e ampla disponibilidade. É uma tecnologia madura e amplamente adotada para a produção de hidrogênio, essencial para a síntese de amônia verde. Este método utiliza um eletrólito alcalino, normalmente Hidróxido de Potássio (KOH), para facilitar a eletrólise da água, produzindo hidrogênio e oxigênio. Os sistemas de eletrólise alcalina são conhecidos pela sua robustez, escalabilidade e custos operacionais relativamente baixos, tornando-os adequados para a produção de hidrogénio em larga escala.

A eletrólise de óxido sólido é uma tecnologia emergente que está ganhando força devido à sua alta eficiência e capacidade de operar em temperaturas elevadas, o que pode aumentar a eficiência termodinâmica do processo de eletrólise. A eletrólise de óxido sólido utiliza um eletrólito de óxido sólido para conduzir íons de oxigênio, permitindo a conversão direta de vapor e eletricidade em hidrogênio.

O segmento de membrana de troca de prótons provavelmente capturará um CAGR de 82,68% durante o período de previsão.

Por análise de aplicação

O segmento de fertilizantes está dominando o mercado devido ao aumento da demanda na agricultura

Com base na aplicação, o mercado é segmentado em fertilizantes, marinhos, produtos químicos, entre outros.

Em 2026, o segmento de aplicação de fertilizantes deverá liderar o mercado com uma participação de 69,11% devido à crescente demanda na indústria agrícola. Cerca de 80% da produção global de amônia é utilizada no setor de fertilizantes, principalmente para fertilizantes nitrogenados, como nitrato de amônio e ureia. Este domínio deve-se à crescente procura global de alimentos, que exige uma maior produtividade agrícola. À medida que a população global continua a aumentar, a necessidade de fertilizantes ecológicos torna-se crítica para garantir práticas agrícolas sustentáveis.

O segmento marinho é utilizado em aplicações de amônia verde. O amoníaco está a ser considerado um potencial combustível neutro para o clima para transporte marítimo e pesado, que tradicionalmente dependem de combustíveis fósseis. Seu uso em amônia diretacélulas de combustível(DAFC) e como transportador de hidrogénio está a ganhar força devido à sua elevada densidade energética e potencial para emissões mais baixas em comparação com os combustíveis convencionais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

INFORMAÇÕES REGIONAIS

Asia Pacific Green Ammonia Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 78,20% do mercado global, atingindo uma avaliação de US$ 479.356,95 milhões, e deverá crescer para US$ 970.127,14 milhões em 2026. Globalmente, a região Ásia-Pacífico domina o mercado e é responsável pela maior parte da produção e consumo de amônia verde. A região testemunhou um rápido desenvolvimento económico e urbanização, impulsionando uma procura significativa de energia, sendo a China o maior produtor de amoníaco. Esta procura crescente, juntamente com preocupações ambientais crescentes e compromissos para reduzir as emissões de carbono, levou a investimentos significativos em tecnologias de energias renováveis. Na Índia, o estado de Odisha aprovou uma fábrica de amoníaco verde com um investimento de 1,51 mil milhões de dólares, que deverá produzir aproximadamente 1,2 milhões de toneladas de NH3 anualmente. Além disso, o governo de Odisha aprovou anteriormente uma proposta da Welspun New Energy para uma instalação de amônia verde com capacidade de 700.000 toneladas por ano, e um projeto da Aegis Vopak para construir uma instalação de tanque de armazenamento de amônia de 80.000 toneladas em Gopalpur. O mercado na China deverá atingir US$ 344,67 milhões em 2025, enquanto a Índia deverá atingir US$ 54,23 milhões e o Japão deverá atingir US$ 8,62 milhões em 2025. O mercado do Japão deverá atingir US$ 965,65 bilhões até 2026, o mercado da China deverá atingir US$ 899,67 bilhões até 2026, e o mercado da Índia deverá atingir US$ 909,16 bilhões até 2026.

Europa

O mercado europeu foi avaliado em 109.380,71 milhões de dólares em 2025, capturando 13,92% da receita global, e estima-se que atinja 198.075,53 milhões de dólares em 2026. A Europa tem um sector de energia renovável robusto, com capacidade energética em rápida expansão. Num movimento significativo em direção a um futuro sustentável, a Alemanha concedeu uma licitação à Fertiglobe, sediada nos Emirados Árabes Unidos, para comprar um mínimo de 259.000 toneladas métricas de amônia verde entre 2027 e 2033. Prevê-se que a região seja a segunda maior região, com um valor de 91,02 milhões de dólares em 2025, com o segundo CAGR mais rápido de 87,45% durante o período de previsão. Este contrato, que marca o primeiro de vários concursos globais destinados à importação de derivados de hidrogénio verde, é um passo crucial na estratégia da Alemanha para reduzir as emissões em sectores industriais difíceis de electrificar e diminuir a sua dependência das importações de combustíveis fósseis. Estima-se que o tamanho do mercado para a China atinja 13,65 milhões de dólares em 2025, enquanto a Alemanha deverá atingir 0,46 milhões de dólares e a França deverá atingir 19,78 milhões de dólares em 2025. O mercado do Reino Unido deverá atingir 23,5 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 24,79 mil milhões de dólares até 2026.

América do Norte

A América do Norte foi responsável por US$ 33.474,15 milhões em 2025, representando 5,91% da participação de mercado global, e deve atingir US$ 5.0403,77 milhões em 2026. A América do Norte estabeleceu um mercado forte para o hidrogênio, com grandes projetos como o projeto de amônia verde de US$ 6 bilhões da EverWind Fuels na Nova Escócia e os eletrolisadores de hidrogênio verde de 343 MW da Ohmium International no México. Espera-se que a região seja o terceiro maior mercado, com um valor de US$ 38,62 milhões em 2025. O tamanho do mercado dos EUA é estimado em US$ 31,89 milhões em 2025. Além disso, em outubro de 2023, o Departamento de Energia dos EUA (DOE) anunciou o financiamento do Gulf Coast Hydrogen Hub, e o HyVelocity Hydrogen Hub, centrado em Houston, foi selecionado como um dos sete centros regionais de hidrogênio limpo em todo o país, recebendo até para US$ 1,2 bilhão em financiamento federal da Lei Bipartidária de Infraestrutura. O mercado dos EUA deverá atingir US$ 43,77 bilhões até 2026.

Oriente Médio e África

O Oriente Médio e a África contribuíram com aproximadamente US$ 7.022,88 milhões para o mercado global em 2025, representando 1,20% de participação, e deverá atingir US$ 11.664,18 milhões em 2026.

América latina

A região da América Latina capturou 0,77% do mercado global em 2025, gerando US$ 5.141,72 milhões em receitas, e deve atingir US$ 9.248,69 milhões em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Crescentes iniciativas governamentais ajudam empresas nacionais a ganhar participação de mercado

O mercado global é altamente fragmentado, com intervenientes importantes e alguns intervenientes regionais de média escala que fornecem uma vasta gama de tecnologia energética a nível local e nacional ao longo de toda a cadeia de valor. Numerosas empresas operam ativamente em diferentes países para atender às necessidades específicas dos clientes.

Em 2023, a Ocior Energy assinou um acordo preliminar com o governo egípcio para investir 4 mil milhões de dólares num projeto de hidrogénio verde e amoníaco na Zona Económica do Canal de Suez (Zona SC). O projeto deverá ser concluído em seis anos e deverá iniciar sua primeira fase de operações em 2027.

Lista dos principais Empresas de amônia verde:

- ThyssenKrupp AG(Alemanha)

- Nel Hidrogênio (Noruega)

- Siemens Energia (Alemanha)

- Yara International ASA (Noruega)

- Primeira Amônia (EUA)

- ENGIE (França)

- ITM Power PLC (Reino Unido)

- Iberdrola (Espanha)

- Soluções de energia MAN (Alemanha)

- KAPSOM plc(China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2024: A ITM Power anunciou a inauguração da planta de hidrogênio renovável da Yara no Parque Industrial Herøya, atualmente a maior instalação desse tipo na Europa. A planta de 24 MW foi projetada para produzir hidrogênio verde suficiente para gerar 20.500 toneladas de amônia anualmente, que pode ser transformada em entre 60.000 e 80.000 toneladas de fertilizante verde.

- Janeiro de 2024:A Engie e a Enaex formaram parceria no projeto HyEx em Antofagasta (Chile), onde a Engie produziria hidrogênio renovável e a Enaex fabricaria amônia verde para apoiar a produção subsequente de explosivos de mineração.

- Dezembro de 2023:A ENGIE e a POSCO ganharam um projeto de amônia verde em Omã com capacidade de até 1,2 mtpa, planejado para exportação para a Coreia até 2030. Esta iniciativa incorporaria aproximadamente 5 GW de nova capacidade de energia eólica e solar, juntamente com umArmazenamento de energia da bateriaSistema (BESS) e uma planta de hidrogênio renovável capaz de produzir até 200 quilotons anualmente.

- Novembro de 2023:A DAI assinou um memorando de entendimento com a Siemens Energy para colaborar na produção de hidrogénio verde derivado de fontes de energia renováveis em East Port Said, no Egito. Como parte deste acordo, a Siemens Energy forneceria eletrolisadores, sistemas auxiliares de plantas e equipamentos essenciais para formar a ilha de hidrogênio do projeto. O projeto da DAI, conhecido como Ra, deverá atingir uma capacidade total de produção de 2 milhões de toneladas por ano (mtpa) de amônia verde, com produção prevista para começar em 2028.

- Outubro de 2023:A thyssenkrupp Uhde foi contratada pela Hive Energy Limited para fornecer um pré-FEED (Pre-Front End Engineering Design) para o desenvolvimento da instalação inaugural de produção de hidrogênio verde e amônia da Hive na Espanha. Este contrato foi adjudicado na sequência de uma extensa análise técnico-económica realizada para a central de produção de amoníaco.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como tecnologia e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 53,03% de 2026 a 2034 |

|

Unidade |

Volume (toneladas) e valor (milhões de dólares) |

|

Segmentação |

Por tecnologia

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 653,76 milhões em 2025.

É provável que o mercado cresça a um CAGR de 53,03% durante o período de previsão (2026-2034).

O segmento de eletrólise de água alcalina lidera devido ao desenvolvimento da tecnologia de amônia verde em todo o mundo.

O tamanho do mercado da Ásia-Pacífico era de US$ 479.356,95 milhões em 2025.

As disposições para a promoção de práticas agrícolas sustentáveis e o aumento do foco na descarbonização e na integração das energias renováveis são os principais factores que impulsionam o desenvolvimento do mercado.

Alguns dos principais players do mercado são Nel Hydrogen, ITM Power e Siemens.

O tamanho do mercado global deverá atingir US$ 36.358,99 milhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco