Tamanho do mercado de sistemas fotovoltaicos conectados à rede, análise de participação e indústria, por componente (módulos solares, unidade de condicionamento de energia, equipamentos de conexão de rede, inversores e outros), por tecnologia (silício cristalino, filme fino e outros), por usuário final (residencial, comercial, utilitário e industrial), previsão regional, 2026-2034

Tamanho do mercado de sistemas fotovoltaicos conectados à rede e perspectivas futuras

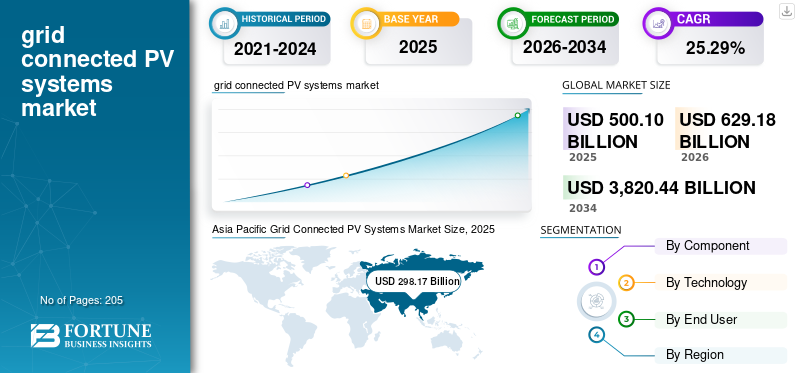

O tamanho do mercado global de sistemas fotovoltaicos conectados à rede foi avaliado em US$ 500,10 bilhões em 2025. O mercado deve crescer de US$ 629,18 bilhões em 2026 para US$ 3.820,44 bilhões até 2034, exibindo um CAGR de 25,29% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sistemas fotovoltaicos conectados à rede com uma participação de mercado de 59,62% em 2025.

Os sistemas fotovoltaicos conectados à rede são sistemas de energia solar diretamente conectados à rede elétrica, permitindo o fornecimento de energia solar gerada tanto para o consumo local quanto para a rede elétrica mais ampla. Os sistemas fotovoltaicos fotovoltaicos ligados à rede estão a testemunhar um forte crescimento devido aos rápidos acréscimos de capacidade e aos quadros políticos favoráveis nas principais economias. A integração da energia solar nas redes nacionais está a tornar-se central nas estratégias de transição energética, impulsionando a quota de mercado.

De acordo com a Agência Internacional de Energia, em janeiro de 2025, as adições globais de capacidade solar fotovoltaica ultrapassaram ~550 GW em 2024, marcando o maior aumento anual já registado. Além disso, as Estatísticas de Capacidade Renovável da IRENA 2024 relataram que a energia solar fotovoltaica foi responsável por mais de 70% do total de adições de capacidade renovável em 2023. Iniciativas governamentais como o plano REPowerEU da UE e a meta de capacidade não fóssil de 500 GW da Índia até 2030 (MNRE) estão a acelerar ainda mais a implantação. A diminuição dos custos também desempenha um papel fundamental, com a IRENA 2023 a observar que o LCOE solar à escala dos serviços públicos caiu cerca de 89% entre 2010 e 2022, tornando a energia fotovoltaica ligada à rede uma das fontes de energia mais competitivas em termos de custos a nível mundial.

- Por exemplo, em Junho de 2024, a China encomendou um dos maiores projectos solares ligados à rede do mundo, o Parque Solar Midong (3,5 GW) em Xinjiang, aumentando significativamente a sua capacidade renovável. De acordo com a Administração Nacional de Energia (NEA), a China adicionou mais de 216 GW de capacidade solar fotovoltaica em 2023, a mais alta do mundo. Estas instalações ligadas à rede em grande escala realçam o papel crescente da energia solar à escala dos serviços públicos na satisfação da procura de electricidade e no apoio aos objectivos nacionais de descarbonização.

Algumas das empresas líderes que operam no setor incluem Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc., First Solar, Inc., e outras. Trina Solar Co., Ltd. é fornecedora líder global deenergia solar fotovoltaica (PV)produtos e soluções de energia inteligentes, com sede na China. A empresa é especializada na fabricação de módulos solares de alta eficiência, bem como soluções integradas, incluindo rastreadores e sistemas de armazenamento de energia.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SISTEMAS FV CONECTADOS À REDE

Expansão da infraestrutura de rede e integração de rede inteligente são as principais tendências do mercado

A expansão da infra-estrutura da rede e a implantação de tecnologias de redes inteligentes estão a desempenhar um papel crítico ao permitir uma maior penetração dos sistemas fotovoltaicos ligados à rede. Como a geração solar é variável, as redes modernas exigem maior flexibilidade, digitalização e capacidades de gestão em tempo real. De acordo com a AIE, em junho de 2024, o investimento global em redes elétricas para apoiar a integração renovável atingiu mais de 310 mil milhões de dólares em 2023, refletindo um aumento significativo.

Além disso, a AIE (Electricity Grids and Secure Energy Transitions, 2023) destaca que mais de 80 milhões de quilómetros de infraestruturas de rede terão de ser adicionados ou atualizados até 2040 para cumprir as metas climáticas.Rede inteligentetecnologias, incluindo Infraestrutura de Medição Avançada (AMI), subestações automatizadas e análise de rede, permitem balanceamento de carga eficiente e integração de sistemas solares distribuídos. Países como os EUA e a China estão a implementar rapidamente soluções de rede digital para acomodar a crescente capacidade solar. Estes desenvolvimentos reduzem os riscos de redução, melhoram a fiabilidade da rede e facilitam a integração perfeita de sistemas fotovoltaicos distribuídos e de grande escala nas redes eléctricas nacionais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescimento da integração de armazenamento de energia com projetos solares fotovoltaicos para impulsionar o crescimento do mercado

A crescente integração de sistemas de armazenamento de energia com projectos solares fotovoltaicos está a impulsionar significativamente a adopção de sistemas fotovoltaicos ligados à rede, melhorando a fiabilidade e a estabilidade da rede. Comoenergia solara geração é intermitente, os sistemas de armazenamento de energia em bateria (BESS) permitem o armazenamento do excesso de eletricidade gerada durante os horários de pico de luz solar para uso durante períodos de baixa ou nenhuma geração. De acordo com o Relatório de 2024 da IEA sobre Energias Renováveis, espera-se que as adições globais de capacidade de armazenamento de baterias aumentem acentuadamente, apoiando quotas mais elevadas de energia solar fotovoltaica na produção de electricidade.

Além disso, o World Energy Outlook 2023 da AIE destaca que a capacidade de armazenamento de energia deve aumentar quase seis vezes até 2030 para cumprir as metas de transição para energias limpas. A integração do armazenamento com projetos solares permite que as concessionárias e os operadores de rede gerenciem os picos de demanda, reduzam a dependência de energia de reserva baseada em combustíveis fósseis e melhorem a flexibilidade geral do sistema. Este modelo híbrido está a ser cada vez mais adoptado em projectos solares de grande escala, bem como em aplicações comerciais e industriais, acelerando assim o crescimento dos sistemas fotovoltaicos ligados à rede a nível mundial.

RESTRIÇÕES DE MERCADO

Desafios de integração da rede e riscos de redução para dificultar a demanda do mercado

A rápida expansão dos sistemas fotovoltaicos ligados à rede é limitada pelas limitações da infraestrutura de rede existente e pelos desafios de integração. Como a geração solar é variável e muitas vezes concentrada durante os horários de pico do dia, muitas regiões enfrentam problemas relacionados à estabilidade da rede, gargalos de transmissão e redução de energia.

De acordo com o relatório Renováveis 2024 da AIE, vários países com elevada penetração solar, incluindo a China e partes da Europa, sofreram cortes crescentes devido à flexibilidade insuficiente da rede e à capacidade de armazenamento. Além disso, os atrasos no desenvolvimento da infra-estrutura de transmissão dificultam a evacuação da energia dos projectos solares de grande escala.

OPORTUNIDADES DE MERCADO

A crescente adoção da energia solar fotovoltaica em mercados emergentes e sistemas energéticos descentralizados está criando oportunidades de crescimento

A expansão dos sistemas fotovoltaicos ligados à rede apresenta oportunidades significativas nos mercados emergentes e nos sistemas energéticos descentralizados. Muitas regiões em desenvolvimento na Ásia, África e América Latina estão a registar um rápido crescimento na procura de electricidade, gerando uma forte necessidade de soluções de geração de energia escaláveis e económicas. Os governos destas regiões estão a investir cada vez mais na expansão da rede eenergia renovávelintegração, permitindo uma implantação mais ampla de sistemas solares fotovoltaicos.

De acordo com o relatório Electricidade 2024 da IEA, espera-se que as economias em desenvolvimento respondam por mais de 85% da procura global de electricidade ao longo de 2026. Além disso, o aumento dos sistemas energéticos descentralizados, incluindo a integração solar distribuída nos telhados e a integração de mini-redes com redes nacionais, está a criar novos caminhos para a adopção do produto. O financiamento internacional de organizações como o Banco Mundial e a IFC está a apoiar ainda mais projectos solares em regiões desfavorecidas.

DESAFIOS DO MERCADO

Restrições e matérias-primas da cadeia de suprimentosMaterialDependência para desafiar o crescimento do mercado

O crescimento do mercado enfrenta desafios devido às restrições da cadeia de abastecimento e à dependência de matérias-primas essenciais. A indústria solar depende fortemente de materiais como polissilício, prata e componentes críticos como wafers e células, com uma parcela significativa da produção concentrada em alguns países. Perturbações no fornecimento de matérias-primas, restrições comerciais ou tensões geopolíticas podem levar à volatilidade dos preços e a atrasos nos projectos. Além disso, as flutuações nos preços do polissilício impactaram historicamente os custos dos módulos e a economia do projeto.

De acordo com o Relatório das Cadeias de Fornecimento Globais de Energia Solar Fotovoltaica da IEA, de julho de 2022, a China é responsável por mais de 80% da capacidade global de produção solar em fases principais, criando riscos de concentração de fornecimento.

Análise de Segmentação

Por componente

Módulos solares lideram porque são os principais componentes de conversão de energia

Com base nos componentes, o mercado é classificado em módulos solares, unidade de condicionamento de energia, equipamentos de conexão à rede, inversores, entre outros.

Em 2025, os módulos solares dominam a participação de mercado dos sistemas fotovoltaicos conectados à rede, pois são os principais componentes responsáveis pela conversão da luz solar em eletricidade, tornando-os o mais essencial e o maior contribuinte de custos no sistema. De acordo com a IRENA RenováveisGeração de energiaCustos, 2023, os módulos representam uma parcela significativa dos custos totais do sistema, apesar das quedas substanciais de preços na última década. O domínio é ainda reforçado pelos avanços contínuos na eficiência dos módulos, na fabricação em grande escala (especialmente na China) e no aumento da implantação em instalações de grande escala e em telhados.

O segmento de inversores deverá experimentar o maior crescimento de 28,14% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Silício Cristalino, com sua Alta Eficiência e Confiabilidade é a Tecnologia Governante

De acordo com a tecnologia, o mercado é classificado em silício cristalino, filme fino, entre outros.

Em 2025, o silício cristalino (c-Si) domina o mercado devido à sua alta eficiência, confiabilidade e ecossistema de fabricação bem estabelecido. Oferece desempenho superior em comparação com outras tecnologias, com maior eficiência de conversão e vida útil operacional mais longa, tornando-o a escolha preferida para instalações em grande escala e em telhados.

Espera-se que o segmento de filmes finos cresça a um CAGR de 27,23% de 2026 a 2034.

Por usuário final

A concessionária é o usuário final dominante com sua geração de energia econômica em grande escala

Com base no usuário final, o mercado é classificado em residencial, comercial, utilitário e industrial.

Em 2025, o segmento dos serviços públicos dominou devido à sua capacidade de gerar eletricidade a custos significativamente mais baixos através de economias de escala. Grandes parques solares beneficiam da aquisição em massa de componentes, utilização otimizada do solo e maior eficiência operacional, resultando num menor custo nivelado de eletricidade (LCOE). Estes projetos são normalmente desenvolvidos por produtores de energia e empresas de serviços públicos independentes, garantindo fluxos de receitas estáveis.

Espera-se que o segmento residencial cresça a um CAGR de 25,17% no período de previsão.

Perspectiva regional do mercado de sistemas fotovoltaicos conectados à rede

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

Asia Pacific Grid Connected PV Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a terceira maior participação em 2025, avaliada em 60,80 mil milhões de dólares, e também deverá assumir uma participação significativa em 2026, com 75,49 mil milhões de dólares.

Os sistemas solares fotovoltaicos conectados à rede na América do Norte estão experimentando um crescimento constante, impulsionado principalmente por implantações em larga escala nos EUA e pela crescente adoção no Canadá. De acordo com a Administração de Informação de Energia dos EUA, os EUA instalaram mais de 30 GW de nova capacidade solar em 2023, elevando a capacidade instalada total para aproximadamente 180 GW. Além disso, a Lei de Redução da Inflação (2022) continua a apoiar a expansão solar a longo prazo através de incentivos fiscais. No início de 2026, no Canadá, a capacidade solar atingiu cerca de 5–6 GW, com o crescimento concentrado em províncias como Ontário e Alberta.

Mercado de sistemas fotovoltaicos conectados à rede dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi estimado em cerca de 54,12 mil milhões de dólares em 2025, representando cerca de 10,82% do tamanho do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 25,59% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 84,31 mil milhões de dólares até 2025. Os sistemas solares fotovoltaicos ligados à rede na Europa estão a testemunhar um forte crescimento, apoiado por quadros políticos e preocupações de segurança energética. De acordo com a SolarPower Europe 2024, a região instalou aproximadamente 56 GW de nova capacidade solar em 2023, elevando a capacidade instalada total para mais de 260 GW. Países como a Alemanha, a Espanha e os Países Baixos são líderes em instalações, com contribuições significativas tanto de sistemas de utilidade pública como de sistemas de telhado.

Mercado alemão de sistemas fotovoltaicos conectados à rede

O mercado alemão em 2025 atingiu cerca de 23,71 mil milhões de dólares em 2025 e está estimado em cerca de 29,91 mil milhões de dólares em 2026, representando cerca de 4,74% das receitas do mercado global. A Alemanha é um dos principais mercados da Europa, com capacidade instalada superior a 80 GW em 2024, segundo relatórios da IEA. O forte apoio político, a elevada adoção de telhados e o aumento dos projetos em escala de serviços públicos continuam a impulsionar a procura constante no país.

Ásia-Pacífico

A Ásia-Pacífico atingiu US$ 298,17 bilhões em 2025 e garantiu a maior fatia do mercado. Na região, estima-se que a Índia e a China atinjam 38,35 mil milhões de dólares e 146,83 mil milhões de dólares, respetivamente, em 2025.

De acordo com a IEA, a Ásia-Pacífico lidera a implantação global de energia fotovoltaica conectada à rede, contribuindo com mais de 60% do total da geração global de eletricidade solar em 2023. Além disso, a região abriga a maior base de produção solar do mundo, representando mais de 85% da capacidade global de produção de módulos.

Mercado de sistemas fotovoltaicos conectados à rede do Japão

O mercado do Japão em 2025 atingiu cerca de 26,95 mil milhões de dólares, representando cerca de 5,39% das receitas do mercado global.

O Japão é um mercado maduro e tecnologicamente avançado, caracterizado por uma forte adoção de telhados e um apoio político estável. O país tem uma das maiores capacidades solares por unidade de terreno devido a restrições de espaço e implantação urbana.

Mercado de sistemas fotovoltaicos conectados à rede da China

O mercado da China deverá ser significativo, com receitas em 2025 a atingir os 146,83 mil milhões de dólares, representando cerca de 29,36% do mercado global.

Mercado de sistemas fotovoltaicos conectados à rede da Índia

O mercado indiano em 2025 foi de cerca de 38,35 mil milhões de dólares, representando cerca de 7,67% das receitas globais.

América latina

Espera-se que a América Latina testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina atingiu uma avaliação de US$ 36,21 bilhões em 2025.

Está a emergir como uma região de elevado crescimento, impulsionada pela forte irradiação solar e pelo aumento do investimento do sector privado em países como o Chile e a Colômbia.

Mercado brasileiro de sistemas fotovoltaicos conectados à rede

O mercado brasileiro girava em torno de US$ 20,39 bilhões em 2025, representando cerca de 4,08% do mercado global.

Oriente Médio e África

Espera-se que o Médio Oriente e a África testemunhem um crescimento significativo neste espaço de mercado durante o período de previsão e também registaram uma avaliação de 20,61 mil milhões de dólares em 2025.

A região está a testemunhar uma adoção crescente de sistemas fotovoltaicos ligados à rede, apoiada por concursos solares em grande escala e pelo aumento da procura de energia nas principais economias. A região também está a atrair financiamento internacional significativo, com países como o Egipto e Marrocos a expandir a sua capacidade solar através de projectos de vários gigawatts e parcerias público-privadas.

Mercado de sistemas fotovoltaicos conectados à rede GCC

O mercado do GCC tocou cerca de 9,85 mil milhões de dólares em 2025, representando cerca de 1,97% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players estão expandindo sua participação no mercado por meio de parcerias, expansão de negócios e avanços tecnológicos

O mercado global de sistemas fotovoltaicos conectados à rede possui uma estrutura de mercado consolidada, constituindo players proeminentes como Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc., First Solar, Inc., entre outros. As empresas que operam no mercado estão adotando estratégias de crescimento direcionadas, focadas no fortalecimento de seu portfólio de produtos, capacidade técnica, expansão da presença industrial e outras áreas.

- Por exemplo, em maio de 2024, a First Solar, Inc. anunciou o comissionamento de sua maior instalação de fabricação com sede nos EUA, no Alabama, adicionando 3,5 GW de capacidade anual de produção de módulos para apoiar projetos fotovoltaicos conectados à rede em grande escala. A expansão está alinhada com a crescente demanda por módulos solares produzidos internamente sob as políticas de energia limpa dos EUA.

Outros players importantes no mercado global incluem Hanwha Q CELLS Co., Ltd., SMA Solar Technology AG, ABB Ltd., entre outros. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DE EMPRESAS DE SISTEMAS FV CONECTADOS À REDE PRINCIPAIS PERFILADAS

- TrinaSolar (China)

- JinkoSolar Holding Co., Ltd.

- Canadian Solar Inc. (Canadá)

- Primeira Solar, Inc.(NÓS.)

- Hanwha Q CÉLULAS Co., Ltd.(Coréia do Sul)

- SMA Tecnologia Solar AG(Alemanha)

- ABB Ltda.(Suíça)

- Schneider Electric SE (França)

- (China)

- SolarEdge Technologies, Inc.

- LG Electronics Inc. (Coreia do Sul)

- JA Solar Technology Co., Ltd.

- Delta Electronics, Inc.

- SunPower Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2024: A Trina Solar forneceu módulos de alta eficiência para um projeto solar conectado à rede em grande escala na Arábia Saudita, contribuindo para a expansão renovável do país sob a Visão 2030. O projeto utiliza módulos TOPCon avançados do tipo n da Trina, projetados para alta produção em condições desérticas. Esta implantação destaca a presença crescente da Trina Solar em instalações solares de grande porte em todo o Oriente Médio, onde a demanda por sistemas fotovoltaicos conectados à rede está aumentando rapidamente.

- Agosto de 2024: A First Solar assinou um acordo para fornecer módulos para um pipeline de projetos solares em escala de utilidade pública de vários gigawatts nos EUA. Os projetos usarão módulos de CdTe de película fina da First Solar, conhecidos por seu forte desempenho em ambientes de alta temperatura. Estas instalações apoiam a expansão solar ligada à rede ao abrigo da Lei de Redução da Inflação, destacando a liderança da First Solar no fornecimento de módulos para sistemas fotovoltaicos de grande escala.

- Julho de 2024: JinkoSolar anunciou a entrega de seus módulos Tiger Neo para vários projetos fotovoltaicos conectados à rede em grande escala no Brasil. Os projetos fazem parte do portfólio solar em expansão do Brasil, impulsionado pela crescente demanda por energia renovável. Os módulos de alta eficiência da JinkoSolar estão sendo usados para melhorar o rendimento energético e o desempenho do sistema, reforçando sua forte posição no mercado solar conectado à rede, em rápido crescimento da América Latina.

- Junho de 2024: A Canadian Solar garantiu um contrato para fornecer módulos e desenvolver um projeto solar conectado à rede na Espanha através de sua subsidiária Recurrent Energy. O projeto faz parte da aceleração da implantação da energia solar na Europa no âmbito de metas de energia limpa.

- Janeiro de 2024: A First Solar iniciou as entregas de módulos para um portfólio de projetos solares em grande escala na Índia, totalizando mais de 1 GW. Os projetos fazem parte do esforço da Índia para expandir a capacidade renovável ligada à rede. A tecnologia de película fina da First Solar está a ser implementada para melhorar o desempenho em condições de alta temperatura, reforçando o seu papel no apoio à expansão solar em escala de serviços públicos em mercados emergentes.

COBERTURA DO RELATÓRIO

A análise global do mercado de sistemas fotovoltaicos conectados à rede fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências de mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 25,29% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, tecnologia, usuário final e região |

| Por componente |

|

| Por tecnologia |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 500,10 mil milhões de dólares em 2025 e deverá atingir 3.820,44 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 298,17 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 25,29% durante o período de previsão.

O segmento de módulos solares liderou o mercado por componente.

O aumento das metas de energia renovável, o declínio dos custos solares, a expansão da infraestrutura da rede e o aumento da demanda por eletricidade são os principais fatores que impulsionam o mercado.

Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc. e First Solar, Inc. são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Espera-se que políticas governamentais de apoio, a expansão das redes de rede, o aumento da aquisição corporativa de energia limpa e a integração com o armazenamento de energia favoreçam a adopção de sistemas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 205

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco