Tamanho do mercado de elastômeros de alto desempenho, participação e análise da indústria, por tipo (elastômeros de silicone, elastômeros de poliuretano (TPU), elastômeros termoplásticos (TPE), borracha de nitrila butadieno hidrogenada, elastômeros acrílicos (ACE), fluoroelastômeros (FKM) e outros), por uso final (automotivo, fabricação industrial, petróleo e gás, eletrônicos, saúde, aeroespacial e defesa, entre outros) e previsão regional, 2026-2034

Tamanho do mercado de elastômeros de alto desempenho e perspectivas futuras

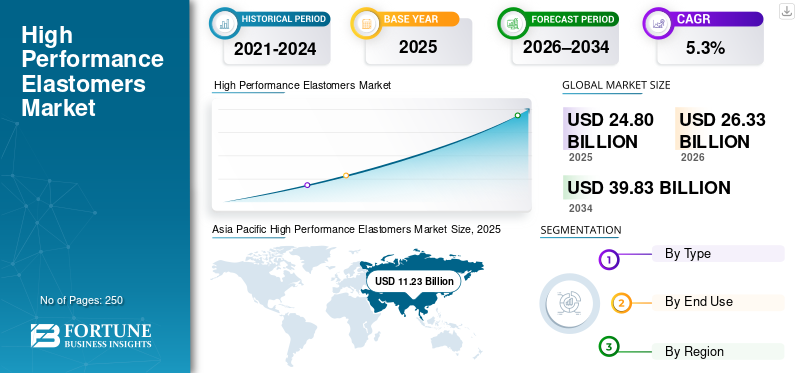

O tamanho do mercado global de elastômeros de alto desempenho foi avaliado em US$ 24,80 bilhões em 2025. O mercado deve crescer de US$ 26,33 bilhões em 2026 para US$ 39,83 bilhões até 2034, exibindo um CAGR de 5,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de elastômeros de alto desempenho com uma participação de mercado de 45,28% em 2025.

Elastômeros de alto desempenho (HPEs) são materiais poliméricos projetados, formulados para reter a elasticidade e, ao mesmo tempo, oferecer resistência excepcional ao calor, produtos químicos agressivos, combustíveis, vapor e oxidação. Suas propriedades excepcionais oferecem ciclagem mecânica de longa duração sob condições em que as borrachas convencionais endurecem, incham, racham ou perdem rapidamente a força de vedação. Eles são essenciais em funções de vedação e proteção de alto estresse nos setores automotivo eveículos elétricos, petróleo e gás e processamento químico, aeroespacial e eletrônico. À medida que as temperaturas operacionais aumentam, a química dos fluidos se diversifica e os requisitos de confiabilidade aumentam, a demanda por HPEs aumentará naturalmente, pois esses materiais reduzem diretamente o risco de vazamento, o tempo de inatividade não planejado e as falhas causadas pela garantia.

O mercado global é impulsionado por um conjunto relativamente concentrado de produtores de polímeros especiais e compostos com forte experiência em fluoroquímica, química de silicone e design de borracha de alta durabilidade. Os principais participantes das principais famílias HPE incluem Avient Corporation, Chemours, Dow e Evonik AG em fluoroelastômeros e perfluoroelastômeros. O posicionamento competitivo é fortalecido através da estreita colaboração com OEMs e fabricantes de componentes, suporte de qualificação mais rápido e investimento contínuo em formulações específicas para aplicações que reduzem o risco de vazamento e melhoram o tempo de atividade em sistemas críticos.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE ELASTÔMEROS DE ALTO DESEMPENHO

Mudança em direção a classes termoplásticas e fluoroelastômeros em ambientes agressivos acelera o consumo de produtos

Em ambientes severos, os clientes estão cada vez mais escolhendo elastômeros termoplásticos, onde o redesenho e a velocidade de processamento são importantes, e famílias de fluoroelastômeros, onde a resistência química é crítica. Os elastômeros termoplásticos podem permitir ciclos de moldagem mais rápidos, reciclagem mais fácil em casos de uso selecionados e designs mais leves, tornando-os atraentes para peças de alto volume, onde requisitos moderados de desempenho atendem às metas de custo e produtividade. Fluoroelastômeros e classes de alta qualidade relacionadas são preferidos para aplicações de vedação exigentes expostas a combustíveis, óleos, solventes e temperaturas elevadas, onde os riscos de falha são caros. Essa mudança no mix apoia a demanda de produtos, expandindo o uso de elastômeros projetados em componentes de alto volume e premium.

- Por exemplo, em Janeiro de 2026, o primeiro-ministro da Índia disse que o país planeia investir mais de 100 mil milhões de dólares no sector do petróleo e do gás até 2030, impulsionando a procura de elastómeros de alto desempenho.

Além disso, os elastómeros de base biológica estão a ganhar atenção à medida que as indústrias procuram reduzir a dependência de matérias-primas fósseis sem comprometer o desempenho. Esses materiais utilizam matérias-primas renováveis e são cada vez mais adotados nos setores automotivo, de bens de consumo e em setores industriais selecionados. Embora os volumes atuais permaneçam limitados, a pesquisa e o desenvolvimento contínuos estão melhorando a resistência ao calor, a durabilidade e a compatibilidade do processamento.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda da indústria automotiva por materiais resistentes a altas temperaturas e produtos químicos para impulsionar o crescimento do mercado

Os sistemas automotivos estão funcionando mais quentes e usando fluidos mais agressivos do que antes, aumentando a necessidade de produtos de alto desempenho. Motores turboalimentados, transmissões avançadas e embalagens mais apertadas sob o capô expõem as vedações e mangueiras a altas temperaturas, óleos, líquidos refrigerantes e misturas de combustível por longos períodos. Ao mesmo tempo,mobilidade elétricaintroduz novos pontos de estresse, incluindo circuitos de resfriamento de baterias, módulos de gerenciamento térmico e requisitos de isolamento elétrico, onde vazamentos ou inchaços podem representar riscos de segurança e garantia. Portanto, OEMs e fornecedores de nível preferem classes de elastômeros que mantenham elasticidade, baixa deformação por compressão e força de vedação estável durante longos ciclos de serviço. Conseqüentemente, haverá um crescimento constante em produtos de elastômeros premium para juntas, anéis de vedação, mangueiras e vedações moldadas na indústria automotiva, impulsionando o crescimento global do mercado de elastômeros de alto desempenho durante o período de previsão.

RESTRIÇÕES DE MERCADO

A pressão regulatória e a necessidade de formulações sustentáveis e com baixo teor de VOC podem limitar a expansão do mercado

As regulamentações e os padrões dos clientes estão pressionando os fornecedores a reduzir VOCs, aditivos perigosos e emissões provenientes do processamento de elastômeros e peças acabadas. Embora isto crie uma direção clara, também pode retardar a expansão do mercado no curto prazo. A reformulação de compostos para atender às metas de baixo teor de VOC e de sustentabilidade geralmente requer novas matérias-primas, sistemas de cura atualizados e testes adicionais, o que aumenta o custo de desenvolvimento e estende os prazos de qualificação. Em aplicações sensíveis, como interiores de cabines, dispositivos médicos e eletrônicos, os compradores podem exigir baixos níveis de extração e documentação rigorosa, aumentando ainda mais os esforços de conformidade. Processadores menores podem atrasar a troca devido ao custo, e alguns produtos químicos de alto desempenho podem enfrentar um exame mais minucioso. Como resultado, a adoção pode ser desigual até que as cadeias de abastecimento se estabilizem e as notas conformes aumentem de forma eficiente.

OPORTUNIDADES DE MERCADO

Adoção crescente na indústria aeroespacial e médica para criar oportunidades lucrativas no mercado

As aplicações aeroespaciais e médicas recompensam materiais que oferecem alta confiabilidade com conformidade rigorosa. Na indústria aeroespacial, os elastômeros são usados em sistemas de combustível, vedações hidráulicas, vedações de portas e janelas, isolamento de vibração e peças de proteção térmica, onde o desempenho deve permanecer consistente em grandes oscilações de temperatura, mudanças de pressão e exposição a combustíveis e fluidos hidráulicos. Em aplicações médicas, a demanda é apoiada por componentes de administração de medicamentos e manuseio de fluidos, dispositivos vestíveis, vedações e tubos, onde a limpeza, a biocompatibilidade e o baixo teor de extraíveis são essenciais. Estes setores normalmente exigem ciclos de qualificação longos, mas também oferecem margens fortes quando os materiais são aprovados. À medida que a produção de aeronaves aumenta e os dispositivos de saúde se expandem, a necessidade de produtos específicos para aplicações e graus compatíveis pode criar oportunidades atraentes de longo prazo no mercado.

Análise de Segmentação

Por tipo

Segmento de elastômeros de silicone liderado devido ao amplo uso em aplicações térmicas, de vedação e de isolamento elétrico

Com base no tipo, o mercado é segmentado em elastômeros de silicone,Elastômeros de poliuretano(TPU)

Elastômeros Termoplásticos (TPE), Borracha Nitrila Butadieno Hidrogenada, Elastômeros Acrílicos (ACE), Fluoroelastômeros (FKM), entre outros.

O segmento de elastômeros de silicone foi responsável pela maior participação de mercado global de elastômeros de alto desempenho em 2025, apoiado por sua ampla adoção em vedação de alta temperatura, isolamento elétrico e peças flexíveis de longa vida. Ela atende uma ampla variedade de áreas de uso final, incluindo, entre outras, automotiva, equipamentos industriais, eletrônicos e médicos. Sua capacidade de manter a elasticidade em uma ampla faixa de temperatura, resistir às intempéries/exposição aos raios UV e fornecer desempenho estável em aplicações de vedação dinâmica o torna a escolha preferida nessas áreas. À medida que a eletrificação aumenta e os sistemas de gestão térmica se tornam mais exigentes, os elastómeros de silicone continuam a ser uma família de materiais essenciais, sustentando um crescimento constante até 2034.

Os elastômeros de poliuretano (TPU) representam o segmento de crescimento mais rápido, expandindo-se a um CAGR de 6% durante o período de previsão, impulsionado pela crescente demanda por resistência à abrasão, tenacidade e flexibilidade de design leve em interiores/exteriores automotivos, revestimento de cabos, correias/rolos industriais e aplicações médicas e de consumo selecionadas. A capacidade de processamento e a versatilidade do design da TPU suportam uma conversão mais rápida de peças e maior integração funcional, o que é cada vez mais valorizado à medida que os OEMs buscam durabilidade, peso reduzido das peças e melhor desempenho do ciclo de vida.

Por uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento automotivo liderado devido ao uso de alto volume em vedação, gerenciamento térmico e durabilidade sob o capô

Com base no uso final, o mercado é segmentado em automotivo, fabricação industrial, petróleo e gás, eletrônica, saúde, aeroespacial e defesa, entre outros.

O segmento automotivo foi responsável pela maior participação em 2025, apoiado pelo uso intenso de elastômeros em juntas, anéis de vedação, mangueiras, botas, suportes e vedações contra intempéries em sistemas de trem de força e chassis. A demanda é ainda mais fortalecida pela mobilidade elétrica, onde os elastômeros são essenciais nos circuitos de resfriamento de baterias, na vedação de interfaces térmicas e no manuseio de fluidos de alta confiabilidade. Com o aumento das cargas de calor, requisitos mais rígidos de prevenção de vazamentos e expectativas de garantia mais longas, os OEMs continuam a priorizar materiais que mantenham a força de vedação e resistam a óleos, refrigerantes e combustíveis.

A fabricação industrial é outro importante segmento de uso final, pois os elastômeros apoiam diretamente a confiabilidade do equipamento e o tempo de atividade da planta. Eles são amplamente utilizados embombas, válvulas, compressores, equipamentos rotativos, transportadores, vedações e peças de controle de vibração, onde falhas podem causar paradas e altos custos de manutenção. O crescimento permanece estável em um CAGR de 4,7% durante o período de previsão, à medida que as indústrias modernizam equipamentos, aumentam a automação e adotam sistemas de maior eficiência que operam sob tolerâncias mais rígidas.

O segmento de saúde continua a se expandir à medida que dispositivos médicos e sistemas de manuseio de fluidos exigem elastômeros com desempenho limpo, baixo teor de extraíveis e comportamento mecânico consistente. As aplicações incluem vedações, diafragmas, interfaces de tubos, dispositivos vestíveis e invólucros de dispositivos, onde a estabilidade do material é crítica para a segurança e o desempenho do produto. Com um CAGR de 5,4% ao longo dos anos projetados, o setor de saúde oferece um crescimento atraente para fornecedores que possam atender aos requisitos de conformidade e apoiar a qualificação junto aos fabricantes de dispositivos.

Perspectiva regional do mercado de elastômeros de alto desempenho

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific High Performance Elastomers Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 11,23 mil milhões de dólares, e deverá manter a sua participação líder em 2026, avaliada em 12,00 mil milhões de dólares. O domínio da Ásia-Pacífico no mercado é sustentado pela sua grande base de produção e elevado consumo a jusante na China, Japão, Coreia do Sul e Taiwan, apoiado por fortes clusters nos setores automóvel, eletrónico, fabrico industrial e processamento químico. A região se beneficia da produção orientada em escala, de cadeias de fornecimento de componentes profundas e da expansão da produção OEM local.

Mercado de elastômeros de alto desempenho da China

Com base na forte contribuição da Ásia-Pacífico e na força industrial da China, prevê-se que o mercado chinês registe 0,51 mil milhões de dólares em 2026, representando cerca de 26% das receitas globais.

Mercado indiano de elastômeros de alto desempenho

O mercado indiano em 2026 deverá garantir 1,33 mil milhões de dólares. O mercado da Índia é impulsionado pela crescente procura da indústria automóvel e de veículos elétricos, onde são necessários materiais de vedação e gestão térmica duráveis para um desempenho de longa duração.

América do Norte

A América do Norte continua a ser um mercado regional significativo, atingindo 5,78 mil milhões de dólares em 2025. O mercado da América do Norte é apoiado pela forte procura dos setores automóvel, aeroespacial e de produção industrial, onde a vedação resistente a produtos químicos e a altas temperaturas é essencial. O crescimento é reforçado pela expansão da produção eletrônica e médica, bem como pelo uso crescente de elastômeros premium em componentes de alta confiabilidade e orientados à conformidade.

Mercado de elastômeros de alto desempenho dos EUA

O mercado dos EUA em 2026 é estimado em US$ 5,51 bilhões, representando aproximadamente 21% das receitas globais.

Europa

Prevê-se que a Europa cresça a uma CAGR de 4,8% nos próximos anos e atinja uma avaliação de 5,04 mil milhões de dólares em 2025. A região representa um mercado maduro e impulsionado pela tecnologia, caracterizado por uma procura moderada de maquinaria automóvel e industrial, onde materiais de vedação resistentes ao calor e a produtos químicos são essenciais para a fiabilidade. As indústrias, incluindo a aeroespacial e a médica, juntamente com normas de sustentabilidade mais rigorosas, estão a impulsionar ainda mais a adoção de formulações de elastómeros de maior desempenho e menores emissões.

Mercado alemão de elastômeros de alto desempenho

O mercado alemão deverá atingir 1,34 mil milhões de dólares em 2026, o equivalente a cerca de 5% das receitas globais. A liderança da Alemanha em engenharia automotiva e industrial depende de materiais de vedação e mangueiras de alta temperatura e longa vida útil.

Mercado de elastômeros de alto desempenho do Reino Unido

Estima-se que o mercado do Reino Unido em 2026 registe 0,74 mil milhões de dólares, representando cerca de 3% das receitas globais. O crescimento é apoiado pela demanda nos setores aeroespacial, automotivo e de manutenção industrial por materiais duráveis de vedação e controle de vibração.

América latina

A avaliação de mercado da América Latina valia 1,44 mil milhões de dólares em 2025. A procura da região está ligada ao petróleo e gás, à mineração e à indústria pesada, onde os elastómeros estão sujeitos a abrasão, pressão e fluidos de campo agressivos. A procura automóvel existe, mas o crescimento é mais liderado pela substituição e manutenção, à medida que as fábricas dão prioridade à fiabilidade e à durabilidade económica.

Mercado Brasileiro de Elastômeros de Alto Desempenho

O mercado brasileiro em 2026 deverá registrar US$ 0,72 bilhão, representando cerca de 3% das receitas globais. A demanda brasileira por elastômeros de alto desempenho é apoiada pela indústria de petróleo e gás, onde as vedações e mangueiras devem resistir ao calor, combustíveis e produtos químicos agressivos.

Oriente Médio e África

A avaliação de mercado do Médio Oriente e África valia 1,30 mil milhões de dólares em 2025. A procura da região é liderada pela petroquímica, refinação e processamento de gás, onde as altas temperaturas e os produtos químicos agressivos exigem materiais de vedação de qualidade superior. O crescimento também vem da dessalinização e da infraestrutura hídrica, que utiliza elastômeros em membranas, bombas e sistemas de dosagem de produtos químicos.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Engenharia de aplicação e formulação orientada para confiabilidade definem posicionamento competitivo

A indústria global de elastômeros de alto desempenho é moldada por um grupo concentrado de fornecedores de materiais especializados com forte experiência em química de polímeros, composição e engenharia de aplicação de uso final. A diferenciação competitiva é cada vez mais impulsionada pela confiabilidade da vedação a longo prazo, pela resistência ao calor e aos meios agressivos e pelo desempenho estável ao longo da vida útil prolongada, e não apenas pela escala de produção. Principais players como Chemours, Solvay, AGC, Dow e Evonik AG mantêm fortes posições de mercado por meio de amplos portfólios de elastômeros, desenvolvimento de compostos personalizados e estreita colaboração técnica com OEMs, fornecedores Tier e fabricantes de vedações. Em todo o mercado, a inovação concentra-se em graus de maior temperatura e vida útil mais longa, materiais limpos e com baixo teor de extraíveis para uso médico e eletrônico, e formulações mais sustentáveis e com baixo teor de VOC que ajudam os clientes a cumprir as metas regulatórias e de confiabilidade.

LISTA DAS PRINCIPAIS EMPRESAS DE ELASTÔMEROS DE ALTO DESEMPENHO PERFILADA NO RELATÓRIO

- Avient Corporation (EUA)

- Chemours (EUA)

- Dow(NÓS.)

- Valorizador(Holanda)

- Evonik AG(Alemanha)

- ExxonMobil(NÓS.)

- Primeiro Grafeno(Austrália)

- Mitsubishi Chemical Group Corporation (Japão)

- (EUA)

- Grupo Radici (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:Nos principais eventos do setor, a Wacker Chemie AG apresentou soluções avançadas de elastômeros de silicone para mobilidade elétrica, redes elétricas, sensores e aplicações industriais de alto desempenho, destacando a inovação em graus de elastômeros resistentes a UV e de alta temperatura.

- Outubro de 2024:A Daikin Industries expandiu a sua capacidade de produção de Fluoroelastómeros (FKM) na Ásia para apoiar a crescente procura de eletrificação automóvel esemicondutoraplicações de manuseio de fluidos, fortalecendo assim a segurança do fornecimento de materiais de vedação resistentes a produtos químicos e altas temperaturas.

- Julho de 2024:A Chemours desenvolveu novos graus de elastômeros de baixa emissão e baixa extração em seu portfólio Viton™, visando ambientes automotivos, eletrônicos e industriais limpos, em resposta a requisitos regulatórios e de desempenho do cliente mais rígidos.

- Março de 2024:A Wacker Chemie AG anunciou atualizações de capacidade e formulação para elastômeros de silicone especiais, com foco em gerenciamento térmico, componentes de mobilidade elétrica e dispositivos médicos, refletindo o aumento da demanda por soluções de elastômeros de longa vida e alta pureza.

- Setembro de 2023:A Solvay fortaleceu sua plataforma de elastômeros especiais expandindo as capacidades de desenvolvimento de aplicações parafluorelastômerose termoplásticos de alto desempenho, com o objetivo de oferecer suporte a soluções de vedação específicas de OEM em processamento aeroespacial, automotivo e industrial.

COBERTURA DO RELATÓRIO

A análise global do mercado de elastômeros de alto desempenho fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,3% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões), Volume (Kiloton) |

|

Segmentação |

Por tipo, uso final e região |

|

Por tipo |

· Elastômeros de silicone · Elastômeros de poliuretano (TPU) · Elastômeros Termoplásticos (TPE) · Borracha de nitrila butadieno hidrogenada · Elastômeros Acrílicos (ACE) · Fluoroelastômeros (FKM) · Outros |

|

Por uso final |

· Automotivo · Fabricação Industrial · Petróleo e Gás · Eletrônicos · Assistência médica · Aeroespacial e Defesa · Outros |

|

Por região |

· América do Norte (por tipo, uso final e país) o EUA (por uso final) o Canadá (por uso final) · Europa (por tipo, por uso final e país/sub-região) o Alemanha (por uso final) o Reino Unido (por uso final) o França (por uso final) o Itália (por uso final) o Espanha (por uso final) o Resto da Europa (por uso final) · Ásia-Pacífico (por tipo, por uso final e país/sub-região) o China (por uso final) o Índia (por uso final) o Japão (por uso final) o Coreia do Sul (por uso final) o Resto da Ásia-Pacífico (por uso final) · América Latina (por tipo, por uso final e país/sub-região) o Brasil (por uso final) o México (por uso final) o Resto da América Latina (por uso final) · Oriente Médio e África (por tipo, por uso final e país/sub-região) o GCC (por uso final) o África do Sul (por uso final) o Resto do Oriente Médio e África (por uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 24,80 mil milhões de dólares em 2025 e deverá atingir 39,83 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 11,23 mil milhões de dólares.

Registrando um CAGR de 5,3%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento automotivo liderou o mercado em 2025.

Espera-se que o aumento da demanda da indústria automotiva por materiais quimicamente resistentes a altas temperaturas impulsione o crescimento do mercado.

Chemours, Solvay, AGC, Dow e Evonik AG são alguns dos principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A mudança para classes termoplásticas e fluoroelastômeros em aplicações em ambientes agressivos acelera o consumo de elastômeros de alto desempenho.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco