Tamanho do mercado de sensores HVAC, análise de participação e indústria, por tipo de sensor (sensores de temperatura, sensores de umidade, sensores de pressão, sensores de fumaça e gás e outros), por aplicação (sistemas HVAC residenciais, sistemas HVAC comerciais e sistemas HVAC industriais), por tipo de instalação (sensores montados em dutos, sensores montados na parede e sensores externos), por tecnologia (sensores com fio e sensores sem fio (Wi-Fi, Bluetooth de baixa energia (BLE), NB-IoT, LoRaWAN e Zigbee)), por indústria de uso final (automação predial, data centers, automotivo e outros)

PRINCIPAIS INFORMAÇÕES DE MERCADO

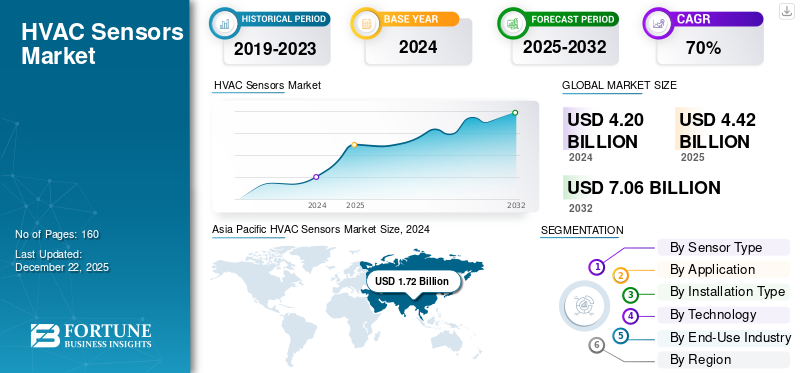

O tamanho do mercado global de sensores HVAC foi avaliado em US$ 4,42 bilhões em 2025. O mercado deve crescer de US$ 4,67 bilhões em 2026 para US$ 7,94 bilhões até 2034, exibindo um CAGR de 6,85% durante o período de previsão. A Ásia-Pacífico dominou o mercado global, respondendo por uma participação de 40,95% em 2025.

HVAC significa Aquecimento, Ventilação e Ar Condicionado. A indústria costuma usar sensores para manter o conforto térmico. Estes HVACsensoresmonitorar e regular várias funções, incluindo temperatura, pressão e qualidade do ar em sistemas HVAC comerciais, industriais e residenciais.

A rápida expansão da industrialização e do desenvolvimento urbano em todo o mundo é um fator-chave que impulsiona o crescimento do mercado. Além disso, o aumento na construção de diversas propriedades comerciais e residenciais em todo o mundo cria uma forte necessidade de sensores HVAC utilizados em sistemas de aquecimento e resfriamento, controle de ventilação, regulação de umidade e purificação de ar, impulsionando ainda mais o crescimento do mercado. Por exemplo, em 2023, a AIE informou que o valor da indústria global de construção civil aumentou 5% em relação ao ano anterior, ultrapassando os 6,3 biliões de dólares. Esses elementos auxiliam na expansão da participação de mercado.

A pandemia de COVID-19 impulsionou a procura de sensores HVAC centrados na qualidade e segurança do ar, ao mesmo tempo que contribuiu para o aumento dos custos e para os desafios da cadeia de abastecimento. A pandemia acelerou a adoção de tecnologias de sensores avançados emSistemas HVACpara melhorar a ventilação, monitorar a qualidade do ar e garantir a segurança com novos refrigerantes.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Integração de IA generativa com sensores HVAC, aprimorando capacidades para impulsionar o crescimento do mercado

Ao analisar frequentemente os dados dos sensores e modificar as saídas do sistema de acordo,IA generativaaumenta a eficiência energética. Por exemplo, reduz os níveis de aquecimento ou arrefecimento quando há menos pessoas por perto, resultando num menor impacto ambiental e numa poupança significativa de custos. Além disso, a geração AI permite testes detalhados e calibração de sensores HVAC.

IMPACTO DAS TARIFAS RECÍPROCAS

O efeito das tarifas recíprocas trouxe dificuldades e mudanças consideráveis nas estratégias dentro do setor de sensores HVAC, principalmente para fabricantes e integradores dependentes de cadeias de abastecimento globais. Além disso, os integradores de sistemas concentram-se na redução de riscos através da gestão eficaz do inventário e do aumento do número de fornecedores.

DINÂMICA DE MERCADO

Tendências de mercado de sensores HVAC

Maior integração de IoT com sensores HVAC emergirá como uma tendência chave do mercado

Sensores HVAC são transformados porIoTdispositivos, oferecendo conectividade e fluxos de comunicação. Esses sensores habilitados para IoT permitem monitoramento e controle remotos, percepção imediata no local e recursos de diagnóstico. A IoT permite a manutenção preditiva para detectar problemas que se acumulam antes que sejam ampliados, tornando assim o sistema operacional.

Drivers de mercado

Aumento da popularidade das casas inteligentes para ajudar no crescimento do mercado

UMcasa inteligenteusa dispositivos conectados à Internet para rastrear e gerenciar residências, mantendo diferentes aspectos, como aquecimento, ar condicionado e iluminação. Os benefícios de uma casa inteligente incluem eficiência energética, melhor estética e fácil operação pelo usuário. A tecnologia de casa inteligente aumenta a confiabilidade e a precisão. O uso total de energia, as emissões de dióxido de carbono e as despesas operacionais de edifícios residenciais, comerciais e industriais são diretamente influenciados pela qualidade da configuração do HVAC e pela sua incorporação na rede de sensores. De acordo com o Departamento de Energia dos EUA, a tecnologia de casa inteligente pode levar a uma redução de mais de 60% no consumo de energia em residências e cerca de 59% em propriedades comerciais. Consequentemente, a crescente popularidade das casas inteligentes está promovendo o crescimento do mercado de sensores HVAC.

Restrições de mercado

Problemas técnicos e de embalagem para impedir a expansão do mercado

Fabricação de sensores pequenos, resistentes e baratos para uso em HVAC, especialmente diferenciais baseados em MEMSsensores de pressão, enfrenta problemas de embalagem, seleção de materiais e proteção ambiental. Estas questões técnicas podem retardar o crescimento do mercado, aumentando os custos de desenvolvimento e tornando os sensores menos fiáveis.

Oportunidades de mercado

Aumento da demanda por BEMS para operações prediais para criar oportunidades de mercado lucrativas

Os sensores HVAC são essenciais para as operações prediais, apesar de seus altos custos. De acordo com o Departamento Australiano de Mudanças Climáticas, Energia, Meio Ambiente e Água, um sistema HVAC médio é responsável por aproximadamente 40% do uso total de energia de um edifício e 70% do seu consumo básico de energia. Os Sistemas de Gestão de Energia Predial (BEMS), que são sistemas automatizados alimentados por computadores, monitoram e gerenciam todos os sistemas relacionados à energia dentro dos edifícios, incluindo componentes mecânicos e elétricos. A gestão de energia protege as empresas de despesas energéticas desnecessárias, facilitando o controlo preciso e automatizado dos sistemas e fornecimento de energia.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de sensor

A rápida adoção da IoT e da Indústria 4.0 impulsionou o crescimento do segmento de sensores de temperatura

Com base no tipo de sensor, o mercado é segmentado em sensores de temperatura, sensores de umidade, sensores de pressão, sensores de fumaça e gás, sensores de ocupação e movimento, entre outros.

O segmento de sensores de temperatura dominou a participação de mercado32,98%em 2026 devido à crescente adoção da IoT, Indústria 4.0, tecnologias vestíveis e dispositivos domésticos inteligentes, que exigem monitoramento e controle precisos de temperatura.

Prevê-se que o segmento de sensores de fumaça e gás experimente a maior taxa composta de crescimento anual (CAGR) durante o período de previsão. O crescimento do segmento deve-se ao aumento da qualidade do ar interior e à consciência de segurança, com sensores avançados multigás e de partículas a tornarem-se mais comuns em aplicações domésticas e industriais inteligentes.

Por aplicativo

A crescente demanda por eficiência energética alimentou a demanda por sistemas HVAC residenciais

Com base na aplicação, o mercado é segmentado em sistemas HVAC residenciais, sistemas HVAC comerciais e sistemas HVAC industriais.

O segmento de sistemas HVAC residenciais registrou a maior receita em 2026, com participação de50,60%impulsionado pela crescente demanda por eficiência energética, adoção de casas inteligentes e preocupações com a qualidade do ar interno.

Prevê-se que o segmento de sistemas HVAC comerciais registre o maior CAGR durante o período de previsão. Este crescimento é impulsionado pelo aumento das atividades de construção e modernização, especialmente nos mercados emergentes onde a urbanização e as iniciativas governamentais de habitação aumentam a procura de componentes HVAC.

Por tipo de instalação

A crescente necessidade de economizar energia em edifícios impulsionou a demanda por sensores montados em dutos

Com base no tipo de instalação, o mercado é segmentado em sensores montados em dutos, sensores montados na parede e sensores externos.

O segmento de sensores montados em dutos detinha a maior participação de mercado em 2026 devido ao aumento dos custos de energia e ao impulso para edifícios energeticamente eficientes. Sensores montados em dutos permitem monitoramento preciso do fluxo de ar, temperatura, umidade e qualidade do ar, otimizando assim o desempenho do sensor HVAC e reduzindo o consumo de energia.

Prevê-se que o segmento de sensores externos registre o maior CAGR durante o período de previsão. A integração da IoT eedifício inteligentetecnologias está aumentando a adoção de sensores externos no mercado.

Por tecnologia

Mercado dominado pelo segmento com fio devido às suas capacidades excepcionais

Com base na tecnologia, o mercado é categorizado em sensores com fio e sensores sem fio.

O segmento cabeado dominou o mercado em 2024, pois atende à demanda industrial e aos requisitos de confiabilidade. Este segmento continua essencial para a estabilidade, integração e desempenho de nível industrial dos sensores. Esses sensores minimizam a interferência de sinal e a variabilidade de potência, principalmente para aplicações industriais, de automação,centros de dados, etc. Além disso, fornece segurança aprimorada em comparação com a rede sem fio.

Espera-se que o segmento sem fio registre o maior CAGR durante o período de previsão devido à crescente necessidade de modernizar os sistemas existentes com interrupção mínima. Além disso, os sensores sem fio reduzem o tempo de inatividade em unidades HVAC industriais.

Por indústria de uso final

Mercado dominado pelo segmento de automação predial devido aos seus benefícios aprimorados

Com base na indústria de uso final, o mercado é categorizado em automação predial, data centers, automotivo, saúde, alimentos e bebidas, entre outros.

O segmento de automação predial detinha a maior participação de mercado de sensores HVAC em 2024. Os sensores HVAC são usados na automação predial e produzem dados para controlar os sistemas de aquecimento, resfriamento, ventilação e qualidade do ar de um edifício. Quando integrados em sistemas de automação predial, esses sensores melhoram o conforto dos ocupantes, reduzem o consumo de energia e aumentam a confiabilidade dos sistemas prediais.

Espera-se que o segmento de saúde registre o maior CAGR durante o período de previsão. Enfatiza a necessidade de controle ambiental para garantir a segurança do paciente, a eficiência do investidor/operador e a conformidade com os padrões médicos. Esses sensores ajudam a manter ambientes estéreis, melhorando os resultados dos pacientes nas instalações de saúde.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE SENSORES HVAC

Com base na geografia, o mercado está dividido em Europa, América do Sul, América do Norte, Ásia-Pacífico e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific HVAC Sensors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico capturou 40,95% do mercado global em 2025, gerando 1,81 mil milhões de dólares em receitas, e deverá atingir 1,91 mil milhões de dólares em 2026, impulsionada por projetos de construção em curso no Japão, na Índia e na China, juntamente com os crescentes gastos dos consumidores em produtos de gama alta. O aumento do rendimento disponível e as baixas taxas de propriedade na Ásia deverão apoiar a expansão do mercado. O sector residencial conquistou uma quota de mercado substancial devido ao aumento da procura da Índia e da China. O mercado do Japão deverá atingir 0,43 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,67 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,26 mil milhões de dólares até 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

A urbanização da China levou ao aumento da demanda por instalações de sensores HVAC. Isto alimenta a atividade de construção e a necessidade de soluções avançadas de HVAC, incluindosensores inteligentese controles integrados com tecnologias IoT e IA para eficiência energética e gerenciamento da qualidade do ar interno.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ámérica do Sul

O mercado sul-americano está a registar um crescimento constante devido às recentes mudanças na economia local e ao aumento do financiamento governamental para iniciativas de investigação.

Europa

Em 2025, o mercado europeu situou-se em 0,94 mil milhões de dólares, representando 21,24% da procura global, e prevê-se que cresça para mil milhões de dólares em 2026. Estima-se que a Europa cresça à taxa mais elevada durante o período de previsão. A rápida adoção de sensores HVAC em diferentes ambientes e na indústria automotiva está impulsionando a expansão do mercado na região. Além disso, a criação de sensores inovadores pelas empresas para melhorar o desempenho dos sistemas HVAC contribui para o crescimento do mercado. O mercado do Reino Unido deverá atingir 0,21 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,2 mil milhões de dólares até 2026.

Oriente Médio e África

Em 2025, o Médio Oriente e África geraram 0,19 mil milhões de dólares, contribuindo com 4,36% para as receitas do mercado global, e prevê-se que cresçam para 0,2 mil milhões de dólares em 2026. A região do Médio Oriente e África tem uma presença de mercado menor. A expansão dos projectos de construção e infra-estruturas criou um impacto positivo, enquanto a diversificação económica pode ser um desafio.

América do Norte

A América do Norte contribuiu com aproximadamente 1,34 mil milhões de dólares para o mercado global em 2025, representando uma quota de 30,36%, e deverá atingir 1,42 mil milhões de dólares em 2026. O mercado norte-americano está a testemunhar oportunidades de crescimento substanciais impulsionadas pela urbanização, inovação tecnológica, mandatos de eficiência energética e aumento da procura por sistemas HVAC inteligentes e conectados em aplicações novas e modernizadas. O mercado dos EUA está a registar um forte crescimento devido à crescente adoção de sistemas HVAC energeticamente eficientes, impulsionados por mandatos regulamentares e pela procura dos consumidores por custos de energia mais baixos. O mercado dos EUA deverá atingir 1,07 mil milhões de dólares até 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes adotam estratégias de fusões e aquisições, parcerias e desenvolvimento de produtos para expandir seu alcance comercial

As empresas que operam no mercado de HVAC fornecem sensores HVAC avançados para melhorar o desempenho do sistema e a eficiência energética. Eles se concentram na assinatura de acordos de aquisição com empresas pequenas e locais para aumentar suas operações comerciais. Além disso, parcerias, fusões e aquisições e estratégias de investimento importantes irão impulsionar a procura desta tecnologia.

Lista das principais empresas de sensores HVAC perfiladas

- Honeywell Internacional Inc.(NÓS.)

- Johnson Controls Internacional plc(Irlanda)

- Siemens AG (Alemanha)

- Schneider Electric SE(França)

- (EUA)

- Sensirion AG(Suíça)

- Amfenol Corporation (EUA)

- TE Connectivity Ltd. (Suíça)

- Belimo Holding AG(Suíça)

- Danfoss A/S (Dinamarca)

- Rotronic AG (Suíça)

- Testo SE & Co. KGaA (Alemanha)

- Atuadores Soloon (China)

- (EUA)

- Tecnologias Trane (Irlanda)

- Mitsubishi Electric Corporation (Japão)

- Variohm Eurosensor Ltd (Inglaterra)

- CHINO Corporation (Japão)

- Asahi Denso (Japão)

- Kawaso Electric Industrial Co., Ltd (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025: A Sensirion ampliou sua fábrica na Hungria. O trecho recém-construído oferece aproximadamente 7 mil metros quadrados de área para logística e fabricação. Esta expansão aumenta a capacidade de produzir módulos de sensores alinhados com os objetivos de expansão da Sensirion.

- Agosto de 2024: Senseair, uma subsidiária da Asahi Kasei Microdevices (AKM) com sede na Suécia, criou o "Sunlight R290", umsensor de gásconhecido por sua alta precisão em medições e ampla faixa operacional, ao mesmo tempo que reduz a produção de calor, os requisitos de embalagem e o consumo de energia.

- Julho de 2024: O Grupo Bosch adquiriu a divisão global de soluções HVAC para propriedades residenciais e comerciais leves da Johnsons Controls. Além disso, a Bosch planeia adquirir totalmente a joint venture Johnson Controls-Hitachi Air Conditioning (JCH), que engloba a participação de 40% da Hitachi.

- Setembro de 2023: Belimo, fabricante de dispositivos de campo para gerenciamento eficiente de energia de sistemas HVAC, lançou seu programa RetroFIT+ com o objetivo de ajudar os clientes a otimizar a eficiência dos edifícios como um passo em direção a um futuro mais verde.

- Maio de 2023: A Johnson Controls expandiu seu portfólio de ferramentas para empreiteiros residenciais e comerciais apresentando o novo aplicativo de soluções Johnson Controls Ducted Systems (DS). Este aplicativo gratuito fornece aos empreiteiros acesso rápido a detalhes de equipamentos comerciais e residenciais para ajudar a facilitar as tarefas de instalação, solução de problemas e manutenção.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

Este mercado oferece oportunidades de investimento promissoras impulsionadas pelos avanços tecnológicos e pela crescente automação em vários setores. Os principais players investem pesadamente em P&D para desenvolver sensores inteligentes habilitados para IoT que fornecem análise de dados em tempo real, manutenção preditiva e maior eficiência energética. Isto poderia proporcionar vantagens estratégicas no campo.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, produtos/tipos e a indústria líder de uso final do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,85% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de sensor

Por aplicativo

Por tipo de instalação

Por tecnologia

Por indústria de uso final

Por Região

|

|

Empresas perfiladas no relatório |

Honeywell International Inc. (EUA) Johnson Controls International plc (Irlanda) Siemens AG (Alemanha) Schneider Electric SE (França) (EUA) Sensirion AG (Suíça) Amfenol Corporation (EUA) TE Connectivity Ltd. (Suíça) Belimo Holding AG (Suíça) Danfoss A/S (Dinamarca) |

Perguntas Frequentes

O mercado deverá atingir uma avaliação de US$ 7,94 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 4,42 bilhões.

O mercado deverá registrar um CAGR de 6,85% durante o período de previsão.

Por tipo de sensor, o segmento de sensores de temperatura liderou o mercado em 2025.

A crescente popularidade das casas inteligentes está ajudando no crescimento do mercado.

Honeywell International Inc., Johnson Controls International plc, Siemens AG, Schneider Electric SE, Emerson Electric Co., Sensirion AG, Amphenol Corporation, TE Connectivity Ltd., Belimo Holding AG e Danfoss A/S são os principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Pela indústria de uso final, espera-se que o segmento de saúde registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco