Tamanho do mercado de hidrogênio, participação e análise da indústria por tipo (azul, verde e cinza), por processo de produção (reforma (sem captura de carbono), subproduto industrial e outros), por indústria de uso final (aço, refinarias, amônia, metanol e outros) e previsão regional, 2026-2034

Tamanho do mercado de hidrogênio e perspectivas futuras

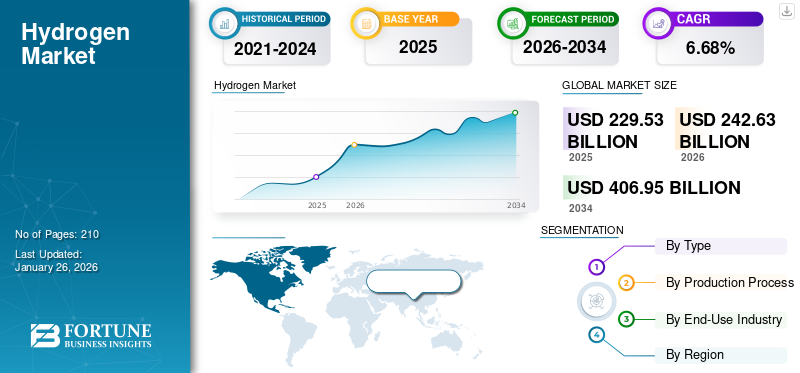

O tamanho do mercado global de hidrogênio foi avaliado em US$ 229,53 bilhões em 2025. O mercado deverá crescer de US$ 242,63 bilhões em 2026 para US$ 406,95 bilhões até 2034, exibindo um CAGR de 6,68% durante o período de previsão. A Ásia-Pacífico dominou o mercado de hidrogénio com uma quota de mercado de 31,45%% em 2025.

A principal meta de redução das emissões de carbono é um fator importante que leva a indústria do hidrogénio ao sucesso. O hidrogénio é cada vez mais reconhecido como um componente flexível do sistema energético, apoiando a geração, o armazenamento e a descarbonização de energia em vários setores. Indústrias como siderurgia,cimento, a refinação e os produtos químicos enfrentam muitos problemas no caminho para alcançar a plena adaptação aos objetivos de descarbonização. Portanto, o hidrogénio, como substituto de baixo carbono para os combustíveis fósseis, está a preencher esta lacuna, apoiando estas nações no cumprimento dos seus compromissos de emissões líquidas zero e também ajudando na mudança para energias renováveis. O mercado está a emergir como um pilar fundamental do sector energético, impulsionando a descarbonização e permitindo combustíveis mais limpos, geração de energia e aplicações industriais.

Os principais players do mercado incluem Air Liquide, Linde, Air Products, Shell, BP, Siemens Energy, Plug Power e Cummins, que lideram na produção de hidrogênio, armazenamento e tecnologias de células de combustível. Estas empresas impulsionam avanços no hidrogénio verde, no desenvolvimento de infraestruturas e em projetos de descarbonização em grande escala a nível mundial.

- Em Fevereiro de 2025, a Siemens, a Guofu Hydrogen, um importante fornecedor de soluções abrangentes para energia de hidrogénio com sede na China, e a RCT GH Hydrogen, um fornecedor de sistemas e serviços de hidrogénio com sede na Alemanha, concordaram em colaborar no desenvolvimento da cadeia de valor do hidrogénio através da assinatura de um Memorando de Entendimento (MoU). A sua parceria é um passo fundamental para o crescimento internacional da tecnologia de hidrogénio verde, uma vez que visa o processo e a subsequente produção de hidrogénio verde utilizando eletrolisadores.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE HIDROGÊNIO

- Tamanho do mercado em 2025: US$ 229,53 bilhões

- Tamanho do mercado em 2026: US$ 242,63 bilhões

- Tamanho do mercado previsto para 2034: US$ 406,95 bilhões

- CAGR: 6,68% de 2026–2034

- A Ásia-Pacífico dominou o mercado de hidrogénio com uma quota de 31,45% em 2025.

- O segmento de hidrogênio cinza foi responsável pela maior participação de mercado de 95,25% em 2026.

- O segmento reformador (sem captura de carbono) detinha 81,00% de participação em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 110,46 mil milhões de dólares em 2025 e deverá atingir 117,28 mil milhões de dólares em 2026, apoiada por uma forte procura industrial e iniciativas de energia limpa.

Europa

A Europa atingiu 46,1 mil milhões de dólares em 2025 e deverá crescer para 49,17 mil milhões de dólares em 2026, impulsionada por políticas de descarbonização e pela adoção do hidrogénio em todas as indústrias.

América do Norte

A América do Norte gerou 40,96 mil milhões de dólares em 2025 e deverá atingir 42,96 mil milhões de dólares em 2026, apoiados por investimentos na produção e infra-estruturas de hidrogénio.

NÓS.

Estima-se que o mercado de hidrogénio nos EUA atinja 36,10 mil milhões de dólares em 2026, impulsionado por investimentos crescentes em projetos de hidrogénio limpo e iniciativas governamentais de apoio.

Japão

Japão A crescente adoção de tecnologias de células de combustível de hidrogénio, metas ambiciosas de neutralidade de carbono e investimentos contínuos em infraestruturas de hidrogénio estão a apoiar o crescimento do mercado.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Integração renovável e armazenamento de energia para impulsionar o crescimento do mercado

O crescimento do mercado está a ser impulsionado pela integração renovável e pelo armazenamento de energia, uma vez que o hidrogénio verde permite o armazenamento do excesso de energia solar e eólica que pode ser utilizada sob a forma de eletricidade ou como combustível para indústrias e transportes. Isto garante a estabilidade da rede, aumentando a resiliência da energia e ajudando na mudança para uma economia livre de emissões de carbono. O mercado do hidrogénio está a evoluir rapidamente, guiado por quadros regulamentares que definem normas de segurança, certificação e políticas para acelerar a adoção em todo o setor energético.

- Em Abril de 2025, o Banco Asiático de Desenvolvimento (BAD) deu luz verde a um investimento de 104 milhões de dólares para ajudar a Geórgia a melhorar o fornecimento de energia. De acordo com o Projecto de Armazenamento de Energia e Desenvolvimento de Hidrogénio Verde do ADB, o banco acompanhará a Geórgia para estabelecer o primeiro sistema de armazenamento de energia no país e também investigará o potencial do hidrogénio verde no país.

RESTRIÇÕES DE MERCADO:

Altos custos de produção para restringir a expansão do mercado

O elevado custo de produção de hidrogénio continua a ser a principal barreira à sua adopção generalizada. A produção de hidrogénio verde através da eletrólise requer um consumo tão grande de eletricidade proveniente de fontes renováveis que o preço do hidrogénio verde é atualmente mais elevado do que o do hidrogénio proveniente de combustíveis fósseis, bem como em comparação com as opções de energia convencionais. Além disso, os eletrolisadores, as células de combustível e a infraestrutura auxiliar para armazenamento de hidrogénio, transporte e custos de reabastecimento aumentam o custo total do hidrogénio, tornando-o não competitivo no mercado.

Além disso, a produção, compressão e liquefação de hidrogénio são tão intensivas em energia que o custo global do fornecimento ainda é elevado em comparação com o custo relativamente baixo do gás natural,carvão, ou mesmo em relação a soluções específicas de energias renováveis. Devido a estes elevados custos atuais, o hidrogénio enfrenta limitações de mercado, uma vez que muitas indústrias e serviços públicos estão relutantes em converter as suas ofertas até que a tecnologia possa ser adotada em escala ou os custos do hidrogénio se tornem mais favoráveis.

OPORTUNIDADES DE MERCADO:

Mudança em direção à produção de aço baseada em hidrogênio para reduzir as emissões de CO2 e criar oportunidades de crescimento

A fabricação de aço gera emissões significativas de dióxido de carbono, tornando-se um dos maiores setores industriais para essas emissões. A produção de aço tradicional depende quase inteiramente do carvão através da rota BF-BOF para acessar o carvão de coque necessário através de um alto-forno para criar o aço fundido. Existe uma pressão global notável para descarbonizar os sectores industriais a fim de atingir as metas de emissões líquidas zero, embora para os sectores que são mais difíceis de descarbonizar. O hidrogénio aumenta a segurança energética ao diversificar as fontes de energia, reduzindo a dependência de combustíveis fósseis importados e permitindo o armazenamento de energia limpa a longo prazo.

Os principais produtores de aço da Europa, Ásia (Japão, Coreia do Sul e China) e do Médio Oriente planearam investimentos em centrais piloto e instalações de hidrogénio DRI à escala comercial e o financiamento dos governos está a aumentar. Além dos planos e investimentos que os grandes produtores de aço fizeram para identificar centrais comerciais de hidrogénio DRI e estudos-piloto, a utilização de hidrogénio aumentará, aumentando assim a utilização de DRI, especialmente quando estiverem presentes políticas de transição verde. É provável que a utilização de hidrogénio ou DRI na produção de aço aumente a procura de hidrogénio, tornando a indústria siderúrgica um dos principais contribuintes para o crescimento do mercado de hidrogénio nos próximos anos.

- Em agosto de 2024, a Linde Engineering assinou um acordo com a Shell Deutschland GmbH (“Shell”) que prevê a construção de uma unidade de hidrogénio renovável de 100 MW para o projeto REFHYNE II. O projeto está localizado em Wesseling, Alemanha, no Shell Energy and Chemicals Park Rheinland. Espera-se que o REFHYNE II produza até 44.000 quilogramas por dia de hidrogênio renovável para descarbonizar as operações locais. Será utilizado para produzir produtos energéticos mais limpos, como combustíveis para transportes, com menor intensidade de carbono.

TENDÊNCIAS DO MERCADO DE HIDROGÊNIO:

Aumento da adoção em transporte marítimo e veículos pesados para impulsionar o crescimento do mercado

O setor de transportes, especialmente transporte marítimo e veículos pesados, caminha para se tornar a principal oportunidade de crescimento para os participantes do mercado. Ao contrário dos automóveis de passageiros, que podem ser eletrificados com baterias de uma forma quase universal, estes setores enfrentam complicações com a eletrificação das baterias devido aos desafios de peso, autonomia e infraestrutura de reabastecimento. Hidrogênio (sejam células de combustível de hidrogênio ou combustíveis derivados de hidrogênio, comoamôniae metanol) é uma opção viável, uma vez que o hidrogénio permite autonomias mais longas, reabastecimento mais rápido e emissões mais baixas. Além disso, o mercado do hidrogénio está a expandir-se com cadeias de abastecimento integradas que abrangem a produção, o armazenamento, o transporte e as aplicações de utilização final para apoiar os objetivos globais de transição energética. Além disso, as tendências actuais do hidrogénio são impulsionadas por projectos de hidrogénio em grande escala centrados na produção verde, no desenvolvimento de infra-estruturas e na integração nos mercados energéticos globais.

- Em maio de 2024, a Volvo Trucks está a trabalhar num camião movido por motores de combustão alimentados a hidrogénio. Os testes em estrada de camiões com motores de combustão movidos a hidrogénio terão lugar a partir de 2026, com disponibilidade comercial prevista para o final desta década. A entrega de camiões que utilizam hidrogénio verde representa um grande passo para a Volvo atingir o seu objetivo de zero emissões líquidas e permitir que os clientes também alcancem os seus objetivos de descarbonização.

DESAFIOS DO MERCADO:

Altos custos de produção para dificultar o crescimento do mercado

Um dos grandes desafios do mercado do hidrogénio é o elevado custo de produção, especialmente do hidrogénio verde produzido a partir da eletrólise. O hidrogénio cinzento oferece os benefícios de ser produzido com gás natural a um custo mais baixo, enquanto o hidrogénio verde consome muita eletricidade renovável, sistemas eletrolisadores dispendiosos e armazenamento elaborado. Todos estes factores em conjunto tornam a produção do hidrogénio verde dispendiosa e menos competitiva com os combustíveis tradicionais e outros combustíveis com baixo teor de carbono.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Baixo custo de produção de hidrogênio cinza para impulsionar o crescimento do segmento

Com base na segmentação por tipo, o mercado é classificado em azul, verde e cinza.

Em 2026, o segmento cinza domina o mercado com 95,25% de participação. Grey hydrogen is the cheapest and widely used type and is derived from natural gas through the process of steam methane reforming (SMR) without carbon capture. A relativa abundância degás natural, a tecnologia relativamente estabelecida e a infraestrutura mais estabelecida associada ao hidrogénio cinzento tornam a sua produção muito mais barata do que o hidrogénio verde e o hidrogénio azul, cuja produção exige mais investimento e tecnologia mais recente.

O segmento de hidrogénio verde está a registar o crescimento mais rápido e deverá crescer a uma CAGR de 15,33% durante o período de análise. Governos, indústrias e investidores procuram descarbonizar com a ajuda da queda dos preços das energias renováveis, do apoio político robusto e do investimento em grandes projetos, impulsionando o crescimento do segmento. Em Janeiro de 2025, a Índia lançou o seu primeiro centro de hidrogénio verde, no qual se espera que sejam investidos cerca de 21,6 mil milhões de dólares para estabelecer 20 GW de projectos de energia renovável que produzirão 1.500 toneladas de hidrogénio verde e 7.500 toneladas de derivados de hidrogénio verde, como ureia verde, metanol verde e combustível de aviação sustentável por dia.

Por Processo de Produção

Baixo custo de produção para impulsionar o crescimento do segmento de reformas (sem captura de carbono)

Em termos de processo produtivo, o mercado é categorizado em reforma (sem captura de carbono), subproduto industrial, entre outros (eletrólise da água e reforma com captura de carbono).

O segmento reformador (sem captura de carbono) domina a participação no mercado global de hidrogênio. Por processo de produção, o segmento de reforma (sem captura de carbono) detinha uma participação de mercado de 81,00% em 2026. A reforma por meios convencionais, sem captura, domina o mercado por ter o menor custo de produção, utilizar a tecnologia existente de reforma de metano a vapor (SMR) que foi comercialmente comprovada e utilizar a infraestrutura existente de gás natural. Apesar das elevadas emissões de CO2 associadas a este processo, é o processo mais rentável e popular.

- Em julho de 2022, o Shanghai Chemical Industry Park Industrial Gases Co., Ltd, uma subsidiária da Air Liquide, anunciou planos de investir mais de US$ 200 milhões para construir duas instalações de produção de hidrogênio e infraestrutura de apoio no Shanghai Chemical Industry Park. As duas novas unidades de produção de hidrogénio trarão benefícios ambientais substanciais, uma vez que substituirão o fornecimento existente de uma instalação de gaseificação à base de carvão de terceiros, terão tecnologia de captura e reciclagem de CO2 e serão integradas com a rede local existente do SCIPIG.

O segmento outros é o segmento que mais cresce, com uma taxa de crescimento de 9,27% no período de previsão. Isto foi registado à medida que outros processos ajudam a cumprir os objetivos de descarbonização locais e globais, fornecendo soluções de baixo carbono elegíveis para apoio governamental. O segmento também está a crescer rapidamente e a expandir-se para aplicações industriais e energéticas que procuram hidrogénio mais limpo, à medida que o sector evolui.

Por indústria de uso final

As refinarias dominam o mercado à medida que utilizam grandes volumes de hidrogênio para hidrocraqueamento

Em termos de indústria de uso final, o mercado é categorizado em aço, refinarias, amônia,metanole outros.

O segmento de refinarias é o segmento dominante no mercado. Este segmento deverá deter uma participação de 40,53% em 2025. As refinarias são os maiores utilizadores de hidrogénio em processos como o hidrocraqueamento e a dessulfurização, são conhecidas pela sua forte dependência da produção de hidrogénio cinzento bem estabelecida e já possuem uma extensa infraestrutura instalada, o que as torna o principal utilizador final mundial de hidrogénio. Em junho de 2025, a Índia anunciou a sua preparação para empreendimentos de hidrogénio verde avaliados em cerca de 2 biliões de rúpias indianas (23 mil milhões de dólares). Estes incluirão concursos para a produção de 42.000 toneladas/ano de hidrogénio verde pelas refinarias de petróleo nacionais.

Projeta-se que o segmento de metanol cresça a um CAGR de 7,90% durante o período de estudo, já que o hidrogênio é uma matéria-prima importante na produção de metanol. O aumento da procura de metanol como intermediário químico e combustível limpo está a gerar uma maior utilização de hidrogénio neste segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva Regional do Mercado de Hidrogênio

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Hydrogen Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico gerou 110,46 mil milhões de dólares, contribuindo com 31,45% para as receitas do mercado global, e prevê-se que cresça para 117,28 mil milhões de dólares em 2026. O mercado do hidrogénio na região da Ásia-Pacífico está a aumentar devido à forte procura industrial, aos abundantes recursos renováveis, às políticas governamentais que apoiam a adopção do hidrogénio e aos projectos planeados em grande escala nos sectores do aço, da refinação e da mobilidade limpa.

Em 2026, estima-se que o mercado da China tenha atingido 51,43 mil milhões de dólares. O mercado na China está a expandir-se devido ao apoio saudável do governo à descarbonização, ao rápido crescimento da produção de hidrogénio verde e de electrolisadores, à crescente procura de clientes industriais, como aço, produtos químicos e cimento, e à crescente implantação de veículos com células de combustível de hidrogénio, o que está a aumentar o número de estações de reabastecimento de hidrogénio.

- Por exemplo, em Setembro de 2025, o Ministério da Energia e Recursos Minerais da Jordânia anunciou que tinha assinado um memorando de entendimento com a UEG Green Hydrogen Development Holding Limited da China para realizar um estudo de viabilidade para um projecto de hidrogénio verde no valor de 1,15 mil milhões de dólares (981 milhões de euros) no país.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 46,1 mil milhões de dólares em 2025, representando uma quota de 40,53%, e deverá atingir 49,17 mil milhões de dólares em 2026. Prevê-se que outras regiões, como a América do Norte e a Europa, testemunhem um crescimento notável nos próximos anos. Durante o período de previsão, prevê-se que a região da Europa registe uma taxa de crescimento de 7,30%, a segunda mais elevada entre todas as regiões, e atinja a avaliação de 46,10 mil milhões de dólares em 2025. O crescimento do mercado europeu é forte, impulsionado por metas ambiciosas de descarbonização, grandes investimentos governamentais e esforços industriais internos coordenados, tornando o hidrogénio uma componente chave da transição energética da Europa. Apoiados nestes fatores, a Alemanha deverá ter registado uma avaliação de 11,45 mil milhões de dólares, e o resto da Europa, 7,15 mil milhões de dólares, em 2025.

América do Norte

A região da América do Norte capturou 8,26% do mercado global em 2025, gerando US$ 40,96 bilhões em receitas, e deverá atingir US$ 42,96 bilhões em 2026. Depois da Europa, estima-se que o mercado na América do Norte atinja US$ 40,96 bilhões em 2025 e garanta a posição da terceira maior região do mercado. Na região, estima-se que os EUA tenham atingido 36,10 mil milhões de dólares em 2026. O mercado do hidrogénio na América do Norte está a expandir-se rapidamente devido à política governamental de apoio, à crescente procura industrial por soluções energéticas mais limpas e aos grandes investimentos em infraestruturas de hidrogénio e no desenvolvimento tecnológico.

América latina

O mercado da América Latina gerou 24,65 mil milhões de dólares em 2025, representando 15,06% do panorama do mercado global, e deverá atingir 25,65 mil milhões de dólares em 2026. Considerando a América Latina, os países da região têm enormes oportunidades para a geração de energia renovável, incluindo solar, eólica e hidroeléctrica. De acordo com a Agência Internacional de Energia (AIE), cerca de 60% da sua eletricidade provém de energias renováveis, o que o torna um excelente ambiente para a produção de hidrogénio verde. O mercado da América Latina, em 2025, deverá ter registado um valor de 7,35 mil milhões de dólares.

Oriente Médio e África

O Médio Oriente e África registaram um tamanho de mercado de 7,35 mil milhões de dólares em 2025, capturando 4,70% da quota de mercado global, e deverá atingir 7,57 mil milhões de dólares em 2026. A região do Médio Oriente e África tem um dos níveis de radiação solar mais elevados do mundo, tornando-a um local ideal para a produção de hidrogénio verde através de eletrólise. A Arábia Saudita, o Egipto e a África do Sul estão a capitalizar as suasenergia renovávelpotenciais para produzir hidrogénio verde para satisfazer as necessidades de consumo de energia nacional e de exportação. No Médio Oriente e em África, o CCG deverá atingir um valor de 13,47 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Os principais intervenientes estão a investir fortemente em infraestruturas de hidrogénio para manter a sua posição de liderança

A Linde plc e a Air Liquide são reconhecidas como participantes importantes no mercado, uma vez que cada empresa é muito experiente, inovadora e investiu fortemente em infraestruturas de hidrogénio. Por exemplo, em março de 2025, a Air Products Qudra (APQ) e a Aramco, uma empresa líder integrada em energia e produtos químicos, anunciaram que a Aramco tinha concluído a aquisição de uma participação acionária de 50% na Blue Hydrogen Industrial Gases Company (BHIG) em Jubail, na Arábia Saudita. Este acordo combina conhecimentos e capacidades para fornecer hidrogénio, incluindo hidrogénio com baixo teor de carbono, à área da Cidade Industrial de Jubail em grande escala.

LISTA DAS PRINCIPAIS EMPRESAS DE HIDROGÊNIO PERFILADAS:

- Linde plc(REINO UNIDO.)

- Air Liquide (França)

- Air Products & Chemicals, Inc. (EUA)

- Shell plc(REINO UNIDO.)

- Aramco(Arábia Saudita)

- Toyota Motor Corp. (Japão)

- ITM Power (Reino Unido)

- Nel ASA(Noruega)

- Technip Energias (França)

- (EUA)

- Grupo Messer(Alemanha)

- (Canadá)

- Conecte a alimentação(NÓS.)

- BP Plc (Reino Unido)

- ExxonMobil (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em maio de 2025, a empresa de tecnologia Technip Energies e a Graphitic Energy, uma empresa norte-americana de tecnologia de energia limpa, anteriormente conhecida como C-Zero, anunciaram sua colaboração estratégica para acelerar a adoção de tecnologias de hidrogênio limpo.

- Em março de 2025, a Nel ASA celebrou um acordo de colaboração EPC que permite à SAMSUNG E&A fornecer plantas completas de hidrogênio de seu próprio projeto aos seus clientes, utilizando os eletrolisadores da Nel. Além disso, como parte de uma transação separada, a SAMSUNG E&A adquirirá 10% das ações recém-emitidas da Nel ASA por meio de uma colocação direta, resultando em 9,1% de propriedade pós-transação, tornando-se o maior acionista individual da Nel.

- Em julho de 2024, a Virya Energy e seus parceiros HyoffGreen e Messer finalizaram a decisão de investimento para o projeto Hyoffwind localizado em Zeebrugge, Bélgica. Esta foi a última validação antes de iniciar a construção da primeira instalação de produção de hidrogénio renovável de 25 MW na Bélgica, que produzirá as suas primeiras moléculas em 2026. Proporcionará 25.000 toneladas de redução de CO2 por ano nos segmentos industrial e de mobilidade.

- Em julho de 2024, a ITM Power celebrou um contrato de fornecimento e termos vinculativos em um contrato de serviços de longo prazo para o projeto de hidrogênio de 20 MW de West Wales, com sede em Milford Haven (Reino Unido). O projeto possui todas as licenças necessárias e está prestes a finalizar os termos comerciais com as partes interessadas do projeto, com uma decisão final de investimento prevista para antes do final de 2025.

- Em fevereiro de 2023, a Air Liquide anunciou uma joint venture com a Siemens Energy para produzir eletrolisadores em massa, apoiando projetos como a instalação de 200 MW de Normand’Hy na França.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado |

2026 |

| Período de previsão | 2021-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,68% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo

Por Processo de Produção

Por indústria de uso final

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 229,53 mil milhões de dólares em 2025 e deverá atingir 406,95 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 229,53 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,68% durante o período de previsão de 2025-2032.

O segmento de refinarias lidera o mercado por indústria de uso final.

A integração renovável e o armazenamento de energia são fatores-chave destinados a impulsionar o crescimento do mercado.

Linde plc, Air Liquide, Shell plc e outros são alguns dos players de destaque no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Prevê-se que a mudança para a produção de aço à base de hidrogénio para reduzir as emissões de CO2 crie oportunidades de crescimento.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco