Tamanho do mercado hidrelétrico, análise de participação e indústria, por tipo (pequenas hidrelétricas e grandes hidrelétricas) e previsão regional, 2026-2034

TAMANHO DO MERCADO HIDROELÉTRICO E PERSPECTIVAS FUTURAS

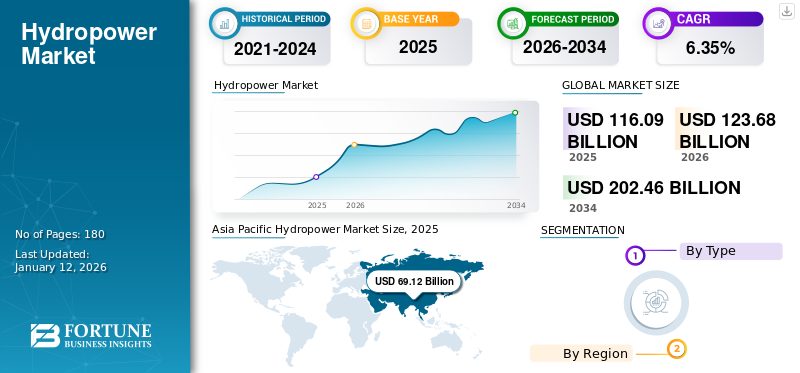

O tamanho do mercado hidrelétrico global foi avaliado em US$ 116,09 bilhões em 2025 e deve valer US$ 123,68 bilhões em 2026 e atingir US$ 202,46 bilhões até 2034, exibindo um CAGR de 6,35% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 59,54% em 2025.

A energia hidrelétrica, muitas vezes chamada de energia hidrelétrica, é umaenergia renovávelfonte que aproveita a energia da água em movimento para criar eletricidade. Utiliza o processo contínuo e auto-renovável do ciclo da água para gerar energia, utilizando a água como combustível que não diminui nem se esgota no processo. A crescente procura de electricidade e as oportunidades de exportação estão a impulsionar a necessidade de energia hidroeléctrica. Por exemplo, o Nepal e a República Democrática Popular do Laos estão a desenvolver projetos para exportar eletricidade.

Em 2022, o projeto hidrelétrico Bajoli de 180 MW da GE Renewable Energy Commission, uma usina a fio d’água, foi construído no rio Ravi, em Himachal Pradesh, com um túnel principal de aproximadamente 16 km.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado hidrelétrico

- Tamanho do mercado em 2025: US$ 116,09 bilhões

- Tamanho do mercado em 2026: US$ 123,68 bilhões

- Tamanho do mercado previsto para 2034: US$ 202,46 bilhões

- CAGR: 6,35% de 2026–2034

- A Ásia-Pacífico dominou o mercado hidrelétrico com uma participação de 59,54% em 2025.

- O segmento de grandes formatos liderou o mercado com 56,96% de participação em 2024.

- O apoio governamental e os investimentos em infra-estruturas continuam a fortalecer o segmento dos grandes tipos.

Ásia-Pacífico

A Ásia-Pacífico representou 69,12 mil milhões de dólares em 2025 e deverá atingir 74,61 mil milhões de dólares em 2026.

Europa

A Europa capturou 20,41% do mercado global em 2025 e deverá atingir 24,68 mil milhões de dólares em 2026.

América do Norte

A América do Norte representou 12,08% da receita global em 2025 e deverá atingir 14,75 mil milhões de dólares em 2026.

NÓS.

O mercado hidrelétrico deverá atingir US$ 7,66 bilhões até 2026.

Japão

O mercado hidrelétrico deverá atingir US$ 22,79 bilhões até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Flexibilidade e segurança dos sistemas elétricos da usina hidrelétrica para impulsionar o crescimento do mercado

Várias centrais hidroeléctricas podem aumentar ou diminuir a sua produção de electricidade rapidamente em comparação com outras centrais eléctricas, como a carvão,gás naturale nuclear. Estas centrais também podem ser interrompidas e reiniciadas com mais facilidade em comparação com as suas contrapartes não renováveis. Este elevado nível de flexibilidade permite aos operadores das centrais regular mudanças rápidas na procura e compensar variações no fornecimento de outras fontes de electricidade. Isto torna a energia hidroeléctrica uma alternativa atraente para apoiar a rápida implantação e incorporação segura em sistemas eléctricos eólicos e solares fotovoltaicos, cuja produção de electricidade pode diferir dependendo de factores, como o clima e a hora do dia. Com a sua capacidade de fornecer grandes quantidades de electricidade com baixo teor de carbono a pedido, a energia hidroeléctrica é um trunfo importante para a construção de sistemas eléctricos estáveis e limpos.

Aumentar o financiamento governamental para energias renováveis e políticas de apoio para aumentar o crescimento do mercado

Governos de todo o mundo executaram leis para apoiar o desenvolvimento e a utilização de fontes de energia renováveis, incluindo mandatos, incentivos fiscais e subsídios. Em agosto de 2024, o Gabinete da União, liderado pelo Primeiro Ministro da Índia, sancionou a proposta do Ministério da Energia de conceder Assistência Financeira Central (CFA) aos governos estaduais da Região Nordeste (NER). O CFA foi concedido para garantir o seu envolvimento de capital no desenvolvimento de Projectos Hidroeléctricos através de uma parceria de Joint Venture (JV) entre entidades estatais e Empresas Centrais do Sector Público (PSUs). Aproximadamente 15.000 MW de capacidade hídrica cumulativa serão facilitados no âmbito deste programa. O financiamento para este esquema virá de um Apoio Orçamental Bruto (GBS) de 10% atribuído à Região Nordeste a partir do orçamento do Ministério da Energia.

RESTRIÇÕES DE MERCADO

Altos custos operacionais e de capital para impedir o crescimento do mercado

Em contraste com uma central eléctrica tradicional, a criação de uma nova instalação hidroeléctrica exige um compromisso financeiro considerável e um período de desenvolvimento mais longo. Além disso, os custos operacionais são significativamente elevados devido à localização remota destas instalações, que necessitam de manutenção regular. Assim, prevê-se que o investimento substancial de capital e os elevados custos operacionais limitem o crescimento do mercado hidrelétrico.

De acordo com o Laboratório Nacional de Energia Renovável, o custo de capital noturno dos novos projetos de desenvolvimento de Stream-Reach foi de aproximadamente US$ 6.574/kW a US$ 8.611/kW em 2022. O New Stream-Reach Development (NSD) é um desenvolvimento hidrelétrico greenfield em hidrovias anteriormente não desenvolvidas.

OPORTUNIDADES DE MERCADO

Novas tecnologias hidrelétricas de pequena escala podem criar oportunidades de mercado lucrativas

As tecnologias hidroeléctricas de pequena escala estão a emergir como soluções promissoras no sector das energias renováveis. Eles poderiam criar oportunidades de mercado lucrativas durante o período de previsão, especialmente devido à sua adaptabilidade em diversos ambientes e ao impacto ambiental mínimo em comparação com projetos hidrelétricos de grande escala. Os sistemas hidroeléctricos de pequena escala podem ser implantados em diversos locais, incluindo rios, riachos e até canais de irrigação, tornando-os viáveis tanto para áreas rurais remotas como para ambientes urbanos. A coleta e a análise de dados do mundo real para otimizar os parâmetros operacionais das turbinas hidrelétricas melhoram os serviços de estabilização da rede, ao mesmo tempo que mantêm a confiabilidade e a segurança das estações. Prevê-se que possam ser contribuídos 42 TWh adicionais para a actual produção de energia hidroeléctrica através da utilização de tecnologias hidroeléctricas digitalizadas. Este aumento tem o potencial de resultar numa poupança anual de custos operacionais de 5 mil milhões de dólares e numa redução notável nas emissões de gases com efeito de estufa.

DESAFIOS DO MERCADO

Concorrência de outras energias renováveis para desafiar o crescimento do mercado

À medida que o panorama das energias renováveis muda, a energia hidroeléctrica enfrenta progressivamente a concorrência de sectores em rápida expansão, como a energia solar e eólica. Estas alternativas oferecem frequentemente despesas reduzidas e calendários de desenvolvimento mais rápidos, o que pode redireccionar o investimento de iniciativas hidroeléctricas. Os novos projectos hidroeléctricos enfrentam geralmente longos prazos de entrega, procedimentos de limpeza demorados, elevados custos e riscos decorrentes de avaliações ecológicas e resistência das comunidades locais. Estas pressões resultam em custos de financiamento e riscos de investimento mais elevados em comparação com outras tecnologias de armazenamento egeração de energia, desencorajando assim os investidores. Nos países em desenvolvimento, que constituem o maior mercado inexplorado para novas energias hidroeléctricas, o desejo de investimentos em energia hidroeléctrica é afectado por riscos económicos, preocupações relativas à saúde financeira dos serviços públicos e hesitações políticas. Nos países desenvolvidos, faltam incentivos para modernizar frotas antigas.

TENDÊNCIAS DO MERCADO HIDROELÉTRICO

A energia hidrelétrica de armazenamento bombeado (PSH) torna-se tecnologia líder em armazenamento de energia, impulsionando a expansão do mercado

Este método de armazenamento de energia limpa aproveita a gravidade para produzir eletricidade. É o tipo de armazenamento de energia mais prevalente na rede elétrica, com crescimento significativo esperado nos próximos anos. Num sistema PSH, a água pode ser reciclada inúmeras vezes, funcionando como uma bateria recarregável de água.

Normalmente, os sistemas PSH possuem grandes capacidades de armazenamento e podem operar por longos períodos. Isto é vital, pois eles fornecem energia confiável durante os picos de demanda. Além disso, sua flexibilidade permite ajustes rápidos nos níveis de geração de energia. À medida que as fontes de energia renováveis, como a solar e a eólica, se tornam mais integradas na rede, os sistemas PSH desempenham um papel crucial na estabilização da rede, respondendo às variações no fornecimento de energia, uma vez que a electricidade gerada a partir da energia solar/eólica pode flutuar de forma imprevisível.

- Nos EUA, o PSH de 3 GW do condado de Bath pode armazenar energia por 11 horas, fornecendo energia para 750.000 residências. No entanto, muitos sistemas PSH são concebidos para armazenar energia durante mais de 11 horas, sendo que alguns oferecem 20 horas ou mais de capacidade.

- De acordo com a International Hydropower Association (IHA), os projetos de PSH em todo o mundo podem armazenar até 9.000 gigawatts-hora (GWh) de eletricidade.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA COVID-19

Os desafios económicos e de saúde apresentados pela pandemia da COVID-19 realçaram a importância das fontes de energia renováveis, como a energia hidroeléctrica, no fornecimento de electricidade limpa, sustentável, fiável e económica. No curto prazo, a incerteza generalizada, as flutuações cambiais e a escassez de liquidez comprometeram o financiamento e o refinanciamento de numerosas iniciativas hidroeléctricas. O desenvolvimento de novos projetos e os esforços essenciais de modernização também foram paralisados devido a regulamentos de distanciamento social e a perturbações na cadeia de abastecimento.

Em certos mercados, tanto a procura como os preços diminuíram mais de 20% e continuaram altamente instáveis, com casos relatados de preços negativos. Contudo, é importante notar que os projectos apoiados por acordos de compra de energia a longo prazo não foram, em grande parte, afectados por estes desafios.

Estes factores levaram à diminuição da confiança em todo o sector hidroeléctrico, conforme indicado pelo recente inquérito aos membros da Associação Internacional de Energia Hidroeléctrica (IHA), após o início da crise. A pesquisa revelou que a confiança entre os entrevistados caiu mais de 20% (de 77% na pesquisa de 2018 para 56%) em relação às receitas hidrelétricas da sua organização nos próximos 1-3 anos.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Grandes usinas hidrelétricas dominam o mercado devido à construção em andamento de projetos hidrelétricos de grande escala em diversas regiões

Com base no tipo, o mercado é dividido em pequenas e grandes hidrelétricas.

O segmento de tipos grandes está dominando o mercado. Espera-se que um aumento previsto no investimento e no apoio governamental à construção de centrais hidroeléctricas na Índia fortaleça o crescimento do segmento nos próximos anos. Está a ser implementada assistência financeira, incluindo subvenções para o desenvolvimento de infra-estruturas, protecção contra inundações e políticas que facilitam o comércio transfronteiriço. Estados indianos, como Uttarakhand, Punjab e Bengala Ocidental, também estão a apoiar projectos hidroeléctricos. Além disso, existem regulamentos para garantir a resolução atempada de litígios relacionados com o acesso à terra e permissões das autoridades relevantes. O segmento dominou o mercado em 2024 com participação de 56,96%.

- Em Maio de 2023, a Comissão Nacional de Desenvolvimento e Reforma (NDRC) da China anunciou a sua aprovação para a construção de uma nova instalação hidroeléctrica na Região Autónoma de Xizang, apoiada por assistência financeira de aproximadamente 8,43 mil milhões de dólares. Espera-se que a usina gere uma produção média anual de eletricidade superior a 11,28 bilhões de quilowatts-hora.

PERSPECTIVAS REGIONAIS DO MERCADO HIDRELÉTRICO

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África

América do Norte

Asia Pacific Hydropower Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Aumento da participação da energia hidrelétrica na geração de eletricidade impulsiona o mercado dos EUA

O mercado da América do Norte representou 14,02 mil milhões de dólares em 2025, representando 12,08% da indústria global, e deverá atingir 14,75 mil milhões de dólares em 2026, aproximadamente 6% da electricidade nos EUA veio de energia hidroeléctrica convencional, representando 31,5% do total da electricidade renovável proveniente de energia hidroeléctrica. O país possui 2.252 usinas hidrelétricas com capacidade combinada de geração de 80,92 GW. A Barragem Grand Coulee, localizada no Rio Columbia, em Washington, é a maior instalação hidrelétrica dos EUA, com capacidade de geração de energia de 6.765 MW. Além disso, a organização comercial nacional do Canadá, WaterPower Canada (Hydroélectricité Canada), divulgou uma série de relatórios destinados aos decisores políticos para enfatizar o papel vital da energia hidroeléctrica no cumprimento dos objectivos líquidos zero do país. Os relatórios detalham os requisitos técnicos do sistema eléctrico e demonstram como a energia hidroeléctrica cumpre esses requisitos. Isto incluiu a energia hidroeléctrica de armazenamento bombeado (PSH), o potencial para aumentar a capacidade e a eficiência nas actuais instalações hidroeléctricas através de actualizações, e uma comparação igual dos custos de produção de electricidade por fonte. Entretanto, o sector energético dos EUA está a testemunhar um influxo significativo de financiamento federal devido à aprovação de legislações históricas, como a Lei de Redução da Inflação e a Lei Bipartidária de Infra-estruturas.

NÓS.

Crescente demanda por energia limpa para impulsionar o crescimento do mercado

As instalações hidrelétricas proporcionam importante estabilidade e adaptabilidade da rede, fornecendo geração de energia conforme necessário. Podem aumentar ou diminuir rapidamente a produção para acomodar a evolução da procura de electricidade, posicionando-os como uma parte vital do cabaz energético à medida que recursos renováveis mais intermitentes, como a energia solar e a eólica, são incorporados na rede. Esta capacidade aumenta a atractividade da energia hidroeléctrica à luz da crescente dependência das energias renováveis. O mercado hidroeléctrico nos EUA está pronto para uma expansão alimentada por legislação favorável, um aumento nas instalações de energia limpa, a contribuição essencial da energia hidroeléctrica para a estabilidade da rede, iniciativas de modernização, vantagens ecológicas e perspectivas regionais. À medida que estes elementos se juntam, espera-se que a energia hidroeléctrica assuma um papel ainda mais crucial no cumprimento dos objectivos nacionais de energia limpa e na garantia de um futuro energético sustentável. O mercado dos EUA está preparado para crescer com um valor de 7,66 mil milhões de dólares em 2026.

Europa

O crescimento da PSH está criando nova demanda por soluções hidrelétricas

A Europa registrou um tamanho de mercado de US$ 23,7 bilhões em 2025, capturando 20,41% da participação de mercado global, e deverá atingir US$ 24,68 bilhões em 2026, exibindo um CAGR de 4,14% durante o período de previsão (2026-2034). A Europa registou progressos mínimos no lançamento de novos projectos hidroeléctricos de raiz. A procura de flexibilidade do sistema em toda a região está a criar oportunidades para a energia hidroeléctrica de armazenamento bombeado (PSH), ao mesmo tempo que moderniza a actual infra-estrutura hidroeléctrica. O mercado espanhol está em expansão e deverá atingir um valor de mercado de 16,20 mil milhões de dólares em 2025. Isto também oferecerá uma oportunidade fundamental para aumentar a capacidade e melhorar a eficiência. As secas que afectaram a Europa durante os primeiros três trimestres de 2022 levaram a uma diminuição da produção de energia hidroeléctrica. No entanto, em 2023, a produção de energia hidroeléctrica recuperou, atingindo 637,23 TWh, o que é quase comparável à média de 666,5 TWh registada em 2020 e 2021. A Directiva de Energias Renováveis actualizada da União Europeia (UE) no final de 2023 representou um passo fundamental no esforço da Europa para descarbonizar os seus sistemas energéticos, estabelecendo assim objectivos ambiciosos para que as energias renováveis representem pelo menos 42,5% do consumo total de energia até 2030. A Alemanha deverá valer 1,05 mil milhões de dólares em 2026, enquanto a Itália deverá ganhar 1,52 mil milhões de dólares no mesmo ano.

- Em 2023, a Noruega instalou a maior capacidade hidroelétrica da Europa, ultrapassando os 33,9 gigawatts. A Turquia ficou em segundo lugar, com aproximadamente 32,5 gigawatts instalados. A capacidade hidrelétrica total na Europa aproximou-se de 259 gigawatts naquele ano.

Ásia-Pacífico

Os países asiáticos em desenvolvimento estão criando oportunidades para o crescimento do mercado

Em 2025, a Ásia-Pacífico representava 69,12 mil milhões de dólares, representando 59,54% do mercado mundial, e prevê-se que cresça para 74,61 mil milhões de dólares em 2026. Além das principais nações hidroeléctricas, os países mais pequenos do Sudeste Asiático estão a progredir rapidamente com o desenvolvimento de grandes centrais hidroeléctricas. A crescente procura de energia para abastecer a economia do Mekong despertou o interesse das nações ribeirinhas em iniciativas hidroeléctricas. Investimentos significativos em projectos hidroeléctricos em toda a região nas últimas décadas demonstram esta tendência. O Japão deverá atingir 22,79 mil milhões de dólares em 2026, enquanto a Índia deverá atingir 4,51 mil milhões de dólares no mesmo ano.

A Ásia possui uma capacidade instalada total de aproximadamente 519 GW, com cerca de 74 GW provenientes de armazenamento reversível, o que a torna o lar de mais de um terço da produção hidroeléctrica mundial. O governo indonésio reconheceu a importância da energia hidroeléctrica para atingir o seu objectivo de emissões líquidas zero até 2060. O país está a aproveitar activamente os seus recursos hidroeléctricos, prevendo-se que a central hidroeléctrica de Mentarang Induk seja a maior da Indonésia, com uma capacidade de 1.375 MW. Além disso, planeia retomar o desenvolvimento do projecto hidroeléctrico de Kayan, de 9.000 MW, em Kalimantan do Norte, que tinha sido anteriormente interrompido.

- Além disso, em Fevereiro de 2023, a Índia sancionou um investimento de 3,9 mil milhões de dólares para o projecto hidroeléctrico de Dibang, de 2.880 megawatts (MW), em Arunachal Pradesh, pela National Hydroelectric Power Corporation (NHPC), com um período de construção estimado em nove anos.

China

Instalações rápidas de infraestrutura para impulsionar o crescimento da indústria hidrelétrica na China

A China continua a ser pioneira a nível mundial no desenvolvimento de novos projetos hidroelétricos. Em 2023, o país encomendou 6,7 GW de capacidade adicional, que incluiu mais de 6,2 GW de energia hidrelétrica de armazenamento bombeado (PSH). Isto faz parte do objectivo mais amplo da China de adicionar até 80 GW de nova capacidade PSH até 2027. Outros países da região também têm vários projectos em curso.

Em 2022, a produção hidrelétrica da China atingiu 1,3 petawatt-hora. A produção hidrelétrica do país atingiu seu ponto mais alto em 2020, aproximando-se de 1,4 petawatt-hora, marcando um aumento de aproximadamente 51 terawatt-hora em relação ao ano anterior. Beneficiando das significativas chuvas primaveris, a China conseguiu capitalizar as suas extensas barragens em cascata, resultando num aumento acentuado da produção hidroeléctrica e numa diminuição da dependência da energia alimentada a carvão em Maio.

Em Maio de 2024, a produção de energia hidroeléctrica disparou para 115 mil milhões de quilowatts-hora (kWh), um aumento em relação aos 82 mil milhões de kWh durante o mesmo mês do ano anterior, quando os níveis dos rios foram negativamente afectados por uma seca prolongada. Este foi o segundo nível mais elevado de produção hidroeléctrica registado para esta época do ano na última década e um recorde de 122 mil milhões de kWh foi alcançado após fortes chuvas de Primavera em 2022. Prevê-se que a China atinja um valor de mercado de 32,63 mil milhões de dólares em 2026.

América latina

A energia hidrelétrica serve como fonte significativa de eletricidade na América Latina

O mercado da América Latina foi avaliado em 6,16 mil milhões de dólares em 2025, capturando 5,31% da receita global, e estima-se que atinja 6,46 mil milhões de dólares em 2026. A energia hidroeléctrica desempenha um papel significativo na geração de electricidade em toda a América Latina, representando 45% do fornecimento global de electricidade da região. Em 2019, a capacidade hidrelétrica instalada agregada na região atingiu 196 gigawatts (GW), com a América do Sul contribuindo com 176 GW. O Brasil lidera a região em capacidade hidrelétrica, ostentando mais de 109,9 GW de capacidade instalada em 2023. Para reforçar a resiliência da energia hidrelétrica na América Latina contra as mudanças climáticas, os governos estão explorando o desenvolvimento e o aprimoramento do seguro contra riscos climáticos, a simplificação dos processos de aprovação regulatória e o planejamento e execução da transmissão nacional e regional.

Oriente Médio e África

O aquecimento global impacta o crescimento do mercado hidrelétrico no MEA

O Médio Oriente e África contribuíram com 2,66% para o mercado global em 2025, com uma avaliação de 3,08 mil milhões de dólares, e prevê-se que atinja 3,18 mil milhões de dólares em 2026. A seca severa e a falta de água estão a afectar comunidades em toda a África, América do Sul e Médio Oriente, com especialistas a atribuir a situação tanto às alterações climáticas induzidas pelo homem como ao fenómeno climático El Niño.

Dado que se prevê que a escassez de água aumente num ambiente em aquecimento, a pressão resultante sobre a irrigação e os recursos de água doce também terá impacto na produção de energia hidroeléctrica, uma fonte essencial de energia com baixo teor de carbono e dependente do fluxo dos rios.

No Médio Oriente, a capacidade hidroeléctrica está a diminuir ao longo dos anos, especialmente na outrora exuberante bacia do rio Eufrates-Tigre, que foi apontada por Benjamin Pohl, chefe do programa de diplomacia climática e segurança no think tank alemão Adelphi, como uma das regiões de secagem mais rápida do planeta. O mercado de Omã deverá ser avaliado em US$ 0,78 bilhão em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os participantes industriais estão reforçando sua posição no mercado ao manterem experiência desde os estudos iniciais até a instalação

A participação no mercado hidrelétrico global é principalmente fragmentada, com os principais players operando no setor. Globalmente, GE Renewable Energy (Vernova), Tata Power e Toshiba estão dominando o mercado. A GE Vernova possui competências em todos os aspectos do setor hidrelétrico, ou seja, desde os estudos iniciais até o projeto, construção e gerenciamento, instalação e manutenção, operação, etc.

GE Renewable Energy (Vernova) era uma divisão de manufatura e serviços da empresa americana General Electric. É um conglomerado multinacional americano fundado em 1892, constituído em Nova York e sediado em Boston.

O portfólio da GE inclui uma ampla gama de usinas hidrelétricas, abrangendo sistemas de alta e baixa queda, armazenamento e fluxo d'água. Ele garante que as usinas hidrelétricas alcancem desempenho e confiabilidade ideais, com um ponto de contato focado para facilitar a colaboração eficaz com todas as partes envolvidas durante e após o desenvolvimento.

Lista das principais empresas perfiladas no relatório:

- Toshiba(Japão)

- Centrais Elétricas Brasileiras (Brasil)

- RusHydro (Rússia)

- Statkraft (Noruega)

- ANDRITZ AG (Áustria)

- Siemens Energy AG (Alemanha)

- GE Renewable Energy (França)

- Voith GmbH(Alemanha)

- KONČAR (Croácia)

- Iberdrola SA (Espanha)

- China Yangtze Power Co Ltd (China)

- Alstom Hydro (França)

- Companhia de Energia Tata(Índia)

- American Hydro Corp (EUA)

- ABB Ltd (Suíça)

- Veolia (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em setembro de 2024,A Toshiba anunciou planos para intensificar os seus esforços na Bulgária para restaurar a funcionalidade da central hidroeléctrica reversível de Chaira (PSHPP) e colocá-la novamente operacional o mais rapidamente possível, conforme declarado pelo governo búlgaro em Sófia. Esta colaboração foi estabelecida durante uma reunião entre o Ministro da Energia Vladimir Malinov e Takehiko Matsushita, Vice-Presidente da Divisão de Sistemas de Energia da Toshiba Energy Systems & Solutions Corporation.

- Em novembro de 2023,A divisão Hydro Power da GE Vernova foi escolhida pela Tacoma Power para renovar duas unidades de turbina e gerador, cada uma com potência nominal de 27 MW/33 MVA, na usina hidrelétrica de Cushman II, que possui um total de três unidades no local. O projeto abrangeu o projeto, produção, renovação, instalação e comissionamento de dois novos estatores de gerador, reforma do mancal de impulso do eixo dos pólos do rotor do gerador, instalação de dois novos distribuidores de turbina e renovação do rotor da turbina e do tubo de sucção.

- Em julho de 2022, a GE encomendou o projeto hidrelétrico Bajoli de 180 MW em Himachal Pradesh. O projeto acabou sendo conectado à rede, com cada uma das três unidades de 60 MW produzindo eletricidade. Esta instalação fornece energia hidrelétrica ao Aeroporto Internacional Indira Gandhi, em Delhi, que recentemente se tornou o primeiro aeroporto da Índia a operar inteiramente com energia hidrelétrica e solar.

- Em março de 2022, a ANDRITZ e a Autoridade Geradora de Eletricidade da Tailândia (EGAT) firmaram um Memorando de Entendimento (MoU) para investigar de forma colaborativa e melhorar as perspectivas de negócios para iniciativas hidrelétricas na Tailândia e nas nações vizinhas do Sudeste Asiático.

- Em julho de 2021,KONČAR, uma empresa croata especializada nos setores de transporte, eletricidade e energia, anunciou seu contrato inaugural no Japão para produzir, supervisionar e projetar três conjuntos de geradores para doispequena hidrelétricausinas (PCHs). A fase inicial do projeto será concluída com o comissionamento do gerador síncrono com potência nominal de 5,2 MVA. Em comparação, a segunda fase será concluída assim que for finalizada a designação do gerador síncrono com potência nominal de 5,2 MVA, conforme afirma a empresa.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

À medida que a transição para a energia limpa avança, há vários desenvolvimentos interessantes no consumo de fontes de energia renováveis, como a energia hidroeléctrica. No entanto, com a crescente ligação de energias renováveis variáveis à rede, há uma maior procura de energia estável, adaptável e renovável, juntamente com soluções de armazenamento para equilibrar a oferta e a procura.

A reputação de longa data da energia hidroeléctrica como fornecedor fiável de energia e armazenamento pode, paradoxalmente, contribuir para a percepção de que as oportunidades de investimento nesta estão esgotadas. Pelo contrário, a energia hidroeléctrica, que inclui a energia hidroeléctrica de armazenamento bombeado (PSH), ainda possui um potencial significativo de expansão, especialmente no âmbito de projectos de pequena e média dimensão que geram até 30 megawatts de energia.

- O Nepal e o Butão estão a convidar investimentos indianos para melhorar a sua produção hidroeléctrica e vender o excesso de electricidade a Nova Deli, segundo responsáveis de ambos os países durante um evento do sector. A Índia, com o objectivo de atingir emissões líquidas zero até 2070, está em busca de fontes de energia renováveis para apoiar o seu crescimento económico. O Nepal e o Butão exportam atualmente 2.070 megawatts e 700 megawatts de energia excedente para a Índia, respectivamente.

COBERTURA DO RELATÓRIO

A análise de mercado fornece uma perspectiva aprofundada do tamanho do mercado. Enfatiza elementos importantes, como empresas de destaque e suas atividades em energia hidrelétrica, bem como na geração de energia hidrelétrica. Além disso, a análise apresenta informações sobre tendências e tecnologias de mercado, ao mesmo tempo que mostra avanços significativos do setor. Juntamente com estes factores, o relatório inclui vários desafios e factores que desempenharam um papel no declínio e crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,35% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões), Volume (MW) |

|

Segmentação |

Por tipo

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 116,09 bilhões em 2025.

O mercado provavelmente registrará um CAGR de 6,35% durante o período de previsão de 2026-2034.

Com base no tipo, espera-se que o grande segmento hidrelétrico lidere o mercado durante o período de previsão.

O tamanho do mercado da Ásia-Pacífico foi avaliado em US$ 69,12 bilhões em 2025.

A flexibilidade das usinas hidrelétricas e a segurança dos sistemas elétricos impulsionarão o crescimento do mercado.

Alguns dos principais players do mercado são Siemens Energy AG, Tata Power, Toshiba, GE Renewable Energy, entre outros.

Espera-se que o tamanho do mercado global atinja uma avaliação de US$ 202,46 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco