Tamanho do mercado de carros conectados, análise de participação e indústria, por tipo de aplicação (gestão de mobilidade, telemática, infoentretenimento e assistência ao motorista), por tipo de rede (3G, 4G, 5G e satélite), por tipo de tecnologia (incorporado, amarrado e integrado), por tipo de canal de vendas (OEM e pós-venda), por tipo de comunicação (veículo para veículo e veículo para infraestrutura) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

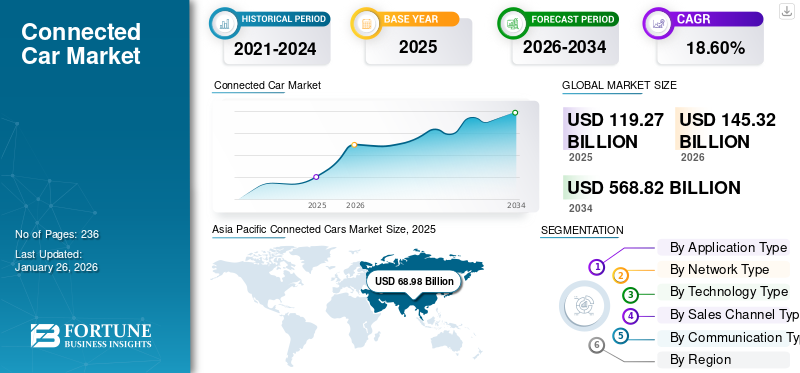

O tamanho do mercado de carros conectados foi avaliado em US$ 119,27 bilhões em 2025. Espera-se que o mercado cresça de US$ 145,32 bilhões em 2026 para US$ 568,82 bilhões em 2034, exibindo um CAGR de 18,60% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de carros conectados com uma participação de 57,83% em 2025.

Um carro conectado possui hardware e software para se comunicar bidirecionalmente com sistemas externos, como a Internet, outros veículos, infraestrutura ou dispositivos móveis. Esta conectividade permite serviços como navegação em tempo real, diagnóstico remoto, atualizações de software over-the-air, entretenimento no carro, resposta a emergências, coordenação veículo-veículo (V2V) ou veículo-infraestrutura (V2I) e análises baseadas em dados. Módulos GSM/4G/5G integrados ou dongles de reposição são usados para facilitar essa comunicação. Esses veículos oferecem suporte a recursos de segurança, conveniência e mobilidade inteligente e formam cada vez mais a base de plataformas de direção autônoma e ecossistemas de IoT no transporte moderno.

O mercado global abrange um ecossistema complexo de OEMs automotivos, empresas de tecnologia, provedores de telecomunicações e fornecedores, colaborando em infoentretenimento, telemática, ADAS, comunicações V2X e sistemas de gerenciamento de veículos.

Fabricantes líderes de automóveis como General Motors (OnStar), Ford (SYNC/FordPass), BMW (ConnectedDrive), Mercedes‑Benz, Toyota, Volkswagen, Audi e Tesla integram conectividade incorporada em seus modelos. Gigantes da tecnologia, incluindo Apple (CarPlay, Project Titan), Google (Android Auto/Android Automotive), Microsoft e empresas de semicondutores como NXP, Qualcomm, NVIDIA, Bosch, Continental e Aptiv fornecem hardware, software e plataformas que permitem soluções robustas de conectividade. As operadoras de telecomunicações como a Vodafone, a Verizon e a AT&T também desempenham um papel fundamental, apoiando a transferência de dados em tempo real e os serviços emergentes baseados em 5G.

A pandemia da COVID-19 perturbou significativamente a indústria global devido a paralisações induzidas pelo confinamento na produção automóvel e a atrasos na cadeia de abastecimento, especialmente no fornecimento de módulos eletrónicos e hardware telemático. Os consumidores também adiaram a compra de novos veículos devido à incerteza económica, atenuando a adoção de tecnologias conectadas avançadas. Os projetos conjuntos entre OEMs, fornecedores de tecnologia e empresas de serviços foram adiados ou interrompidos, retardando a implantação de novos serviços de conectividade. No entanto, à medida que a produção foi reiniciada e a procura recuperou, a necessidade de diagnóstico remoto de veículos, serviços sem contacto e ferramentas de mobilidade inteligentes acelerou o interesse renovado em ofertas conectadas. As medidas de estímulo governamentais e os investimentos em infraestruturas apoiaram ainda mais a dinâmica dos ecossistemas automóveis digitais pós-2020.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE CARROS CONECTADOS

- Tamanho do mercado em 2025: US$ 119,27 bilhões

- Tamanho do mercado em 2026: US$ 145,32 bilhões

- Tamanho do mercado previsto para 2034: US$ 568,82 bilhões

- CAGR: 18,60% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 57,83% em 2025.

- Espera-se que o segmento de Assistência ao Motorista detenha a maior participação de mercado de 36,13% em 2026.

- Espera-se que o segmento Embedded detenha a maior participação de mercado de 64,02% em 2026.

Ásia-Pacífico

O mercado atingiu US$ 68,98 bilhões em 2025 e deverá crescer para US$ 83,84 bilhões em 2026.

Europa

O mercado atingiu US$ 35,46 bilhões em 2025 e deverá crescer para US$ 43,52 bilhões em 2026.

América do Norte

O mercado atingiu US$ 9,58 bilhões em 2025 e deverá crescer para US$ 11,63 bilhões em 2026.

NÓS.

O mercado está projetado para atingir US$ 9,47 bilhões até 2026.

Japão

O mercado está projetado para atingir US$ 16,11 bilhões até 2026.

Leia mais

Tendências do mercado de carros conectados

Integração de Inteligência Artificial (IA) e Aprendizado de Máquina (ML) para aprimorar as capacidades do carro impulsiona o crescimento do mercado

A indústria automóvel está a passar por uma mudança em direção a veículos inteligentes, com a utilização de IA e ML melhorando as capacidades dos carros conectados, permitindo-lhes aprender, adaptar-se e tomar decisões em tempo real com base em condições de condução dinâmicas. Esta tendência está a melhorar as características de segurança e conveniência, ao mesmo tempo que impulsiona o desenvolvimento de veículos autónomos que podem operar sem intervenção humana.

A IA e o ML desempenham um papel crucial na evolução do ADAS, incluindo sistemas como controle de cruzeiro adaptativo, assistência para manutenção de faixa, frenagem automática de emergência e prevenção de colisões. Essas tecnologias dependem de dados em tempo real de uma combinação de sensores, câmeras eradares, que os algoritmos de IA processam para identificar perigos potenciais e determinar as ações do veículo. O sistema Autopilot da Tesla é um excelente exemplo de integração de IA em ADAS, usando algoritmos de aprendizagem profunda para processar dados rodoviários e melhorar a automação da direção. A partir de 2024, o sistema Full Self-Driving (FSD) da Tesla incorpora modelos de ML para melhorar continuamente a tomada de decisões de condução e o planeamento de rotas, com base em anos de formação em dados orientados por IA.

A tendência para a condução autónoma está intimamente ligada à crescente importância dos carros conectados alimentados por IA. Waymo, subsidiária de carros autônomos da Alphabet, foi pioneira no espaço de direção autônoma, utilizando IA e ML para processar grandes quantidades de dados coletados de Lidar, câmeras e outros sensores. A frota de carros autônomos da Waymo já está operando em partes de Phoenix, com planos de expansão em andamento, mostrando o potencial da IA para alcançar autonomia de nível 4 e nível 5, onde a intervenção humana não é mais necessária.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

A crescente demanda por veículos autônomos e sistemas avançados de assistência ao motorista está impulsionando o crescimento do mercado

Com a indústria automóvel a testemunhar uma mudança transformadora em direção à mobilidade autónoma, os carros conectados estão cada vez mais equipados com tecnologias inteligentes que melhoram a segurança, a eficiência e a conveniência para condutores e passageiros. Tecnologias ADAS, como assistência para manutenção de faixa, controle de cruzeiro adaptativo, frenagem automática de emergência e reconhecimento de sinais de trânsito são agora recursos padrão em muitos modelos de veículos novos. Estes sistemas dependem fortemente da troca de dados em tempo real, facilitada pela tecnologia dos automóveis conectados, tornando os veículos mais inteligentes e mais capazes de responder a condições de condução dinâmicas.

O crescimento neste setor está diretamente ligado à crescente adoção de tecnologias de automóveis conectados que fornecem a infraestrutura necessária para que estes sistemas funcionem de forma eficiente. Por exemplo, fabricantes de automóveis como Tesla, Waymo (unidade de condução autónoma da Google) e General Motors já incorporam funcionalidades ADAS avançadas nos seus veículos, contando com conectividade em tempo real para permitir capacidades autónomas, como estacionamento próprio, condução automatizada em autoestradas e prevenção de colisões.

A Administração Nacional de Segurança no Tráfego Rodoviário dos EUA (NHTSA) também contribuiu para o avanço da segurança dos veículos através de estruturas regulatórias que exigem certas tecnologias ADAS. Em 2022, a NHTSA propôs regras para a comunicação veículo-para-tudo (V2X), permitindo que os veículos se comuniquem com a infraestrutura e outros veículos para melhorar a segurança e o fluxo de tráfego. O impulso regulamentar para veículos mais seguros e a crescente preferência dos consumidores por automóveis com funcionalidades de assistência ao condutor impulsionam os fabricantes de automóveis a incorporar capacidades mais conectadas e autónomas nas suas ofertas.

OEMs como Mercedes-Benz, Audi e BMW comprometeram-se com investimentos significativos em tecnologias de condução autónoma, integrando soluções de conectividade que suportam funcionalidades ADAS, como condução mãos-livres e atualizações remotas de software. Esses esforços desenvolveram veículos autônomos de nível 3, já testados nas vias públicas de algumas regiões. À medida que as normas regulamentares evoluem e a confiança dos consumidores nos sistemas autónomos aumenta, o mercado deverá expandir-se exponencialmente, com os automóveis conectados a tornarem-se parte integrante do avanço das tecnologias de condução autónoma.

Restrições de mercado

Preocupações crescentes em torno da segurança e privacidade dos dados para restringir o desenvolvimento do mercado

À medida que os veículos se tornam mais conectados, geram grandes quantidades de dados vulneráveis a ataques cibernéticos, violações e acesso não autorizado. Esta questão é particularmente crítica, uma vez que os carros conectados dependem da troca de informações em tempo real, tais como diagnósticos do veículo, comportamento do condutor, dados de localização e preferências pessoais. Com preocupações crescentes sobre o uso indevido de dados e violações de privacidade, os consumidores e os órgãos reguladores examinam minuciosamente como os OEMs (Fabricantes de Equipamentos Originais) e os prestadores de serviços lidam com essas informações confidenciais.

De acordo com um inquérito de 2023 da Agência da União Europeia para a Cibersegurança (ENISA), a indústria automóvel está a tornar-se cada vez mais alvo de ataques cibernéticos, com os veículos conectados vulneráveis a tentativas de pirataria informática remota. O Relatório de Segurança Cibernética de 2022 da NHTSA (National Highway Traffic Safety Administration) destacou que cerca de 70% dos sistemas de carros conectados continham vulnerabilidades que poderiam ser potencialmente exploradas por hackers, representando risco de controle remoto de veículos, roubo de dados e interrupção do veículo. Estas vulnerabilidades suscitaram alarmes entre os consumidores, levando à hesitação na adoção de tecnologias de automóveis conectados, especialmente em regiões como a Europa e a América do Norte, onde leis de proteção de dados como o GDPR (Regulamento Geral de Proteção de Dados) impõem requisitos rigorosos no tratamento e armazenamento de dados.

Os OEM enfrentam desafios significativos para garantir que os dados partilhados entre veículos e redes externas (como serviços em nuvem) sejam encriptados e protegidos contra acesso não autorizado. Montadoras como BMW, Audi e Ford têm investido ativamente na melhoria dosegurança cibernéticade seus veículos conectados por meio de iniciativas como testes de segurança, criptografia de dados ponta a ponta e implementação de firewalls.

Oportunidades de mercado

Expansão de atualizações de software over-the-air (OTA) e personalização de veículos para apresentar oportunidades de crescimento significativas

Uma oportunidade significativa que impulsiona o crescimento do mercado global é a expansão das atualizações de software over-the-air (OTA) e a crescente demanda por personalização de veículos. À medida que os fabricantes de automóveis integram tecnologias mais conectadas, a capacidade de fornecer melhorias contínuas através de atualizações remotas de software está a tornar-se um diferencial competitivo importante. As atualizações OTA permitem que os fabricantes de automóveis forneçam novos softwares aos veículos sem exigir que os motoristas visitem os centros de serviço, proporcionando aos consumidores conveniência, economia de custos e acesso mais rápido aos recursos mais recentes.

A ascensão das atualizações OTA no setor automotivo transforma a forma como os consumidores interagem com seus veículos. Em vez de esperar por uma visita de serviço presencial, os proprietários de automóveis podem agora receber atualizações em tempo real para diagnósticos de veículos, sistemas de infoentretenimento, recursos de assistência ao motorista e até mesmo software de direção autônoma. Esta tecnologia também abre novos fluxos de receita para OEMs, permitindo-lhes oferecer assinaturas para recursos premium, acesso a funcionalidades avançadas e atualizações baseadas em software, tradicionalmente vinculadas a atualizações de hardware.

Em 2023, a Tesla liderou o esforço para aproveitar as atualizações OTA, aprimorando continuamente seu sistema de piloto automático, recursos de gerenciamento de bateria e opções de infoentretenimento. A capacidade da Tesla de enviar atualizações de software para mais de 1 milhão de veículos em todo o mundo em poucas horas demonstra o imenso potencial da tecnologia OTA no fornecimento de conveniência ao consumidor e economia de custos de OEM.

SEGMENTAÇÃOAnálise

Por tipo de aplicativo

Segmento de assistência ao motorista dominará o mercado devido aos benefícios de segurança comprovados

De acordo com o tipo de aplicação, o mercado é dividido em gestão de mobilidade, telemática, infoentretenimento e assistência ao motorista. O segmento de assistência ao motorista deverá dominar o mercado com uma participação de 36,13% em 2026. Umsistema avançado de assistência ao motoristaconsiste em recursos tecnologicamente avançados, como controle de cruzeiro adaptativo, assistência de manutenção de faixa, câmera de visão 360º e assistência de estacionamento que aumentam a segurança do veículo. Vários governos em todo o mundo impuseram normas de segurança rigorosas aos fabricantes automóveis. Em maio de 2023, a Administração Nacional de Segurança no Trânsito Rodoviário (NHTSA) anunciou a inclusão da AEB e da AEB para pedestres (PAEB) em seus dois programas principais para aumentar a segurança veicular: o Programa de Avaliação de Novos Carros (NCAP) e um Regulamento Federal Motor Vehicle Safety Standard (FMVSS). A decisão foi motivada pelo potencial da AEB para prevenir fatalidades e mitigar um grande número de lesões não fatais.

O segmento de gestão de mobilidade ocupa a segunda maior posição do mercado. Este sistema permite que o motorista chegue ao seu destino com segurança, no menor tempo e com ótima eficiência de combustível. Também oferece informações vitais, como alertas meteorológicos extremos, condições da estrada e rotas alternativas em tempo real para evitar perigos externos, garantindo uma experiência de condução superior.

Prevê-se que o segmento de telemática alcance um crescimento considerável durante o período estável. Espera-se que a crescente infra-estrutura de TI ao longo das rodovias que pode se conectar perfeitamente às redes móveis impulsione a demanda por soluções telemáticas conectadas.

O segmento de infoentretenimento também deverá crescer bem durante o período de previsão. Nos últimos anos, os sistemas de infoentretenimento tornaram-se um dos componentes mais vitais dos veículos. Como resultado, as montadoras estão instalando cada vez mais recursos de infoentretenimento, como pontos de acesso Wi-Fi, acesso às mídias sociais,smartphoneinterfaces e plataformas de escritório móveis avançadas em seus produtos para aprimorar a experiência do usuário.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de tecnologia

Segmento integrado para liderar devido à sua relação custo-benefício

O mercado é segmentado em sistemas embarcados, amarrados e integrados com base no tipo de tecnologia. Espera-se que o segmento integrado domine o mercado durante o período de previsão. Esses sistemas fornecem recursos ilimitados de compartilhamento de dados e são mais econômicos em comparação com sistemas incorporados e conectados. Os principais OEMs em todo o mundo fizeram parceria com vários participantes importantes para desenvolver sistemas integrados avançados para veículos conectados que fornecem conectividade perfeita aos consumidores. Por exemplo, a Ford fez parceria com a Geotab para desenvolver uma solução telemática para veículos Ford.

Espera-se que o segmento embutido lidere o mercado, contribuindo com 64,02% globalmente em 2026. Espera-se que o segmento embutido ocupe o segundo maior mercado. Espera-se que fatores como otimização de custos de planos de serviços, serviços em nuvem e regulamentações governamentais fortaleçam sua posição. Além disso, recursos importantes como diagnóstico remoto e sistemas eCall dependem de sistemas embarcados, tornando-os indispensáveis. Conseqüentemente, espera-se que a crescente adoção de sistemas embarcados alimente a adoção de veículos conectados durante o período de previsão.

Por análise de tipo de rede

Segmento 5G liderará o mercado devido ao potencial de segurança aprimorado

Com base no tipo de rede, o mercado é segmentado em 3G, 4G, 5G e satélite. Prevê-se que o segmento 5G domine o mercado durante o período de previsão. Diversostelecomunicaçãoas empresas estão desenvolvendo redes 5G avançadas para melhorar a comunicação entre veículos conectados e dispositivos externos. De acordo com a 5G Automotive Association, mais de 60% dos acidentes rodoviários podem ser evitados com a ajuda da rede 5G contínua. Em fevereiro de 2024, a Cisco e a TELUS introduziram capacidades 5G na América do Norte, com foco em aplicações IoT para carros conectados. A TELUS planejou integrar 1,5 milhão de carros autônomos 5G no IoT Control Center da Cisco, a partir de 2024, melhorando a experiência do motorista e possibilitando novos fluxos de receita para os fabricantes de automóveis. O segmento 4G responderá por 78,73% do mercado em 2026.

Espera-se que o segmento de satélite seja o que mais cresce durante o período de previsão. As redes celulares e Wi-Fi suportam veículos conectados apenas em áreas onde estão presentes torres móveis, principalmente áreas urbanas. Quando o veículo ultrapassa a cobertura da torre, a rede fica completamente cortada, o que pode causar sérios problemas aos ocupantes dos veículos conectados. Vários OEMs automotivos, operadoras de satélite e operadoras móveis concentram-se no desenvolvimento de redes híbridas satélite-terrestres para superar esse problema, o que ofereceria conectividade ininterrupta. Portanto, espera-se que a crescente demanda por redes de satélite e 5G impulsione a indústria.

Por tipo de canal de vendas

Segmento OEM captura a maior participação de mercado devido aos avanços tecnológicos

Com base no canal de vendas, o mercado é segmentado em OEM e mercado de reposição. Espera-se que o segmento OEM responda por 36,47% do mercado em 2026. Prevê-se que desenvolvimentos tecnológicos crescentes, como conectividade ininterrupta, maior segurança cibernética e o desenvolvimento de veículos sem motorista integrados com software altamente seguro, ajudem o domínio dos OEMs durante o período de previsão. Além disso, o aumento das parcerias com os principais intervenientes para desenvolver componentes de alta qualidade e económicos é outra razão que alimenta o crescimento do segmento OEM.

Espera-se que o segmento de reposição cresça mais rapidamente ao longo do período devido à crescente penetração de carros conectados e à demanda por serviços tecnológicos. À medida que aumenta a procura por conectividade acessível, as soluções pós-venda proporcionam um melhor acesso, permitindo que uma base mais ampla de consumidores experimente os benefícios das tecnologias de automóveis conectados.

Por tipo de comunicação

Segmento de veículos Vehicle 2 será líder devido à sua capacidade de melhorar o conforto dos passageiros

O mercado é categorizado em Veículo para Veículo (V2V) e Veículo para Infraestrutura (V2I) com base no tipo de comunicação. Espera-se que o segmento V2V domine o mercado durante o período de previsão. A comunicação entre veículos ajuda a reduzir o congestionamento do tráfego nas grandes cidades, aumenta a segurança rodoviária e melhora o conforto dos ocupantes. Os desenvolvimentos nas tecnologias sem fio e o uso crescente de equipamentos avançados, comosensorese GPS em sistemas V2V deverão manter o domínio do segmento durante o período de previsão.

Espera-se que o segmento de Veículo para Infraestrutura experimente maior crescimento durante o período de previsão. O aumento das iniciativas governamentais para desenvolver estruturas V2I estão garantindo o crescimento estável do segmento no mercado. À medida que mais cidades adoptem infra-estruturas conectadas, a tecnologia V2I tornar-se-á essencial para melhorar a mobilidade urbana, permitindo um fluxo de tráfego mais suave, reduzindo as emissões e melhorando a eficiência geral dos transportes, alimentando assim o crescimento do mercado de automóveis conectados.

PERSPECTIVAS REGIONAIS DO MERCADO DE AUTOMÓVEIS CONECTADOS

O mercado é segmentado com base na região: América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Asia Pacific Connected Cars Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

Em 2025, o mercado da Ásia-Pacífico situou-se em 68,98 mil milhões de dólares, representando 57,83% da procura global, e deverá crescer para 83,84 mil milhões de dólares em 2026. Além disso, o estímulo à procura dos consumidores por sistemas de conectividade incorporados nos veículos e a crescente mudança para veículos conectados impulsionaram o crescimento do mercado nesta região. O mercado do Japão deverá atingir 16,11 mil milhões de dólares até 2026, o mercado da China deverá atingir 52,21 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 6,41 mil milhões de dólares até 2026.

Europa

A Europa contribuiu com aproximadamente 35,46 mil milhões de dólares para o mercado global em 2025, representando uma participação de 29,73%, e deverá atingir 43,52 mil milhões de dólares em 2026. Espera-se que a Europa seja o segundo maior mercado. Os consumidores na Europa exigem cada vez mais veículos equipados com funcionalidades avançadas de conectividade para maior segurança, conveniência e entretenimento. Recursos como Wi-Fi no carro, atualizações de trânsito em tempo real, diagnóstico remoto e integração com smartphones estão se tornando mais populares entre os motoristas europeus. Em outubro de 2023, o Yahoo fez parceria com a Xperi para fornecer vídeo no carro aos motoristas da BMW, apresentando Yahoo Finance, Yahoo Sports e In the Know, por meio do serviço DTS AutoStage com tecnologia TiVo da Xperi. Isto seguiu-se à colaboração anterior da BMW com a Meta na integração de soluções AR e VR nos veículos, destacando ainda mais o foco da região na inovação de produtos. O mercado do Reino Unido deverá atingir 4,41 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 14,51 mil milhões de dólares até 2026.

América do Norte

O mercado na América do Norte atingiu US$ 9,58 bilhões em 2025, representando 8,03% da receita total do mercado, e deverá atingir US$ 11,63 bilhões em 2026. Espera-se que a América do Norte cresça de forma constante no mercado durante o período de previsão, apoiada pela crescente adoção de tecnologias avançadas, como a conectividade 5G. O mercado dos EUA deverá atingir US$ 9,47 bilhões até 2026.

Resto do mundo

O Resto do Mundo registrou um tamanho de mercado de US$ 5,26 bilhões em 2025, capturando 4,41% da participação de mercado global, e deverá atingir US$ 6,34 bilhões em 2026. No Resto do Mundo (RoW), o mercado está crescendo de forma constante, impulsionado pela crescente urbanização e pela demanda por soluções modernas de mobilidade em mercados emergentes, como Brasil e África do Sul.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes se concentram no desenvolvimento de produtos para aprimorar seu portfólio de produtos

A Harman International foi pioneira na conectividade automotiva por meio de seu portfólio abrangente de soluções de infoentretenimento, ADAS e áudio para veículos conectados. A plataforma Harman Ignite da Harman serve como um ecossistema baseado em nuvem que permite integração perfeita com dispositivos móveis, reconhecimento de voz e atualizações over-the-air, oferecendo conectividade em tempo real aos veículos. Seus sistemas de áudio automotivo, como JBL e Harman Kardon, proporcionam experiências sonoras envolventes, aprimorando ainda mais a experiência de direção.

A Continental AG é outro importante player no mercado de carros conectados, oferecendo diversas tecnologias em infoentretenimento, ADAS e comunicação veículo-para-tudo (V2X). A plataforma Continental Connected da Continental integra serviços baseados em nuvem, como atualizações OTA e dados de tráfego em tempo real, tornando os veículos mais inteligentes e eficientes. Os sistemas de infoentretenimento da empresa permitem conectividade perfeita com dispositivos móveis, suportando navegação, controle de voz e comunicações viva-voz. Além disso, o seu investimento em mobilidade elétrica e condução autónoma posiciona-a como pioneira no desenvolvimento de veículos conectados preparados para o futuro.

LISTA DAS PRINCIPAIS EMPRESAS DE AUTOMÓVEIS CONECTADAS PERFILADAS

- Harman Internacional (EUA)

- Continental AG (Alemanha)

- AT&T(NÓS.)

- Robert Bosch GmbH(Alemanha)

- Daimler AG (Alemanha)

- Audi (Alemanha)

- TomTom Inc.(Holanda)

- General Motors (EUA)

- Ford Motor Company (EUA)

- GRUPO HYUNDAI MOTOR (Coréia do Sul)

- Volvo (Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em julho de 2025,A Tata Elxsi propôs uma parceria estratégica com operadoras de telecomunicações para integrar sua plataforma indígena de veículos conectados, TETHER AUTO, com redes de telecomunicações, aproveitando as APIs da rede CAMARA. Esta colaboração visa melhorar os serviços para clientes automotivos e criar novos fluxos de receita para operadoras de telecomunicações e montadoras.

- Em junho de 2025,A Oppo assinou um acordo global de licenciamento de patentes com a Volkswagen para tecnologias de carros conectados. Ao incorporar as soluções celulares da OPPO, a Volkswagen procura melhorar as características de conectividade, alinhando-se com a crescente procura por sistemas avançados de comunicação no automóvel.

- Em maio de 2025,A LG apresentou sua solução de carro conectado de última geração baseada em satélite na Conferência 5GAA de 2025. A empresa demonstrou comunicação de voz baseada em satélite a partir de um veículo em movimento, sendo pioneira no futuro da mobilidade segura e conectada.

- Em março de 2024,Vero e Privacy4Cars uniram forças para oferecer ferramentas de privacidade e serviços de proteção de identidade personalizados para proprietários de carros conectados. Sua solução colaborativa, Identi-FI, garante a exclusão segura de dados de carros conectados e oferece assistência de recuperação em casos de roubo de identidade.

- Em janeiro de 2024 -Hyundai e Kia firmaram parceria com a Samsung Electronics para serviços Car-to-Home e Home-to-Car, permitindo conectividade perfeita entre espaços residenciais e de mobilidade. Os clientes podem controlar remotamente aparelhos de carros e vice-versa por meio de sistemas de infoentretenimento no carro e alto-falantes de IA, TVs e aplicativos de smartphone. Esta integração utiliza os serviços de carros conectados da Hyundai e Kia com a plataforma SmartThings IoT da Samsung, prometendo experiências de conectividade ininterruptas na vida diária.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece análise detalhada de relatórios de mercado e se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações de produtos líderes. Além disso, o relatório oferece insights sobre as tendências atuais do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 18,60% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (milhões de unidades) |

|

Segmentação |

Por tipo de aplicativo

|

|

Por tipo de rede

|

|

|

Por tipo de tecnologia

|

|

|

Por tipo de canal de vendas

|

|

|

Por tipo de comunicação

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 145,32 mil milhões de dólares em 2026 e deverá atingir 568,82 mil milhões de dólares em 2034.

Em 2025, o tamanho do mercado Ásia-Pacífico era de US$ 68,98 bilhões.

O mercado deverá crescer a um CAGR de 18,60% e apresentar excelente crescimento durante o período de previsão (2026-2034).

Por tipo de tecnologia, espera-se que o segmento integrado lidere o mercado durante o período de previsão.

A crescente adoção de sistemas avançados de assistência ao motorista é um fator chave que impulsiona o mercado global.

A Harman International é o player líder no mercado global.

A Ásia-Pacífico dominou o mercado global de carros conectados com uma participação de 57,83% em 2025.

Espera-se que a crescente adoção da conectividade 5G impulsione a adoção de veículos conectados.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 236

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco