Tamanho do mercado de buchas elétricas, participação e análise da indústria, por tipo de isolamento (buchas de papel impregnado de óleo (OIP), buchas de papel impregnado de resina (RIP) e outros), por material de isolamento (porcelana, polímero e vidro), por classificação de tensão (tensão média (1-72,5 kV), alta tensão (72,5-245 kV) e tensão extra-alta / UHV (> 245 kV)), Por Aplicação (Transformador, Aparelhagem e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

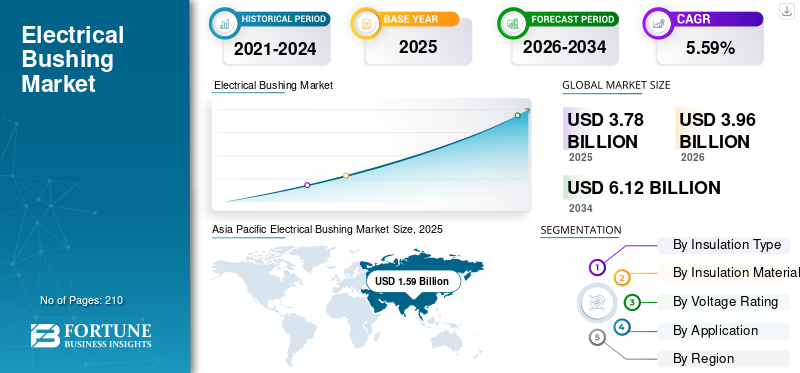

O tamanho do mercado global de buchas elétricas foi avaliado em US$ 3,78 bilhões em 2025 e deve atingir US$ 3,96 bilhões em 2026. Além disso, o mercado deve atingir US$ 6,12 bilhões até 2034, exibindo um CAGR de 5,59% durante o período de previsão de 2026-2034. A Ásia-Pacífico dominou o mercado global de buchas eléctricas com uma quota de 42,97% em 2025. Além disso, a região Ásia-Pacífico detém a maior quota de mercado em termos de receitas, impulsionada pelo aumento da procura e dos investimentos em electricidade, particularmente na China, Índia e Sudeste Asiático.

Uma bucha elétrica é um isolador oco que permite que os condutores passem com segurança através de barreiras metálicas aterradas (como tanques de transformadores), evitando vazamentos de corrente enquanto sustenta o condutor. Os impulsionadores da procura incluem o aumento das necessidades globais de electricidade, a modernização da rede,rede inteligenteintegração, crescimento na infra-estrutura de carregamento de veículos eléctricos e expansão das energias renováveis, todos os quais estão a impulsionar buchas fiáveis, de alta tensão e "inteligentes" para uma gestão eficiente da energia.

- Em Novembro de 2025, o governo chinês anunciou planos para expandir a utilização de energias renováveis para além da produção de electricidade até 2030, visando a produção de hidrogénio verde e amoníaco para reduzir a redução da energia solar e eólica. A estratégia da Administração Nacional de Energia promove a integração de energia limpa na indústria, aliviando a tensão na rede resultante do aumento da capacidade renovável e, ao mesmo tempo, melhorando as aplicações económicas.

A ABB é um player líder no mercado de buchas elétricas, frequentemente citado ao lado de gigantes como Siemens e Hitachi Energy, conhecidos por inovação, soluções de alta tensão (OIP/RIP), foco em sustentabilidade e forte presença global. No entanto, o mercado é competitivo, com as principais empresas detendo um segmento significativo do espaço fragmentado. Outros líderes importantes incluem Siemens, General Electric Company (GE), Eaton e outros.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do mercado de buchas elétricas

- Tamanho do mercado em 2025: US$ 3,78 bilhões

- Tamanho do mercado em 2026: US$ 3,96 bilhões

- Tamanho do mercado previsto para 2034: US$ 6,12 bilhões

- CAGR: 5,59% de 2026–2034

- A Ásia-Pacífico dominou o mercado de buchas elétricas com uma participação de 42,97%, gerando US$ 1,58 bilhão em 2025.

- As buchas de papel impregnado de óleo (OIP) detinham a maior participação de mercado de 63,24% em 2025.

- O segmento de transformadores foi responsável pela maior participação de mercado de 64,82% em 2025.

Ásia-Pacífico

A Ásia-Pacífico gerou 1,58 mil milhões de dólares em 2025, impulsionados pela expansão da rede, urbanização e energias renováveis.

Europa

A Europa foi responsável por 1,05 mil milhões de dólares em 2025 e deverá atingir 1,10 mil milhões de dólares em 2026.

América do Norte

A América do Norte gerou 0,64 mil milhões de dólares em 2025, impulsionados pela modernização da rede, pelo crescimento das energias renováveis e pelo aumento da procura de energia.

NÓS.

O mercado de buchas elétricas foi avaliado em US$ 0,52 bilhão em 2025.

Japão

A transmissão de energia e os investimentos em energias renováveis estão a aumentar a procura de buchas elétricas.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Rápida expansão das redes de transmissão e distribuição (T&D) impulsionando o crescimento do mercado

A rápida expansão das redes de transmissão e distribuição de energia a nível mundial está a alimentar uma forte procura de buchas eléctricas, isoladores essenciais que permitem o fluxo seguro de energia de alta tensão através de transformadores e quadros de distribuição. À medida que as empresas de serviços públicos modernizam as redes antigas para integrar fontes de energia renováveis, como a eólica e a solar, estas redes requerem infraestruturas mais robustas para lidar com o aumento de cargas e garantir a fiabilidade.

- Em dezembro de 2025, a Comissão Europeia anunciou planos para investir aproximadamente 1,5 biliões de dólares em atualizações da rede até 2040, para acelerar as licenças para energias renováveis, armazenamento e interconexões, como os corredores dos Pirenéus, do Báltico e do hidrogénio. Visa infraestruturas desatualizadas que bloqueiam a transição energética, com o objetivo de reduzir custos, evitar apagões e aumentar a capacidade de veículos elétricos/bombas de calor em meio a deficiências de 15% na meta de interconexão

As buchas facilitam a transferência eficiente de energia e ao mesmo tempo protegem contra falhas elétricas, tornando-se críticas em linhas e subestações de alta capacidade. Este aumento no desenvolvimento da rede, impulsionado pelas tendências de eletrificação e geração de energia descentralizada, impulsiona os fabricantes a inovar com materiais avançados para melhor desempenho e durabilidade. No geral, o impulso para sistemas de T&D resilientes posiciona as buchas elétricas no centro da transição energética.

Mudança em direção à transmissão de tensão mais alta (HV, EHV, UHV) para impulsionar a proliferação do mercado

A mudança para sistemas de transmissão de alta tensão, abrangendo linhas de alta tensão (HV), extra alta tensão (EHV) e ultra-alta tensão (UHV), está impulsionando significativamente o mercado, exigindo soluções avançadas de isolamento para o fornecimento eficiente de energia em longas distâncias. Estas tecnologias minimizam as perdas de energia e melhoram a capacidade da rede, apoiando a integração de fontes renováveis distantes nos centros urbanos. As buchas projetadas para tensões tão extremas devem suportar tensões elétricas intensas, arcos elétricos e desafios ambientais, impulsionando a inovação em materiais como papel impregnado de resina e compósitos de silicone para resistência dielétrica e estabilidade térmica superiores.

À medida que as nações dão prioridade à modernização da rede para satisfazer a crescente procura de electricidade proveniente da electrificação ecentros de dados, essa transição impulsiona os fabricantes de buchas a escalar a produção de componentes especializados, garantindo desempenho confiável em subestações compactas e linhas aéreas. No geral, a adoção de infraestruturas de alta tensão consolida as buchas como facilitadores essenciais de uma rede de energia resiliente e de baixas perdas.

RESTRIÇÕES DE MERCADO

Alto custo de buchas RIP avançadas, compostas e EHV/UHV para impedir o crescimento do mercado

Os altos custos associados a buchas avançadas de papel impregnado de resina (RIP), composto e de extra-alta tensão (EHV)/ultra-alta tensão (UHV) representam uma restrição significativa ao crescimento do mercado de buchas elétricas. Essas tecnologias de ponta exigem materiais premium, como silicones de alta qualidade, epóxis e fibras especializadas, que aumentam as despesas de fabricação e complicam os processos de produção que exigem impregnação a vácuo precisa e controles de qualidade rigorosos.

As empresas de serviços públicos e os fabricantes nas regiões em desenvolvimento preferem frequentemente alternativas de porcelana mais baratas, apesar das suas vulnerabilidades à actividade sísmica e à poluição, o que retarda a adopção de opções superiores que oferecem melhor desempenho dieléctrico e peso mais leve. A dependência da cadeia de abastecimento de elementos de terras raras e a volatilidade dos preços das matérias-primas amplificam ainda mais as barreiras financeiras, dissuadindo o investimento generalizado num contexto de orçamentos apertados para atualizações da rede. Consequentemente, este preço premium restringe a penetração no mercado e o ritmo de inovação em aplicações de alta tensão.

OPORTUNIDADES DE MERCADO

A rápida adoção de buchas RIP e do tipo seco cria oportunidades lucrativas

A rápida adoção do papel impregnado de resina (RIP) e das buchas do tipo seco está criando oportunidades lucrativas no mercado, abordando as principais limitações dos designs tradicionais de porcelana. Essas alternativas inovadoras oferecem resistência mecânica superior, peso mais leve e maior resistência a eventos sísmicos, poluição e explosões, tornando-as ideais para subestações modernas e aplicações de alta tensão.

- Em outubro de 2025, a Yash Highvoltage forneceu uma grande remessa de buchas de condensador tipo seco RIP e RIS de alto desempenho de 24 kV para um grande cliente do oeste da Índia, destacando seu projeto isento de óleo, de baixa manutenção e alta confiabilidade.

As buchas RIP se destacam no desempenho dielétrico devido ao seu isolamento sem vazios, enquanto as variantes do tipo seco eliminam os riscos relacionados ao óleo, simplificando a manutenção e aumentando a segurança nas redes urbanas. À medida que as empresas de serviços públicos dão prioridade à fiabilidade face aos surtos de integração renovável e eletrificação, os fabricantes capitalizam esta mudança através de uma produção escalável e de soluções personalizadas. Esta tendência não só expande a quota de mercado para os intervenientes avançados, mas também apoia os esforços globais de modernização da rede com opções económicas e ecológicas ao longo do tempo.

DESAFIOS DO MERCADO

Adoção lenta de buchas RIP/tipo seco no desenvolvimento para criar desafios para o crescimento do mercado

A lenta adoção de papel impregnado de resina (RIP) e buchas do tipo seco nas regiões em desenvolvimento dificulta a expansão do mercado, apesar de suas vantagens superiores. As concessionárias nessas áreas priorizam opções econômicas de porcelana devido aos orçamentos limitados, à falta de familiaridade com tecnologias avançadas e à infraestrutura de testes inadequada para alternativas de alto desempenho. Condições ambientais adversas, como alta poluição e riscos sísmicos, impedem ainda mais a mudança de projetos comprovados e de baixa manutenção, mesmo que as variantes RIP e do tipo seco prometam melhor segurança, peso mais leve e resistência à explosão.

As lacunas na cadeia de abastecimento, a escassez de mão-de-obra qualificada e os obstáculos regulamentares atrasam a certificação e a implantação, perpetuando a dependência das importações e atrasando a modernização da rede. Esta inércia restringe a penetração no mercado de soluções inovadoras num contexto de crescente procura energética.

TENDÊNCIAS DO MERCADO DE BUCHAS ELÉTRICAS

A crescente demanda por invólucros de polímero/compósito está emergindo como uma tendência chave

A crescente demanda por invólucros de polímero e compósito está transformando o mercado, oferecendo alternativas leves e duráveis aos tradicionais isoladores de porcelana. Esses materiais avançados oferecem resistência excepcional à poluição, choques sísmicos e tensões mecânicas, garantindo desempenho confiável em ambientes agressivos, como áreas costeiras ou industriais. Polímeros como borracha de silicone e compostos epóxi proporcionam hidrofobicidade e resistência a trincas superiores, reduzindo as necessidades de manutenção e prolongando a vida útil em aplicações de alta tensão.

À medida que os operadores de rede procuram soluções económicas para integrar energias renováveis e modernizar subestações urbanas, os fabricantes estão a inovar com designs híbridos que combinam flexibilidade e elevada rigidez dielétrica. Essa mudança aumenta a segurança, reduz os custos de transporte e permite uma instalação mais rápida, posicionando os invólucros de polímero como a base da infraestrutura energética modernizada.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DAS TARIFAS

As tarifas dos EUA impostas em 2025, especialmente sobre as importações da China, incluindoequipamento elétrico, aço, alumínio e cobre aumentaram significativamente os custos de produção para o mercado de buchas elétricas, aumentando os preços das matérias-primas e os direitos de importação, levando a interrupções na cadeia de abastecimento de curto prazo e à contração do mercado. Estas medidas, que podem atingir até 125% em determinados produtos chineses, visam impulsionar a produção nacional, mas criam volatilidade de custos para os fabricantes que dependem de fornecedores asiáticos, estimulando a diversificação para regiões como a Índia, o Vietname e o México, ao mesmo tempo que causam atrasos na obtenção de materiais.

No contexto mais amplo das cadeias de abastecimento de VE e de energia renovável, onde as buchas são componentes críticos, as tarifas exacerbam as pressões sobre setores relacionados, como transformadores e baterias, atrasando potencialmente os esforços de eletrificação, apesar das oportunidades de longo prazo para a produção localizada.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de isolamento

Segmento de buchas de papel impregnado de óleo (OIP) liderado devido à alta confiabilidade e compatibilidade com transformadores de alta tensão

Por tipo, o mercado é segmentado em buchas de papel impregnado de óleo (OIP), buchas de papel impregnado de resina (RIP), entre outros.

As buchas de papel impregnado de óleo (OIP) dominaram o mercado em 2025, com participação de 63,24%. A demanda por buchas de papel impregnado de óleo (OIP) permanece constante no mercado devido à sua confiabilidade comprovada em transformadores de alta tensão, disjuntores e quadros de distribuição, onde proporcionam excelente isolamento dielétrico e estabilidade térmica.

- Em outubro de 2022, a MPPTCL anunciou a implantação de buchas RIP (papel impregnado de resina) avançadas emtransformadores, substituindo os tipos tradicionais de OIP (papel impregnado de óleo). Isso aumenta a segurança, a confiabilidade e a eficiência da rede elétrica de Madhya Pradesh.

Espera-se que o segmento de buchas de papel impregnado de resina (RIP) cresça no ritmo mais rápido, com um CAGR de 7,33% nos próximos anos. A demanda por buchas de papel impregnado de resina (RIP) está aumentando no mercado, impulsionada por sua segurança superior, design leve e características à prova de explosão em comparação com as opções tradicionais preenchidas com óleo. Essas buchas utilizam resina epóxi para impregnar camadas de papel sob vácuo, resultando em isolamento livre de vazios com excepcional resistência dielétrica e robustez mecânica para aplicações de alta tensão em transformadores e subestações.

Por material de isolamento

Porcelana Segmento liderado devido a aplicações proeminentes em subestações e linhas de transmissão

Por material de isolamento, o mercado é segmentado em porcelana, polímero e vidro.

A porcelana dominou o mercado em 2025 com uma participação de mercado de 49,08%, pois a demanda por material isolante de porcelana em buchas elétricas persistiu devido à sua comprovada alta resistência dielétrica, estabilidade térmica e durabilidade de longo prazo em aplicações de alta tensão, como subestações e linhas de transmissão.

Espera-se que o segmento de isolamento de polímero cresça no CAGR mais rápido de 6,63% devido ao seu design leve, resistência superior à poluição e flexibilidade em comparação com alternativas de porcelana quebradiça. Esses materiais, incluindo borracha de silicone e compósitos epóxi, são excelentes em zonas sísmicas e áreas costeiras, repelindo a umidade e reduzindo o risco de descargas atmosféricas.

Por classificação de tensão

Extra-alta tensão/UHV (>245 kV) testemunhará o crescimento mais rápido devido à potencial expansão da rede globalmente

Pela Classificação de Tensão, o mercado é segmentado em Média Tensão (1–72,5 kV), Alta Tensão (72,5–245 kV) e Extra-Alta Tensão/UHV (>245 kV).

Espera-se que o segmento de Extra-Alta Tensão (UHV), superior a 245 kV, cresça no CAGR mais rápido de 7,23% devido à evolução das redes para transmitir energia massiva a longas distâncias com perdas mínimas, integrando assim energias renováveis remotas nos centros populacionais. Essas buchas avançadas resistem a campos elétricos extremos, exigindo materiais de isolamento robustos, como RIP e compósitos, para confiabilidade em subestações compactas e linhas aéreas.

A Média Tensão (1–72,5 kV) dominou o mercado em 2025, com uma participação de mercado de 55,41%. O crescimento do segmento é impulsionado pela implantação generalizada em redes de distribuição, subestações industriais e redes urbanas, onde o fornecimento confiável de energia é essencial. Essas buchas suportam transformadores, comutadores e terminações de cabos, lidando com cargas moderadas com alta eficiência em meio ao aumento da eletrificação e das conexões renováveis.

- Em maio de 2025, a GE Vernova fornecerá mais de 70 unidades de transformadores de 765 kV e reatores shunt para a POWERGRID para os corredores de energia renovável da Índia em estados como Rajasthan e Gujarat. Espera-se que a fabricação em Vadodara inicie as entregas de 2026 a 2027, aumentando assim a integração da rede.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A crescente necessidade de conexões seguras de alta tensão em transformadores de potência impulsionou o crescimento do segmento

Por aplicação, o mercado é segmentado em transformadores, aparelhagens, entre outros.

O transformador foi responsável pela maior participação de mercado de buchas elétricas de 64,82% em 2025. O aumento da demanda por buchas de transformadores, juntamente com expansões da rede global eenergia renovávelintegração, uma vez que estes componentes críticos garantem ligações seguras de alta tensão em transformadores de potência, que são essenciais para aumentar ou diminuir os níveis de eletricidade.

Espera-se também que o segmento de aparelhagem experimente um forte crescimento, impulsionado pela modernização das redes elétricas e pela crescente necessidade de proteção de circuitos em subestações e ambientes industriais. Essas buchas permitem conexões seguras de alta tensão em painéis revestidos de metal e isolados a gás, o que é vital para interromper correntes de falta e gerenciar o fluxo de energia durante surtos de energia renovável.

PERSPECTIVAS REGIONAIS DO MERCADO DE BUCHAS ELÉTRICAS

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Electrical Bushing Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico emergiu como o maior mercado, com uma avaliação de 1,58 mil milhões de dólares em 2025. A Ásia-Pacífico está a testemunhar um forte crescimento no mercado, impulsionado pela expansão da rede em grande escala, pela rápida urbanização e pelo aumento da procura de electricidade, especialmente na China, Índia e Sudeste Asiático. Investimentos significativos em integração renovável, aplicações de ultra-alta tensão e atualizações de infraestrutura industrial aceleram ainda mais a adoção de RIP avançado, tipo seco e buchas alojadas em polímero em toda a região. Por exemplo, em Setembro de 2025, a Powergrid aprovou um investimento de 80 milhões de dólares para dois projectos destinados a aumentar a fiabilidade da rede e a preparação para catástrofes. Um sistema VOIP pan-Índico e 20 conjuntos (300 torres) de Sistemas de Restauração de Emergência melhorarão a comunicação, a restauração rápida da linha e apoiarão a fabricação Make in India.

Europa

Depois da Ásia-Pacífico, a indústria europeia de buchas elétricas foi avaliada em 1,05 mil milhões de dólares em 2025 e estima-se que atinja 1,10 mil milhões de dólares em 2026. Espera-se que a Europa testemunhe um crescimento robusto no mercado, impulsionado por metas agressivas de energia renovável, interconexões de rede e o impulso para a independência energética em todo o continente. Grandes investimentos em parques eólicos offshore de alta tensão, linhas UHV e sistemas inteligentessubestaçõesaumente a demanda por buchas RIP, tipo seco e de polímero para aumentar a confiabilidade e a eficiência. Por exemplo, em Julho de 2025, nove Estados-Membros da UE, Bulgária, Croácia, Chéquia, Estónia, Letónia, Lituânia, Polónia, Roménia e Eslováquia, anunciaram um investimento de cerca de 4 mil milhões de dólares provenientes das receitas do RCLE através do Fundo de Modernização em sistemas de energia mais limpos, incluindo energias renováveis, redes e armazenamento de energia, para reduzir as emissões e aumentar a segurança.

América do Norte

Espera-se que o mercado da América do Norte responda pela terceira maior parte, com uma avaliação de 0,64 mil milhões de dólares em 2025. A América do Norte impulsiona o crescimento constante do mercado através do fortalecimento extensivo da rede, da construção de energias renováveis e do aumento das necessidades de energia de centros de dados e VEs. As concessionárias investem pesadamente em reforços de transmissão de alta tensão e subestações resilientes para combater condições climáticas extremas, favorecendo designs avançados de RIP e polímeros para desempenho superior. O mercado dos EUA foi avaliado em 0,52 mil milhões de dólares em 2025, com o crescimento do mercado fomentado por grandes investimentos por parte dos intervenientes no mercado do país. Por exemplo, em Setembro de 2025, a Hitachi Energy anunciou um investimento de mil milhões de dólares para expandir a produção de infra-estruturas de rede críticas nos EUA, apoiada pela administração Trump. O plano inclui US$ 457 milhões para uma nova grande fábrica de transformadores de potência na Virgínia.

América latina

O mercado da América Latina foi avaliado em 0,21 mil milhões de dólares em 2025. A América Latina está a registar um crescimento acelerado no mercado, impulsionado por expansões massivas da rede, projectos hidroeléctricos e crescentes exigências de energia urbana. Os investimentos em atualizações de transmissão e integração renovável no Brasil e no México impulsionam a adoção de RIP duráveis e buchas de polímero.

Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 0,26 mil milhões de dólares em 2025. O Médio Oriente e África estão a testemunhar um crescimento crescente no mercado no meio da rápida urbanização, expansões da rede financiadas pelo petróleo e iniciativas solares renováveis. Os investimentos em plantas de transmissão e dessalinização de alta tensão impulsionam a demanda por RIP resistentes ao calor e buchas de polímero em climas severos.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes se concentram nas oportunidades de investimento para aumentar a participação no mercado no futuro

O cenário competitivo é fragmentado, com participantes importantes incluindo ABB, Hitachi Energy Ltd., Siemens Energy AG, GE Vernova e outros. Em junho de 2023, a Hitachi Energy investiu US$ 106 milhões para expandir sua instalação de componentes de transformadores em Alamo, Tennessee, adicionando 60.000 pés quadrados para HVDC e produção de buchas do tipo seco. Espera-se que o projeto crie 100 empregos no condado de Crockett com o apoio do Tennessee, aumentando a capacidade da rede dos EUA para IA e energias renováveis até meados de 2027. Os intervenientes no mercado estão a adotar estratégias focadas na redução de custos através de I&D e eficiência de produção, formando parcerias estratégicas e fusões e aquisições, expandindo para transportes (autocarros, camiões, FCVs) e energia de reserva crítica. Espera-se que tais desenvolvimentos promovam o crescimento do mercado durante o período de previsão.

Lista das principais empresas de buchas elétricas perfiladas

- ABB(Suíça)

- Hitachi Energy Ltd. (Suíça)

- Siemens Energy AG (Alemanha)

- GE Vernova(NÓS.)

- Fábrica de máquinas Reinhausen(Alemanha)

- CG Power and Industrial Solutions Ltd. (Índia)

- Grupo TRENCH(Alemanha)

- PFISTERER Holding AG(Alemanha)

- NGK Insulators, Ltd. (Japão)

- Grupo Sediver (França)

- Sistemas de energia MacLean (EUA)

- Crompton Greaves Electricals Ltd. (Índia)

- RHM Internacional (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em março de 2025, a Hitachi Energy anunciou um investimento de US$ 250 milhões até 2027 para expandir a produção global de componentes de transformadores, incluindo buchas e isolamento. Mais de 40% tem como alvo sites dos EUA na Virgínia, Missouri e Mississippi. Isto segue-se a um plano de 6 mil milhões de dólares para aumentar a resiliência da rede.

- Em fevereiro de 2025, Transformers & Rectifiers (India) Ltd. lançou buchas de alta tensão de 245 kV em sua fábrica de Gujarat por meio de sua subsidiária, TARILAparelhagem, utilizando materiais isolantes ecológicos e controles de qualidade rigorosos, incluindo aqueles exigidos pela FEMA. A medida apoia a integração a montante; separadamente, a empresa passou em testes de curto-circuito em um transformador inversor para aplicações de energia renovável.

- Em maio de 2024,A Hitachi Energy lançou suas buchas de transformador GOB+ OIP na CWIEME Berlim 2024. Esta linha de próxima geração atualiza a série GOB mais vendida, oferecendo campos elétricos otimizados, desempenho livre de descarga parcial e tensões que variam de 36 a 245 kV, com capacidade de corrente de até 3.150 A. Garante alta confiabilidade, eficiência térmica e personalização para padrões globais.

- Em junho de 2023,A Hitachi Energy anunciou planos de investir US$ 106 milhões na expansão de sua fábrica de componentes para transformadores em Alamo, Tennessee. A atualização aumentará a produção de buchas, adicionando 60.000 pés quadrados e tornando-a a maior unidade da América do Norte até meados de 2027. Isso atende à crescente demanda dos EUA por data centers de IA e atualizações de rede em meio à escassez.

- Em maio de 2022,A Hitachi Energy inaugurou a primeira fábrica de buchas para transformadores de papel impregnado de resina (RIP) da Índia em Gujarat, Índia. A instalação produz buchas flexíveis AirRIP de até 400 kV, aumentando a confiabilidade da rede com tecnologia seca que evita vazamentos de óleo e incêndios. Funciona com eletricidade 100% livre de combustíveis fósseis, apoiando as metas de sustentabilidade.

COBERTURA DO RELATÓRIO

O relatório de mercado de buchas elétricas fornece uma visão detalhada do mercado. Centra-se em aspectos-chave, como empresas líderes no mercado. Além disso, o relatório fornece insights regionais e tendências do mercado global, bem como faixas de pressão, e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos outros fatores e desafios que contribuíram para o crescimento e declínio do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,59% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de isolamento · Buchas de papel impregnado de óleo (OIP) · Buchas de papel impregnado com resina (RIP) · Outros |

|

Por material de isolamento · Porcelanato · Polímero · Vidro |

|

|

Por classificação de tensão · Média Tensão (1–72,5 kV) · Alta Tensão (72,5–245 kV) · Extra-Alta Tensão / UHV (>245 kV) |

|

|

Por aplicativo · Transformador · Aparelhagem · Outros |

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 3,78 bilhões em 2025.

O mercado deverá crescer a um CAGR de 5,59% durante o período de previsão (2026-2034).

O segmento de transformadores liderou o mercado.

O tamanho do mercado da Ásia-Pacífico era de US$ 1,59 bilhão em 2025.

A rápida expansão das redes de transmissão e distribuição (T&D) está impulsionando o crescimento do mercado.

Alguns dos principais players do mercado incluem ABB, Hitachi Energy Ltd., Siemens Energy AG, GE Vernova e outros.

O tamanho do mercado global deverá atingir US$ 6,12 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco